Порядок заполнения строки 110 (ранее стр. 020) формы 6-НДФЛ

Каковы общие правила формирования строки 110 (ранее стр. 020)

С отчета за 1 квартал 2021 года 6-НДФЛ сдается по новой форме. Она кардинально отличается от прежней.

Если вам нужен образец 6-НДФЛ за 3 квартал/9 месяцев 2021 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Строка 110 (ранее стр. 020) находится в разделе 2 формы 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Сам раздел 2, в свою очередь, состоит из ряда строк:

Строка 110 (ранее стр. 020) формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ.

Строка 110 (ранее стр. 020) формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ.

В чем различия между строками в разделах 1 и 2 отчета 6-НДФЛ

Согласно алгоритму составления 6-НДФЛ:

Подробнее читайте здесь.

Подробнее читайте здесь.

Вывод: строка 110 (ранее стр. 020) формируется нарастающим итогом, отдельно по каждой ставке налога, примененной в периоде.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с разъяснениями по заполнению каждой строки новой формы 6-НДФЛ. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Как строка 110 (ранее стр. 020) должна соотноситься с прочими строками отчета

Контрольные соотношения для нового отчета на момент написания статьи еще не опубликованы. Но в части заполнения стр. 110 можно воспользоваться КС, которые действовали для заполнения стр. 020 формы, действовавшей до конца 2020 года. Они приведены в приложении «Внутридокументные КС» к письму ФНС России от 10.03.2016 № БС-4-11/3852@. В соответствии с письмом информация в строке 020 (в нашем случае в стр. 110) должна удовлетворять следующим параметрам:

Еще о КС в 6-НДФЛ, действовавшей до конца 2020 года, узнайте из статьи «Контрольные соотношения для проверки формы 6-НДФЛ».

Как влияют на алгоритм формирования раздела 2 отчета 6-НДФЛ изменения в НК РФ 2016-2021 годов

НК РФ нашли место и существенные изменения порядка исчисления налога, указанного в ст. 226 НК РФ.

Так, прежняя редакция ст. 226 НК РФ прямо требовала, чтобы расчет НДФЛ производился налоговыми агентами по итогам каждого истекшего месяца (п. 3 ст. 226 в прежних редакциях НК РФ). Таким образом, информация в регистры по НДФЛ должна была вноситься ежемесячно, и было отдельное понятие «исчисленный налог», т. е. НДФЛ, рассчитанный с начисленных по бухучету сумм по физлицам, но не обязательно уже удержанный и перечисленный в бюджет.

В новой редакции ст. 226 НК РФ момент исчисления налога четко привязывается к моменту получения дохода. В свою очередь, этим моментом объявлен день получения физлицом денег (или натуральных ценностей) на руки во всех случаях, кроме специально упомянутых в пп. 2–5 ст. 223 НК РФ.

Таким образом, в версии НК РФ, действующей в 2016–2021 годах, понятия «налог исчислен» и «налог удержан» практически слились. Отсюда сразу 2 важных следствия, помогающих правильно рассуждать при формировании строк 110 (ранее стр. 020) и 140 (ранее стр. 040) отчета 6-НДФЛ в сложных случаях (например, при переходящих доходах, начисленных в бухучете в одном квартале (году), а оплаченных в другом):

Если вы сомневаетесь в том, правильно ли вы заполнили отчет, посмотрите готовый образец 6-НДФЛ по новой форме, который подготовили эксперты КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Следует ли включать в строку 110 (ранее стр. 020) доход от аренды, начисленный, но не выплаченный физлицу в отчетном периоде

Нет, не следует, т. к. фактическая выплата в периоде, за который готовится отчет, не состоялась. Следовательно, суммы дохода и НДФЛ не попали в налоговые регистры в периоде и не должны быть перенесены в строки 110 (ранее стр. 020) и 140 (ранее стр. 040) раздела 2 отчета 6-НДФЛ.

О включении в стр. 110 (ранее стр. 020) переходящих выплат читайте в статьях:

Как показать в строке 110 (ранее стр. 020) выплаты, не облагаемые НДФЛ

Суммы выплат физлицам, полностью не облагаемые НДФЛ, в исчислении налога не участвуют. Учитывая приведенные выше разъяснения о порядке отражения в 6-НДФЛ облагаемых доходов, а также требования по контрольным соотношениям, можно сделать вывод, что не облагаемые НДФЛ суммы в отчет 6-НДФЛ не попадают — ни в строку 140 (ранее стр. 040), ни в строку 110 (ранее стр. 020).

ОБРАТИТЕ ВНИМАНИЕ! Если доход не облагается только частично (например, лимит в 4 тыс. руб. на подарок сотруднику от предприятия), а оставшаяся сумма сверх льготируемой подлежит обложению НДФЛ, такой доход следует включать в состав строки 110 (ранее 020). При этом необлагаемая часть указывается в строке 130 (ранее стр. 030) «Вычеты». Такова позиция ФНС России, изложенная в письме от 01.08.2016 № БС-4-11/13984.

Еще о нюансах формирования 6-НДФЛ в таком случае читайте в материале «Порядок заполнения строки 130 в форме 6-НДФЛ».

Сотрудник-иностранец работает по патенту: что попадет в строку 110 (ранее стр. 020)

Сотрудник, имеющий патент, уплачивает по нему сам за себя фиксированные платежи, которые принимаются в зачет при расчете такому сотруднику НДФЛ (п. 6 ст. 227.1 НК РФ). При этом нередкой оказывается ситуация, когда патентный платеж превышает сумму НДФЛ, исчисленную с зарплаты. Как это отражается на строке 110 (ранее стр. 020), посмотрим на примере.

Сотрудник-иностранец на патенте отработал февраль 2021 года за зарплату 25 тыс. руб. Сумма НДФЛ с 25 тыс. руб. составит 3 250 руб. Февральский платеж по патенту, перечисляемый авансом, — 4 200 руб.

То есть налога к уплате в бюджет у налогового агента — работодателя не будет. А что же показывать в разделе 2 отчета 6-НДФЛ?

Учитывая положения ст. 226 и 223 НК РФ, сумму дохода, в отношении которого работодатель выступает налоговым агентом, следует отразить в налоговых регистрах на 28.02.2021 (п. 2 ст. 223 НК РФ). Следовательно, при заполнении 6-НДФЛ за 1 квартал 2021 года данная зарплата в 25 тыс. руб. должна быть включена в состав строки 110 (ранее стр. 020) раздела 2.

Сообразуясь с контрольными соотношениями и теми же налоговыми регистрами, сумма налога 3 250 руб. должна быть показана в составе строки 140 (ранее стр. 040) в том же разделе.

А чтобы показать в 6-НДФЛ факт, что налог уже уплачен, существует строка 150 (ранее стр. 050) «Сумма фиксированного платежа». В ней нужно указать 3 250 руб. (сумму, принимаемую в уменьшение налога, рассчитанного налоговым агентом).

(Пример подготовлен с использованием разъяснений ФНС в письме от 17.05.2016 № БС-4-11/8718@.)

Подробнее о порядке заполнения строки 150 (ранее 050) 6-НДФЛ читайте здесь.

Итоги

Алгоритм формирования строки 110 (ранее стр. 020) в 6-НДФЛ определяется приказом от 15.10.2020 № ЕД-7-11/753@ и требованиями НК РФ. Все прочие разъяснения уполномоченных лиц и органов должны соответствовать принципам, которые установлены этими нормативными актами.

Как заполнить 6-НДФЛ за I полугодие 2021 года

Всем работодателям требуется сдавать расчет 6-НДФЛ при осуществлении выплат работникам согласно п. 2 ст. 230 НК РФ.

Отчет за I полугодие нужно подать в ИФНС не позже 30.07.2021 года. При этом необходимо использовать форму документа, установленную Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@. Она использовалась и при сдаче отчета в апреле за I кв. 2021 года.

Основная проблема, которая касалась заполнения расчета, была связана с датой уплаты НДФЛ. Для понимания, нужно ли включать выплату в 6-НДФЛ или нет, требуется учитывать не крайний срок оплаты налога, а дату, когда его удержали. Этот момент регламентирован п. 3.1 Порядка, утвержденного Приказом № ЕД-7-11/753@.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

В графе «Отчетный период» ставится 31, поскольку этот код предназначен для отчетности за полугодие. В графе «Календарный год» ставится 2021.

В графе «По месту нахождения (учета) (код)» нужно поставить соответствующий код:

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Заполняем 6-НДФЛ за I полугодие 2021 года

Ежеквартальная отчетность по НДФЛ по форме 6–НДФЛ обязательна для все организаций и ИП, которые имеют наемных работников, и налоговых агентов, которые выплачивают доходы физлицам в соответствии с пунктом 2 статьи 230 НК РФ.

Расчет 6-НДФЛ за 1 полугодие 2021 года нужно сдать не позднее 30.07.2021 г.

С отчетности за I квартал 2021 года расчет 6-НДФЛ сдается по новой форме, которая утверждена приказом от 15.10.2020 № ЕД-7-11/753@.

То есть, новую форма 6-НДФЛ уже сдавали в апреле 2021 года, в составе отчетности за первый квартал. Изменение, к которому еще не привыкли бухгалтеры связаны с определением даты уплаты НДФЛ.

Чтобы понять, включать выплату в расчет или нет, нужно ориентироваться не на крайний срок уплаты НДФЛ, а на дату, когда налог был удержан. Правило установлено в п. 3.1 Порядка, утвержденного приказом № ЕД-7-11/753@.

Как заполнить 6-НДФЛ за 1-е полугодие 2021 года

6-НДФЛ за полугодие 2021 года заполняют нарастающим итогом.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные данные нарастающим итогом с начала года по соответствующей налоговой ставке.

Титульный лист расчета 6-НДФЛ

Укажите регистрационные данные компании: ИНН, КПП и название организации. Если форма сдается по обособленному подразделению, проставляют КПП подразделения.

В поле «Отчетный период (код)» впишите 31, т.к. отчитываетесь за полугодие 2021 года. По поле «Календарный год» укажите 2021.

По строке «По месту нахождения (учета) (код)» проставляют код места представления Расчета:

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Раздел 1 расчета 6-НДФЛ

В разделе 1 расчета 6-НДФЛ за 2 квартал 2021 года нужно отражать суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за апрель – июнь 2021 г., независимо от срока их перечисления.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

В поле 010 укажите КБК по НДФЛ.

В поле 030 укажите сумму возвращенного НДФЛ за последние три месяца отчетного периода: апрель-июнь 2021 года.

Раздел 2 расчета 6-НДФЛ

В разделе 2 указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по соответствующей налоговой ставке.

Если фирма выплачивала физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Если есть доходы, не связанные с оплатой труда, например, матпомощь, ее по строке 112 не указывайте.

Больничные за первые три дня включают в эту строку 112 на основании письма ФНС от 01.12.2020 № БС-4-11/19702@.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Заполняем 6-НДФЛ за 1 квартал 2021 года: важные детали и нюансы

Начиная с отчетности за 1 квартал 2021 года форму 6-НДФЛ нужно оформлять на новом бланке. Что изменилось в этом отчете? Как его оформить по новым правилам? Как заполнить 6-НДФЛ, если доходы сотрудника превысили 5 млн руб.? В какие сроки и каким способом отправить в налоговую инспекцию? Ответы — в нашем материале.

Новый бланк 6-НДФЛ за 1 квартал 2021 года

Новый бланк 6-НДФЛ, на котором предстоит отчитаться за 1 квартал 2021 года, утвержден Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

По сравнению с прежним бланком в новом 6-НДФЛ:

Принцип заполнения 6-НДФЛ

В 6-НДФЛ за 1 квартал 2021 года заполните:

Основной подход к отражению операций в новом расчете остался прежним — операции отражаются в том периоде, в котором завершены, то есть в периоде наступления срока перечисления налога в соответствии с п. 6 ст. 226, п. 9 ст. 226.1 НК РФ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@).

Если в течение 1 квартала 2021 года выплачивались доходы, облагаемые по разным ставкам, разделы 1 и 2 нужно заполнить для каждой из ставок налога.

Заполняем 6-НДФЛ за 1 квартал 2021 года

Титульный лист

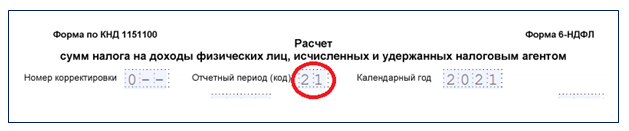

При оформлении 6-НДФЛ за 1 квартал 2021 года в поле «Отчетный период» проставьте код «21», а в поле «Календарный год» — 2021:

Укажите данные налогового агента:

В поле «Код по ОКТМО» проставьте код муниципального образования в соответствии с Общероссийским классификатором ОК 033-2013 (ОКТМО). Если в течение отчетного квартала вы сменили муниципалитет, оформите два расчета (Письмо ФНС от 28.09.2020 № БС-4-11/15739@).

Если 6-НДФЛ сдает налоговый агент лично, в разделе титульного листа «Достоверность и полноту сведений. » укажите код «1», если сдает представитель — код «2». В строках ниже указывается ФИО представителя или наименование организации-представителя.

Раздел 1

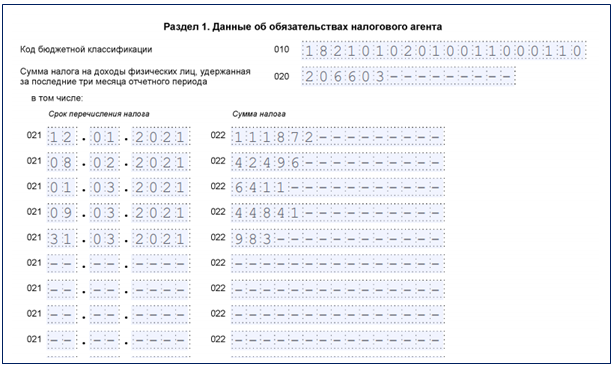

Раздел 1 «Данные об обязательствах налогового агента» заполните в следующем порядке:

Разберем на примере, как заполнить раздел 1 расчета 6-НДФЛ за 1 квартал 2021 года. Данные представлены в таблице:

| Дата | Начисления и выплаты в пользу физлиц | НДФЛ, руб. |

| 11.01.2021 | Выплачена зарплата за декабрь 2020 года, премия по итогам года на общую сумму 860 550,12 руб., НДФЛ с нее удержан и перечислен в бюджет | 111 872 |

| 31.01.2021 | Начислена зарплата за январь — 336 893,25 руб. Стандартные вычеты 10 000 руб. | — |

| 05.02.2021 | Выплачена зарплата за январь, НДФЛ с нее удержан и перечислен в бюджет | 42 496 |

| 05.02.2021 | Начислены и выплачены отпускные в размере 49 318,47 руб. | — |

| 28.02.2021 | Начислена зарплата за февраль 354 929,86 руб., предоставлены стандартные вычеты 10 000 руб. | — |

| 01.03.2021 | С отпускных, выплаченных в феврале, перечислен в бюджет НДФЛ | 6 411 |

| 05.03.2021 | Выплачена зарплата за февраль, НДФЛ с нее удержан и перечислен в бюджет | 44 841 |

| 26.03.2021 | Начислены и выплачены больничные 7 557,85 руб., с них исчислен и удержан НДФЛ | — |

| 31.03.2021 | С суммы больничных, выплаченных в марте, перечислен в бюджет НДФЛ | 983 |

| 31.03.2021 | Начислена зарплата за март 364 141,11 руб., предоставлены стандартные вычеты — 8 600 руб., с зарплаты исчислен НДФЛ | — |

Заполним Раздел 1 по данным примера:

Например, больничное пособие и отпускные, выплаченные в одном и том же месяце. У них единый срок уплаты — последний день месяца. То же самое с зарплатой и дивидендами, которые перечислили работнику в один день. У них один срок перечисления налога — следующий рабочий день.

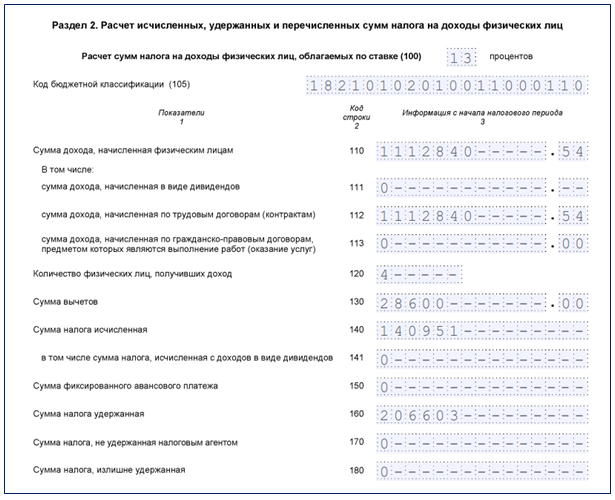

Раздел 2

Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» отражает обобщенные по всем физлицам показатели.

Для расчета 6-НДФЛ за 1 квартал в расчет берутся показатели за январь-март. Суммы нужно показать нарастающим итогом с начала года по соответствующей налоговой ставке.

Заполним Раздел 2 по данным примера:

Срок и способы сдачи 6-НДФЛ за 1 квартал 2021 года

По общему правилу срок сдачи 6-НДФЛ по итогам квартала — не позднее последнего дня месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 1 квартал 2021 года нужно сдать в ИНФС не позднее 30.04.2021.

Способы отправки 6-НДФЛ (абз. 6 п. 2 ст. 230 НК РФ):

Сдать бумажный расчет можно лично посетив инспекцию, через представителя или направив по почте заказным письмом с описью вложения.

Что учесть в 6-НДФЛ, если доходы физлица превысили 5 млн руб.

С введением с 2021 года прогрессивной ставки НДФЛ у бухгалтера могут появиться дополнительные обязанности. Если доходы вашего сотрудника превысят 5 млн руб., НДФЛ нужно исчислять в особом порядке.

Причем в НК РФ описано только общее правило, по которому определяется ставка НДФЛ (п. 1 ст. 224 НК РФ):

Примеры заполнения 6-НДФЛ при применении повышенной налоговой ставки можно найти в Письме ФНС от 01.12.2020 № БС-4-11/19702@.

Для перечисления в бюджет НДФЛ, который превышает 650 тыс. руб. и относится к части базы сверх 5 млн рублей, предусмотрен отдельный КБК 182 1 01 02080 01 1000 110 (Приказ Минфина от 12.10.2020 № 236н).

Если по итогам 1 квартала 2021 года вы ошибетесь с расчетом НДФЛ по комбинированной ставке (650 руб. 15% с превышения 5 млн руб.), наказания не будет, если самостоятельно перечислите в бюджет недостающие суммы до 1 июля следующего года (п. 4 ст. 2 Федерального закона № 372-ФЗ).

Нулевой 6-НДФЛ за 1 квартал 2021 года

Если в 1 квартале 2021 года вы не начисляли и не выплачивали доходы физлицам, нулевой 6-НДФЛ можно не сдавать. Но лучше проинформировать налоговиков об этом пояснительным письмом в те же сроки, в которые сдается 6-НДФЛ.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

Подводим итоги

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

6‑НДФЛ в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность лиц, получавших доходы, не превышала 10 человек.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Новая форма расчета 6-НДФЛ в 2021 году

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

|---|---|

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, нулевой отчет 6-НДФЛ подавать не нужно. Однако если налоговая не получит 6-НДФЛ в срок, она может заблокировать расчетный счет и выписать штраф за опоздание с отчетностью. Чтобы избежать этого, рекомендуем письменно уведомить налоговую, что в отчетном периоде вы не были налоговым агентом и не будете подавать 6-НДФЛ. Альтернатива — сдать нулевой 6-НДФЛ, налоговая его тоже примет.

Обратите внимание, что отчет формируется нарастающим итогом (с начала года), поэтому, если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчет по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника — это произойдет, если опоздать со сдачей на 20 дней и более.

Кроме того, за несвоевременное представление могут оштрафовать ответственного работника на сумму 300-500 рублей.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Штраф за отчет на бумаге. Если организация или предприниматель, которые не имеют права отчитываться в бумажном виде, подадут 6-НДФЛ на бумаге, их могут оштрафовать на 200 рублей. Напомним, что на бумаге могут отчитываться работодатели, у которых количество лиц, получавших доход, 10 человек или менее.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.