Сторно — метод исправления ошибок в бухучёте

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

Часть созданного резерва списывается. Выглядит это следующим образом:

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

Исправлять запись нужно при помощи следующей проводки:

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

ВАЖНО! Пример сторно при получении исправленного счета-фактуры от поставщика от КонсультантПлюс доступен по ссылке

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.

Сторнирование – возврат денег покупателю за товар, оплаченный в текущую смену работы ККТ, либо отмена ошибочно пробитого кассового чека

Операция «сторнирование» выполняется в следующих случаях:

— возврат товара, купленного в текущую смену;

— шибочно пробитого кассиром чека.

Сторнирование проводится на той кассовой машине, на которой был пробит первичный чек оплаты.

Деньги за покупку выдаются из денежного ящика кассовой машины, если оплата была произведена наличными. В случае оплаты по платежной карте деньги возвращаются на ПК.

Сторнирование без кассового чека запрещено!

Действия сотрудников при процедуре сторнирования:

Сторнирование товара проводится только с разрешения менеджера отдела!

1. менеджер отдела убеждается, что товар куплен в текущую смену работы ККТ;

2. помечает возвращаемые позиции в кассовом чеке;

3. гасит чек своей подписью и ставит дату;

3.Продавец, осуществляющий продажу товаров обязан:

þ предоставлять покупателям необходимую и достоверную информацию о товарах, обеспечивающую возможность их правильного выбора, включая информацию о качестве товара, его потребительских свойствах и соблюдении требований безопасности при применении данного товара;

þ следить за наличием товаров в продаже в торговом зале согласно ассортиментному перечню, своевременно пополнять запасы товара;

þ при осмотре покупателем товаров быть терпеливым, внимательным и корректно относиться к покупателям.

Продавец может уходить с рабочего места только в случае замены его другим продавцом.

Главной армотизирующей деталью является подмётка и промежуточная подошва.

3.

Информация, предоставляемая покупателю (потребительская информация), должна быть изложена в таком виде, чтобы ее смысл был очевиден (понятен) для любого человека, даже не обладающего специальными познаниями в соответствующей области. Например, информация может передаваться не только словами, но и при помощи штрихового кодирования. Однако не всякий покупатель способен расшифровать штриховой код. Поэтому если информация об изготовителе и товаре будет предоставлена только путем штрихового кодирования, то требование о ее наглядности и доступности не будет считаться соблюденным.

Информация, предоставляемая покупателю (потребительская информация), должна быть изложена в таком виде, чтобы ее смысл был очевиден (понятен) для любого человека, даже не обладающего специальными познаниями в соответствующей области. Например, информация может передаваться не только словами, но и при помощи штрихового кодирования. Однако не всякий покупатель способен расшифровать штриховой код. Поэтому если информация об изготовителе и товаре будет предоставлена только путем штрихового кодирования, то требование о ее наглядности и доступности не будет считаться соблюденным.

Законом не допускается продажа товаров, подлежащих сертификации без сертификата. Одной из форм доведения до потребителей информации о проведенной сертификации является знак соответствия. Маркировка продукции знаком соответствия может представлять собой изображение, нанесенное на продукцию, тару (упаковку), сопроводительную техническую документацию или специально изготовленное изделие с изображением знака соответствия.

Корректировочная проводка (сторно)

Корректировочная (корректирующая) проводка — это проводка, которая используется с целью приведения доходов и расходов в соответствие на отчетную дату.

Она отражает уже осуществленную экономическую деятельность, но не учтенную необходимым образом.

Способы внесения исправлений в бухгалтерский учет

Механизм внесения исправлений бухгалтерским законодательством не регламентирован.

В настоящее время различают два основных способа внесения исправлений.

Ошибки в учетных записях можно исправлять методом дополнительной или корректирующей проводкой и методом «красное сторно».

Способ дополнительной записи (проводки) применяется, если при отражении в учете использовалась правильная корреспонденция счетов, однако сумма хозяйственной операции была ошибочно занижена.

Если же сумма завышена или использована неверная корреспонденция счетов для исправления, применяется метод «красное сторно».

Выбранный метод организация должна утвердить самостоятельно.

Способ дополнительной записи (проводки)

Если стоимостные показатели операции необходимо вследствие выявленного искажения увеличить, при этом ошибочно указана именно сумма первоначальной записи, а не сама проводка в учете, применяется способ дополнительных записей.

Исправление производится путем внесения дополнительной записи с той же корреспонденцией счетов на сумму разницы между правильной суммой операции и суммой, отраженной предыдущей проводкой.

Иными словами, для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

Пример

В организации было обнаружено, что стоимость услуг по текущему ремонту автомобиля отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС).

То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки в бухгалтерском учете была сделана проводка:

Пример

Из кассы предприятия выплачена заработная плата работникам в размере 20 000 руб. В бухгалтерской записи ошибочно указана сумма 2 000 руб., т.е. сделана запись:

Метод «красное сторно»

Метод «красное сторно» универсален. Чаще всего его применяют при исправлении неправильной корреспонденции счетов или при завышении суммы хозяйственной операции.

При этом способ «красное сторно» применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

Если корреспонденция счетов составлена неправильно или при правильной корреспонденции запись сделана на большую сумму, применяется метод «красное сторно», при котором составляются две проводки:

— неправильная запись повторяется в обоих регистрах красными чернилами, что означает вычитание (сторнирование, или уничтожение записи);

Рассмотрим обе ситуации на практических примерах.

Пример. При правильной корреспонденции запись сделана на большую сумму

По операции «Отпущены в производство материалы на сумму 5500 руб.» сделана проводка:

В этом случае необходимо провести исправление, а именно уменьшить сумму, отраженную на счетах.

Для этого воспользуемся методом «красное сторно»:

Повторяется красными чернилами неправильная запись:

Дебет счета 20 Кредит счета 10 на сумму 55 000 руб.

А затем делается правильная запись:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» на сумму 5500 руб.

При подсчете оборотов сумма, написанная красными чернилами (сумма, обведенная в рамочку), вычитается, т.е. расчет оборотов будет следующий:

Пример. Корреспонденция счетов составлена неправильно

По операции «Выдано из кассы под отчет работнику 2000 руб. ошибочно составлена проводка:

При этом на счетах в регистрах указана правильная сумма в размере 2000 руб.

В данной ситуации тоже необходимо провести исправление, но теперь следует убрать 2000 руб. из регистра по счету 70 «Расчеты с персоналом по оплате труда» и занести их в регистр по счету 71 «Расчеты с подотчетными лицами».

Для этого воспользуемся методом «красное сторно»:

— сначала повторяется красными чернилами неправильная запись на сумму 2000 руб.

— а затем делается правильная запись на сумму 2000 руб.

При подсчете оборотов сумма, написанная красными чернилами, вычитается.

Бухгалтерская справка

Чтобы исправить ошибку нужно оформить первичный документ, которым в большинстве случаев является бухгалтерская справка.

На ее основании вносятся корректировочные записи как в бухгалтерский, так и в налоговый учет.

При этом справка должна содержать все обязательные реквизиты первичного учетного документа, перечисленные в п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Сторнирование товара

В процессе работы периодически возникают ситуации, когда необходимо удалить добавленный товар из чека. Для этой функции служит операция сторнирования (удаления). В кассовом ПО предусмотрена возможность удаления одной выбранной позиции, а также удаление всех позиций и аннулирование чека.

Данная операция предназначена для удаления выбранной товарной позиции из документа.

Сторнирование всех позиций

Данная команда предназначена для удаления всех позиций из чека. После сторнирования всех позиций чек будет аннулирован.

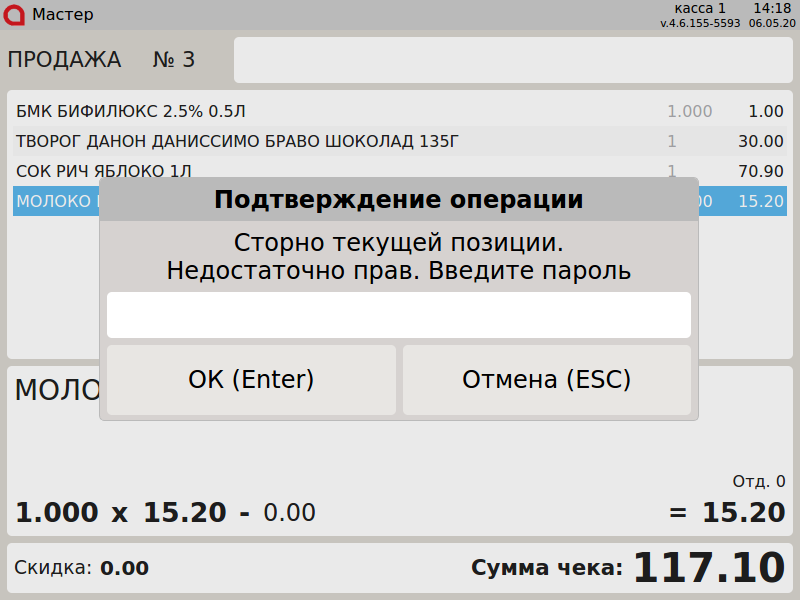

Подтверждение сторнирования

Если у активного пользователя нет прав на сторнирование или настройками программы предусмотрено обязательное подтверждение операции, то при попытке сторнирования на экран будет выведено окно подтверждения операции вторым пользователем:

Введите пароль привилегированного пользователя или подтвердите выполнение операции клавиатурным ключом.

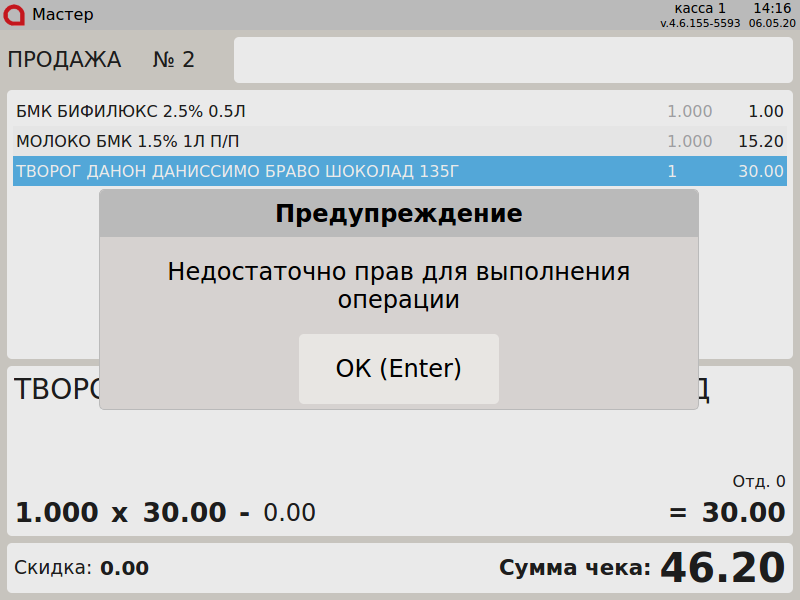

Если пользователь, подтверждающий сторнирование, не имеет прав на это действие, то на экран будет выведено предупреждение:

Закройте сообщение, нажав клавишу «Ввод», и повторите операцию сторнирования.

Сторнирование что это такое простыми словами

Сто́рно (итал. storno — перевод на другой счёт, отвод; от stornare — поворачивать обратно) — в общем смысле возврат к прежнему значению какого-либо экономического показателя; например, сторно-платёж — возврат авансового платежа в случае аннулирования договора.

Сторнировочная проводка в бухгалтерском учёте — бухгалтерская проводка, предназначенная, как правило, для исправления ранее ошибочно произведённой записи. Обычно применяется т. н. отрицательное сторно, при котором для исправления ошибочной проводки делается дополнительная проводка, составленная на сумму ошибочной проводки, но с отрицательным знаком. Чтобы выделить отрицательные числа, их обычно пишут красными чернилами, поэтому отрицательное сторно и метод исправления ошибок с помощью сторно иногда называют «красное сторно». Метод красного сторно был разработан российским бухгалтером-практиком А. А. Беретти в 1889 году. Страховое сторно [1] в страховании — показатель, характеризующий уменьшение страхового портфеля действующих договоров долгосрочного страхования жизни на определённую отчётную дату. В этот показатель могут включаться досрочно прекращённые договоры в связи с неуплатой страховых взносов с правом и без права страхователя на получение выкупной суммы, а также в связи со смертью застрахованных; договоры, закончившиеся в связи с окончанием срока страхования или наступлением обусловленного события. Для сторно может вычисляться относительный показатель: отношение количества договоров, составляющих сторно, к расчётному страховому портфелю.

Смотреть что такое «Сторнирование» в других словарях:

СТОРНИРОВАНИЕ — Бухгалтерский прием, состоящий в обратной книговой записи с целью исправления ошибки. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910 … Словарь иностранных слов русского языка

сторнирование — сущ., кол во синонимов: 1 • исправление (35) Словарь синонимов ASIS. В.Н. Тришин. 2013 … Словарь синонимов

сторнирование — сторнирование, сторнирования, сторнирования, сторнирований, сторнированию, сторнированиям, сторнирование, сторнирования, сторнированием, сторнированиями, сторнировании, сторнированиях (Источник: «Полная акцентуированная парадигма по А. А.… … Формы слов

сторнирование — сторн ирование, я … Русский орфографический словарь

сторнирование — исправление неправильно произведенных записей посредством обратных статей; при сторнировании суммы, подлежащие исключению из счета, записываются на стороне, противоположной той, на которой эти суммы первоначально были занесены; к сторнированию… … Справочный коммерческий словарь

Сторнирование В Страховании — сокращение портфеля страхований жизни в результате досрочного прекращения договоров из за неуплаты очередных страховых взносов. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СТОРНИРОВАНИЕ В СТРАХОВАНИИ — сокращение портфеля страхований жизни в результате досрочного прекращения договора из за неуплаты очередных страховых взносов. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с … Экономический словарь

СТОРНИРОВАНИЕ В СТРАХОВАНИИ — сокращение портфеля страхований жизни в результате досрочного прекращения договора из за неуплаты очередных страховых взносов … Юридическая энциклопедия

СТОРНИРОВАНИЕ В СТРАХОВАНИИ — сокращение портфеля страхований жизни в результате досрочного прекращения договора из за неуплаты очередных страховых взносов … Энциклопедический словарь экономики и права

СТОРНИРОВАНИЕ В СТРАХОВАНИИ — сокращение портфеля страхований жизни в результате досрочного прекращения договоров из за неуплаты очередных страховых взносов … Большой экономический словарь

Сторно – инструмент, который используется в бухгалтерии для внесения исправлений в документации, актуален при наличии ошибки в учёте.

Что собой представляет сторно?

В бухгалтерских документах записи удалять запрещено. Нельзя также зачеркивать неправильные сведения. Для коррекции ошибок используется сторно. Это проводка со знаком минус. Она позволяет исправить неправильные данные. В итоге, в учете появляются две взаимоисключающие записи, у одной из которых есть минус. Проводки дублируют друг друга. Рассмотрим основные особенности сторно:

ВАЖНО! Правила сторно крайне важны. В случае их игнорирования вероятно завышение оборотов, невыгодное для предприятия.

В каких случаях используется сторно?

Корректировочные проводки актуальны при следующих обстоятельствах:

Сторно является распространенным инструментом в бухгалтерской практике.

Что такое «красное сторно»?

«Красное сторно» – метод для коррекции, актуальный при завышении указанных в учете сумм. Применяется следующими способами:

По итогам отчетного года требуется сделать подсчет, при котором сумма сторнированной записи вычитается из общей суммы. Метод коррекции определяется самим предприятием. Выбор инструмента правилами бухгалтерии не оговорен.

ВАЖНО! Нужно иметь в виду, что сальдо будет аналогичным при использовании любого из видов сторно. Различаются обороты по бухгалтерскому счету.

Пример «красного сторно»

Компания сформировала резерв сомнительных задолженностей. Отражена данная операция записью:

Часть созданного резерва списывается. Выглядит это следующим образом:

ВНИМАНИЕ! Все корректирующие проводки должны быть подтверждены бухгалтерской справкой.

Метод коррекции дополнительной записью

Дополнительная проводка актуальна для увеличения указанных сумм, если в учете произошло их занижение. Бухгалтеру нужно внести проводку с корреспонденцией, аналогичной корреспонденции ошибочной записи. В записи необходимо указывать не всю сумму полностью, а лишь недостающее значение.

Пример

Стоимость ремонтных работ в отчете указана в размере 5 000, однако фактически сумма составляет 6 000 рублей. Показатель занижен на 1 000 рублей. Исправления в учете можно провести следующим образом:

То есть, в записи фиксируется недостающая сумма.

Почему «черная» и «красная» проводки не являются взаимоисключающими?

Каждый из методов коррекции отличается своим функциональным предназначением. Внесение сторно взамен обратной записи является ошибкой. Рассмотрим пример. Бухгалтер выполняет проводку, не соответствующую фактически проведенной операции. Выглядит она следующим образом:

Исправлять запись нужно при помощи следующей проводки:

Внесение записи ДТ 26 КТ 60 будет ошибкой.

ВАЖНО! Бухгалтерская ошибка приведет к искусственному повышению оборотов и по дебету, и по кредиту. Все это искажает бухгалтерские данные. При проверке или анализе придется тратить время на вспомогательную аналитику.

Правила сторнирования

Правильное сторнирование решает сразу несколько задач. Корректно составленный отчет помогает быстро разобраться в проведенных торговых операциях. Он также важен для обеспечения защиты компании при налоговых проверках. Рассмотрим базовые правила внесения сторно:

Внесение сторно – относительно простая процедура. Однако на практике данная проводка вызывает немало вопросов.

ВАЖНО! 3 пункт 10 статьи ФЗ «О бухучете» устанавливает необходимость защиты от внесения несанкционированных правок. Выполнение сторно должно быть обоснованным. В бухгалтерской справке к данной проводке должна присутствовать подпись бухгалтера, который внес сторно. Дата проводки и дата бухгалтерской справки должны совпадать.

Что делать, если ошибка обнаружена после утверждения учета?

Если ошибка нашлась на следующий учетный год, вносить исправления в старые учетные записи не требуется. Сторно вносится в новом учете. К примеру, в феврале 2017 года была допущена ошибка, которую нашли только в 2018 году. Корректировки вносятся в бухгалтерский учет за 2018 год. Данное правило обусловлено тем, что в отчетность прошлых лет никогда никакие изменения не вносятся.

Ошибки прошлых лет считаются прибылью или убылью. Расход или доход должен быть отражен на счете 92 «Внереализационные доходы (расходы)». Необходимо также отразить их в строке «Прибыль (убыль) прошлых лет».

Итак.

Бухгалтерские документы предполагают строгое ведение отчетности. Произвольной информации в них быть не должно. Все найденные ошибки должны быть незамедлительно исправлены. Сделать это можно двумя способами:

Первый способ будет актуальным в том случае, если суммы по операциям были завышены. Для корректировки недостаточно просто внести запись, которую необходимо подтвердить бухгалтерской справкой.