СНТ в Казахстане: что это за документ и как участникам процесса грузоперевозок с ним работать

С декабря 2020 года на территории Республики Казахстан запущен проект по внедрению электронных сопроводительных накладных на товары (СНТ). Задача проекта — сделать так, чтобы правительство страны могло отслеживать перемещение определенных категорий товаров вроде алкоголя и табака.

Сейчас СНТ — это пилотный проект. Многие компании-производители принимают в нём участие на добровольной основе. Но в ближайшем будущем всё изменится.

Планируется, что уже в этом году СНТ станет обязательным документом при транспортировке продукции по Казахстану и между странами ЕАЭС.

Сопроводительная накладная будет иметь большое значение и для перемещения товара из России в Казахстан. При её отсутствии груз смогут задержать на границе, а это нежелательно для всех участников процесса — отправителя, получателя, экспедитора и перевозчика. Кроме этого, за отсутствие СНТ или ошибки в ней будут налагаться штрафы.

Пока сроки окончания пилотного проекта СНТ, а значит и полноправного вступления в силу нового требования, перенесены на август-сентябрь (в зависимости от категории товара) 2021 года. Поэтому у тех, кто регулярно отправляет товары из России в Казахстан или занимается организацией грузоперевозок, есть время разобраться, как выписывать и подтверждать СНТ и на какие товары, чтобы в дальнейшем не было проблем.

В материале мы расскажем, для каких групп товаров нужна СНТ, как и где её оформлять, а также как происходит её проверка на границе.

На какие товары оформлять СНТ

СНТ нужна будет всем, кто доставляет или отправляет следующую продукцию:

Когда и кому готовить СНТ

Документ готовит либо отправитель, либо получатель. Всё зависит от того, кто из них находится на территории Казахстана.

Если товар едет из России в Казахстан, то готовить СНТ будет получатель. Например, если компания покупает строительные материалы в России и заказывает их доставку, то она должна оформить сопроводительную накладную. Желательно, сразу как будет известно, на каком транспорте товар пересечет границу — эта информация должна быть в СНТ.

При отправке груза из Казахстана в страны ЕАЭС, а также при перемещении определенных товаров по территории Казахстана, СНТ готовит отправитель.

Как оформить СНТ

Оформление СНТ происходит в онлайн-системе ИС ЭСФ через модуль «Виртуальный склад» — в боковом меню есть соответствующая кнопка. Там же её можно подтвердить, отклонить, исправить и отозвать.

При создании СНТ после нажатия соответствующей кнопки появятся поля для заполнения, в которые нужно ввести необходимую информацию, затем заверить электронной подписью и отправить накладную получателю. Он в свою очередь обязан или подтвердить СНТ, или отклонить, если его что-то не устраивает или в документе есть ошибка.

В случае, когда СНТ готовит получатель при заказа товара из ЕАЭС, то он сам подтверждает свою накладную.

Также с СНТ можно работать через 1С, но для этого нужно добавить определенный механизм в систему.

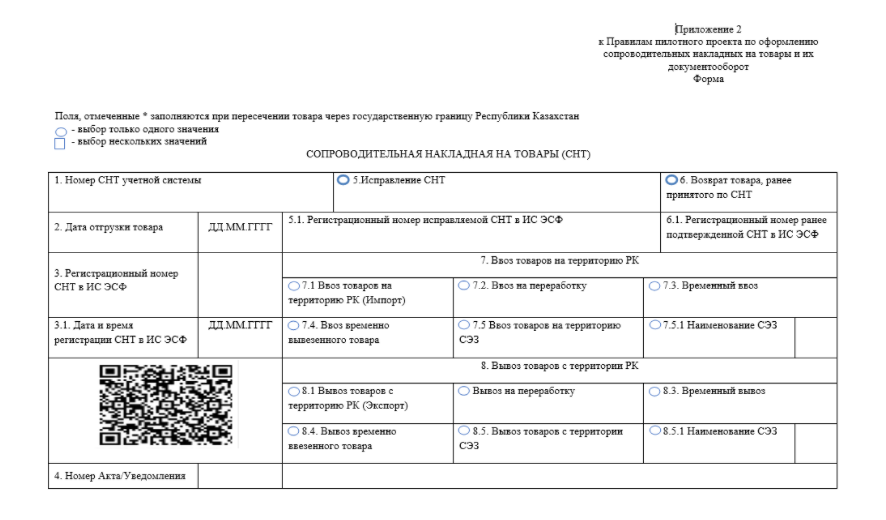

При создании СНТ на сайте ИС ЭСФ нужно указать полную информацию о грузе и перевозке, например, дату выписки накладной, дату отгрузки товара и информацию о нем (наименование, код ТН ВЭД, кол-во и т.д.), реквизиты поставщика, грузополучателя и отправителя, информацию о договоре поставки — пунктов очень много, но не все они обязательные, всё зависит от категории товара и вида операции (импорт, экспорт или по стране).

За что могут быть штрафы

Например, если СНТ не оформлено на подакцизную продукцию (табак или алкоголь), то на отправителя (или получателя, если товар едет из страны ЕАЭС) налагается штраф до 400 МРП (около 1166800 тенге) с конфискацией.

Также штрафные санкции предусмотрены за ошибки в СНТ (несоответствие наименования или количества) и несвоевременное её подтверждение получателем.

О других сопроводительных документах, которые нужны для отправки груза из России в Казахстан вы можете узнать в материале на нашем сайте.

Разбираемся, что такое СНТ и зачем его вводят в Казахстане (статья обновлена 21.02.2021 г.)

Не так давно над предпринимателями повисла угроза из трех букв — СНТ. Многие боятся введения нового документа и не понимают, как подготовить свой бизнес к формату работы с сопроводительными накладными.

Однако чаще всего мы боимся того, чего не знаем и не понимаем. В этом статье мы по полочкам разберем, что такое СНТ и зачем его все-таки вводят.

Это сопровождающий бухгалтерский документ, который необходим при перемещениях товара от одного лица к другому. Главным отличием СНТ от привычной накладной на отпуск товара является тот факт, что сопроводительные накладные на товары необходимы для определенных товарных групп.

При помощи введения СНТ государство создает прозрачную систему товарооборота в стране, которая позволит отслеживать все сделки и движения товара от момента ввоза или производства товара, до реализации единицы товара конечному потребителю.

Кто и когда должен оформлять СНТ?

В первую очередь, сопроводительные накладные на товары коснутся тех предпринимателей, которые занимаются импортом товаров. А если учесть тот факт, что на полках магазинов в Казахстане 80% товаров — это ввезенные продукты, то можно сказать, что СНТ затронет практически весь торговый бизнес в стране.

Давайте разберемся по пунктам и срокам. По последним данным (от 21.02.2021 г.), согласно публикованного проекта Минфина на портале «Открытые НПА» предусматривается перенос сроков реализации проекта по внедрению СНТ по следующим пунктам:

Для тех, кто занимается подакцизной продукцией СНТ станет единым документом вместо трех существующих видов накладных: СНА, СНН, СНТИ. Ранее данные документы оформлялись в кабинете налогоплательщика и дублировали информацию из ЭСФ, теперь все будет выставляться в единой системе ИС ЭСФ.

Что необходимо для оформления СНТ?

Для того чтобы начать принимать и отправлять СНТ, вам нужно завести учетную запись на портале ИС ЭСФ, но это только первый шаг.

На портале ИС ЭСФ существует модуль “Виртуальный Склад”, который создан для учета товара, оформляемого с СНТ.

Прежде всего вам необходимо учесть в системе товар, который у вас в наличии, то есть текущие остатки, а затем принимать и отгружать товар при помощи СНТ. С момента обязательного введения СНТ количество товара на ваших реальных складах должно совпадать с количеством заявленным на облачном хранилище.

Логика такова: например, вы отгружаете продукцию вашим партнерам, и соответственно требованиям оформляете сопроводительные накладные на товары. Количество товаров, указанное в документе, автоматически спишется с баланса на Виртуальном складе, а если товар не учтен, вы не сможете провести транзакцию.

По сути, введение СНТ вынуждает бизнес автоматизировать торговлю и вести учет товара в специализированных системах, так как сопроводительная накладная на товар — это электронный документ, благодаря которому вы будете оформлять приемку/передачу товара.

Программа Prosklad работает в государственной системе и виртуальным модулем, чтобы облегчить предпринимателям процедуру использования сопроводительной накладной на товары. Пользователи Prosklad могут прямо из учетной системы принимать и отправлять СНТ в несколько нажатий. Более того, программа имеет ряд полезных функций, таких как управление ассортиментом товаров, контроль персонала, онлайн касса и POS-терминал, а также доступ к аналитике продаж. Для подробной консультации Вы можете оставить заявку (номер телефона) здесь. Консультации и сопровождение от специалистов Prosklad бесплатны.

Правила СНТ: когда нужно выписать и кому грозит штраф?

Введение сопроводительных накладных на товары вызывает объяснимое возмущение у владельцев бизнеса и бухгалтеров: сроки оформление документа по правилам крайне ограничены. По многим операциям отправитель должен выставить СНТ день в день проведения операции, чтобы не получить штрафные санкции.

Мы составили для вашего удобства краткую памятку, на какие товары и в какие сроки необходимо выписать СНТ.

Таким образом, если Вы, как отправитель СНТ, оформите документ позднее установленных сроков или не предоставите его — получите штраф от 10 до 30 МРП (в зависимости от размера организации). От получателя СНТ требуется подтверждение либо отказ от документа при помощи электронно-цифровой подписи в срок до 20 календарных дней. По правилам СНТ подтверждение не требуется только если товар был продан физ. лицу либо отправлен на экспорт.

Касательно розничной реализации товаров, у многих возникают вопросы: неужели каждую продажу необходимо сопровождать СНТ? На данный момент установлена следующая норма: налогоплательщик производит выписку СНТ по товарам реализованным за день, не позже дня следующего за днем реализации. Это означает, что вы сможете “гасить” все товары, реализованные за день, одним документом в установленный срок.

Что можно сделать уже сейчас для подготовки к СНТ?

СНТ в Казахстане: на какие товары выписывать, сроки, штрафы.

Что такое СНТ?

Понятие «сопроводительная накладная на товар» (СНТ) появилось в НК РК с 2020 г. (пп.63 ст.1 НК РК). Под ней понимается электронный документ, который оформляется в определенных случаях на конкретные виды товаров.

Применяется СНТ для:

СНТ, несмотря на свою исключительно электронную форму, признается полноценным первичным бухгалтерским документом и входит в состав пакета товаросопроводительных документов. Это значит, что продавец (импортер) может применять СНТ при ввозе или отгрузке товаров, при этом не предоставляя в налоговые и таможенные органы бумажные накладные.

Оформляется СНТ казахстанскими предпринимателями и организациями в следующих случаях:

Фактически, на практике оформлять документ придется при любом движении товара. Однако, распространяется это не на все реализуемые товары, а только на ограниченный перечень, который разрабатывается и утверждается Минфином РК. Перечень категорий товаров, на которые необходимо выписывать СНТ, а также Правила оформления этого вида документов утверждены Приказом МФ РК №1424 от 26.12.2019 г. В Приложении к этому же документу содержится и утвержденная унифицированная форма накладной. Позже в Перечень были внесены дополнения Приказом №379 от 13.04.2020 г.

Обязанность по выписке СНТ возложена на всех налогоплательщиков, реализующих, ввозящих и вывозящих товары, указанные в Перечне, независимо от их от организационной формы (ИП, ТОО). Контроль за порядком оформления накладных лежит на УГД МФ РК (ст.176 НК РК).

Выписывается документ по умолчанию в тенге, кроме случаев:

При импорте СНТ выписывается либо в тенге, либо в валюте, указанной в инвойсе.

На какие категории товаров требуется оформлять СНТ?

В соответствии с последними изменениями (Приказ МФ РК №379 от 13.04.2020 г.) выписывать СНТ необходимо на следующие категории товаров:

В какой срок необходимо оформить СНТ?

Срок, который дается предпринимателям и организациям для оформления СНТ в системе весьма ограничен. Налогоплательщику необходимо успеть оформить накладную:

Где и как оформляется СНТ?

Создание СНТ производится в ИС ЭСФ –в той же информационной системе, в которой оформляются электронные счета-фактуры.

Для того, чтобы сформировать в ИС ЭСФ электронную СНТ предварительно потребуется ввести остатки товара на Виртуальный склад. Для этого необходимо:

Просмотреть введенные остатки можно в модуле «Остатки товаров».

С внедрением СНТ отменяется требование по созданию специфических форм сопроводительных накладных, которые ранее оформлялись отдельно на:

Для указанных категорий, как и для всех остальных, будет применяться унифицированная форма СНТ, утвержденная Приказом №1424 от 26.12.2019 г. Также для всех товаров из Перечня будет действовать общая учетная система и стандартизированные требования к заполнению формы. Это позволит существенно упростить документооборот как при ВЭД, так и при обороте внутри страны.

Покупатель товара, со своей стороны, обязан подтвердить или отклонить накладную в течение 20 календарных дней с даты ее регистрации в ИС ЭСФ. Это также делается с помощью ЭЦП. Не обязаны подтверждать СНТ в системе только покупатели-физлица (не ИП), а также покупатели при реализации товаров на экспорт (поскольку в этом случае у покупателей-иностранцев физически отсутствует возможность доступа к казахстанской ИС ЭСФ).

Неверно оформленную СНТ можно отозвать (аннулировать). Это вправе сделать сам поставщик, при импорте –получатель товара, в течение 5 рабочих дней с даты оформления. Затем выписывается новый документ. Единственным препятствием для отзыва (аннулирования) может стать факт того, что получатель ранее выписанную СНТ уже подтвердил.

Какая ответственность предусмотрена за нарушение порядка выписки СНТ?

В случае нарушения требований к оформлению или срыва сроков оформления СНТ, продавцы и покупатели товаров из Перечня несут административную ответственность в соответствии со ст.283-1 КоАП РК.

Ответственность налагается за следующие нарушения:

Таблица 1 Штрафы за нарушения касательно оформления СНТ (ст.283-1 КоАП РК)

| № | Вид нарушения | Штрафы (МРП) | |||

|---|---|---|---|---|---|

| Физлица | Малый бизнес и НКО | Средний бизнес | Субъекты крупного предпринимательства | ||

| 1 | Непредставление СНТ или нарушение сроков представления | ||||

Данная статья введена в КоАП РК законом №432-V от 03.12.2015 г. и вступила в действие с 01.01.2020 г.

Когда у казахстанских предпринимателей и организаций появляется обязанность оформления СНТ?

Установлены различные сроки введения обязательств для налогоплательщиков по выписке СНТ. Точная дата возникновения обязательств по оформлению электронной накладной зависит от категории товара.

Касательно биотоплива, такая обязанность появилась у предпринимателей и организаций с 01.01.2020 г.

По остальным категориям товаров ввести такую обязанность изначально предполагалось с 01.04.2020 г. Однако, в связи с текущей экономической ситуацией и многочисленными обращениями предпринимателей в МФ РК было принято решение отсрочить дату до 01.07.2020 г., а по маркированным товарам и товарам с пониженной пошлиной –до 01.01.2021 г. Затем срок был сдвинут до 01.10.2020 г. и 01.07.2020 г. соответственно (Приказ Минфина №615 от 19.06.2020 г.).

На текущий момент на публичном обсуждении находится еще один проект приказа, предусматривающий поправки в первоначальную форму списка и сдвигающий даты внедрения СНТ на более поздние даты.

Согласно предложенным поправкам сроки выписки всех СНТ сдвинуты на 01.03.2021 г. (для подакцизных товаров), на 01.05.2021 г. (для товаров из Перечня изъятия) и на 01.07.2021 г. (для маркированных товаров).

Данный проект приказа находится на публичном обсуждении на сайте «Открытые НПА» до 23.09.2020 г.

Если он не будет принят, сроки сохранятся в соответствии с приказом Минфина №615 от 19.06.2020 г. (октябрь 2020 и январь 2021 г.). Окончательные сроки возникновения обязанности у казахстанских налогоплательщиков по выписке СНТ будут ясны после принятия (либо отклонения) нового проекта приказа.

Предпринимателям и организациям, чья деятельность предполагает выписку СНТ, следует иметь ввиду, что «Бухгалтерия для Казахстана, ред. 2.0» не предполагает поддержку обмена СНТ, в связи с чем следует заранее перейти на ред.3.0, чтобы избежать штрафов.

Кто и по каким операциям должен оформлять СНТ с 16.01.2021 года?

У многих налогоплательщиков в данный момент особо остро стоит вопрос «А я обязан выписывать СНТ и если да, то по каким операциям»?

Давайте подробно разберем, кто и по каким операциям уже должен производить выписку СНТ с 16.01.2021 года.

Если я импортирую товар, обязан ли я выписывать СНТ?

Если вы импортируете (ввозите) товар из стран-членов ЕАЭС, то НА ВЕСЬ импорт вы обязаны оформлять СНТ.

Таким образом, весь импортированный товар будет отражаться на виртуальном складе налогоплательщика – импортера.

В дальнейшем, тот товар, по которому выписка СНТ не требуется при дальнейших операциях с ним (продажа в РК, экспорт и т.д.), может быть списан с виртуального склада налогоплательщика.

Списание импортированного товара с ВС налогоплательщика может выполняться как при помощи Формы ВС (в ИС ЭСФ), так и при помощи документа ЭДВС (в учетной системе).

Ввоз товаров из ЕАЭС на легковом автотранспорте освобожден от выписки СНТ

Если вы импортируете товары из прочих стран, оформление СНТ не требуется. Товары автоматически поступают на ВС налогоплательщика по данным ГТД.

Если я продаю товар на территории РК, обязан ли я выписывать СНТ?

На данный момент обязанность по оформлению СНТ предусмотрена при реализации следующего товара на территории РК:

Таким образом, если реализуемый товар относится к одной из этих категорий, налогоплательщик обязан оформить СНТ на такую продажу.

Перед оформлением СНТ, необходимо отразить остатки такого товара на виртуальном складе налогоплательщика.

Если я перемещаю товар на территории РК, обязан ли я выписывать СНТ?

Обязанность на оформление СНТ при перемещении установлена правилами Пилота только для подакцизных товаров.

На остальные товары при перемещении СНТ не оформляется.

Если я экспортирую товар, обязан ли я выписывать СНТ?

Если вы экспортируете (вывозите) товары в ЕАЭС, то на весь экспорт производится оформление СНТ (по аналогии с импортом). То есть неважно, что это за товар, СНТ оформляется в любом случае.

Вывоз товаров в ЕАЭС на легковом автотранспорте освобожден от выписки СНТ.

Если вы экспортируете (вывозите) товары в прочие страны (не ЕАЭС), то выписка СНТ требуется только для установленных категорий товаров (по аналогии с продажей на территории РК): подакцизная продукция и Товары ВС (Приказ №384).

Для оформления СНТ на экспорт, остатки товара также должны содержаться на виртуальном складе налогоплательщика.

Таким образом, выписка СНТ обязательна:

Материалы на сайте PRO1C

(кроме ввоза на легковом автотранспорте)

Подакцизные товары, Товары ВС (Приказ №384)

Перемещение товаров в РК

(кроме вывоза на легковом автотранспорте)

Вывоз в прочие страны

Подакцизные товары, Товары ВС (Приказ №384)

Обратите внимание, что по правилам Пилотного проекта для СНТ установлены случаи, при которых налогоплательщики освобождаются от выписки СНТ:

Новые правила по СНТ с 16 ноября 2021 года

СНТ — это сопроводительная накладная на товары. Документ заполняется в электронном виде, а его форма, сроки и случаи, когда он необходим, регламентируются Налоговым Кодексом РК. Заявленные ранее КГД сроки Пилотного проекта по СНТ официально продлены Приказом МФ РК от 02.11.2021 г. № 1127 «О внесении изменений и дополнений в некоторые приказы Министерства финансов Республики Казахстан». Так же внесен ряд изменений в правила выписки СНТ и ЭСФ. Все изменения вводятся в действие через 10 дней после опубликования документа с 16 ноября 2021 г.

Правила и сроки СНТ

С 16 ноября 2021 г. изменены сроки выписки СНТ. Пилотный проект реализуется:

Для учета и автоматизации ключевых задач всех подразделений строительной компании предлагаем ознакомиться с программным решением 1С:Бухгалтерия строительной организации для Казахстана.

4 июня 2021 г. Министерством финансов подписан приказ № 531 о сроках старта обязательного оформления СНТ. Документ уточняет понятия:

Сроки окончания пилота по СНТ

Дата начала оформления СНТ, (окончание Пилотного проекта)

Этиловый спирт с алкогольной продукцией

Товары, по которым ЭСФ выписываются посредством виртуального склада

Товары из Перечня изъятий

Подлежащие маркировке товары

Сроки выписки СНТ

Давайте рассмотрим регламентированные сроки выписки СНТ. Документ должен быть оформлен не позже начала перемещения или реализации товаров:

СНТ должно быть оформлено до пересечения Государственной границы Республики Казахстан при ввозе товаров из государств-членов ЕАЭС и при вывозе товара из Республики Казахстан железнодорожным транспортом.

СНТ должно быть оформлено на автомобильном пункте пропуска при пересечении границы при осуществлении международных автоперевозок из одного государства-члена ЕАЭС в другое государство-член ЕАЭС через территорию Республики Казахстан.

Сроки оформления СНТ

СНТ должно быть оформлено не позднее 1 рабочего дня после дня:

СНТ должно быть оформлено не позднее 2 рабочих дней после дня:

СНТ должно быть оформлено не 15 календарных дней с даты реализации товара:

В редакции приказа Министра финансов РК от 04.06.2021 № 531 пункт 18:

Получатель СНТ в течение 10 (десяти) календарных дней с даты регистрации СНТ в ИС ЭСФ посредством ИС ЭСФ подтверждает или отклоняет СНТ, за исключением поставки (перевозки) товара посредством любого вида транспорта, при которой подтверждение или отклонение СНТ осуществляется не позднее 20 (двадцати) рабочих дней с даты регистрации СНТ в ИС ЭСФ.

Штрафы по СНТ

Ответственность наступает в соответствии со ст. 283-1 КоАП:

Непредставление либо несвоевременное представление сопроводительных накладных на товары

Несоответствие наименования, недостоверное отражение количества (объема) товаров в сопроводительной накладной на товары, а равно недостоверное указание в сопроводительной накладной на товары персонального идентификационного номера-кода на нефтепродукты, табачные изделия, этиловый спирт и алкогольную продукцию, биотопливо

Неоформление сопроводительных накладных на товары, а равно оборот отдельных видов нефтепродуктов, табачных изделий, биотоплива, оборот и перемещение этилового спирта и (или) алкогольной продукции без сопроводительных накладных на товары

от 20 до 200 МРП с конфискацией этих товаров и доходов, полученных в результате административного правонарушения

Участники Пилотного проекта:

Участниками Пилотного проекта являются компании, осуществляющие деятельность:

Чтобы вы могли работать на государственном портале ИС ЭСФ, товар должен быть отражен в Виртуальном складе. Поэтому всем участникам проекта по СНТ необходимо обязательно настроить Виртуальный склад в 1С.

Когда необходимо оформлять СНТ?

СНТ необходимо оформлять в двух случаях:

Когда СНТ не оформляется?

СНТ не нужно оформлять:

Кто и как выписывает СНТ?

Информацию о первичном СНТ необходимо сопоставить с данными формы 328.00 для автоматической фиксации источника происхождения при выписке электронной счета-фактуры в течение 10 рабочих дней после подтверждения государственными органами факта уплаты косвенных налогов.

Если товар ввозится на территорию РК автотранспортом из государства члена ЕАЭС, тогда СНТ оформляется перевозчиком, непосредственно занимающимся транспортировкой товаров (транспортно-логистическая компания, курьерская служба). СНТ выписывается посредством Виртуального склада и подписывается ЭЦП.

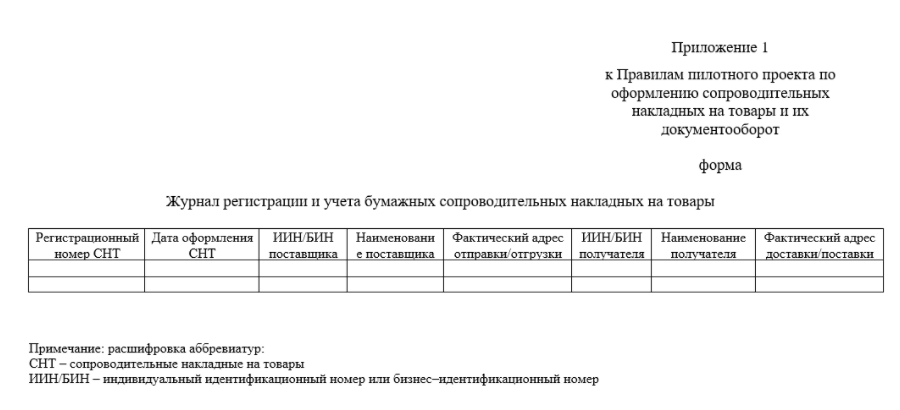

Исключительно в двух случаях СНТ оформляется в бумажном виде и обязательно регистрируется в «Журнале регистрации и учёта бумажных сопроводительных накладных на товары»:

В остальных случаях СНТ оформляется в электронном виде.

Какие товары списываются без СНТ:

Товары, указанные в пункте 27 Правил выписки СНТ, списываются с виртуального склада без оформления СНТ на реализацию:

3 этапа пилота СНТ по товарам из Перечня изъятий

Начало пилота по СНТ для товаров включенных в Перечень изъятий делится на несколько этапов. Коды ТН ВЭД вводятся поэтапно, чтобы не было излишней нагрузки на НП в следующем порядке:

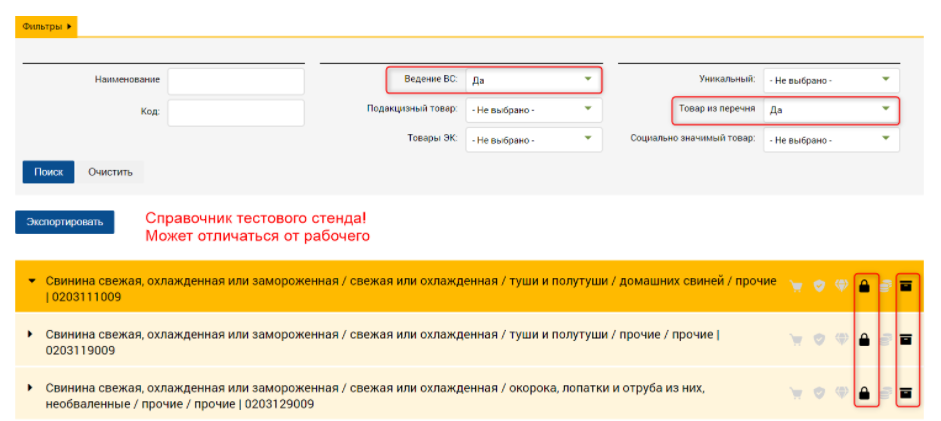

При вводе товаров в пилот в справочнике ГСВС для ТН ВЭД ЕАЭС ставится отметка Ведение ВС (в ИС ЭСФ она обозначается символом «черный ящик»).

Для проверки списка товаров из Перечня изъятий вошедших в пилот СНТ с 1 октября, в системе ИС ЭСФ в справочнике ГСВС можно установить отбор:

Товары из Перечня изъятия

Готовые пищевые продукты; алкогольные и безалкогольные напитки и уксус; табак и его заменители (16-24)

Минеральные продукты (25-27)

Продукция химической и связанных с ней отраслей промышленности (28-38)

Пластмассы и изделия из них; каучук, резина и изделия из них (39-40)

Машины, оборудование и механизмы; электротехническое оборудование; их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности (84-85)

Разные промышленные товары (94-96)

Товары из перечня изъятия

Изделия из камня, гипса, цемента, асбеста, слюды или аналогичных материалов; керамические изделия; стекло и изделия из него (68-70)

Недрагоценные металлы и изделия из них (72-83)

Средства наземного транспорта, летательные аппараты, плавучие средства и относящиеся к транспорту устройства и оборудование (86-89)

Древесина и изделия из нее; древесный уголь; пробка и изделия из нее; изделия из соломы, альфы или из прочих материалов для плетения; корзиночные и другие плетеные изделия (44-46)

Масса из древесины или из других волокнистых целлюлозных материалов; регенерируемые бумага или картон (макулатура и отходы); бумага, картон и изделия из них (47-49)

Текстильные материалы и текстильные изделия (50-63)

Товары из перечня изъятия

Живые животные; продукты животного происхождения (01-05)

Продукты растительного происхождения (06-14)

Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения (15)

Необработанные шкуры, выделанная кожа, натуральный мех и изделия из них; шорно-седельные изделия и упряжь; дорожные принадлежности, дамские сумки и аналогичные им товары; изделия из кишок животных (кроме волокна из фиброина шелкопряда) (41-43)

Обувь, головные уборы, зонты, солнцезащитные зонты, трости, трости-сиденья, хлысты, кнуты и их части; обработанные перья и изделия из них; искусственные цветы; изделия из человеческого волоса (64-67)

Жемчуг природный или культивированный, драгоценные или полудрагоценные камни, драгоценные металлы, металлы, плакированные драгоценными металлами, и изделия из них; бижутерия; монеты (71)

Инструменты и аппараты оптические, фотографические, кинематографические, измерительные, контрольные, прецизионные, медицинские или хирургические; часы всех видов; музыкальные инструменты; их части и принадлежности (90-92)

Для правильного оформления СНТ следует настроить источники происхождения для работы на портале ИС ЭСФ и Виртуальным складом. Звоните нашим менеджерам по телефонам и договоритесь об обучении работе с источниками происхождения. А также обращайтесь по вопросам автоматизации процессов складского, управленческого, финансового учета.