Что такое ДДС

Отчет о движении денежных средств

Отчет о ДДС — одна из четырех ключевых форм бухгалтерской отчетности. Компании сдают его в налоговую вместе с бухгалтерским балансом, отчетом о финансовых результатах и отчетом об изменениях капитала. Форма отчета о движении денежных средств закреплена в Приложении 2 Приказа Минфина РФ от 02.07.2010 № 66Н.

В нем раскрывается информация о движении денег в компании в виде поступлений и платежей. Скажем сразу: нельзя путать поступление с выручкой, а платежи с расходами.

Отличие поступлений и платежей в отчете ДДС от доходов и расходов

Отличий много, поэтому путать поступления и доходы нельзя. Во-первых, эти два понятия чаще всего разнесены во времени, например, из-за отсрочки по платежу. Во-вторых, не каждое поступление — это доход, и не каждый платеж — расход.

Пример. ООО “Моя оборона” продает чай. В июне компания продала чай на 300 тыс. рублей. Но по факту деньги получила только в августе. На производство этого чая было затрачено 100 тыс. рублей на крафт-пакеты. Но директор договорился с производителем пакетов об отсрочке и заплатит только в июле. Кроме того, компания в июле взяла в займ 50 тыс. рублей. В таблице мы разбили доходы, расходы, поступления и платежи по месяцам.

| Июнь, руб. | Июль, руб. | Август, руб. |

|---|---|---|

| Доход | 300 000 | |

| Расход | 100 000 | |

| Поступление / приток | 50 000 | 300 000 |

| Платеж / отток | 100 000 |

Как видите, доход в примере признан раньше, чем реально пришли деньги. То же и с расходами. А вот займ — это вообще не доход, так как деньги нужно вернуть. Но в отчете о ДДС приход займа фигурирует. Если бы ООО “Моя оборона” выдало кому-то займ, то мы бы зачли его сумму в оттоке, но никак не в расходе.

При бартере денежных потоков не будет в принципе, так как деньги не перемещаются. А вот доходы и расходы будут. Доход — стоимость полученного имущества, расход — стоимость переданного.

Структура движения денежных средств

Структура отчета обычно одинаковая. Неважно, предназначен отчет для внутреннего пользования или для сдачи в ФНС, выделяют три группы денежных потоков.

Денежные потоки от текущих операций или операционной деятельности

Это все движения денег, связанные с основной деятельностью компании, обычно это самый крупный раздел отчета. Здесь фиксируют:

Денежные потоки по инвестиционным операциям

В этот раздел включают все платежи и поступления по инвестиционной деятельности компании. Это могут быть:

Денежные потоки по финансовым операциям

Здесь отражают все денежные движения, связанные с кредитами и займами. Например:

По каждой группе потоков считают сальдо — разницу между поступлениями и платежами. В рамках одной группы значение может быть со знаком “+” или со знаком “-”. Затем сальдо по всем группам суммируют и прибавляют к остатку денежных средств на начало периода.

Итоговая сумма не может быть меньше 0! Иначе выходит, что денег вы израсходовали больше, чем их было, а это невозможно. Это главное правило, которое нужно соблюдать при составлении отчета.

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Правила при составлении отчета ДДС

Помните, что отчет ДДС — это, по сути, аналог банковской выписки, который раскрывает информацию о движении всех денег компании. Также нужно понимать, что отчет ДДС раскрывает строку 1250 бухгалтерского баланса.

При составлении ДДС руководствуйтесь следующими правилами:

Как использовать отчет о движении денежных средств

Чтобы ответить на этот вопрос, нужно понять, кто пользуется отчетом. И тут есть две группы пользователей.

Внешние пользователи — это ФНС. Не зря отчет ДДС входит в группу бухгалтерской отчетности. Однако сдают ДДС не все: субъекты малого предпринимательства освобождены от его сдачи, если считают, что он не содержит важной информации. Такой отчет делают раз в год вместе с бухбалансом.

Внутренние пользователи — это топ-менеджеры и собственники компании, которые хотят понимать состояние основного актива — денег. Для них отчет ДДС чаще даже интереснее, чем отчет о финансовых результатах. Причина в том, что ДДС построен по фактическим данным, то есть он позволяет реально судить о том, сколько денег пришло и ушло из компании.

А вот отчет о финрезультате основан на бухгалтерских данных, которые во многом зависят от способов бухгалтерского учета.

Пример. Руководитель ООО “Моя оборона” принимает решение об открытии нового направления бизнеса. В отчете о финансовом результате он видит прибыль 300 млн рублей. Цифра немаленькая. Но затем он смотрит в отчет ДДС и видит, что остаток денег в три раза меньше — 100 млн рублей. Причины различны, например, оставшиеся 200 млн рублей — это дебиторка, которая неизвестно когда вернется.Так как у бизнеса фактически есть только 100 млн, руководитель придерживает открытие нового направления.

Для внутреннего пользования отчет готовят с разной периодичностью. Кто-то раз в месяц, а кто-то раз в квартал.

Отчет ДДС и бюджет ДДС: отличия

Отчет ДДС — это факт работы компании. По нему можно проанализировать, как деньги двигались в прошлом. Крупные компании строят также план или бюджет движения денежных средств (БДДС).

БДДС — это важный инструмент планирования деятельности. Он нужен, чтобы избежать кассового разрыва — ситуации, когда у компании не хватает денег для исполнения обязательств в текущий момент.

Пример. ООО “Моя оборона” купило 2 июня сырье для чая. В этот же день компания внесла предоплату 50% — 100 000 рублей. Остальную часть обязалась вернуть 2 июля. При этом 15 июня компания продает чай с отсрочкой платежа до 15 июля на сумму 300 000 рублей.

В результате, у организации есть доход 300 000 рублей, но 2 июля рассчитаться по долгам “Моя оборона” не сможет, так как реальных денег на счете пока нет, придут они только 15 июля. Это и есть кассовый разрыв.

БДДС потом сравнивают с отчетом ДДС. Если есть отклонения, их причину нужно устранить, а если это невозможно — учитывать ее при последующем планировании.

БДДС составляется в свободной форме. Обычно все придерживаются той же формы, которая используется в отчете ДДС, но статьи раскрывают более подробно. Например, поступления от покупателей можно разбить на группы контрагентов, платежи по кредитам — разбить на кредитные договоры и так далее.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа поможет составить бухгалтерскую отчетность, в том числе отчет о движении денежных средств. Всем новичкам мы дарим бесплатный доступ на 14 дней.

Шаблон справочника Статьи движения денежных средств

Данный справочник особенно необходим для тех, кто заполняет одну из самых сложных форм бухгалтерской отчетности Отчет о движении денежных средств.

От того, каким образом будет осуществлена работа с ним, будет зависеть правильность учета денежных потоков в соответствии с ПБУ 23/2011.

Для того чтобы ваш отчет о движении денежных средств был автоматически верно заполнен, мы и подготовили данный справочник.

Мы попытались организовать его так, чтобы предопределенные разработчиками статьи движения денежных средств дополнялись необходимыми для работы бухгалтера статьями в его ежедневной практической деятельности.

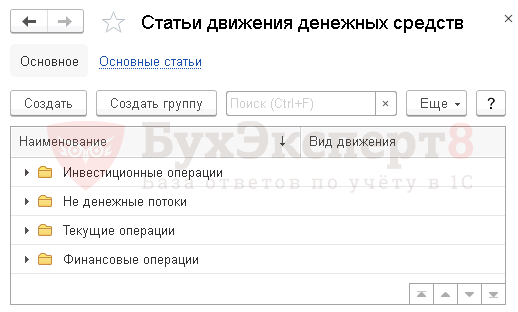

Все статьи расположены по группам, что несомненно сократит ваше рабочее время на обдумывание к какому виду операций относится та или иная статья: текущие операции, финансовые операции, инвестиционные операции или вообще операция не является денежным потоком, который не должен попасть в отчет.

Текущие операции

| Наименование статьи | Вид движения |

| Страховые взносы | Оплата труда |

| Возврат подотчетных сумм | Прочие поступления по текущим операциям |

| Возврат от поставщиков | Прочие поступления по текущим операциям |

| Возврат покупателям | Прочие платежи по текущим операциям |

| Выдача подотчетных сумм | Оплата товаров, работ, услуг, сырья и иных оборотных активов |

| Выплата заработной платы | Оплата труда |

| Выплата процентов по кредитам и займам | Выплата процентов по долговым обязательствам |

| Налог на прибыль | Налог на прибыль |

| НДС | Прочие платежи по текущим операциям |

| НДФЛ | Оплата труда |

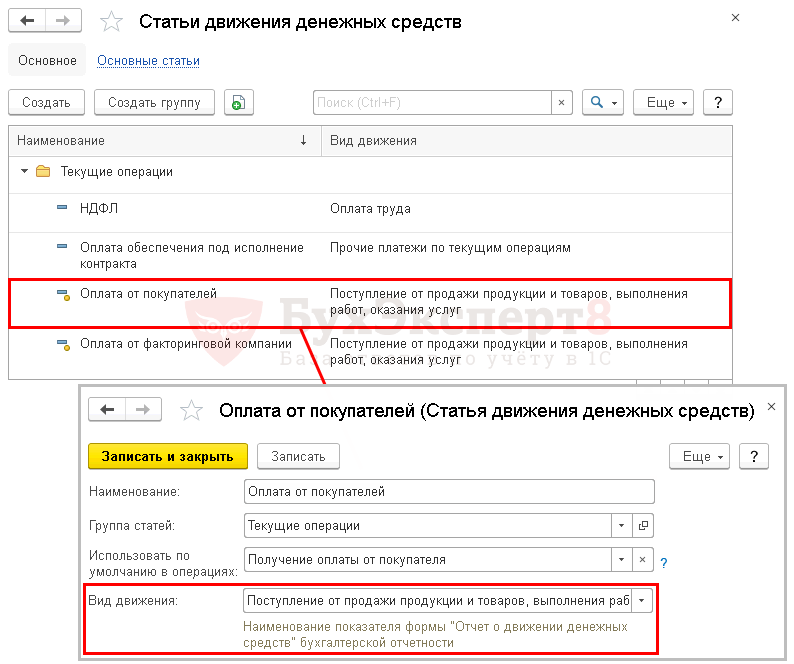

| Оплата от факторинговой компании | Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

| Оплата от покупателей | Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

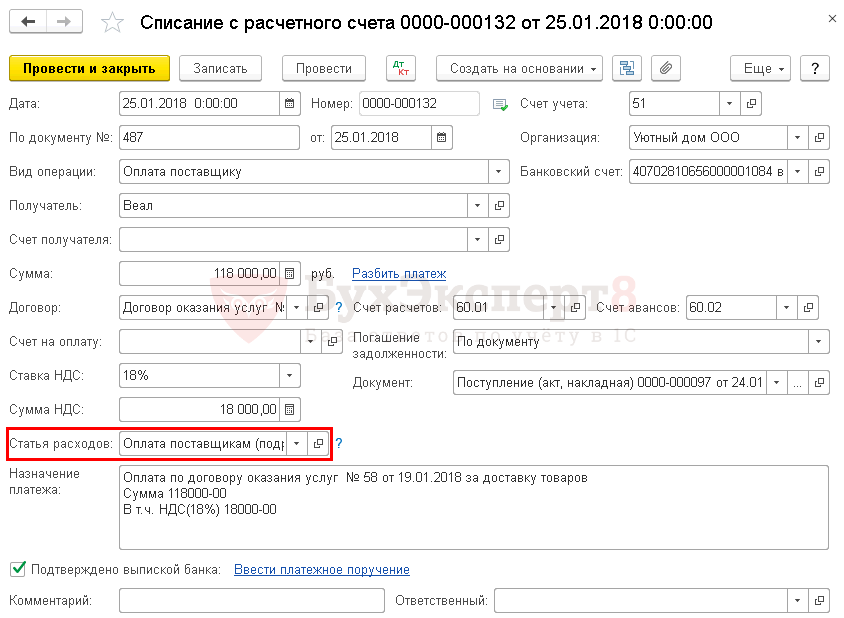

| Оплата поставщикам (подрядчикам) | Оплата товаров, работ, услуг, сырья и иных оборотных активов |

| Оплата штрафов, пеней, неустоек за неисполнение договоров | Прочие платежи по текущим операциям |

| Получение штрафов, пеней, неустоек за неисполнение договоров | Прочие поступления по текущим операциям |

| Розничная выручка | Поступление от продажи продукции и товаров, выполнения работ, оказания услуг |

| Средства, полученные от арендодаторов | Арендные платежи, роялти, лицензионные платежи, гонорары, комиссионные и иные аналогичные платежи |

| Расходы на услуги банков | Прочие платежи по текущим операциям |

| Прочие налоги и сборы | Прочие платежи по текущим операциям |

| Прочие поступления | Прочие поступления по текущим операциям |

| Прочие расходы | Прочие платежи по текущим операциям |

Финансовые операции

| Наименование статьи | Вид движения |

| Выплата дивидендов | Выплата дивидендов и других платежей в пользу собственников |

| Погашение кредитов и займов | Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов |

| Получение кредитов и займов | Получение кредитов и займов |

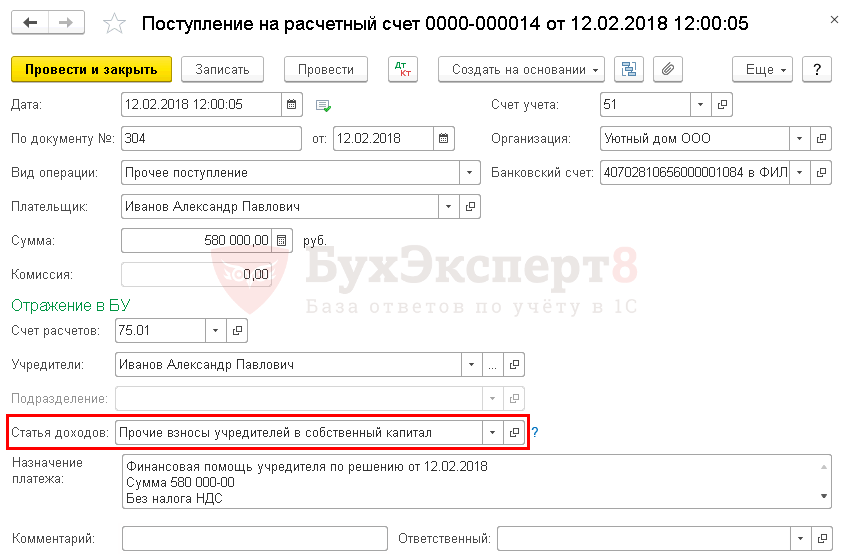

| Прочие взносы учредителей в собственный капитал | Поступления денежных вкладов собственников (участников) |

| Платежи собственникам в связи с выкупом у них акций (долей) | Платежи собственникам в связи с выкупом у них акций (долей) или их выходом из состава участников |

Инвестиционные операции

| Наименование статьи | Вид движения |

| Предоставление займов | Приобретение долговых ценных бумаг, предоставление займов другим лицам |

| Выручка от продажи внеоборотных активов | Выручка от продажи внеоборотных активов (кроме финансовых вложений) |

| Дивиденды от участия в организациях | Поступления от дивидендов, процентов по долговым финансовым вложениям |

| Получение процентов по депозитам | Поступления от дивидендов, процентов по долговым финансовым вложениям |

| Получение процентов по займам выданным | Поступления от дивидендов, процентов по долговым финансовым вложениям |

| Поступления от погашения займов | Поступления от погашения займов, от продажи долговых ценных бумаг |

| Приобретение, создание, модернизация и реконструкция внеоборотных активов | Приобретение, создание, модернизация и реконструкция внеоборотных активов |

Неденежные потоки

| Наименование статьи | Вид движения |

| Внутреннее перемещение денежных средств | |

| Получение / расход ден.средств по агентскому договору | |

| Размещение депозитов «до востребования» | |

| Покупка валюты (поступление) | Прочие поступления по текущим операциям |

| Покупка валюты (списание) | Прочие платежи по текущим операциям |

| Продажа валюты (поступление) | Прочие поступления по текущим операциям |

| Продажа валюты (списание) | Прочие платежи по текущим операциям |

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 4,20 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо очень жду Ваши семинары все полезно и интересно. Эти семинары обновляют знания и повышают осознание.

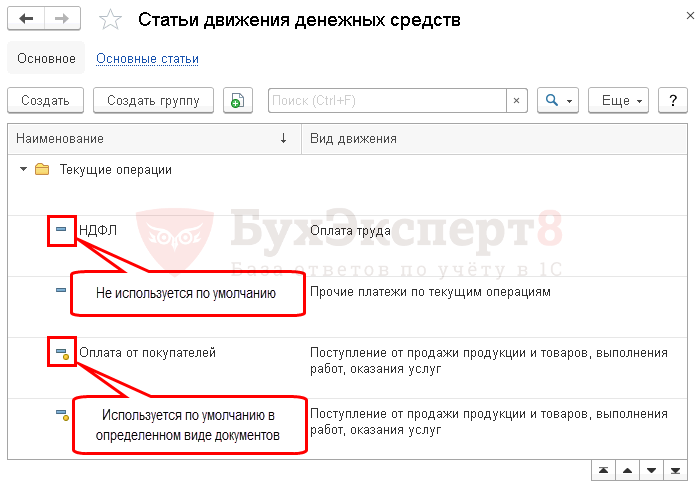

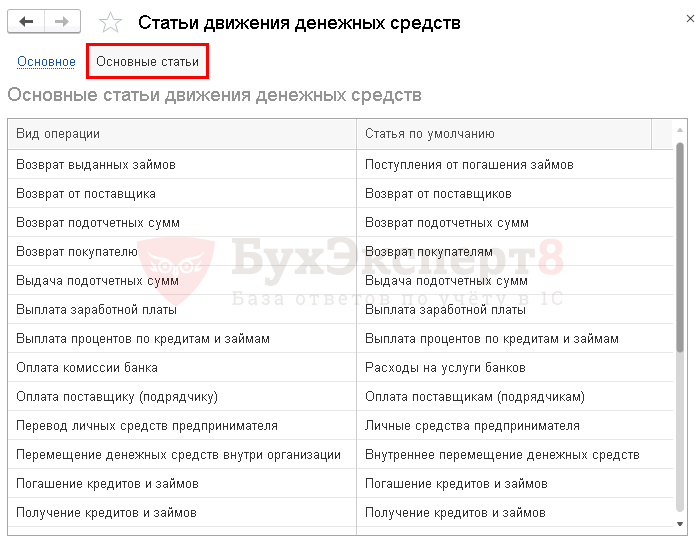

Статьи движения денежных средств в 1С 8.3: как настроить

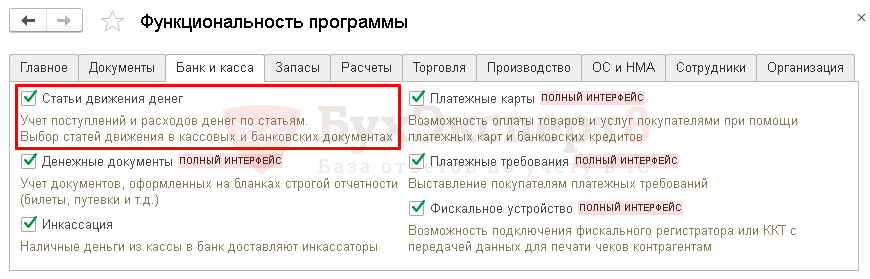

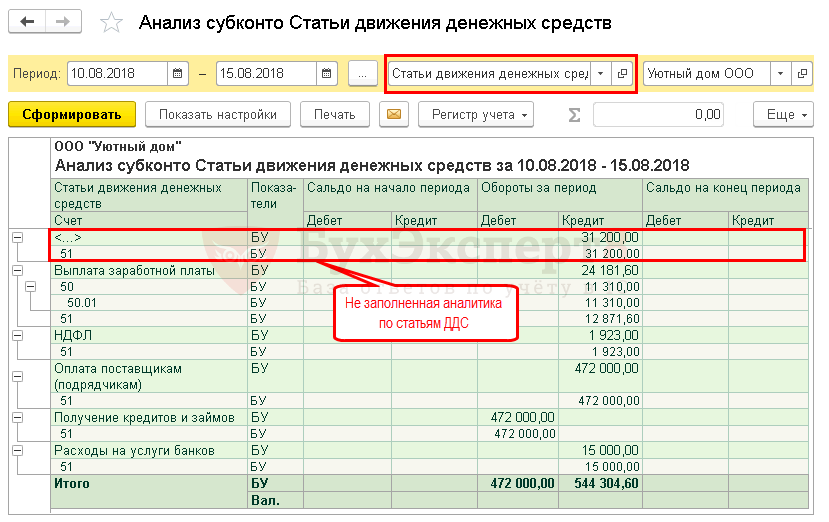

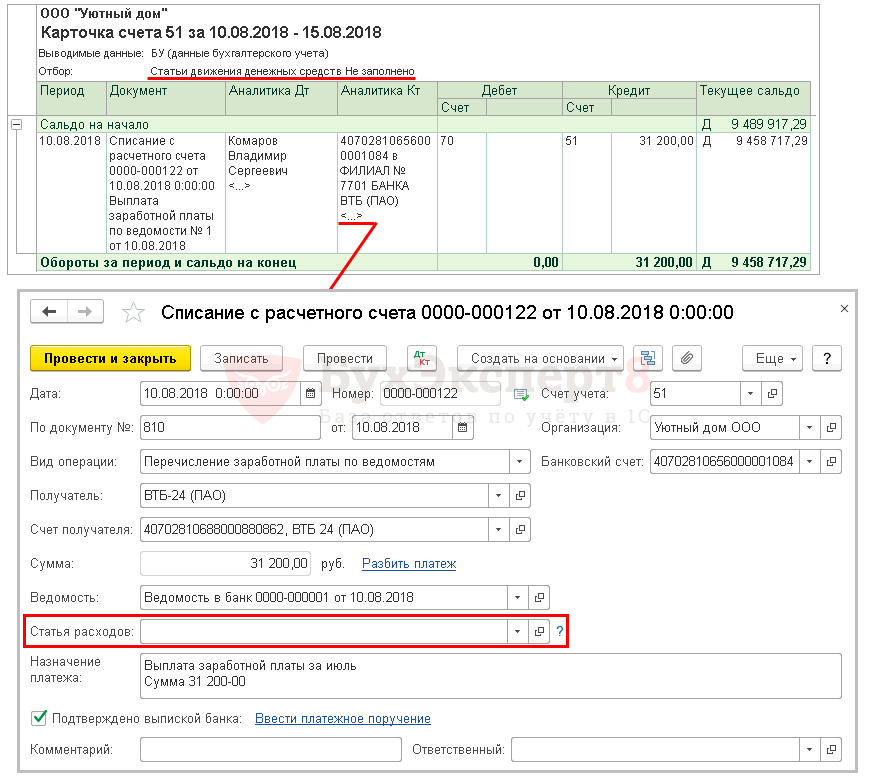

Один из отчетов, которые предоставляются в составе бухгалтерской отчетности, — Отчет о движении денежных средств (ОДДС). В 1С его можно заполнить автоматически. Но для этого обязательно нужно отражать движение денег по статьям движения денежных средств (ДДС).

В этой статье разберемся:

Отчет о движении денежных средств

Данный отчет заполняется оплатой, только распределенной по статьям ДДС.

При оформлении оплаты обязательно заполняйте поля:

Получите понятные самоучители 2021 по 1С бесплатно:

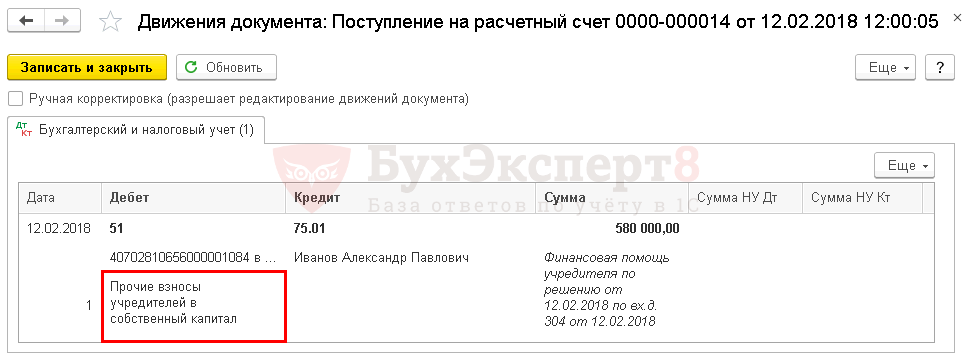

В проводках движения денег отразятся по статьям.

Для перехода в некорректные операции щелкните дважды по сумме.

Виды операций списания денежных средств в 1С 8.3: как добавить

Изучить подробнее какие существуют виды операций в документе Списание с расчетного счета и их описание

Статьи движения денежных средств в 1С 8.3

Для удобной работы статьи разделены по категориям денежных потоков. Рекомендуем и в дальнейшем придерживаться такой группировки.

Давайте рассмотрим, как заполняется статья движения денежных средств в 1С 8.3 и какие нюансы нужно предусмотреть.

Рассмотрим заполнение карточки статьи ДДС:

Проверьте себя! Пройдите тест:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(5 оценок, среднее: 4,60 из 5)

Отчет о движении денежных средств: зачем его вести?

Часто собственники вообще не ведут никакого учета движения денег и смотрят только на поступления и списания средств. Но такая картина может быть обманчива. Цифры на счетах показывают, что все хорошо, крупных трат тоже вроде нет, но в конце месяца внезапно оказывается, что нечем платить зарплату или рассчитываться с поставщиками. В этот момент уже поздно вести учет, нужно спасать бизнес.

Чтобы контролировать деньги компании и быть в курсе всех поступлений и трат, используют отчет о движении денежных средств (ДДС).

Это не единственный важный отчет для бизнеса, но один из ключевых. Именно с него начинают собственники, если хотят разложить финансы компании по полочкам.

Мы подготовили шаблон отчета ДДС, который можно скачать, настроить под свой бизнес и пользоваться совершенно бесплатно.

На примере шаблона разберемся, как ДДС помогает бизнесу.

Отчет о движении денежных средств помогает:

увидеть остатки на счетах:

Так собственник сможет понять, сколько можно потратить, хватит ли сейчас средств на приобретение оборудования или найм новых сотрудников. Причем в отчете можно вести сразу все счета. И смотреть остатки по каждому на конец периода. Хотите узнать, что происходит с деньгами в кассе магазина? Пересчитайте деньги в кассе и сопоставьте сумму с той, которая отобразится в отчете. Если суммы расходятся, то либо в отчете ошибка, либо кто-то что-то не договаривает.

понять, откуда приходят деньги и куда уходят:

Когда предприниматель знает все о деньгах, которые обращаются в его бизнесе, он контролирует ситуацию. ДДС показывает, откуда в компанию идут поступления и по каким статьям расходов они распределяются.

Так, например, можно отследить динамику роста фонда оплаты труда, рекламных расходов. И вовремя принять меры, пока эти статьи не стали слишком большими.

Для удобства общий денежный поток делят на три: операционный (регулярные платежи, которые нужны для основного бизнес-процесса, например, поступления от клиентов), инвестиционный (нерегулярные платежи, которые связаны с долгосрочными вложениями в свой или другой бизнес, например, покупка дорогого оборудования) и финансовый (как регулярные, так и нерегулярные платежи, которые связаны с заемными деньгами и учредителями, например, выплата дивидендов).

анализировать движение денег по проектам/направлениям:

Часто предприниматель ведет несколько связанных направлений: производитель мыла продает его в розницу и оптом, кофейня торгует зерном через интернет, хозяин барбершопа продает франшизы. Шаблон ДДС покажет, как работают и зарабатывают разные направления бизнеса.

Не забудьте:

Важно отслеживать движение денежных средств, но это не панацея. Отчет о движении денежных средств не заменит другие управленческие отчеты: он не учитывает обязательства компании, в нем сложно соотносить методы начисления и рентабельность работы. Предприниматели, которые оценивают бизнес только по остаткам на счетах, рискуют столкнуться с дефицитом и убыточностью. Самый удобный способ вести полноценный финансовый и управленческий учет – воспользоваться сервисом ПланФакт, который существенно экономит драгоценное время.