Что такое облигации, виды и свойства облигаций

Автор: Алексей Мартынов · Опубликовано 08.09.2014 · Обновлено 03.08.2016

Облигация — долговая ценная бумага, отражающая отношения займа между инвестором (кредитором) и эмитентом (заемщиком). Проще говоря, облигация — это долг. Выпуская облигации, компания занимает деньги и обязуется со временем вернуть их владельцу облигации с процентами. Для компании выпуск облигаций — это один из способов привлечь деньги для своего развития.

Основные свойства облигаций:

Характеристика облигаций.

Номинал облигации — это цена по которой облигация будет погашена (выкуплена эмитентом у инвестора) в конце своего срока. Большинство облигаций выпускается с номиналом 1000 рублей.

Дата погашения — дата, когда облигация будет погашена. Так же бывает оферта — иногда эмитент может установить дату оферты, это когда он может выкупить облигацию у инвестора до даты погашения. Инвестор может подать облигацию к оферте.

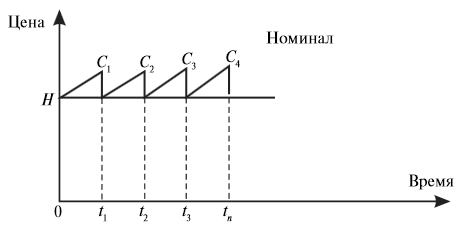

Рыночная цена — на рынке цена облигации может отличаться от номинала и быть больше или меньше номинала. Цена облигации выражается в процентах от номинала, 100 % — цена соответствует номиналу 1000 рублей, 101% — цена выше номинала на 1%, цена 1010 рублей. На рынке цена облигации колеблется в зависимости от рыночных условий, процентных ставок, спроса и предложения. Обычно диапазон колебаний 95-105% от номинала. Но если появляется риск невыплаты купона, то цена может упасть и сильнее. Чем ближе дата погашения, тем ближе цена облигации к номиналу.

Купон — это денежные средства, которые эмитент периодически выплачивает по облигации. Ставка купона выражается в процентах годовых и показывает годовую купонную доходность облигации к номиналу. Например, номинал облигации 1000 рублей, купон 10%, выплата два раза в год. Это значит, что инвестор получит доход 100 рублей двумя платежами по 50 рублей.

Виды облигаций.

По способу получения дохода облигации делятся на:

По купонной облигации эмитент через равные промежутки времени выплачивает денежные средства (купон). Выплаты по облигациям могут осуществляться раз в год, раз в полугодие, раз в квартал — это купонный период. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Деньги поступают на ваш счет обычно через 2-3 дня после даты выплаты купона.

Сумма купонного дохода, которая накопилась за купонный период, но еще не выплачена, называется накопленный купонный доход (НКД). После выплаты купона НКД обнуляется и начинает накапливаться заново.

Если вы покупаете облигацию, то должны уплатить продавцу НКД, который накопился ко дню сделки, тем самым компенсируя ему недополученный доход (так как он теряет купон при продаже). Если вы продаете облигацию, то покупатель уплачивает НКД вам.

Купон по облигации может быть фиксированный и переменный. По облигации с фиксированным купоном сумма купона на весь период выплат постоянна, по облигации с переменным купоном сумма может меняться.

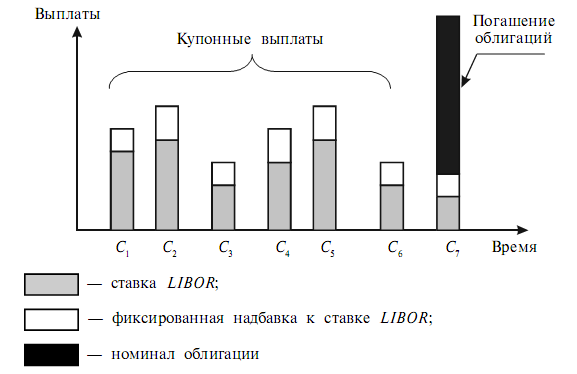

Величина переменного купона привязывается к какой-нибудь базовой процентной ставке, например ставке LIBOR (ставка на международном рынке межбанковских кредитов) или ставке рефинансирования, и устанавливается как базовая ставка + еще какой-то процент (надбавка). Так как базовая ставка может меняться со временем, то и размер купона тоже будет меняться. Например, величина купона исчисляется как базовая ставка + 2 процентных пункта. В первый год базовая ставка равна 3%, значит размер купона 3+2=5%, во второй год 3.5+2=5,5%.

Облигация с переменным купоном

По дисконтным облигациям купон не выплачивается, доход инвестор получает за счет того, что облигация продается ниже номинальной стоимости (с дисконтом). Например, компания продает облигацию номиналом 1000 рублей за 900. За счет разницы между ценой продажи и ценой погашения инвестор получает доход.

По методу обеспечения облигации делятся на:

По статусу эмитента облигации делятся на:

По типу погашения облигации делятся на:

По конвертируемости облигации делятся на:

По индексации выплат облигации делятся на:

Отдельная группа — доходные облигации. По доходным облигациям компания имеет право выплачивать процентный доход только при наличии прибыли. Доходные облигации делятся на:

Если компания выпускает облигации за рубежом, то они делятся на:

Узнать номинал, рыночную цену, ставку купона, дату погашения и другие параметры облигаций, торгующихся на российском рынке, можно на сайтах Московской биржи, Rusbonds.ru, РБК.

Облигации обладают более низкой волатильностью по сравнению с акциями и чаще всего используются в качестве консервативной части инвестиционного портфеля. Купонные облигации дают стабильный денежный поток. Некоторые инвесторы используют облигации как временное пристанище своих денег, ожидая выгодных сделок по акциям.

Основные риски по облигациям.

Процентный риск.

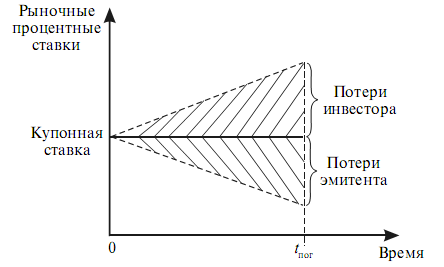

Процентные ставки на финансовом рынке отражают стоимость денег. В зависимости от экономической ситуации процентные ставки со временем меняются. В связи с этим эмитент и инвестор несут процентные риски по облигациям. Риск заключается в следующем. Если облигация выпускается с фиксированным купонным доходом, то в случае роста ставок инвестор недополучает доход, так как по облигации он получает доход ниже, чем текущие процентные ставки на рынке. Например инвестор купил облигацию со ставкой 8%, которая соответствовала средней рыночной ставке на тот момент. Через год рыночные ставки выросли до 10%, а инвестор по прежнему получает 8%. Разница 2% — потенциальная недополученная прибыль.

Для эмитента риск заключается в снижении процентных ставок — если облигации выпущены с купоном 8%, а ставки на рынке снизились до 5%, то эмитент все равно вынужден платить 8%, то есть заемные деньги ему обходятся дороже, чем сейчас.

Процентный риск по облигациям

Чтобы избежать подобных рисков, эмитент выпускает облигации с переменным купонным доходом или с правом досрочного погашения.

Риск дефолта — риск того, что эмитент не сможет выполнять свои обязательства по долгам. Некоторым выпускам облигаций присваиваются кредитные рейтинги, по которым можно судить о надежности облигаций. Обычно, если риск дефолта велик, это видно по доходности облигаций к погашению — она заметно выше среднерыночной.

Налогообложение облигаций

Доход физических лиц по облигациям облагается налогом 13%. Налог уплачивается с купонного дохода и с дохода от продажи облигаций. Налог с купонов уплачивает сам эмитент, то есть на ваш счет деньги приходят уже «чистыми». Налог с дохода от продажи удерживает ваш брокер, списывая деньги с вашего счета в начале года или при выводе вами средств.

Налоговая база при продаже облигаций рассчитывается так:

(Доход от продажи + НКД полученный) – (Расходы на покупку + НКД уплаченный) + Купонный доход

Налоговая база при погашении облигаций:

Номинал облигации – (Расходы на покупку + НКД уплаченный) + Купонный доход

Условный пример: купили облигацию по цене 99% — 990 рублей, НКД на момент покупки 5 рублей, значит расход на покупку 990+5=995. Купон 40 рублей. Спустя некоторое время продали по цене 99,5% — 995 рублей, НКД 10 рублей, значит доход от продажи 995+10=1005. Доход 1005-995=10 рублей. Налог = 10 * 0,13=1,3 рублей. Налог на купон 40*0,13 = 5,2 рубля, то есть на счет поступят не 40 рублей, а 34,8 рубля. Налог на купонный доход удерживается сразу при поступлении дохода на счет. Налог на доход от операций брокер удержит в начале следующего года или при выводе средств со счета.

Шпаргалка для инвестора: облигации

Рассказываем, что такое облигации и как они работают.

Облигация — это долговая ценная бумага, которая в основном выпускается на ограниченный срок.

В сделке присутствуют две стороны:

Эмитент — структура, выпустившая эти ценные бумаги для привлечения дополнительного капитала. Эмитент обязан возвратить держателю облигации занятую у него сумму и выплатить определенный процент (купон), если это предусмотрено проспектом эмиссии.

Инвестор — покупая облигации эмитента, по сути предоставляет собственные средства во временное пользование и получает за это доход.

Инвестор выбирает комфортный для его инвестиционных целей срок обращения облигаций (краткосрочные, среднесрочные, долгосрочные). Конкретные условия, а именно номинальная стоимость бумаги, периодичность процентных перечислений (купон) и сроки, определяются во время эмиссии.

Для совершения операций с облигациями можно открыть брокерский счет и совершить сделку.

По типу получения дохода облигации бывают процентные и дисконтные.

Наиболее распространенный тип облигаций, обращающихся на российских биржах, процентные облигации — эмитент выплачивает периодический процент (купон) в течение срока обращения облигации. Купоны могут выплачиваются ежегодно, ежеквартально или ежемесячно в зависимости от условий бумаги.

Процентные облигации могут быть:

• С фиксированным купоном — определенный процент от номинальной стоимости выплачивается через установленные заранее промежутки времени. Процентная ставка по облигации известна с момента выпуска и, как правило, одинакова на весь срок обращения бумаги. Для такой бумаги можно составить график купонных выплат с точными суммами и однозначно рассчитать доходность к погашению.

• С переменным купоном — купон фиксируется до даты оферты, после которой процентная ставка меняется в зависимости от конъюнктуры рынка. До оферты новая процентная ставка неизвестна. Такой механизм позволяет эмитенту снизить процентный риск, особенно если выпуск размещается в период высоких процентных ставок с перспективой их понижения. А у инвестора появляется возможность досрочно погасить эти облигации по оферте. В промежутках между офертами такие бумаги ничем не отличаются от облигаций с фиксированным купоном с той лишь разницей, что доходность корректно считать не к дате погашения, а к дате ближайшей оферты.

• С плавающим купоном — процентная ставка привязана к изменению какого-либо индикативного финансового инструмента. Например, к ключевой ставке Банка России, индексу потребительских цен, ставке RUONIA, курсу доллара и др. Как правило, рассчитать размер купона по таким бумагам можно не дальше, чем на один купонный период. Формула расчета публикуется эмитентом и доступна всем инвесторам. Недостаток — будущую доходность можно лишь прогнозировать. Преимущество — позволяет застраховаться, например, от внезапного изменения рыночных процентных ставок.

Дисконтные (бескупонные) облигации — выплата купона не предусмотрена. Изначально размещаются ниже номинальной стоимости. Доход инвестора составляет разница между ценой покупки бумаги и ценой погашения/продажи.

• Погашение номинала полностью в конце срока. По умолчанию сумма номинала выплачивается инвестору в полном размере в дату погашения облигации. Такой тип погашения является самым распространенным среди бумаг на Московской бирже.

• Облигации с индексируемым номиналом. Иногда для облигации плавающим является не купон, а номинальная стоимость бумаги. Такой вид ОФЗ имеет преимущества в моменты высокой инфляции или как страховка от будущего ускорения роста цен.

• Облигации с амортизируемым долгом. Для большинства облигаций, обращающихся на Московской бирже, сумма номинала выплачивается инвестору в полном размере в дату погашения. Однако эмитенту может быть неудобна такая форма заимствований, при которой к дате погашения придется аккумулировать крупную сумму денег для погашения выпуска. Тогда он выпускает облигацию с амортизируемым долгом, номинал которой погашается частями вместе с купонными выплатами. Эмитенту это позволяет распределить выплату долга равномерно на весь период обращения. Часто такие бумаги встречаются среди муниципальных облигаций. Инвестору такой тип погашения менее выгоден: после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше. Однако этот тип облигаций может быть удобен в периоды низких процентных ставок, когда ожидается их повышение. Тогда возвращенную часть номинала можно будет реинвестировать под более высокий процент.

Цены облигаций могут изменяться в зависимости от макроэкономической ситуации и событий, влияющих на деятельность компании-эмитента. Инвестору следует помнить о возможных рисках при инвестировании:

Риск дефолта. Фиксируется в случае, когда эмитент не в состоянии выполнить финансовые обязательства по ценным бумагам и объявляет себя банкротом. В этом случае инвестор может потерять вложенные деньги: в отличие от депозитов они не защищены системой страхования вкладов.

Облигации не идентичны по уровню кредитного риска в зависимости от типа эмитента. На рынке обращаются государственные, субфедеральные, муниципальные, корпоративные облигации.

• Государственные облигации — эмитентом выступает государство в лице Министерства финансов РФ. Самые распространенные бумаги этой категории — это облигации федерального займа (ОФЗ): обычно обладают относительно высокой ликвидностью, широким выбором сроков инвестирования, низкой вероятностью дефолта эмитента. Из недостатков можно отметить невысокую доходность, которая является компенсацией за низкий кредитный риск.

• Корпоративные облигации — это долговые бумаги отдельных компаний. Их отличает большая, чем по ОФЗ, доходность. Часто купон по ним является переменным.

• Субфедеральные и муниципальные облигации. Эмитент — субъекты РФ (субфедеральные) и муниципальные образования (муниципальные). Рынок этих облигаций небольшой, что сказывается и на ликвидности. При этом доходность у бумаг немного выше за счет более низкой надежности. Покупать облигации регионов из-за более высокой доходности и считать их при этом равными по надежности государственным некорректно.

Инфляционный риск. Прибыль по ценным бумагам и фактический доход стоит корректировать на размер инфляции. При неблагоприятной экономической ситуации существует риск получения отрицательной реальной доходности, когда получаемый процент не покрывает инфляцию. Долгосрочные инвестиции больше подвержены инфляции, нежели краткосрочные.

Процентный риск. Наблюдается при росте среднерыночной ставки по облигациям со схожими условиями. Облигации с процентом ниже рыночного снижают доход инвестора. На этот вид риска, как правило, влияет ключевая ставка ЦБ РФ. Чем длиннее облигация по сроку, тем больше ее цена зависит от изменения процентных ставок.

Риск реинвестирования. Предполагает реинвестирование полученных доходов (купонов) по сниженной процентной ставке по сравнению с приобретенной. Этот риск проявляется при падении процентных ставок на протяжении длительного периода.

Валютный риск. Инвестирование может проходить как в российском рубле, так и в евро или долларах. Вложение в иностранные активы сильно зависит от колебаний курса валют.

По законодательству все расчеты на территории РФ осуществляются в рублях. Подавляющее большинство облигаций, обращающихся на внутреннем рынке и доступных для частного инвестора, номинированы в национальной валюте. Торги проходят главным образом на Московской бирже.

Облигации, номинированные в иностранной валюте (в основном в евро и долларах США), называются еврооблигациями. Основные объемы торгов еврооблигаций проходят на внебиржевом рынке, некоторые бумаги доступны и на Московской бирже.

Кредитный риск. Важным показателем при анализе облигаций является кредитный рейтинг. Снижение платежеспособности эмитента отражается на его репутации на рынке ценных бумаг и цене облигации.

Кредитный рейтинг — это оценка эмитента на основе комплексного анализа компании, учитывающего финансовое состояние, качество корпоративного управления и уровень бизнес-рисков. Агентство формирует мнение о кредитоспособности компании в целом или относительно ее конкретных обязательств. По сути, присваивая рейтинг, оценивается способность эмитента облигаций выполнять взятые на себя финансовые обязательства по этим облигациям, то есть погасить их вовремя и выплатить по ним доход.

Разные выпуски облигаций могут иметь разный рейтинг, даже у одной и той же компании. А отсутствие кредитного рейтинга выпуска означает отсутствие мнения кредитного рейтингового агентства о кредитном риске данного выпуска облигаций.

Рейтинговая шкала — это система рейтинговых категорий, отражающая мнение Агентства о вероятности дефолта. Выражаются в буквах и символах, от самого высокого уровня надежности (например ААА) до самого низкого (ССС). Единой общемировой или даже общероссийской системы рейтингов не существует. Однако кредитные рейтинги разных агентств, особенно высокие, обычно сопоставимы друг с другом.

Вместе с рейтингом агентства публикуют прогноз по нему: например, «стабильный», «позитивный» или «негативный». Он показывает, ожидают ли аналитики, что финансовое положение организации в ближайший год изменится и в какую сторону.

Агентство пересматривает рейтинг той или иной компании на регулярной основе.

Ликвидность — это способность актива быстро и без потерь в стоимости быть купленным или проданным по рыночной цене. При выборе облигации инвестору стоит обращать внимание на показатель ликвидности.

Риск ликвидности заключается в вероятности не продать облигации раньше окончания срока действия по справедливой цене. Особенно, если инвестор принимает решение срочно продать принадлежащие ему облигации — покупателя может просто не найтись. Этот риск возможен при низкой известности эмитента и небольшом количестве сделок с его долговыми ценными бумагами.

Облигации можно подразделить на:

— Высоколиквидные облигации — это облигации, которые можно продать без снижения их цены;

— Низколиквидные и неликвидные — маловероятно продать за короткий промежуток времени, не снизив их стоимость.

На что еще стоит обращать внимание при оценке ликвидности

• Среднедневной оборот торгов — чем больше сделок по облигации проходит в течение дня, тем больший объем бумаг может реализовать инвестор в короткие сроки.

• Оборот, включающий в себя только крупные сделки — согласно некоторым теориям, оборот отдельно по категориям сделок может оказаться более показательным для оценки ликвидности, чем значение совокупного оборота.

• Количество дней без сделок — чем больше число таких дней, тем менее ликвидна облигация

• Объем выпуска — чем больше бумаг находится в обращении, тем больше вероятность реализовать необходимый объем через торги на бирже.

• Кредитный риск — зачастую более рискованные облигации высокодоходными в большей степени подвержены спекуляциям, соответственно, активность торгов по ним выше и выше ликвидность.

• Волатильность — повышенная волатильность также может позитивно повлиять на оборот торгов и ликвидность облигации.

• Публичность эмитента — чем больше компания раскрывает информации о своей деятельности, тем более привлекательными являются ее ценные бумаги.

• Встроенные в облигацию опции — такие особенности, как конвертируемость, наличие оферт put/call и другие опции также могут повлиять на ликвидность облигации.

Налогообложение операций с ценными бумагами регламентируется статьей 214.1 части 2 Налогового Кодекса РФ. Ставка налога на доходы физических лиц резидентов РФ составляет 13%.

C 2021 г. купоны по всем облигациям без исключения, включая ОФЗ, муниципальные и корпоративные, независимо от даты выпуска и величины купонной ставки входят в налоговую базу и облагаются налогом по ставке 13% (15% при превышении совокупного дохода 5 млн руб.). Налоговым агентом выступает брокер.

Больше полезной информации для инвесторов вы найдете на BCS Express.

Облигации. Просто о главном — для новичков

Это статья написана на основе сотен обращений начинающих инвесторов, которых заинтересовали облигации. Мы выявили наиболее частые вопросы и попытались максимально просто рассказать об этом инструменте.

Все знакомы с кредитами. Банк одалживает деньги своим клиентам и ожидает возврат денег с процентами за их использование. А можем ли мы одолжить деньги банку или компании, а может даже государству? Можем!

Что такое облигация

Облигация — это выпущенная компанией долговая бумага, по которой ее покупатель получает доход. Периоды выплат заранее известны.

Для совершения операций с облигациями достаточно открыть брокерский счет и совершить сделку. На Московской бирже существует множество эмитентов, которые выпускают облигации.

Как получать доход по облигациям

Как правило, инвестор получает доход в виде купонов. Их объем известен заранее или может зависеть от различных условий, которые определяются при выпуске этих облигаций. Частота и расписание выплат купонов заранее известны.

Купонный период — периодичность, с которой производится выплата купонов. Например, каждый квартал или раз в полгода.

В конце срока обращения облигации ее держатель получает номинальную стоимость. Также есть облигации, по которым номинал выплачивается частями, в течение периода обращения.

Что будет если не дождусь даты выплаты купона

Выплата купона лишь формально привязана к определенной дате. Инвестор может получить доход, даже если продержит облигацию в течение нескольких дней, не дождавшись выплаты купона. Операции с облигациями на бирже предполагают, что покупатель уплачивает купон продавцу. Значит при продаже вам будет выплачена часть купона и рыночная стоимость.

Какую часть купона я получу при продаже

Купон считается накопительным итогом каждый день. Сколько держали — столько получили.

Пример. Купонный период 30 дней, сумма купона равна 60 руб. Получаем 2 руб. за каждый день владения облигацией. Купив облигацию на старте купонного периода, инвестор ничего не платит, так как купон равен нулю. Если он захочет продать ее через 10 дней, то получит курсовую разницу и купон в сумме 20 руб. (10 дней * 2 руб. = 20 руб.)

Какую часть купона я заплачу при покупке

Если мы приобретаем облигацию в середине купонного периода, то при покупке дополнительно к ее цене мы платим накопленный купонный доход (НКД). Его мы уплачиваем тому, у кого мы покупаем облигации.

Многие спрашивают, в чем тогда смысл покупки облигации в любой день, ведь мы платим НКД.

Если инвестор дождется окончания купонного периода, то получит весь купон. Таким образом он возместит ту сумму, которую он уплатил при покупке (НКД), и получит оставшуюся часть за дни владения.

Но, даже если не дождаться окончания купонного периода, то инвестор все равно заработает. Размер уплаченного НКД при покупке будет меньше, чем величина НКД при продаже (в течение одного купонного периода).

Пример. На десятый день купонного периода, инвестор покупает облигацию и уплачивает рыночную стоимость плюс 20 руб. НКД. На 30 день произойдет выплата купонов, которая будет равна 60 руб. В результате этой операции инвестор получит 40 руб. Далее начинается новый купонный период.

Купоны бывают разные

Существуют следующие типы доходов по облигациям:

— Купон с фиксированной процентной ставкой. Такие облигации имеют фиксированный процент по купонам, как например банковский вклад. То есть дата и размер выплаты заранее известны.

— Переменный купон. Процентная ставка по таким облигациям фиксируется до определенной даты, которая называется офертой (не совпадает с датой погашения облигации). После этой даты купонная ставка меняется. Пока не наступила оферта купон заранее известен. Такой вариант выплат чаще всего встречается у корпоративных облигаций.

— Купон с плавающей процентной ставкой. Отличается от переменного купона тем, что его изменение зависит не от решения компании, а зависит от некоторых макроэкономических показателей. Доходность в этом случае можно только спрогнозировать. Например, индикатором для изменения размера купона, может служить ключевая ставка или уровень инфляции.

— Дисконтная облигация — облигация, доходом по которой является дисконт. То есть в таких облигациях не выплачиваются купоны, они продаются по цене ниже номинала. Чем ближе дата погашения, тем выше рыночная цена.

Более подробно о типах облигаций можно прочитать в нашей статье.

Как можно отслеживать сумму купона

Чтобы не считать купону самостоятельно можно использовать специальные программы. Например, в приложении Мой Брокер сумма купона будет включена в сумму при покупке/продаже. В терминале QUIK в таблице текущих торгов помимо величины купона, также есть и размер НКД.

Какие бывают облигации

На рынке проводятся торги по разным типам облигаций:

— ОФЗ (Облигации федерального займа). Инвестор предоставляет займ государству в лице МинФина.

— Региональные и муниципальные облигации. Это займ определенному региону или муниципальному образованию.

— Корпоративные облигации. Займ предоставляется определенной компании, которая выпустила облигацию.

Почему цена указана в процентах

Цена облигации оценивается в процентах от номинала. Номинал – это первичная стоимость актива, которую задал эмитент. Чаще всего встречаются облигации с номиналом 1000 руб.

Если стоимость облигации составляет 110%, значит при номинале в 1000 руб. рыночная цена составит 1100 руб. К рыночной цене, как мы уже сказали выше, еще прибавляется сумма НКД.

Что будет, когда срок облигации подойдет к концу

Погашение облигации — это дата, в которую облигация перестает существовать. В этот день идет последняя выплата купона и выплачивается номинал. Деньги поступают на брокерский счет.

Как и для получения купона, ожидать погашения облигации необязательно. Покупать или продавать актив можно в любое время обращения. При этом необходимо учитывать ликвидность облигаций, так как она может быть как высокой, так и низкой.

Нужно ли платить налоги

Да, налог для налоговых резидентов РФ составляет 13%. Доходом в облигациях может являться:

— НКД, который инвестор получит при продаже.

— Купон, полученный по окончанию купонного периода.

— Положительная разница между ценой покупки и продаже облигации.

Если покупка облигации была по цене ниже номинала, то при погашении инвестор получит номинал. Эта разница является положительным результатом, а значит также облагается налогом.

Что такое оферта

Оферта — это предложение выкупить часть или все облигации эмитентом. Подробный разбор оферт есть в нашей статье. Если сказать просто, то оферта — это дата, в которую эмитент или инвестор имеют право погасить облигацию.

Чаще всего инвесторы сталкиваются с безотзывной офертой Put. В таком случае инвестор имеет право предъявить облигацию к погашению. При этом он сохраняет возможность оставить бумаги до следующей оферты или окончания срока обращения. После прохождения оферты, процентная ставка по купонам обычно меняется.

Также существует отзывная оферта Call, при которой сам эмитент может погасить облигацию, без согласия инвестора.

Может ли облигация гаситься по частям

Частичное погашение облигаций допускается, но это заранее известно. Такие бумаги называется облигациями с амортизацией долга.

Инвестор в дату частичного погашения получает деньги на свой брокерский счет, при этом номинал облигации уменьшается на сумму выплаты.

Риски

На рынке иногда встречаются дефолты, когда эмитент не может погасить свои обязательства и проходит процесс банкротства. Стоит обратить внимание на рейтинг облигации. Как правило, чем он выше, тем ниже риск дефолта. При этом облигации с повышенным риском предполагает более высокую доходность.

Самыми безопасными облигациями принято считать государственные ОФЗ. Также высокой надежностью обладают муниципальные бумаги и выпуски компаний с государственным участием.

Полезное про облигации:

БКС Брокер

Последние новости

Рекомендованные новости

Главное за неделю. В ожидании Санты

Итоги торгов. Под конец сессии выкупили все снижение

IT-сектор США. Во что стоит инвестировать на 5 лет

Дивидендный портфель 2021. Подводим итоги

Ozon — затянутая «история роста»

Какие дивидендные прогнозы на 2021 сработали, а какие нет

Резкое падение цен на газ. Газовое ралли закончилось?

SoFi Technologies. Есть ли перспективы у популярного финтеха

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.