С июля статформу в таможню можно сдать только в электронном виде

Статистическую форму нужно представлять в ФТС, если компания вывозит товары из России в страны ЕАЭС или ввозит из ЕАЭС в Россию. Таможенного контроля между этими странами нет, и статформа нужна ФТС для учёта. Подать форму на бумаге больше нельзя: будет считаться, что компания не отправила отчётность вовсе, а за это грозит штраф до 50 тыс. рублей.

Из статьи вы узнаете:

Как отчитываться в электронном виде

Статистическая форма заполняется в личном кабинете на сайте ФТС. Раньше заполненную там форму можно было отправить там же, заверив электронной подписью, а можно было передать на бумаге — лично или заказным письмом (постановление Правительства РФ от 07.12.2015 № 1329).

С 24 июля 2020 года правила изменились. Теперь сдать статформу можно только в электронном виде с усиленной КЭП (постановление Правительства РФ от 19.06.2020 № 891). Подойдёт тот же сертификат, который вы используете для документооборота с налоговой и фондами.

Не все товары, перемещаемые между Россией и странами ЕАЭС, освобождены от таможенного контроля. Если, к примеру, вы экспортируете в Беларусь товары из 27 и 29 группы ТН ВЭД (отдельные нефтепродукты и природные газы), придётся подать таможенную декларацию. А для этого уже нужен специальный сертификат для работы в информационных системах ФТС. Уточнить, что вам подавать — статистическую форму или таможенную декларацию, — можно в региональной таможне.

Технически отправить отчётность можно только через личный кабинет на сайте ФТС. Вот как это сделать:

Изменения серьёзные, но для многих участников ВЭД это уже пройденный этап. По данным ФТС, в 2019 году 70 % статформ уже передавалось в электронном виде. В этом году перейти на электронную отчётность многих вынудила пандемия. Так что, вероятно, компаний, для которых отчетность через интернет станет нововведением, будет не так много, — отметила Наталья Лайша, эксперт по документообороту с таможенными органами.

Новые сроки

Постановление № 891 даёт участникам ВЭД два послабления по срокам.

Плюс два рабочих дня на представление отчёта. Статформы подаются в таможню ежемесячно. Раньше на это было установлено 8 рабочих дней по истечении месяца, когда отгружен или получен товар. Теперь — 10 рабочих дней.

Плюс 10 дней на исправление ошибок. Раньше если инспектор ФТС обнаруживал ошибки в статформе, это в любом случае оборачивалось для компании штрафом. Теперь у компании есть 10 дней, чтобы взамен некорректных сведений представить верные. Срок отсчитывается со дня, когда инспектор пришлёт в личный кабинет сообщение о выявленной ошибке. Если компания отправит правильные сведения в срок, к ответственности её не привлекут.

Штрафы

Компанию оштрафуют, если она не представила статформу, подала не вовремя или указала в ней недостоверные данные (ст. 19.7.13 КоАП РФ). Если после 24 июля, то есть после вступления в силу постановления № 891, организация направила статотчет на бумаге, это будет значить, что она не отчиталась вовсе, и её тоже ждёт штраф. Вот суммы штрафов:

| При первичном нарушении | При повторном нарушении | |

|---|---|---|

| Для должностных лиц | От 10 до 15 тыс. руб. | От 20 до 30 тыс. руб. |

| Для юридических лиц | От 20 до 50 тыс. руб. | От 50 до 100 тыс. руб. |

Чтобы не попасть в число оштрафованных, Наталья Лайша рекомендует внести в календарь сроки подачи статформ в ФТС, внимательно читать инструкции и проверять форму перед отправкой.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Статистическая форма учета перемещения товаров Таможенного союза

Таможенное законодательство Евразийского экономического союза устанавливает, что при торговом обороте между входящими в союз странами контроль перемещаемых через их границы товаров не осуществляется. Но в целях сбора статистических данных о взаимной торговле на ФТС РФ постановлением правительства РФ от 07.12.2015 № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Евразийского экономического союза» возложена ответственность за сбор и ведение такой статистики. Заполнение и подача этой статформы не является процедурой таможенного оформления экспорта или импорта. Представления о том, что этот отчет — таможенная статформа, связаны с тем, что она подается в ФТС, а не в какой-либо другой госорган. Таможня не контролирует и не вправе задерживать соответствующие грузы и отправления в случае неподачи статформы или ошибок при ее заполнении.

В каких случаях заполняется статистическая форма

В случаях перемещения товаров между РФ и любой другой страной — членом ЕАЭС, осуществляемого в рамках коммерческих взаимоотношений субъектов хозяйственной деятельности, заполняется и подается в таможенные органы (ТО) РФ статистическая форма учета перемещения товаров Таможенного союза. Категории товаров, в том числе требующих заполнения этой статистической формы, утверждены ФТС.

Она не заполняется и не подается в ТО РФ, если перемещаемые товары подлежат обязательному декларированию, и в некоторых других случаях, утвержденных ФТС.

Перечень всех указанных категорий товаров, ответы на часто задаваемые вопросы читайте в письме ФТС.

Кто заполняет статформу

В соответствии со статьей 278 Федерального закона № 289-ФЗ от 03.08.2018 и с постановлением правительства (пункт 5 «Правил ведения статистики…»), статистическую декларацию обязано предоставлять юридическое или физическое лицо (или его представитель, действующий от его имени и по его поручению), находящееся в юрисдикции РФ, и которое:

Каким образом и в каком виде заполненная форма подается в ФТС

Статформа является базовым документом для формирования таможенной статистики; личный кабинет участника ВЭД на официальном сайте ФТС является единственно возможным инструментом ее заполнения. Далее таможенный отчет по экспорту подается либо в электронном, либо бумажном виде. В последнем случае заполненная на официальном сайте Федеральной таможенной службы статистическая форма распечатывается и либо лично, либо заказным почтовым отправлением передается в ТО того региона, в котором заявитель состоит на учете в налоговом органе.

Подача в электронном виде возможна, если у заявителя имеется квалифицированная электронная подпись для работы с сервисами ФТС. В этом случае рекомендуется придерживаться четырех шагов:

Если заявителю необходимо сдать статистическую форму учета в бумажном виде, то ФТС рекомендует сделать семь других шагов:

Как правильно заполнить статформу

Правила заполнения статистической формы учета перемещения товаров перечислены в приложении № 2 к постановлению правительства от 07.12.2015 № 1329:

Подробная инструкция заполнения по графам дана на сайте ФТС.

Ниже приводится образец заполненной статформы.

Сроки сдачи декларации

Таможенная статотчетность предоставляется в ТО не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Сроки сдачи таможенной статистики определены в постановлении правительства № 1329 (пункт 7 Правил). На официальном сайте ФТС ежегодно публикуется график предоставления статистических форм в таможенные органы.

Ответственность за нарушения

Непредоставление или несвоевременное предоставление отчетности в таможенную статистику при сделках ВЭД влечет за собой ответственность по статье 19.7.13 Кодекса об административных правонарушениях РФ. За нарушение сроков подачи отчета и предоставление статистического отчета в таможню по Таможенному союзу, содержащего недостоверные сведения, предусмотрены штрафы:

Недостоверными считаются сведения, указанные в статформе с нарушением правил её заполнения, арифметическими или логическими ошибками.

Статотчетность в ФТС. Заполнение и отправка напрямую из «1С:Бухгалтерии 8»

Единый таможенный тариф Евразийского экономического союза;

В настоящее время членами ЕАЭС являются следующие государства:

Под взаимной торговлей понимается как отгрузка товаров в страны ЕАЭС, так и получение товаров из этих стран.

Статформа представляется с использованием программного обеспечения, размещенного на официальном сайте ФТС (https://edata.customs.ru в информационном сервисе Статистическое декларирование):

За нарушение порядка предоставления статистической информации, предоставление недостоверной информации организация может быть привлечена к ответственности по ст. 13.19 Кодекса РФ об административных правонарушениях.

Подключение к 1С-Отчетности

Сервис 1С-Отчетность теперь позволяет отправлять статформу по телекоммуникационным каналам связи в ФТС напрямую из программ «1С» без перехода на портал ФТС.

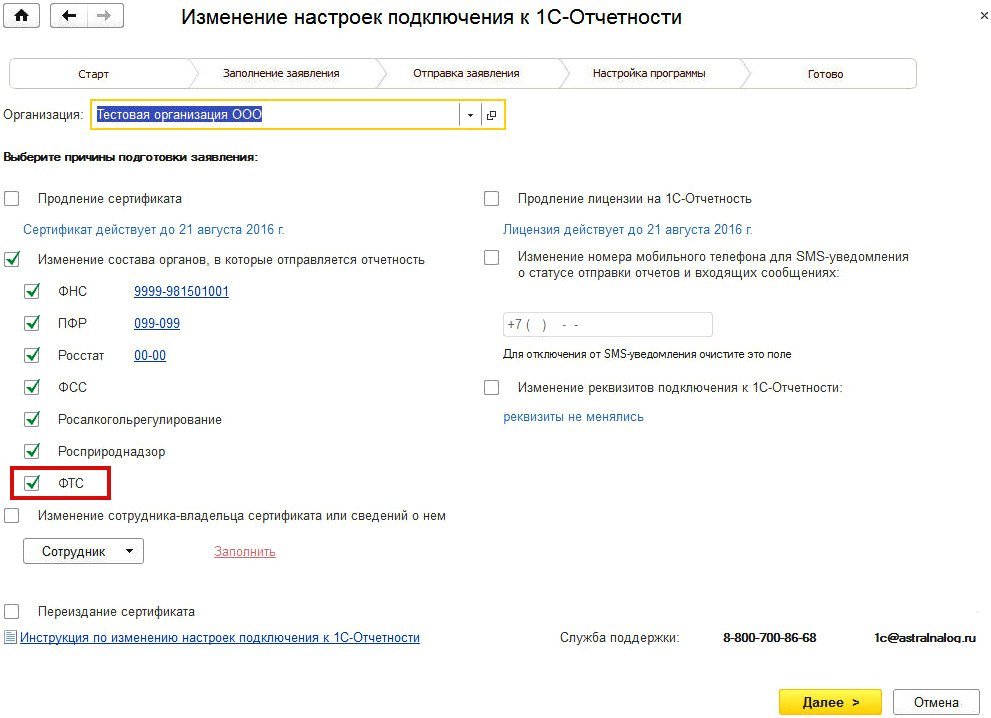

Для подключения возможности отправки отчетнос в таможенную службу через сервис 1С-Отчетность необходимо в разделе Настройки единого рабочего места 1С-Отчетность перейти по гиперссылке Заявление на изменение реквизитов или замену сертификата и заполнить заявление на изменение настроек подключения, добавив новое направление: ФТС (рис. 1).

Рис. 1. Заявление на изменение настроек подключения к 1С-Отчетности

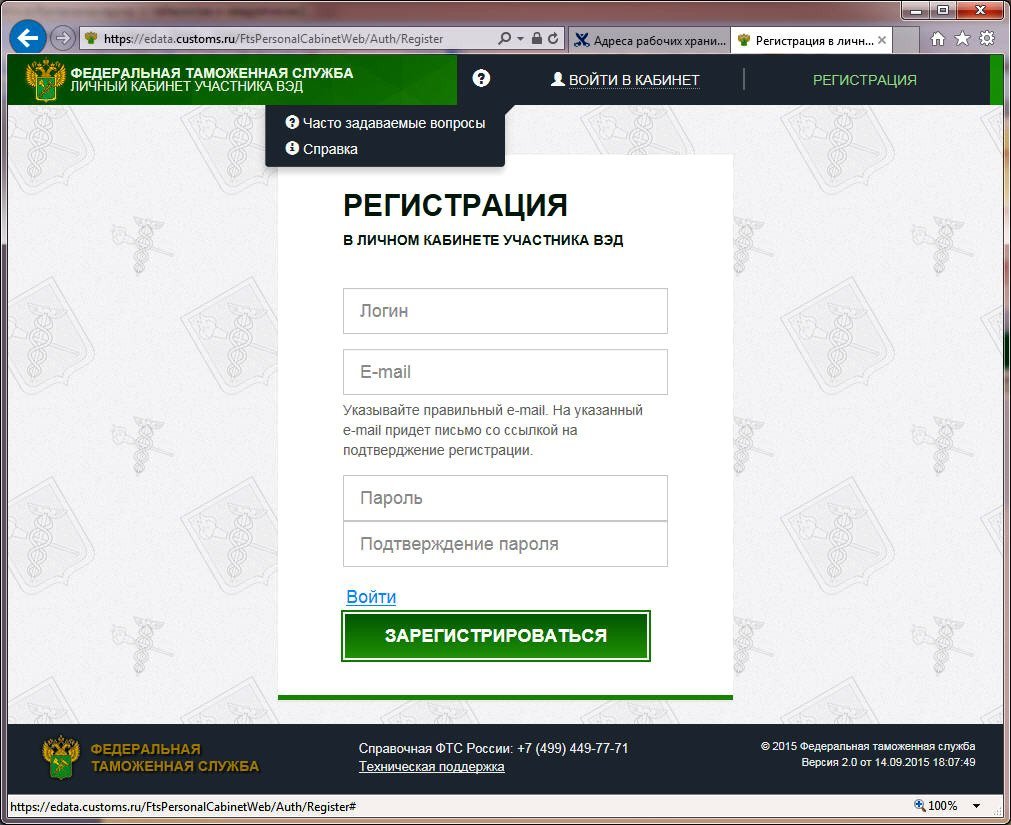

Помимо этого, необходимо зарегистрироваться на портале ФТС, для чего следует заполнить регистрационную форму, где указать логин, адрес электронной почты и пароль (рис. 2). После получения письма на электронную почту регистрацию нужно подтвердить.

Рис. 2. Регистрация на портале ФТС

Рис. 2. Регистрация на портале ФТС

Способы заполнения статистической формы в программе

Статистическую форму учета перемещения товаров в «1С:Бухгалтерии 8» (ред. 3.0) можно заполнять двумя способами:

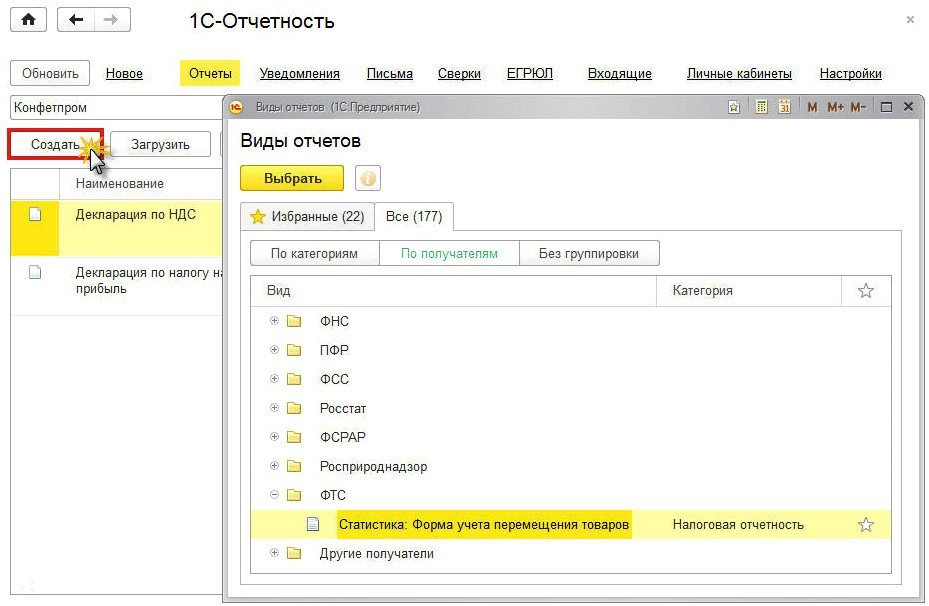

Для формирования и заполнении статформы вручную необходимо в разделе Отчеты единого рабочего места 1С-Отчетность нажать на кнопку Создать, после чего в открывшемся списке всех доступных отчетов выбрать регламентированный отчет Статистика: Форма учета перемещения товаров (рис. 3). Найти отчет можно в группе отчетов Налоговая отчетность, (если выбрать группировку видов отчетов по категориям) или в группе отчетов ФТС (если выбрать группировку видов отчетов по получателям).

Рис. 3. Регламентированный отчет «Статистика: Форма учета перемещения товаров»

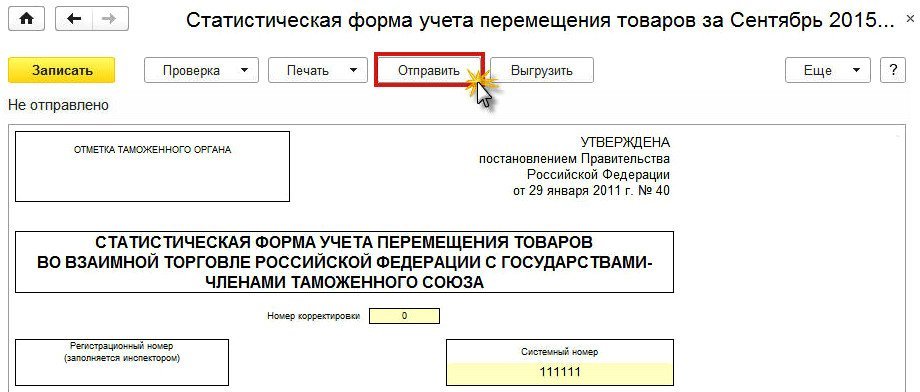

Форму отчета следует заполнить вручную и нажать на кнопку Отправить (рис. 4).

Рис. 4. Отправка статформы, заполненной вручную

Формирование статформы по данным учета

Для составления заявления ручным способом в 1С:Отчетности предназначен регламентированный отчет Заявление о ввозе товаров и уплате косвенных налогов, открыть который можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям).

Для отражения в учете ввоза товаров из стран ЕАЭС предназначен документ Заявление о ввозе товаров, доступ к которому осуществляется по одноименной гиперссылке из раздела Покупки. Табличная часть документа заполняется автоматически по данным документов Поступление (акт, накладная). Документ Заявление о ввозе товаров может быть составлен на неограниченное количество поставок от одного контрагента за отчетный период (месяц).

После проведения документа формируется запись в регистре бухгалтерии, отражающая начисленный в бюджет НДС, а также запись в регистре накопления НДС предъявленный.

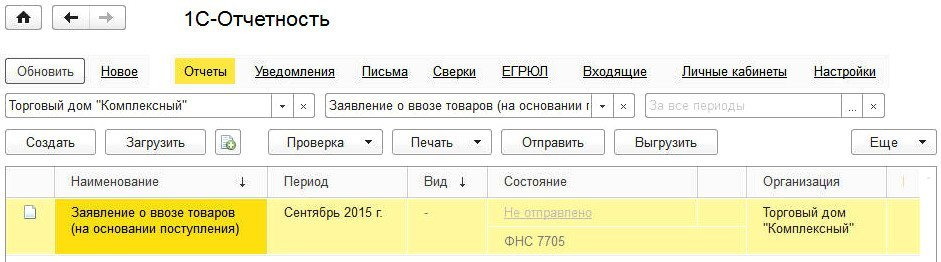

Документ Заявление о ввозе товаров одновременно является и формой регламентированного отчета, и поэтому точно так же его можно сформировать непосредственно из единого рабочего места 1С-Отчетность. Для составления заявления по данным учета в 1С-Отчетности предназначен регламентированный отчет Заявление о ввозе товаров (на основании поступления) (рис. 5).

Рис. 5. Заявление о ввозе товаров (на основании поступления) в списке отчетов

Рис. 5. Заявление о ввозе товаров (на основании поступления) в списке отчетов

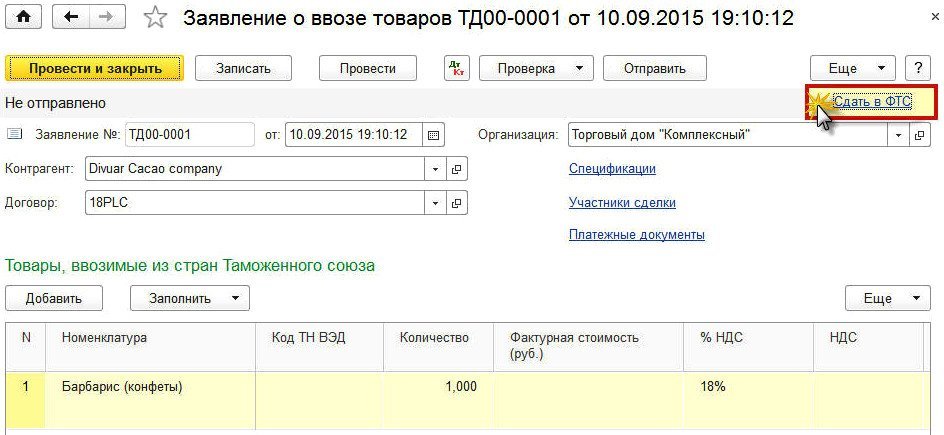

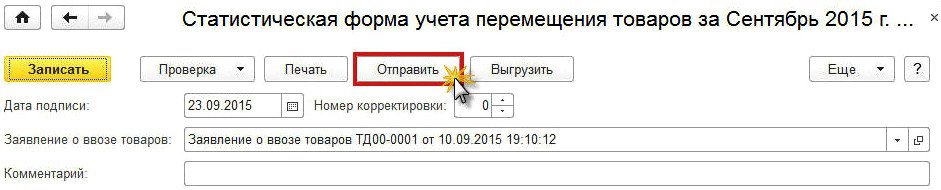

Используя сервис 1С-Отчетность, заявление можно отправить напрямую в налоговую службу по телекоммуникационным каналам связи с помощью кнопки Отправить (как из формы документа, так и из формы списка). Что касается статформы, то она заполняется на основании тех же данных, что и заявление. Теперь статформу, автоматически сформированную по данным учета, можно отправить в таможенную службу непосредственно из формы Заявление о ввозе товаров. Для этого надо перейти по гиперссылке Сдать в ФТС (рис. 6) в форму Статистическая форма учета перемещения товаров и отправить отчет (рис. 7). Перед отправкой можно выполнить проверку отчета (кнопка Проверка).

Рис. 6. Отправка статформы в ФТС из формы заявления о ввозе товаров

Рис. 7. Отправка статформы, формируемой по данным учета

Созданный на основании заявления регламентированный отчет Статистика: Форма учета перемещения товаров автоматически отображается в списке отчетов.

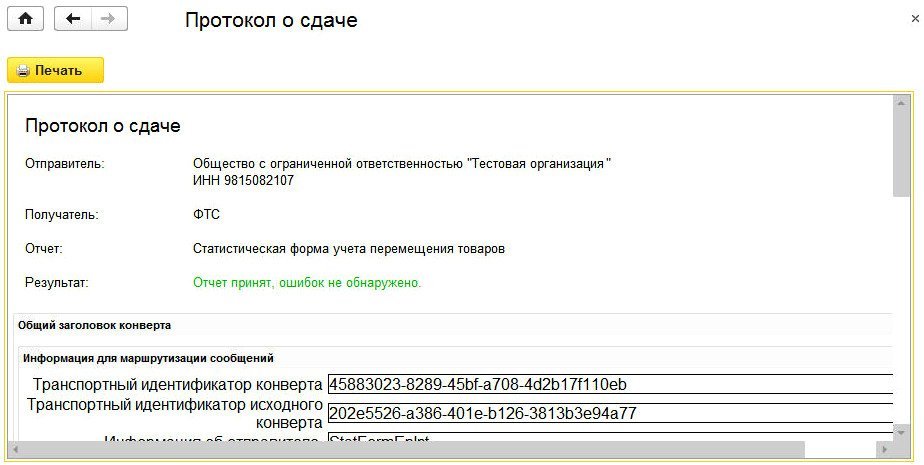

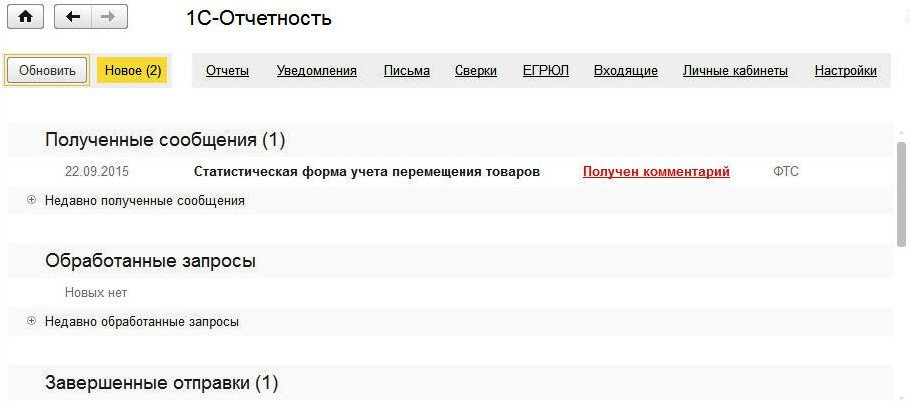

Отправка статформы в ФТС

Состояние отправки статформы можно отслеживать:

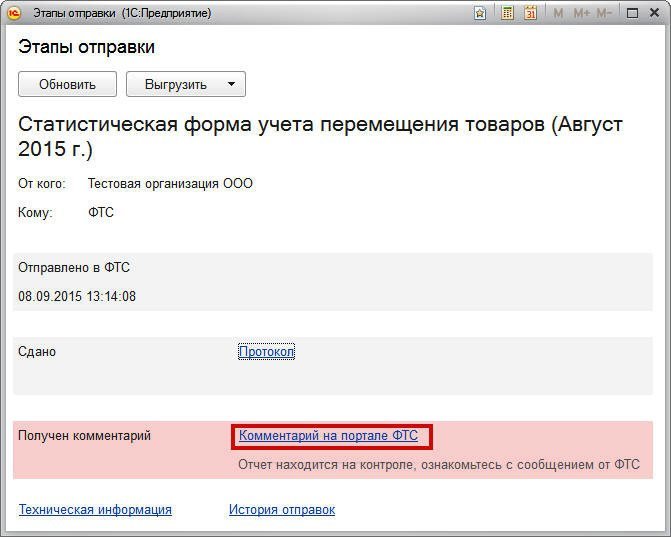

Полученный комментарий означает, что технически отчет принят, но по каким-то причинам вызывает вопросы у сотрудников таможенной службы и поставлен ими на контроль. В таком случае пользователю необходимо ознакомиться с размещенным на портале ФТС комментарием должностного лица.

Перейти к комментарию можно по прямой ссылке из формы Этапы отправки (рис. 11). Оставлять комментарий без ответа нельзя. Ответить на него нужно непосредственно на портале.

Рис. 11. Переход к комментарию должностного лица ФТС

Аннулировать статформу (если оказалось, что она вообще не должна была представляться) можно также на портале. Если же в статформе обнаружены ошибки, то исправить их необходимо в программе. Исправления вносятся в первоначальный отчет, который повторно отправляется через сервис 1С-Отчетность с тем же идентификатором, таким образом, сохраняется дата первоначальной отправки.

Для загрузки статформы, подготовленной во внешней программе, необходимо нажать на кнопку Загрузить, которая располагается на командной панели в разделе Отчеты единого рабочего места 1С-Отчетность, либо загрузить файл, просто перетащив его мышкой из проводника. Загруженная статформа будет отображаться в общем списке отчетов.

Помимо «1С:Бухгалтерии 8» (ред. 3.0) функционал отправки отчетности из программы в ФТС в ближайшее время будет реализован в следующих программных продуктах системы «1С:Предприятии 8»: «1С:Бухгалтерия государственного учреждения 8»; «1С:ERP Управление предприятием 2.0».

Центральное таможенное управление

Статистическая форма учёта товаров

Статистическая форма учета перемещения товаров: изменение правил заполнения, порядка представления, правил заполнения

Основные новеллы

Отдельный абзац выделен для Интернет-торговли товарами, конечным получателем которых является физическое лицо: «Для товаров, отправляемых посредством торговли в информационно-телекоммуникационной сети «Интернет» в адрес физических лиц, статистическая форма представляется по всем отгрузкам за отчетный месяц отдельно по каждой стране получения». Представлять статистическую форму в данном случае по Правилам должно российское лицо, заключившее сделку, или имевшее в момент вывоза право распоряжения (владения) товаром (пункт 5 Правил). В таких статистических формах в графе 19 указывается код «07».

Постановлением 891 срок представления статистической формы увеличен: в общем случае статистическая форма представляется в таможенный орган на позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произведены отгрузка или получение товаров (ранее – не позднее 8-го рабочего дня).

Отдельно прописаны случаи временного ввоза товаров: если первоначально планируемый срок временного ввоза превысил 1 год, статистическая форма представляется не позднее 10-го рабочего дня месяца после месяца, в котором срок временного ввоза превысил 1 год (например, временный ввоз осуществлен в июне 2019 г., июнь 2020 г. – месяц, в котором срок превысил 1 год, статистическую форму необходимо представить не позднее 10 июля 2020 г. и указать отчетный период – июнь 2019 г., а в графе 19 код «06»).

Если в отношении товаров, временно ввезенных\вывезенных на срок менее 1 года, произошел переход права собственности (например, заключен договор купли-продажи и товар уже не будет считаться временно ввезенным\вывезенным) статистическая форма подается заявителем не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произошел переход права. В качестве отчетного периода указывается месяц перехода права.

Постановлением 891 регламентировано только электронное представление статистической формы, подписанной усиленной квалифицированной электронной подписью, через личный кабинет. Подача статистической формы на бумажном носителе не допускается.

Пунктами 12, 13 Правил Постановления 891 таможенным органам дано право запроса у заявителя через личный кабинет дополнительных сведений для целей контроля своевременности представления статистических форм и достоверности содержащихся в них сведений. Эти сведения должны быть представлены в таможенный орган в течение 10-ти рабочих дней со дня получения заявителем такого запроса.

Важная новелла касается выявления недостоверных сведений в статистической форме: заявитель, признавший недостоверность сведений, выявленных таможенным органом, не позднее 10 рабочих дней со дня получения уведомления представивший в таможенный орган заявление об аннулировании (с обоснованием и пояснением) и новую исправленную статистическую форму, считается исполнившим обязанность по представлению статистической формы, содержащей достоверные сведения. В данном случае отсутствует факт административного правонарушения, квалифицируемого по статье 19.7.13 Кодекса Российской Федерации об административных правонарушениях (в части достоверности).

Определенные изменения внесены в названия отдельных граф статистической формы и порядок заполнения:

в графе 20 «Декларация на товары (заявление о выпуске товаров до подачи декларации на товары)» теперь возможно указать номер заявления о выпуске товаров до подачи декларации на товары;

в графах 1«Продавец», 2 «Покупатель», 3 «Лицо, ответственное за финансовое урегулирование» более четкие требования по указанию адреса (необходимо заполнить сведения о стране, субъекте Российской Федерации (для российского лица), почтовом индексе, населенном пункте, улице, номере дома (корпуса, строения), квартиры (комнаты, офиса);

в графе 10 дополнительно указываются документы бухгалтерского учета (при наличии), декларации о сделках с древесиной при вывозе лесоматериалов (при наличии);

расширено описание товара в графе 12 «Описание товара»: сведения о производителе товара кроме наименования включают его реквизиты (ИНН, ОГРН, КПП, ОКАТО); для товаров, подлежащих прослеживаемости, указываются количество товара в дополнительной единице измерения, используемой для прослеживаемости товаров; для товаров, подлежащих обязательной маркировке, указываются коды идентификации (коды идентификации групповой или транспортной упаковки);

в графе 19 «Дополнительные сведения» перечень кодов операций с товарами увеличился вдвое: добавились коды с 05 по 08 (переработка для внутреннего потребления в Российской Федерации; товары, срок временного ввоза (вывоза) которых был продлен и составил более 1 года; товары, вывозимые в рамках интернет-торговли в адрес физических лиц; товары, подлежащие прослеживаемости);

в графе «Заявитель» указываются сведения только о лицах, указанных в пункте 5 Правил. Допускаемое ранее Постановлением 1329 указание в данной графе сведений о лице, должным образом уполномоченном представлять статистическую форму от имени заявителя, Постановлением 891 не регламентировано.

Статистическая форма учета перемещения товаров: изменение правил заполнения, порядка представления

Основные новеллы

Отдельный абзац выделен для Интернет-торговли товарами, конечным получателем которых является физическое лицо: «Для товаров, отправляемых посредством торговли в информационно-телекоммуникационной сети «Интернет» в адрес физических лиц, статистическая форма представляется по всем отгрузкам за отчетный месяц отдельно по каждой стране получения». Представлять статистическую форму в данном случае по Правилам должно российское лицо, заключившее сделку, или имевшее в момент вывоза право распоряжения (владения) товаром (пункт 5 Правил). В таких статистических формах в графе 19 указывается код «07».

Постановлением 891 срок представления статистической формы увеличен: в общем случае статистическая форма представляется в таможенный орган на позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произведены отгрузка или получение товаров (ранее – не позднее 8-го рабочего дня).

Отдельно прописаны случаи временного ввоза товаров: если первоначально планируемый срок временного ввоза превысил 1 год, статистическая форма представляется не позднее 10-го рабочего дня месяца после месяца, в котором срок временного ввоза превысил 1 год (например, временный ввоз осуществлен в июне 2019 г., июнь 2020 г. – месяц, в котором срок превысил 1 год, статистическую форму необходимо представить не позднее 10 июля 2020 г. и указать отчетный период – июнь 2019 г., а в графе 19 код «06»).

Если в отношении товаров, временно ввезенных\вывезенных на срок менее 1 года, произошел переход права собственности (например, заключен договор купли-продажи и товар уже не будет считаться временно ввезенным\вывезенным) статистическая форма подается заявителем не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произошел переход права. В качестве отчетного периода указывается месяц перехода права.

Постановлением 891 регламентировано только электронное представление статистической формы, подписанной усиленной квалифицированной электронной подписью, через личный кабинет. Подача статистической формы на бумажном носителе не допускается.

Пунктами 12, 13 Правил Постановления 891 таможенным органам дано право запроса у заявителя через личный кабинет дополнительных сведений для целей контроля своевременности представления статистических форм и достоверности содержащихся в них сведений. Эти сведения должны быть представлены в таможенный орган в течение 10-ти рабочих дней со дня получения заявителем такого запроса.

Важная новелла касается выявления недостоверных сведений в статистической форме: заявитель, признавший недостоверность сведений, выявленных таможенным органом, не позднее 10 рабочих дней со дня получения уведомления представивший в таможенный орган заявление об аннулировании (с обоснованием и пояснением) и новую исправленную статистическую форму, считается исполнившим обязанность по представлению статистической формы, содержащей достоверные сведения. В данном случае отсутствует факт административного правонарушения, квалифицируемого по статье 19.7.13 Кодекса Российской Федерации об административных правонарушениях (в части достоверности).

Определенные изменения внесены в названия отдельных граф статистической формы и порядок заполнения: