Себестоимость — что это такое, как рассчитывать

Себестоимость — совокупность всех расходов компании, которые возникают при разработке продукции или оказании услуг.

Этот показатель — один из основных, поэтому его нужно контролировать в любой организации. Он — индикатор рентабельности производства. Кроме того, себестоимость прямо воздействует на ценообразование, поэтому его расчет является обязательным для компании.

Общее понятие себестоимости и что она показывает

Себестоимость — это сумма всех издержек. Под ними понимают все расходы на сырье, материалы, доставку, хранение и продаже товаров, а также оплату труда работников.

Может показаться, что расчет себестоимости — задача простая. Однако это сложнее, чем кажется, поэтому лучше поручить расчеты бухгалтерам.

Расчет себестоимости нужно выполнять регулярно. Периодичность зависит от особенностей предприятия, но стандартными являются расчеты себестоимости каждый квартал, каждые полгода или год.

Без расчета себестоимости не удастся понять, будет ли окупаться бизнес, стоит ли расширять производство, насколько прибыльно предприятие.

Виды себестоимости

Прежде, чем начинать расчет себестоимости, стоит узнать, на какие типы и виды она делится. Существует 2 типа себестоимости:

Теперь о видах себестоимости. Она бывает:

Также различают фактическую и нормативную себестоимость. При расчете первой во внимание принимаются издержки, из которых складывается цена товара. Это не самый удобный для расчета показатель: трудности связаны с тем, что данные по себестоимости изделия предстоит получить раньше, чем его будут продавать. Это влияет на рентабельности бизнеса.

Расчет нормативной себестоимости основан на данных производственных норм. Это позволяет контролировать расход материалов и не допускать лишнего расхода средств.

Структура себестоимости

Каждое предприятие уникально. Даже работающие в одной сфере компании имеют различаются. Что уж говорить о полярно разных предприятиях, например, производящих мягкие игрушки и пельмени. Поэтому расчет себестоимости продукции нужно рассчитывать индивидуально, на основании производственных характеристик компании. И сделать это легко — этому способствует гибкость структуры себестоимости.

Как говорилось выше, себестоимость = сумма всех расходов предприятия. При этом расходы делятся на:

Все расходы определяются в процентах. Это позволяет быстро определить слабые стороны компании. Стоит подчеркнуть, что себестоимость постоянно меняется. На ее размер влияют разные моменты, например, инфляция, число конкурентов, ставки по кредитам и т.д. Своевременный расчет себестоимости позволяет не допустить банкротства компании и скорректировать производственные стратегии.

Как рассчитать себестоимость по формуле?

Есть два способа расчета себестоимости — упрощенная и более сложная. Мы рассмотрим оба из них.

Себестоимость = Стоимость производства изделия + Расходы на его реализацию.

Упрощенная формула позволяет рассчитать себестоимость даже тем, кто далек от экономики.

Более сложная же формула предоставляет более точные данные и позволяет оценить реальную стоимость производства товаров.

Себестоимость = РПФ + РОМ + РСМ + ТР + АР + ЗП + НР + НР + ЗР + СО + ЦР

За аббревиатурами скрываются расходы на:

Способы расчета себестоимости — калькуляция себестоимости

Сначала разберемся, что значит калькуляция себестоимости. Это метод определения себестоимости производимого товара, который подразумевает группировку затрат по объектам и статьям калькуляции. Виды калькуляции зависят от времени ее составления и назначении.

Расчеты всех видов калькуляции могут применяться в сочетании друг с другом. Например, хорошо сочетаются способы расчета калькуляции, отличающиеся по объекту учета и методы, характеризующиеся полноту затрат.

Если расчеты выполняются для предприятия, изготавливающего продукцию способом последовательных переделов, то можно использовать попередельный учет затрат. В таком случае расчет ведется по каждой стадии, а конечным значением будет совокупность себестоимостей за вычетом незавершенного производства.

Если производство индивидуальное, то калькуляция себестоимости выполняется показным методом. Ее суть в том, что расчеты выполняются по каждому заказу: учитываются расходы от момента его производства до передачи заказчику.

Для организаций, связанных с массовым производством одного продукта, существует попроцессный метод калькуляции. Расчет проводится на основании усредненных единиц готовых товаров. При этом:

Средняя стоимость 1 ед. товара = Объем продукции / Все расходы

Как найти себестоимость единицы продукции

Способ расчета зависит от вида продукции. Если товары являются серийными, то прежде всего выполняется расчет себестоимости всей серии, а затем полученная цифра делится на весь объем. Если предприятие занимается выпуском штучного товара, то показатель рассчитывается индивидуально для каждого из них.

Приведем примеры расчетов для обоих случаев с реальными цифрами:

Если произведено 320 единиц оборудования с себестоимостью 2 750 000 руб., то себестоимость 1 единицы составит: 2 750 000 / 320 = 8 593, 75 руб.

Допустим, было выпущено 3 кухонных гарнитуров с разным набором мебели и характеристиками. В таком случае оценка затрат будет выполняться на основании каждого отдельного комплекта — только такой способ позволит высчитать себестоимость. Предположим, расчеты показали, что себестоимость одного из них равна 350 тыс. руб., второго — 420 тыс. руб., третьего — 210 тыс. руб. Тогда общая себестоимость составит: 350 000 + 420 000 + 210 000 = 980 тыс. руб.

Как рассчитать себестоимость товара

Теперь рассмотрим варианты расчета себестоимости товара. Главные из них два — с помощью Excel или по формулам. Каждое предприятие выбирает свой вариант — это вопрос личных предпочтений и удобства.

Пример расчета по формуле

Это трудоемкий и менее точный способ, так как есть человеческий фактор, а значит и место ошибке. Однако если предприятие небольшое, то расчет себестоимости этим способом возможен.

Набор вводных данных для каждого предприятия будет свой. Мы же для примера выделим следующие:

Тогда себестоимость всей партии составит:

15 тыс. руб. + 41 тыс. руб. + 5 тыс. руб. + 50 тыс. руб = 111 тыс. руб.

Пример расчета в Excel

Преимуществом расчетов в этой программе является легкое редактирование данных и точность вычислений. Минус в том, что нужно делать много вычислений.

В рамках Excel можно дать 2 рекомендации по расчетам:

Методы снижения себестоимости

Причин, по которым нужно прибегнуть к сокращению себестоимости, много. Например, это необходимость:

Величина себестоимости может колебаться под воздействием самых разных причин, как внутрипроизводственных, так и внешних. К первым — относится качество работы сотрудников и их количество, уровень автоматизации процессов и т.д. Ко вторым — налоги, стоимость топлива и др.

Стоит учесть, что процесс сокращения себестоимости довольно медленный и трудный. Однако при комплексном воздействии на факторы его можно ускорить.

Можно использовать следующие методы сокращения себестоимости:

Конечно, это далеко не все способы снижения себестоимости, однако лучшие из них мы перечислили. Волшебных методов не существует — каждая компания должна понимать это и проводить комплексную работу над достижением желаемых показателей. Только так удастся найти оптимальный способ оптимизации производственных расходов.

Себестоимость — это показатель, которым не стоит пренебрегать. Это индикатор эффективности работы предприятия. Себестоимость — величина непостоянная, она изменяется под воздействием разных факторов, поэтому время от времени ее нужно пересчитывать.

Это позволит оценивать ситуацию и своевременно корректировать рыночную стоимость, не допуская работы производства в убыток.

Себестоимость

Затраты бизнеса на создание и реализацию продукта

Себестоимость — важный показатель для бизнеса. С ее помощью можно оценить рентабельность компании, определить ценовую политику и понять, где работает неэффективно.

Оценивать себестоимость нужно производителю, и тому, кто занимается перепродажей товаров, оказывает услуги или выполняет работы.

Как рассчитать себестоимость — зависит от особенностей бизнеса. У разных компаний разные сферы деятельности, индивидуальные затраты и так далее. Но чем больше бизнес, тем больше переменных, а значит — сложнее рассчитать себестоимость. Поэтому в статье разберем базовые детали, которые важно знать бизнесу про себестоимость.

Что включают в себестоимость

При расчете себестоимости можно учитывать только прямые затраты или прямые и косвенные.

Прямые затраты — все, что бизнес расходует, когда производит изделие, перепродает товар, оказывает услугу или выполняет работы. К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

Косвенные затраты — расходы, которые не идут напрямую на производство продукта, но участвуют в «жизнедеятельности» бизнеса. Например, для швеи это может быть упаковка для платьев, траты на доставку, налоги ИП. А для продавца товаров из Китая — реклама в социальных сетях, хранение на складе и другие.

Себестоимость с учетом косвенных затрат всегда выше, чем только с прямыми. Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Что еще важно помнить: себестоимость — величина непостоянная. На нее многое влияет, например изменение цены на материалы, рост затрат на рекламу или тарифов на электричество. Поэтому стоит регулярно пересчитывать себестоимость: раз в месяц, квартал или полгода — в зависимости от вида бизнеса. Например, швея может оценивать себестоимость раз в месяц, а большое трубопрокатное производство — раз в квартал, в момент, когда закупает сырье.

Как посчитать себестоимость

Есть много методов расчета себестоимости со сложными названиями и еще более сложными формулами: например, позаказный и попередельный. Такие методы чаще всего используют крупные производства. Объемные расчеты лучше поручить бухгалтеру — их в статье рассматривать не будем.

Вместо этого собрали несколько упрощенных формул, которые помогут небольшому бизнесу оценить свою эффективность: рассчитать сокращенную и полную себестоимость.

Сокращенная себестоимость. Самая простая формула — сумма с учетом только прямых затрат:

Она подойдет для первоначальной оценки совсем небольшого бизнеса. Давайте посмотрим на примере производства товара:

Швея потратила на закупку тканей, стекляруса и других составляющих 50 000 ₽, а сшила 10 платьев.

50 000 ₽ / 10 шт. = 5000 ₽ — сокращенная себестоимость одного свадебного платья.

Эту сумму можно считать приблизительной. Для того чтобы понять более реалистичную картину, можно рассчитать полную себестоимость.

Полная себестоимость. Ее считают по формуле:

В подсчете учитывают прямые и косвенные затраты. По этой формуле суммируют:

Не обязательно, что у каждого бизнеса будут все эти расходы. Постоянные и косвенные затраты у каждого производителя свои.

Давайте представим, какие расходы могут быть у швеи из примера:

В итоге получается такая сумма: (45 000 ₽ + 5000 ₽ + 700 ₽ + 10 000 ₽ + 20 000 ₽) / 10 платьев = 8070 ₽ — полная себестоимость одного свадебного платья.

Полная себестоимость достаточно сильно отличается от сокращенной — 5000 ₽ против 8070 ₽. В случае швеи это не так критично: наценка на свадебные платья довольно высока. Но в случае производства, где наценка небольшая, это может плохо отразиться на выручке и бизнес уйдет в минус.

Как снизить себестоимость

Для этого можно попробовать уменьшить затраты на одном или нескольких этапах производства. Что может сделать швея:

Это основные способы, которые может использовать небольшой бизнес, чтобы попробовать снизить себестоимость.

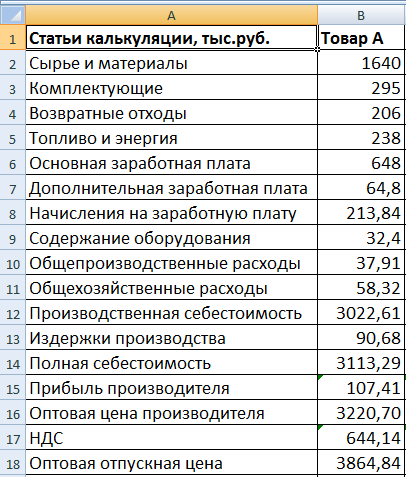

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Калькуляция себестоимости продукции в Excel

Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет.

Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:

Схема расчета калькуляции себестоимости:

Опираясь на схему, внесем данные и формулы для расчета в электронную таблицу Excel.

Пояснения к расчету некоторых калькуляционных статей:

Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.).

Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов.

Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам:

Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам.

Себестоимость: какая бывает и как ее считать. Бухгалтерский ликбез

Продолжаем серию материалов, посвященных бухгалтерской терминологии. Себестоимость (Cost of Goods) — это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость — затраты на изготовление продукции.

Ее нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Производственная себестоимость за месяц показывает, во сколько обошлось производство. Но ее бесполезно сравнивать с выручкой по трем причинам:

1) Мало произвести продукцию, ее надо еще продать. А до того, как она продастся, где-то хранить. И все это — дополнительные расходы, которые влияют на финансовый результат

2) Не всегда продукция, которую начали производить в этом месяце, выпущена в этом же месяце. Затраты уже есть — продукции еще нет. Такие затраты в бухучете называют незавершенным производством. И это ваш актив. Затраты еще не стали расходами, а станут только после выпуска и продажи продукции

3) Не всегда произведенная за месяц продукция продана в этом же месяце (относится только к продукции, для работ и услуг не актуально). Если продукция осталась на складе — это ваш актив. Затраты еще не стали расходами, а станут только после продажи

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции.

Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на ее продажу. Именно ее надо сравнивать с выручкой для корректного определения финансового результата. Что и происходит при формировании одной из двух главных форм бухгалтерской отчетности — Отчета о финансовых результатах.

ООО «Рога и копыта»» производит тортики.

За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., еще 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость 1500 руб. (500 руб. 1000 руб.)

Себестоимость продаж 3500 руб. (1500 руб. 2000 руб.)

Убыток от продаж 500 руб. (3000 руб. — 3500 руб.)

Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска 1500 руб.

Себестоимость продаж 3000 руб. (1000 руб. 2000 руб.)

Убыток от продаж 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

Так что еще раз призываю не вычитать затраты из доходов! Сопоставлять надо сопоставимые данные.

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Расчет себестоимости

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

Расчет себестоимости продукции: с чего начать?

С понимания того, что такое затраты и какая их классификация используется для корректного вычисления. Можно определить себестоимость, не понимая сути релевантных или приростных затрат. Но без знания об этих пяти группировках не сформировать ее величину правильно:

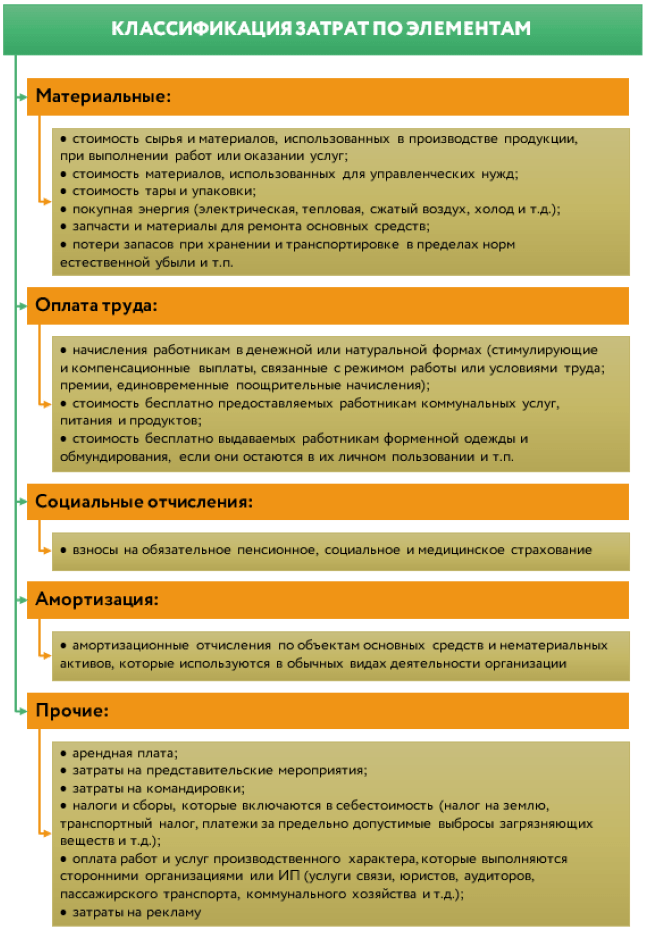

1. По элементам

В этой классификации затраты делятся на пять составляющих. Они – на схеме. Все, что приведено на ней, формирует себестоимость единицы продукта.

Рисунок 1. Затраты по элементам

Здесь же обсудим важный вопрос: не любые траты предприятия формируют себестоимость. На это есть две причины:

Важно также отличать затраты от расходов. Вот несколько моментов:

2. Прямые и косвенные

На рисунке 2 мы показали, в чем суть второй классификации. Заметьте: в каждой организации самостоятельно решают, что относить к прямым затратам, а что к косвенным. Этот момент фиксируется в учетной политике.

Рисунок 2. Прямые и косвенные затраты

Если организация производит только один вид продукции, то эта классификация для нее неважна. Когда таких видов много, то без нее – никуда.

Почему? Потому что если выпускают только табуреты одного фасона, то все затраты формируют их себестоимость. Суммируйте их и поделите на количество готовых изделий. Получится себестоимость одной штуки.

Теперь представим, что кроме табуреток изготавливаются еще стулья. Вопрос: на себестоимость чего в таком случае отнести зарплату директора, главбуха, начальника производства, траты на офисные материалы или на веники, которыми подметают в цехе? Логично, что они должны осесть в себестоимости обоих изделий. Для такой цели и требуется деление затрат на прямые и косвенные.

В итоге из суммы прямых и части косвенных затрат складывается полная себестоимость продукта.

3. Нормативные и фактические

Норма – это идеальное значение себестоимости. В нее не закладываются оплата первых дней нетрудоспособности работников, их простоев по вине предприятия, брак или резкий скачок цен на материалы у поставщиков.

Факт – то, как вышло на самом деле. Очевидно: редка ситуация, когда он полностью соответствует норме. Отклонения – обычная практика. Тогда зачем нужны нормативные затраты, если они все равно не выдерживаются?

Давайте на примере. В организации табуреты производятся каждый день. А зарплата, отчисления с нее и амортизация рассчитываются лишь один раз в конце месяца. Именно тогда и определяется сумма фактических затрат на выпуск. Если выбрать их в качестве основы, то по какой тогда себестоимости принимать готовые табуретки в течение месяца, ведь еще не известны ни общая сумма трат, ни объем производства в штуках?

Убрать подобную сложность помогает использование нормативной величины. Схема применения такова:

Организации сами решают, какую себестоимость брать за основу – фактическую или нормативную. Свой выбор прописывают в бухгалтерской учетной политике. Но очевидно: вариант с фактической суммой сложно реализуется на практике, хотя изначально кажется более простым.

4. Текущие и прошлого периода

Название классификационных элементов подсказывает суть. Текущие затраты осуществлялись в этом месяце, а прошлого периода – в предыдущем. Как последние влияют на себестоимость? Их воздействие проявится у тех организаций, где есть незавершенное производство (НЗП).

Что это? НЗП – уже не материалы, но еще и не полностью законченный продукт, так как весь цикл обработки пока не пройден.

Почему НЗП появляется? Потому что продукция предприятия имеет долгий производственный цикл. На конец месяца, когда бухгалтерия подводит итоги, часть затрат нельзя перевести в себестоимость готового изделия. Они остаются висеть на остатке счета 20. В следующем месяце добавляются к новым тратам предприятия. Если продукт завершат, то затраты прошлого сформируют себестоимость в текущем периоде.

Процесс подчиняется такой формуле:

Себестоимость продукции = НЗП на начало месяца + Затраты текущего месяца – НЗП на конец месяца

Вот важные моменты про НЗП.

Момент 1. Его появление зависит от специфики производимой продукции и технологического процесса.

Например, в одной организации производят табуреты, для которых закупаются готовые комплектующие. Сложно представить, что на конец месяца рабочие не смогут «дособирать» несколько табуреток. Значит, НЗП отсутствует.

На другом предприятии изготавливают резную мебель на заказ. На создание одного шкафа у мастера уходит в среднем два месяца. Выходит, «незавершенка» обязательно появится.

Момент 2. Чтобы корректно посчитать себестоимость, начинают с оценки НЗП на конец месяца. Единственно верный способ понять, какова она, – пойти в цех и провести инвентаризацию. Смысл в том, чтобы определить процент готовности продукта.

Упрощенно это выглядит так. Допустим, инвентаризационная комиссия во главе с техническим специалистом определила завершенность конкретного изделия как 50%. Значит, половина от его нормативной или фактической стоимости (зависит от метода оценки, выбранного предприятием) останется в НЗП. На эту сумму уменьшится себестоимость готовой продукции.

Момент 3. В серийном и массовом производстве НЗП оценивается любым из трех способов:

Для единичного производства применяется только последний вариант.

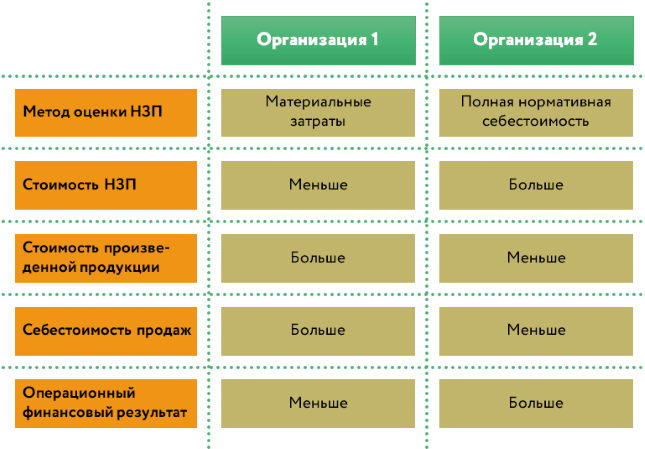

Выбранный метод оценки влияет на финансовый результат. Рассмотрим далекий от реальности, но хорошо иллюстрирующий данное утверждение пример.

У двух организаций, которые изготавливают одинаковый вид продукции, сложились идентичные значения затрат. На конец месяца у них остается равный объем НЗП. В первом предприятии его оценивают только по материальным затратам, во втором – по полной нормативной величине. Причем все, что произвели, в этом же месяце продали. Смотрите на схеме, как это скажется на себестоимости производства и финансовом результате.

Рисунок 3. Как метод оценки НЗП влияет на финансовый результат

5. Переменные и постоянные

Этот подход к классификации затрат основывается на их связи с объемом производства или продаж.

Когда такая связь есть, то говорят о переменных затратах. Например, чтобы изготовить одну табуретку потребуются одна заготовка сиденья и четыре ножки. Чтобы сделать десять штук, соответственно, десять сидений и сорок ножек. Это очевидный момент и очень простая иллюстрация зависимости между тратами и количеством продукта. Еще из подобного:

Когда связь между затратами и натуральными значениями того, что изготовили, не прослеживается, то говорят о постоянной компоненте. Например, даже если производство по каким-то причинам остановится, то:

Не со всеми затратами все так однозначно. Поэтому выделяются условно-постоянные или условно-переменные группы. Пример: зарплата менеджера по продажам. Она складывается из постоянной части – оклада, и переменной – процента от реализации.

В отличие от предыдущих классификаций без этой получится обойтись, когда считаете полную себестоимость. Она пригодится, только если в основе вычислений – метод директ-костинг. О нем читайте дальше.

Калькуляция себестоимости: методы расчета

После того, как разобрались с видами затрат, посмотрим, как они формируют себестоимость единицы продукта. Для этого познакомимся с двумя традиционными системами калькулирования:

Отметим: традиционным для РФ является первый вариант. И бухгалтерский план счетов, и отчет о финансовых результатах построены именно под него.

Например, системой счетов задаются те, на которых учитываются прямые (20, 23, 29) и косвенные затраты (25, 26, 44). Но нет обособленных для отдельного сбора информации о постоянной и переменной составляющих, которые лежат в основе директ-костинга.

Однако это не значит, что маржинальное калькулирование не внедрить в российской практике. Просто потребуется перестройка аналитики. К примеру, помимо деления затрат на субсчетах по элементам организовывается их группировка на постоянные и переменные.

В таблице 1 мы привели основные характеристики систем.

Таблица 1. Системы калькулирования: расчет фактической себестоимости

Как затраты включаются в стоимость продукта

Переменные производственные (счета 20, 23, 25, 29)

относятся на продукт

относятся на продукт

Постоянные производственные (счета 20, 23, 25, 29)

включаются в расходы периода

Переменные административные (счет 26)

относятся на продукт

Постоянные административные (счет 26)

включаются в расходы периода

Переменные сбытовые (счет 44)

относятся на продукт

Постоянные сбытовые (счет 44)

включаются в расходы периода

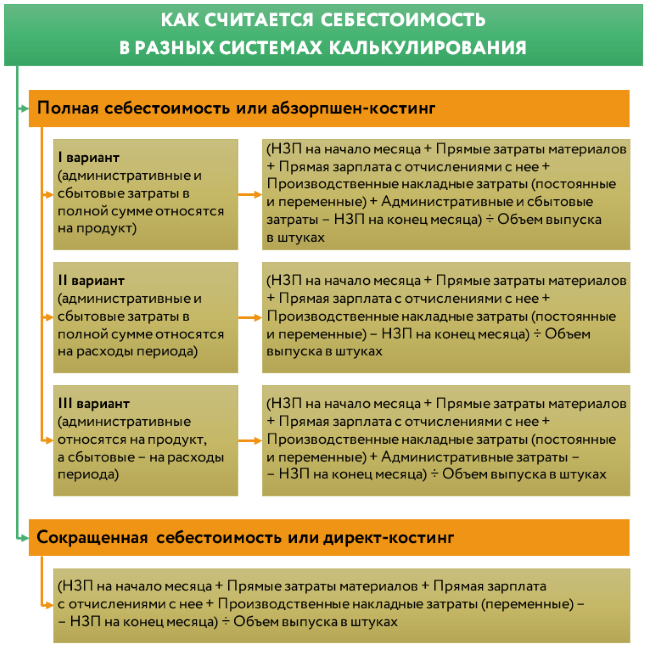

Смотрите на схеме, как считается себестоимость единицы продукта при каждом из вариантов.

Рисунок 4. Себестоимость единицы продукции: формула

В отношении систем калькулирования важно понимать следующие моменты.

Момент 1. В разных системах между видами продукции распределяется одна и та же сумма затрат, просто делается это по своей методике. Поэтому не воспринимайте данные подходы как методы оптимизации расходов.

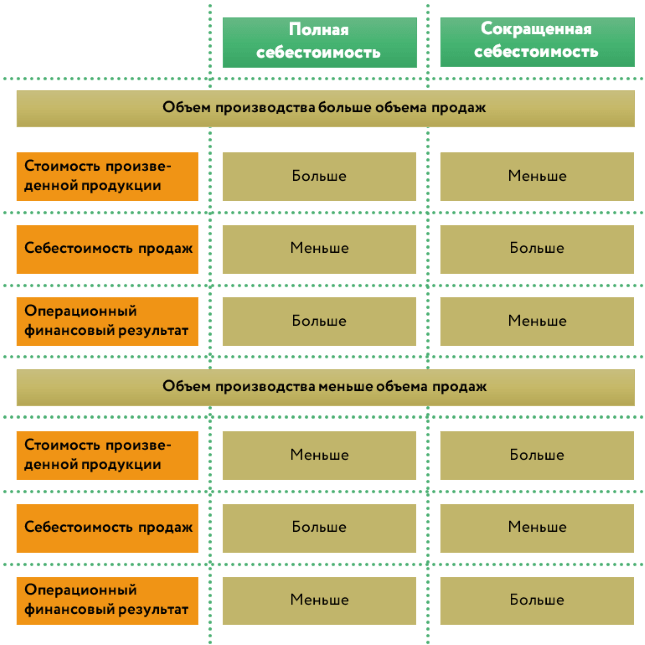

Момент 2. В то же время операционный финансовый результат при подсчете полной и усеченной себестоимости может оказаться различным даже при одних и тех же исходных данных. Так будет, когда объемы производства и продаж численно разойдутся.

Например, организация произвела 10 шкафов, а продала только 8. При использовании абзорпшен-костинг в себестоимости двух непроданных шкафов на балансе осядут, в том числе постоянные производственные расходы. Значит, балансовая оценка запасов окажется выше на эту величину, а операционные расходы – меньше. Итог: прибыль от продаж (операционная) сформируется в большей величине, чем в ситуации с директ-костингом. Ведь метод «затянет» в расходы все постоянные траты компании без их распределения на остаток продукции.

Справедлива и обратная ситуация. Допустим, произвели 10 шкафов, а продали 12. Два были изготовлены еще в прошлом месяце. Тогда при абзорпшен-костинг в расходы кроме производственных накладных расходов текущего месяца попадет их постоянная часть с предыдущего периода. Она «сидит» с себестоимости двух шкафов с остатка. Бóльшая сумма расходов сформирует меньшую прибыль, чем в случае с директ-костинг. Там все постоянные затраты месяца в полной сумме уменьшают финансовый результат этого же временного промежутка.

Смотрите логику данных рассуждений в виде схемы правил.

Рисунок 5. Как метод калькулирования себестоимости влияет на финансовый результат

Момент 3. Обе системы калькулирования сочетаются с использованием нормативных затрат. Это методика стандарт-костс. Она реализуется не сама по себе, а внутри способов полной или сокращенной себестоимости.

Момент 4. Организации сами решают, какую систему калькулирования применять. У каждой из них есть свои плюсы и минусы. Основные мы привели в таблице 2.

Таблица 2. Полная и сокращенная себестоимость: преимущества и недостатки

Требуется дополнительная настройка в части:

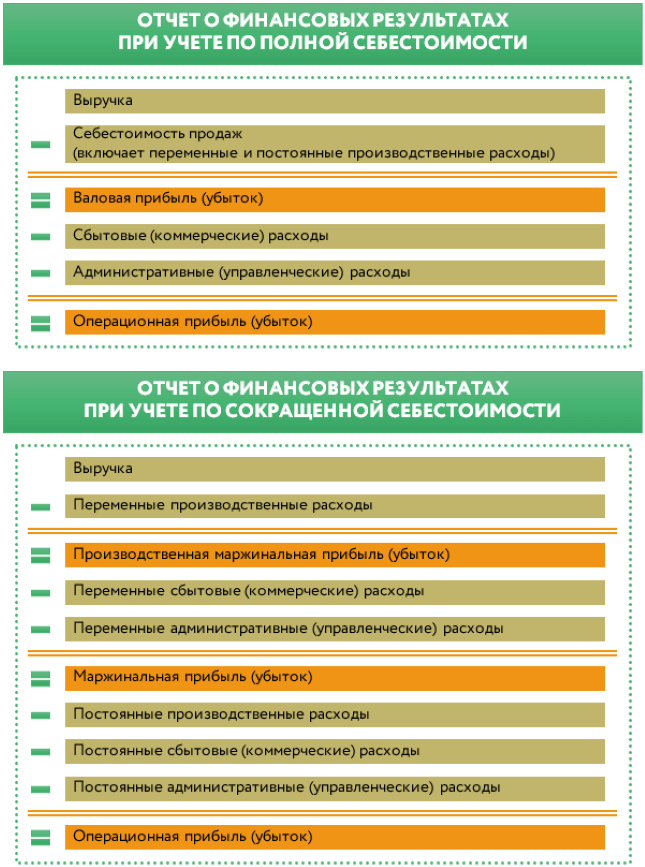

На схеме привели варианты отчета о финансовых результатах для каждой из систем калькулирования.

Рисунок 6. Формат отчета о финансовых результатах для систем абзорпшен-костинг и директ-костинг

Расчет себестоимости продукции на предприятии: пример

Закрепим теоретический блок практикой. Начнем с простого примера, который постепенно усложним. Ко всем ситуациям примéним метод абзорпшен-костинг. Каждый раз будем искать ответ на вопрос: «Как рассчитать полную себестоимость единицы продукта?».

Пример 1. Однономенклатурное производство, фактические затраты

ООО «Альфа» изготавливает стулья одного вида. НЗП не возникает. Готовая продукция учитывается по фактической себестоимости. Затраты в марте на производство 1 000 шт. изделий смотрите в таблице.

Так как это однономенклатурное производство, то нет смысла выделять косвенные затраты. Причина: их не требуется разносить между видами продукции. Значит, решение сведется к суммированию всех трат и делению на 1 000 штук.

Отчисления с зарплаты (включают страховые взносы и платежи от несчастных случаев на производстве и профессиональных заболеваний)