Выручка и оборот — это одно и то же? Разбираемся в финансовых показателях компании

Начальник управления по работе с малым бизнесом в «Райффайзенбанке»

Путаетесь в определении таких терминов, как выручка, прибыль, доход и оборот? Денис Скоков, начальник управления по работе с малым бизнесом в «Райффайзенбанке», максимально кратко объясняет, в чем между ними разница.

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

Тест: привлечёт ли твой стартап финансирование?

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

![]()

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Когда расходы превышают доходы компании, образуется убыток.

Что представляет собой коэффициент оборачиваемости оборотных средств

Оборотные средства фирмы, например, материальные запасы, незавершенное производство, денежные средства, полностью потребляются в производстве продукции и услуг, затем снова происходит их приобретение тем или иным путем. Эти средства постоянно находятся в обороте, в движении. В финансовом анализе существует ряд показателей, характеризующих этот процесс. Среди них выделяется коэффициент оборачиваемости оборотных средств.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Расчет коэффициента оборачиваемости с примером

Итак, коэффициент оборачиваемости оборотных средств можно выразить формулой

Коб ОС = В / ОС ср

Данные для расчета берем из бухгалтерской отчетности за период. Цифры в примере условные. Пусть выручка небольшой торговой точки за год (без НДС) 5000000 руб., оборотных средств на начало периода числилось 435000 руб., на конец периода — 510000 руб.

Средний остаток оборотных средств: ОС ср = (435000 + 510000) / 2 = 472500 руб. Коб ОС = 5000000 / 472500 = 10,58 – достаточно высокий показатель, характерный для торговой точки.

Из этих данных можно исчислить обратный показатель загрузки средств в обороте. К загр. = 472500 / 5000000 * 100 = 9 копеек. Столько вложено средств, чтобы получить один рубль выручки.

Специфика этой торговой точки – работа по сменам, круглый год. Длительность оборота, исчисленная на основе коэффициента оборачиваемости, равна Д об = 365 / 10,58 = 34,50 дня. За этот период фирма накопит выручку, равную величине оборотных активов.

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Период одного оборота оборотных средств

Период одного оборота оборотных средств

Определение:

Период одного оборота текущих активов – индикатор бизнес-активности, демонстрирующий, насколько эффективно предприятие управляет своими оборотными активами. Он показывает, за какой срок текущие активы делают завершенный оборот. Высчитывают коэффиициент в днях, деля 360 дней в году на выручку.

Нормативное значение:

Необходимо стремиться к уменьшению показателя в перспективе. Это говорит про эффективное управление финансами в организации. Потребуется и сравнить показатель с конкурентами на рынке, что позволит определить эффективность управления активами именно в этой отрасли. Для сравнения необходимо выбирать одинаковые компании по доходности, сумме активов, работающему персоналу.

Уменьшение показателя свидетельствует про то, что организация нуждается в меньшем количестве ресурсов, чтобы профинансировать свои оборотные активы. Это даст возможность освободить часть денежных средств, которые можно направить на погашение доли своих финансовых обязательств, инвестиции или расширение производства.

Как решить проблему при показателе коэффициента вне нормативных пределов?

Для уменьшения показателя можно действовать разными методами: снижать запасы, увеличивать реализацию, проводить работу над возвращением задолженности, уменьшать количество оборотных активов.

Формула для расчета периода одного оборота оборотных средств:

Срок одного оборота оборотных средств = (360*Среднегодовая сумма оборотных активов) / Чистая прибыль

Срок одного оборота оборотных средств = 360 / Оборачиваемость оборотных средств

С КУБом вы узнаете:

Как рассчитать товарооборот компании

Товарооборот – один из ключевых показателей эффективности работы предприятия, который имеет качественную и количественную характеристику. Если в первом случае речь идет о структуре товарооборота и товарном ассортименте, то во втором – об объеме продаж. Именно этот параметр важно регулярно рассчитывать и оценивать в динамике. Такой подход позволяет точно узнавать:

Расчет товарооборота также даст понять, выполняются ли планы по продажам и на какой процент. Одни из ключевых целей определения количественных показателей оборота товаров – пересмотр товарного ассортимента и корректировка плана по продажам на следующий расчетный период.

Что такое товарооборот

Простыми словами, товарооборот – сумма денег, которую компания получает от продажи товаров или услуг за определенный временной период, например, за квартал или год. Нередко понятие путают с выручкой, что является серьезной ошибкой. Сразу разберем важные термины:

Главное различие выручки и товарооборота в том, что первое – это конкретные цифры, а второе – постоянный процесс. Чем быстрее происходит оборот товаров, тем лучше для компании. Высокая скорость товарооборота говорит о том, что продукция не залеживается на складе или на полках магазина, а продается, тем самым приносит выручку и освобождает место для новых товаров.

Процесс оборота товаров представляет собой цикличную последовательность ряда действий:

Теперь, когда к теории нет вопросов, стоит рассмотреть практическую сторону расчета оборота.

Способы расчета

Подсчитать товарооборот компании можно одним из трех способов: вручную, с помощью таблиц Excel или похожего инструмента и в специализированной программе. Рассмотрим их.

Ручной подсчет

Используется индивидуальными предпринимателями и магазинами с маленьким ассортиментом товаров. В качестве источников информации для анализа используются накладные, счета-фактуры, статистические данные онлайн-касс и другие виды документов.

Таблицы Excel

Это автоматизированный метод, для которого уже давно разработаны шаблоны. Найти их можно в Интернете либо в самой программе Excel при создании нового документа. Есть и бесплатная альтернатива – Google Таблицы, доступные в любом месте, где есть Интернет. Независимо от используемого сервиса, метод имеет достоинства:

Минусы таблиц – скромный функционал, невозможность совместного доступа к офлайн-документу. Более того, пользоваться табличными инструментами могут не все, а сами таблицы не всегда наглядны. Однако даже при базовых навыках работы это становится полезным средством.

Специальное ПО

Самый быстрый, удобный и наглядный расчет товарооборота происходит в специализированных товароучетных программах. В их числе продукты «ЕКАМ», «Мой Склад», «1С: Торговля и Склад» и другие многочисленные аналоги, иностранные и российские. Такой софт создан специально для операций с товарами, подсчета товарооборота и смежных показателей, выполнения аналитики. Большинство расчетов осуществляются автоматически – нужно лишь ввести исходные данные.

Формулы для расчета

Первый шаг в анализе товарооборота компании – определение количественной величины, то есть подсчет всей полученной от продажи товаров выручки. Индивидуальные предприниматели и небольшие компании с ограниченным товарным ассортиментом могут использовать простейшую формулу: Т = Ц*К. Здесь под Ц подразумевается цена, под К – количество реализованного товара.

Пример: за отчетный период компания реализовала 56 шкафов-купе стоимостью 4 500 рублей каждый, 13 столов по 5900 рублей и 20 стульев по 3000 рублей каждый. Сперва считаем оборот в рамках каждой группы товаров, затем складываем полученные значения: 56*4500 + 13*5900 + 20*3000. В результате получаем суммарный товарооборот компании, равный 388 700 рублям.

В больших компаниях использование этого метода затруднено – придется складывать показания по многочисленным товарным группам. В качестве альтернативы данные о выручке предоставляет первичная бухгалтерская документация. Также получить информацию о денежных поступлениях за товары можно из банковских выписок, из кассовой и статистической отчетности за нужный период.

Через данные бухгалтерии товарооборот считается по формуле: В = (ДНКД + ДСКД) – (ДННД + ДСНД). Здесь под В понимается выручка компании за определенный период. Значения в скобках таковы:

Внимание: в процессе подсчета выручки по описанной выше формуле нельзя принимать в учет платежи, которые не являются внесением оплаты за покупку определенного товара. Исключение работает в случае, если товар был продан за кредитные деньги или предоставлен в рассрочку. Все остальные поступления на счета компании при расчете не учитываются.

Расчет динамики

Расчет динамики изменения товарооборота компании играет большую роль в аналитике работы отдела продаж. Для подсчета этого показателя нужно располагать данными по обороту товаров за предыдущий и текущий отчетные периоды. Формула для расчета была приведена выше. Далее посчитайте динамику изменения товарооборота по формуле: (ТОП*100)/ТПОП. Расшифровка:

Важно понимать, что значение ТОП подставляется в данную формулу в актуальных ценах товара.

Расчет в ценах

Следующий показатель, который важно просчитать для детальной аналитики продаж – расчет товарооборота в сопоставимых ценах. Это более точная характеристика, так как на ее значение не влияет увеличение стоимости товаров за отчетный период, вызванное инфляционным процессом.

Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %. Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

Пример: стоимость дивана, реализуемого компанией за 18 тысяч рублей, за отчетный период увеличилась на 20 %, тем самым составив 22 тысячи рублей. Динамика товарооборота увеличилась на 22 % и составила 122 % от базовой. Согласно указанным выше формулам, рассчитываем, что индекс цен составляет 1,2. Товарооборот в сопоставимых ценах равняется 18 333 рублям. Отсюда следует, что динамика роста составила 101,85 %. Их подсчетов становится понятно, что товарооборот вырос из-за изменения стоимости, а не за счет увеличения объемов продаж.

Расчет ритмичности

Ритмичность продаж – важный показатель при анализе розничного товарооборота. Посчитать его несложно. Для этого достаточно разделить показатели квартального плана продаж на показатели годового плана. Данные для подсчета берутся в абсолютных суммах. Если полученный в процессе деления планов коэффициент равняется единице, значит, продажи можно назвать равномерными.

Увеличиваем товарооборот

Товарооборот важно не только отслеживать, но и постоянно увеличивать, если вы заинтересованы в стабильном увеличении прибыли компании. Поднять оборот товаров можно такими способами:

Также увеличить товарооборот поможет оптимизация ценовой политики для стимулирования продаж, а также закупка и продажа большего количества товара, чем в предыдущем периоде.

Заключение

Проводите подсчет и анализ товарооборота компании регулярно. За отчетный период может приниматься месяц, квартал или год. Минимальная периодичность расчетов – один раз в три месяца. Значительно упростить и ускорить подсчеты можно путем внедрения CRM-системы, которая будет автоматически выгружать статистику продаж и выполнять все необходимые расчеты.

Оборачиваемость товара в розничной торговле: расчет и анализ показателя, формулы, примеры

Пожалуй, ни один финансовый показатель бизнеса “купи-продай” не содержит столько информации, как оборачиваемость товара. С помощью этого критерия можно контролировать сроки годности, составлять ассортимент, планировать закупки и даже… Впрочем, обо всем по порядку

Что такое оборачиваемость

Для разогрева обойдемся без сложных определений и заумных математических формул. Объясним значение термина простым человеческим языком.

Итак, оборачиваемость товаров показывает, насколько быстро к вам вернутся вложенные в него деньги. Да, вот так просто. Например, купили сегодня партию молочной продукции, а через 3 дня средства вернулись в кассу. Товар продался и опять превратился в деньги. Это значит, что конкретный продукт совершил один оборот товарооборота, (простите за тавтологию) за 3 дня.

Термины и определения

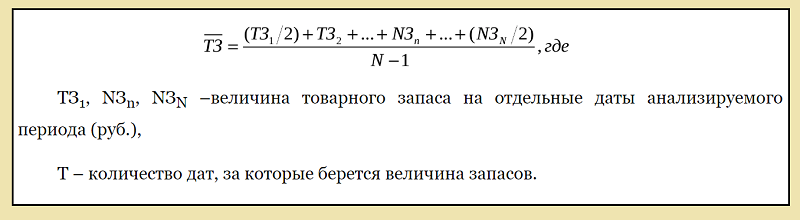

Товарный запас

Средний товарный запас

средний товарный запас = (30 000 + 27000) : 2 = 28 500 рублей

То есть, средний товарный запас равняется 28 тысяч 500 рублей. Формула, приведенная выше, довольно примитивна и не дает высокой точности. На краткосрочных отрезках времени (не больше одного месяца) ее еще можно использовать, но лучше считать подробнее. Для этого берем не товарные запасы в начале и конце периода, а их ежедневные значения. Срок тоже лучше увеличить. Неделя аналитики ни о чем не скажет. За это время трудно выявить динамику. К тому же, на короткие периоды могут приходиться скачки или провалы продаж, которые могут серьезно исказить общую картину.

В качестве примера приведем расчет среднего товарного запаса за неделю, но учитывая ежедневные значения. Посмотрите, как могут отличаться показатели:

Сначала считаем по первой формуле:

средний товарный запас = (30 + 4) : 2 = 17 000 рублей

А теперь по новой формуле:

средний товарный запас = (30 + 25 + 31 + 32 + 60 + 20 + 4) : 2 = 28 000 рублей

Есть еще более сложные формулы расчета среднего товарного запаса, но большинству розничных магазинов достаточно тех, что мы только что рассмотрели. А теперь переходим к последнему показателю для расчета оборачиваемости.

Выручка

оборачиваемость = выручка : средний товарный запас

В нашем примере с пивным баром:

оборачиваемость = 100 000 : 28 000 = 3,57

Это и есть величина коэффициента оборачиваемости товаров пивного бара. Строго говоря это промежуточная величина. Сама по себе она мало что показывает. Гораздо важнее параметр оборачиваемости, выраженный в днях. В нашем примере считается так:

оборачиваемость в днях = 7 (дней в неделе) : 3,57 (коэффициент оборачиваемости) = 1,95 дня

А вот эта цифра уже имеет практическое применение. Она показывает, что:

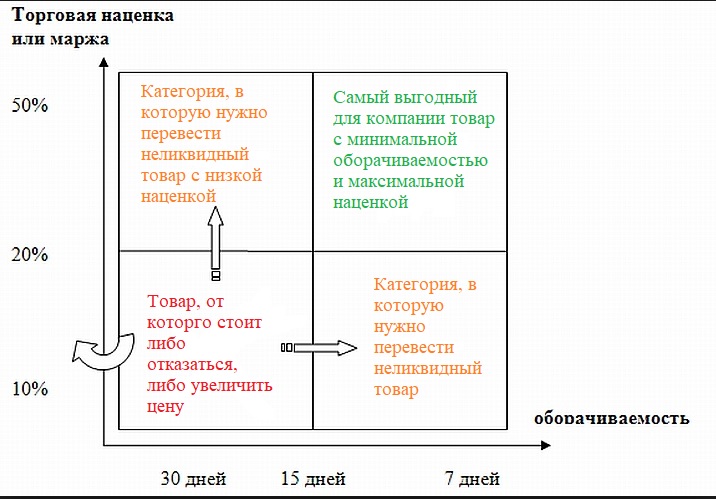

Матрица оборачиваемости запасов

По приведенным формулам видно, что величиной оборачиваемости можно играть. Показатель увеличивается или уменьшается, если вносить коррективы в переменные. Отдохните от математики, поясним на словах. Итак, оборачиваемость увеличивается, если уменьшается величина средних товарных запасов. Понятно, что за неделю можно продать семь партий по 1 кеге пива или одну партию, состоящую из 7 кег.

Практическое применение параметра оборачиваемости

Учет сроков годности

Обмен товара на деньги должен происходить быстрее, чем выйдут сроки годности. Иными словами, оборачиваемость в днях должна быть меньше, чем время хранения. Только в этом случае можно успеть распродать продукцию.

Составление ассортимента

Если брать среднюю температуру по больнице, то вы рискуете не вписаться в сроки годности (читайте выше).

Как составить ассортимент с учетом оборачиваемости товаров? Очень просто. Лучше отдавать предпочтение тем позициям, срок оборачиваемости которых меньше. Это значит, что товары пользуются спросом и быстро раскупаются.

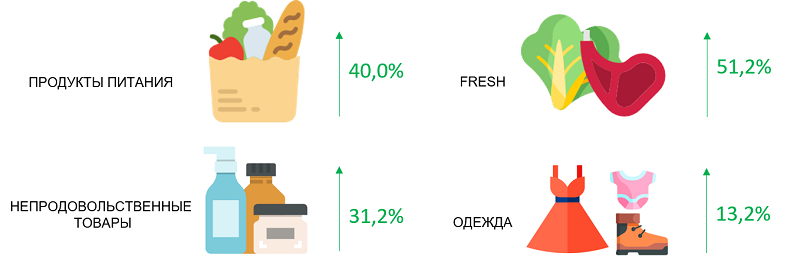

Рост рынка FMCG (товаров повседневного спроса) в 2018 году

Контроль финансов

Сразу обратимся к примеру. Возьмем магазин сантехники. На полках стоят дешевые китайские смесители и душевые краны, а в зале находятся элитные душевые кабины. Оборачиваемость первых в несколько раз выше, чем вторых. Менеджер продает несколько смесителей за рабочую смену, а кабины покупают раз в месяц в лучшем случае. То есть, деньги, вложенные в покупку душевых кабин отбиваются только через один месяц.

Еще важно учитывать оборачиваемость при оплате с отсрочкой. Например, вы берете у поставщика продукции в долг на 14 дней. Все оборотные средства вложены в товар. Соответственно, расплатиться с контрагентами вы сможете только тогда, когда его реализуете. Давайте еще немного поупражняемся в математике.

Контроль закупок

Еще один момент, при анализе которого очень важно знать оборачиваемость. В отличии от предыдущих пунктов здесь все просто. Если знаете, что позиция уходит, в среднем, за 2 дня, значит закупки планируются исходя из этого срока. Или останетесь без товара.

Почему нужно автоматизировать расчет оборачиваемости

Товарный оборот в программе “ЕКАМ”

До сих пор мы все сильно упрощали. Ну где вы видели, скажите на милость, чтобы в магазине продавали только пиво или парную курицу. Не бывает таких магазинов. Растущая конкуренция на рынке розничной торговли обязывает продавцов держать приличный ассортимент продукции вне зависимости от выбранной ниши и сферы деятельности.

А теперь представьте, реально ли посчитать оборачиваемость каждой позиции вручную, если ассортимент исчисляется сотнями и тысячами наименований? Ответ лежит на поверхности: это абсолютно невозможно.

Система не только анализирует показатели, но и принимает решения: дает подсказки о своевременном заказе поставщиками, считает себестоимость, маржинальность и рентабельность.

На этом все. Чек-лист статьи:

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222