Что такое справка А и каково ее назначение

К каждой позиции товарно-транспортной накладной или таможенной декларации прилагается справка А. Она содержит основные реквизиты партии товара: дату розлива, информацию о производителе или импортере и прочее. Эта справка оформляется компанией, которая осуществляет производство либо импорт продукции, а ее копия передается покупателю. При каждой последующей перепродаже копия справки А также включается в комплект документов.

Электронный вариант справки А существует и в ЕГАИС. По содержанию она соответствует бумажному варианту, однако может отличаться по номеру и дате.

Назначение справки А

Справка А является источником информации, которая отсутствует в накладных ЕГАИС. Например, о дате розлива, а зачастую и об импортере. Таким образом, если сверить данные справки А с фактически поступившим товаром, можно избежать расхождений в ЕГАИС.

Кроме того, сведения справки А используются при формировании декларации по алкогольной продукции. Сервис Контур.Алкодекларация берет данные из Контур.Маркет, в том числе из справки А берется информация об импортерах.

Справка А в Контур.Маркет

Посмотреть данные справки А в сервисе можно в накладной. Выберите необходимый товар и откройте информацию по нему:

Теперь перейдите на вкладку «Справка А»:

Каждой позиции в накладной должна соответствовать собственная справка А. Контур.Маркет запрашивает их автоматически. Чтобы удостовериться, что все справки А получены, можно запросить их вручную. Для этого в разделе «Мои товары» нужно выбрать пункт меню «ЕГАИС» и в раскрывающемся списке выбрать «Запрос справок А»:

ЕГАИС 3.0: новые правила

С 1 июля 2018 года все участники алкогольного рынка обязаны вести помарочный (поштучный) учет маркируемой алкогольной продукции при приеме и списании. Важность данных изменений заключаются в возможности отследить движение каждой бутылки от производителя до конечного покупателя, полностью исключая попадания в продажу контрафактной продукции. Изменения коснулись также сопроводительной документации, алкогольной декларации и возможности подачи документов с помощью портала госуслуг.

Постановка на учет партионной и помарочной продукции

При принятии на учет маркируемой алкогольной продукции от поставщика розничные организации и общепит обязаны сканировать акцизную марку каждой бутылки, для того чтобы сверить фактически полученные бутылки с бутылками, полученными по накладной из ЕГАИС. И при выявлении расхождений принимать меры, в противном случае, фактические остатки на складе не будут соответствовать остаткам в ЕГАИС, что не допустимо при новом формате ЕГАИС. И принять такой алкоголь на баланс не получится.

Помарочной продукцией является алкогольная продукция, производство или импорт которой были учтены помарочно, или по которой была выполнена привязка марок, то есть учет ведется в разрезе каждой бутылки, а не по партиям.

Партионная продукция – это алкогольная продукция, помарочный учет которой не производился при производстве или импорте. Или же та помарочная продукция, у которой указание марок при отгрузке, списании или перемещении не было произведено. Это возможно, если продукция была произведена или импортирована до 1 июля 2018 г.

Как правильно работать с Регистром № 3

Третий регистр не похож на первый или второй регистр. Он является справочником хранилища марок. В данный регистр ничего переносить не нужно, как это делали раньше (то есть переносили поступивший алкоголь с Регистра № 1 на Регистр № 2 с помощью документа «Передачи в Регистр № 2»). Также с третьего регистра ничего не нужно списывать.

Продукция, занесенная в ЕГАИС помарочно, будет списываться по первому регистру автоматически при продаже.

При приемке товара вся алкогольная продукция будет храниться на первом регистре, а информация по маркам, которые были отсканированы при приемке, будут храниться на Регистре № 3. То есть при приемке алкоголя с марками нового образца, уже не будет необходимости делать передачу на Регистр № 2. Достаточно будет только проверить алкоголь механизмами, реализованными в учетных программах, и подтвердить накладную.

Следует так же отметить, что прием алкоголя со старыми акцизными марками не потерпела изменений. Так же, как и раньше, после подтверждения необходимо передавать данные по алкогольной продукции в Регистр № 2.

Расхождение остатков в декларации с данным ЕГАИС

Данное письмо пришло всем, у кого разница составляла более 100 литров. Соответственно, возможная погрешность в декларации допустима, это связано с различными методами регистрации продаж и закупок. Например, при получении товара датой в накладной 31 марта 2018 г., а фактическом подтверждении в ЕГАИС 1 или 2 апреля 2018 г.. В декларации необходимо учитывать эту накладную от 31 марта, а в ЕГАИС это накладная будет учитываться уже в следующем квартале, после подтверждения.

По данным I квартала никого не штрафовали, так как дают II квартал для исправления погрешностей и корректировки, если были неправильно внесены данные в декларацию. Расхождения в остатках по данным II квартала будут поводом для проведения проверок на предприятии. За выявленные нарушения будут уже штрафовать. Расхождения в остатках будут трактоваться как нарушение ст. 14.19 КоАП РФ, должностное лицо могут оштрафовать на 10 000 – 15 000 руб., юридическое лицо — на 150 000 –200 000 руб.

Отмена справок «А» и «Б»

Согласно изменениям в ст. 10.2 Федерального закона от 22 ноября 1995 г. № 171-ФЗ, вступающих в силу с 1 июля 2018 г., не требуется оформлять справки «А» и «Б» в бумажном виде в тех случаях, когда хозяйственная операция фиксируется в ЕГАИС. То есть, если предприятие осуществляет розничную продажу пива, пивных напитков, сидра, пуаре и медовухи, а также алкогольной продукции, маркированной марками нового образца разделы справок А и Б в сопроводительных документах не нужны.

Но следует уточнить, что данный закон не относиться к оптовому звену, только для розницы. Также это не относиться к алкогольной продукции, маркируемой марками старого образца.

Получение алкогольной лицензии через портал госуслуг

Но прежде чем подавать документы на продление или оформление лицензии, рекомендуется проверить и оплатить задолженность в налоговой. И подавать документы не ранее чем через 10 дней после погашения задолженности. Это связано с тем, что запрос информации о задолженности организации, подающей документы на лицензию, запрашиваются у ФНС, а не у местных налоговых органов. Поэтому раньше, чем через 10 дней, налоговая не сможет разнести оплату налогов.

Будьте внимательны, так как, если обнаружится задолженность, госпошлина за лицензию не возвращается. Организация будет вынуждена платить госпошлину повторно.

Изменения в «1С:Розница 8», «1С:Управление торговлей 8», «1С:УНФ 8»

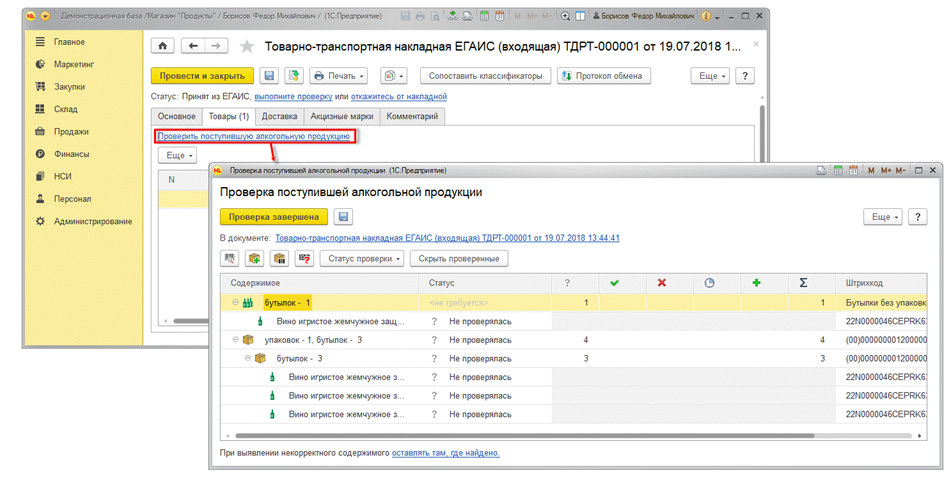

После получения накладной с маркированной алкогольной продукцией необходимо провести проверку фактически полученного товара с данными из ЕГАИС

Для этого на форме документа «Товарно-транспортная накладная ЕГАИС (входящая)» на вкладке «Товары» необходимо нажать на ссылку «Проверить поступившую алкогольную продукцию». После чего откроется форма «Проверка поступившей алкогольной продукции», в которой нужно просканировать все акцизные марки.

До проверки статус у позиций – «Не проверялась». Во время сканирования марок, если акцизная марка прошла проверку, статус меняется на «В наличии». Также возможен статус «Отложена», если позиция не найдена или вызывает затруднение в определении ее местоположения. В случае отсутствия товара – «Отсутствует».

При выявлении несоответствий необходимо правильно отразить местоположение бутылки. Возможно или оставить там, где найдена, то есть программа перемещает продукцию в текущее расположение считанной акцизной марки. Или переместить в упаковку, то есть туда, где должна находиться.

Сейчас на рынке достаточно много партионной алкогольной продукции. Данная продукция в отличие от поштучной алкогольной продукции отгружается без указания акцизной марки.

В программе в окне «Проверка поступившей алкогольной продукции» отображается на отдельной закладке «Партионная». Данный товар возможно принять двумя способами.

Первый способ: организация отгружает данную продукцию поштучно, то есть сканирует марки и передает их в Регистр № 3. Для этого необходимо при проверке отсканировать акцизные марки алкогольной продукции и штрихкоды упаковок. После подтверждения накладной нужно поставить эти акцизные марки на баланс в Регистр № 3 «Актом постановки на баланс ЕГАИС» и выбрать «К оформлению (регистр №3)».

Второй способ: принять продукцию, по которой в накладной нет акцизных марок, как партионную. Для этого на форме «Проверка поступившей алкогольной продукции» на вкладке «Партионная» в поле «Факт» необходимо указать количество продукции без марок.

Когда проверка закончена следует выполнить команду «Проверка завершена». Если по факту товар соответствует накладной в ЕГАИС, необходимо выполнить передачу подтверждения накладной.

Если были выявлены расхождения, то есть при сканировании всех акцизных марок, какой-то позиции нет и у нее указан статус «Отсутствует», то при отправке подтверждения, будет автоматически сформирован акт расхождения.

Для учета расхождения при оформлении поступления в информационной базе необходимо установить флаг «Есть расхождения». Данный флаг становится доступен только после подтверждения отправленного акта расхождения в ЕГАИС.

Это еще одно изменение добавлено в новых релизах конфигураций «1С». В предыдущих релизах программ именно из этого документа происходила отправка акта расхождения в ЕГАИС, так как данный акт не формировался автоматически при передаче подтверждения. Сейчас же флаг необходим только для учета расхождений в самой информационной базе.

В части не маркируемой алкогольной продукции изменений не произошло. Как и раньше после подтверждения накладной, необходимо произвести передачу данных на Регистр № 2. Списание проданной продукции, производится, как и раньше со второго регистра с помощью «Акта списания».

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

Справка А и Б на алкоголь: правила заполнения

Каждое предприятие заинтересовано в получении прибыли. Успех напрямую зависит от того, насколько правильно и четко ведется документация. Существуют определенные виды бумаг, оформление которых необходимо. Особенно это касается деятельности по производству или продаже спиртосодержащей продукции.

Оборот любого алкоголя должен осуществляться только в тех случаях, когда имеются следующие сопроводительные документы (оформленные надлежащим образом):

С их помощью можно легко подтвердить, что спиртосодержащая продукция легальна. А вот ситуация, когда нет какого-либо одного документа из данного перечня, будет считаться незаконным оборотом, и предполагает наказание. Об ответственности будет сказано позднее.

Разница между ТТН и ГТД

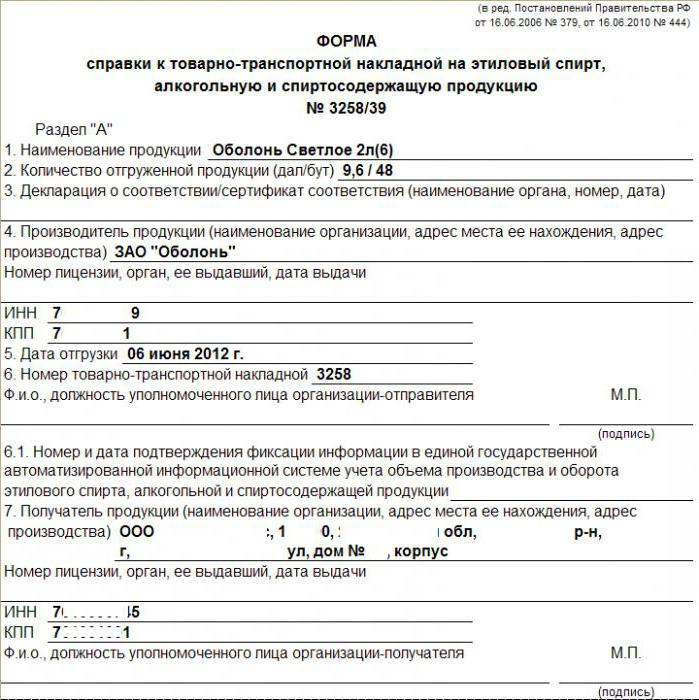

Многие предприниматели или представители юридических лиц ошибочно полагают, что две справки к ГТД и ТТН полностью одинаковые. Но это не так. Да, они имеют цель сообщить потребителю об алкогольной продукции. Но разница состоит в том, что справка к грузовой декларации выдается на импортную продукцию, в отличие от справки к ТТН, прилагающейся к отечественному алкоголю. У справки на алкоголь к ТТН есть два раздела (их еще называют раздел А и Б).

Что это за справка к ТТН?

Справка А и Б на алкоголь и спиртосодержащую продукцию, прикладываемая к товарно-транспортной накладной при поставке вышеозначенной продукции, является обязательной к предоставлению, заполняется по определенным правилам и хранится 5 лет.

Все формы первичной документации должны быть утверждены руководителем организации.

Указанный документ применим, когда производится оборот продукции, содержащей в своем составе алкоголь, произведенной на территории России или на территории стран, входящих в Таможенный союз, а также в отношении алкогольной продукции, которую ввезли на территорию страны.

В данной статье мы рассмотрим основные правила, по которым проходит заполнение справок А и Б на алкоголь, которые закрепило законодательство.

По каким правилам осуществляется заполнение справки на алкогольную продукцию?

Данными правилами устанавливается порядок, который должен соблюдаться при заполнении справки на этиловый спирт и спиртосодержащую продукцию.

Настоящая справка должны быть заполнена в полном соответствии с товарно-транспортной накладной или данной накладной международного образца, к которой она прилагается. Заполнение справки необходимо каждый последующий раз при оптовой реализации (отгрузке) товара, в составе которого содержится этиловый спирт. Справка А и Б на алкоголь заполняется отправителем (последний владелец) с указанием каждой позиции товара каждой перемещаемой партии. Также подлежит заполнению при перемещении продукции между подразделениями предприятия или товаропроизводителя, если таковые имеют различное местоположение.

Справка А и Б на алкоголь: основные требования

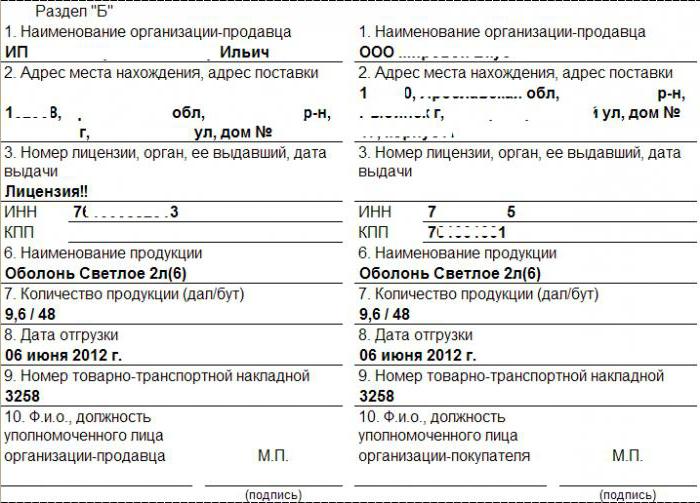

Предприятие или товаропроизводитель, которые производят или продают алкогольную продукцию на территории страны, обязаны заполнять справку на этилосодержащую продукцию, которая состоит из разделов А и Б. Оба раздела заполняются полностью, исключая заполнение граф, содержащих данные об уполномоченном лице получателя (покупателя). Отправитель должен заверить раздел А и левую часть раздела Б своими подписями и печатями, а также подписью получателя.

Предприятие, которое осуществляет производство этилосодержащей продукции на территории стран, входящих в состав Таможенного союза, или же осуществляет импорт таковой продукции на территорию стран-членов Таможенного союза, производит заполнение разделов А и Б справки аналогично. Исключение составляет пункт 12 раздела А и графы с данными покупателя или его уполномоченного лица (в данных графах указывается информация об уполномоченном лице).

Предприятие, осуществляющее закупку алкогольной продукции, при ее получении заверяет оба раздела справки своими печатями и подписью уполномоченного лица, такой же порядок заполнения имеется и в отношении индивидуальных предпринимателей, которые получают пиво и пивные напитки. Необходимо заверить подписями данные, которые относятся к данному индивидуальному предпринимателю.

При перемещении

При осуществлении последующих реализаций или перемещений алкогольной продукции по предприятию продавцом должен заполняться только раздел Б справки. Причем заполняются обе части раздела Б, и происходит заверение печатями и подписью в левой части раздела Б справки. Получатель товара, в свою очередь, заверяет правую часть раздела подписью и печатями. Аналогично заполняется справка А и Б на алкоголь (что это такое, теперь понятно) индивидуальным предпринимателем при получении пивных напитков или пива.

Все указанные выше правила заполнения справки на алкогольную продукцию зафиксированы законодательством и отражены в Постановлении Правительства.

Рекомендации по заполнению раздела А справки на алкогольную продукцию

Данный раздел справки заполняется в соответствии со следующими требованиями:

Для юридических лиц

В случае если речь идет об организации или сельскохозяйственном производителе, которые являются юридическим лицом, необходимо указать его наименование, а также адрес местоположения в соответствии с КЛАДР (классификатором), содержащий краткое наименование страны, административную единицу, город или иной населенный пункт, улицу, дом, корпус, если таковой имеется.

Если речь идет о структурном подразделении, то заполнение происходит аналогично и в соответствии с правилом, относящимся к юридическим лицам.

В случае же с индивидуальными предпринимателями, которые действуют, но юридическое лицо не образуют, – вместо наименования и адреса должны быть указаны Ф. И. О. предпринимателя, а вместо адреса местоположения – фактический адрес регистрации. Именно для этих категорий заполнение справки не составляет труда:

В отношении предприятий и сельскохозяйственных производителей, осуществляющих свою деятельность в качестве юридического лица, а также частных предпринимателей, указывается ИНН (индивидуальный номер налогоплательщика). Для юридических лиц необходимо через знак дроби указать код причины постановки на учет по месту регистрации. В случае с обособленными подразделениями – код причины постановки на учет по месту нахождения обособленного подразделения.

Некоторые нюансы

В отношении лиц, осуществляющих производство на территории стран-членов Таможенного союза и производящих ввоз алкогольной продукции на территорию Российской Федерации:

Информация о договоре поставки

Пункт 11 должен содержать данные о договоре поставки, на основании которого производится отгрузка или перемещение товара: реквизиты, дата заключения и его номер. В случае если отгрузку производит:

Пункт 12 содержит номер и дату, когда была подтверждена фиксация информации в ЕГАИС (единой государственной автоматизированной информационной системе по учету объемов производства и оборота этилового спирта, алкогольной продукции).

В пункте 13 раздела А справки должен быть указан диапазон и серии акцизных или специальных федеральных марок, которыми произведена маркировка алкогольной продукции. Причем, если номера марок следуют друг за другом, то возможно указание диапазона; а если маркировка отсутствует вообще, то следует указать наименование разрешительного документа, позволяющего производить отгрузку товара без акциза, а также полные реквизиты данного документа.

Итак, справка А и Б на алкоголь – это обязательный документ, который необходимо заполнять при осуществлении перевозок спиртосодержащей продукции. Также важно ее правильно заполнить.

Нюансы заполнения раздела Б

Раздел Б справки на алкогольную продукцию должен заполняться аналогично требованиям к заполнению раздела А. Однако:

Чем еще примечательна справка А и Б на алкоголь? Правила заполнения простые, но их нужно придерживаться.

Основными правилами при заполнении обоих разделов А и Б справки на алкогольную продукцию является то, что они должны быть оформлены на русском языке, также не допускается наложение оттисков печатей на уже проставленные оттиски при последующих заверениях справки.

Если справка А и Б на алкоголь уменьшается по размеру, то ни в коем случае не допускается изменение размера печати.

Сроки и порядок хранения справки на алкогольную продукцию

В соответствии с Федеральным Законом, первичная документация в бухучете должна храниться в течение тех сроков, которые установлены правилами производства государственного архива. Данный срок составляет не менее пяти лет по истечении отчетного года. Первичная документация по произведенной хозяйственной операции хранится пять лет. Законодательством подтверждено, что справка А и Б на алкоголь к товарно-транспортной накладной должна храниться в течение именно этого срока.

Отсутствие справки на алкогольную продукцию, в соответствии с кодексом об административных правонарушениях, может повлечь за собой штрафные санкции в размере от 4 000 рублей до 5 000 рублей для лиц, занимающих определенные должности, и в размере от сорока тысяч рублей до пятидесяти тысяч рублей для юрлиц.

Таким образом, оборот спиртосодержащей продукции легален, только если есть все обязательные документы. Будет ли отмена справок А и Б на алкоголь? В 2018 году планируется отойти от бумажных справок, поскольку вся информация фиксируется в ЕГАИС. Это кажется очень удобным, но как оно будет на самом деле, покажет время.

РАР разъясняет, как заполнять справки А и Б к таможенной декларации при работе в системе ЕГАИС

Выберите лучшие дрожжи для вашего напитка

Союз российских пивоваров обратился в Росалкогольрегулирование с просьбой дать разъяснения по вопросам, касающихся заполнения справок А и Б к таможенной декларации при работе в ЕГАИС.

В частности, были заданы такие вопросы.

1. В случае импорта алкогольной продукции организация оформляет справку А и Б к таможенной декларации (далее по тексту – ТД). При дальнейших поставках по территории РФ, нужно ли заполнять справку Б к ТД, отражая каждую поставку?

2. Форма справки Б к ТД содержит графу «Номер и дата подтверждения фиксации в ЕГАИС…». Нужно ли его заполнять организациям – производителям пивоваренной продукции и организациям, осуществляющим оборот пивоваренной продукции? Номер подтверждения какого документа должен быть отражен (сведение о получении (при импорте продукции), сведение об отгрузке (при первой поставке), сведение об отгрузке (при каждой новой поставке указывается номер подтверждения каждой поставки) и пр.?

3. При поставках импортной продукции на территории РФ какие справки к ТТН необходимо оформлять: по форме справок А и Б к таможенной декларации или по форме справок А и Б к товарно-транспортной накладной?

4. Если к ТТН импортной продукции необходимо оформлять справку А по форме справки к ТД, то номер подтверждения какого документа должен быть в ней отражен?

В полученном ответе, в частности, говорится:

Управление контрольной работы Федеральной службы по регулированию алкогольного рынка рассмотрело обращение Союза Российских производителей пиво-безалкогольной продукции от 05.06.2015 №123 и сообщает.

В соответствии с пунктом 7 статьи 2 Федерального закона от 22.11.1995 Ns 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее – Федеральный закон М 171-Ф3) алкогольная продукция подразделяется на такие виды, как спиртные напитки (в том числе водка, коньяк), вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, пиво и напитки, изготавливаемые на основе пива, сидр, пуаре, медовуха.

Перечень сопроводительных документов, удостоверяющих легальность производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, предусмотрен пунктом 1 статьи 10.2 Федерального закона № 171-ФЗ.

К документам, подтверждающим легальность оборота этилового спирта, алкогольной и спиртосодержащей продукции, в том числе относится справка, прилагаемая к таможенной декларации (далее — Справка к ТД).

Форма Справки к ТД на этиловый спирт, алкогольную и спиртосодержащую продукцию и правила ее заполнения (далее Правила) установлены постановлением Правительства Российской Федерации от 31.12.2005 М 872 «О справке, прилагаемой к таможенной декларации».

В соответствии с Правилами при перемещении этилового спирта, алкогольной и спиртосодержащей продукции под таможенную процедуру выпуска для внутреннего потребления или таможенную процедуру свободной таможенной зоны юридическое или физическое лицо, которое декларирует товар либо от имени которого декларируется товар, заполняет раздел «А» Справки к ТД, а также левую часть раздела «Б» Справки к ТД.

В левой части раздела «Б» Справки к ТД в позиции «Номер и дата подтверждения фиксации в единой государственной автоматизированной информационной системе учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» указываются номер и дата подтверждения фиксации в ЕГАИС сведений о ввозе продукции.

В силу пункта 2 Правил, заполненная соответствующим образом Справка к ТД подается декларантом или по его поручению таможенным представителем в таможенный орган, которому декларируются товары, для ее проверки и заверения до выпуска товара.

В соответствии с пунктом 5 Правил должностное лицо таможенного органа заверяет раздел «А» Справки к ТД после сверки сведений, указанных в этом разделе, со сведениями, заявленными в таможенной декларации, с целью установления соответствия товара этим сведениям.

Справки к ТД присваивается номер, соответствующий номеру таможенной декларации, который проставляется в разделе «Б» Справки к ТД и также заверяется должностным лицом таможенного органа, осуществившего выпуск товара.

Согласно пункту 6 Правил при каждой последующей оптовой реализации (передаче) товара заполняется дополнительный лист раздела «Б» Справки к ТД, который является неотъемлемой частью Справки к ТД.

Также пунктом 6 Правил установлено, что на дополнительных листах раздела «Б» Справки к ТД указывается номер таможенной декларации и проставляется номер дополнительного листа, заверения дополнительных листов раздела «Б» Справки к ТД должностным лицом таможенного органа не требуется.