Национальное бюро кредитных историй (НБКИ): инструкция как узнать свою кредитную историю

Национальное Бюро Кредитных Историй (НБКИ) предоставляет заемщикам возможность проверить бесплатно свою КИ, если она находится в этом Бюро. Услуга предоставляется ежегодно, не более двух раз в год. Если необходимо, проверку можно делать без ограничения, но придется оплатить услугу. Клиентам Бюро предлагает несколько способов формирования запроса на получение отчета, чтобы была возможность выбора наиболее приемлемого варианта.

Национальное Бюро Кредитных Историй (НБКИ) предоставляет заемщикам возможность проверить бесплатно свою КИ, если она находится в этом Бюро. Услуга предоставляется ежегодно, не более двух раз в год. Если необходимо, проверку можно делать без ограничения, но придется оплатить услугу. Клиентам Бюро предлагает несколько способов формирования запроса на получение отчета, чтобы была возможность выбора наиболее приемлемого варианта.

Особенности АО «Национальное бюро кредитных историй»

Компания аккумулирует сведения, поступающие от кредиторов, формируя КИ заемщиков, формирует и предоставляет кредитные отчеты, обеспечивает безопасное хранение конфиденциальных сведений.

Особенности деятельности Бюро:

КИ активно кредитующихся заемщиков с высоким процентом вероятности попадают в базу НКБИ, поэтому проверяя свою КИ, необходимо делать запрос в это Бюро.

В числе пользователей КИ кроме кредиторов находятся страховые компании, организации ЖКХ, сотовые операторы, потенциальные работодатели.

Как узнать кредитную историю в НБКИ бесплатно?

Законодательно установлено, что любой заемщик может заказать свой кредитный отчет в любом Бюро 2 раза в год бесплатно, платное количество обращений не ограничивается.

В НБКИ получить КИ можно через портал Госуслуг, воспользовавшись услугами Почты России, через компании-партнеры бюро, или посетив офис.

С помощью портала Госуслуги

Самым удобным, простым и абсолютно бесплатным способом (при заказе 2 отчетов в год) является заказ КИ через портал Госуслуг.

Сначала необходимо проверить, подтверждена ли учетная запись пользователя на портале Госуслуг. Для этого необходимо авторизоваться на сайте esia.gosuslugi.ru и проверить статус УЗ на главной странице справа:

Если статус «Подтвержденная», то можно переходить к формированию запроса. Подтверждается учетная запись один раз, при регистрации нового пользователя.

Открыть сайт НБКИ www.nbki.ru, перейти в раздел «Получить кредитную историю», выбрать субъекта КИ:

Выбрать способ получения и авторизоваться в личном кабинете:

Если пользователь еще не зарегистрирован на сайте, открывается вкладка «Регистрация». Потребуется ввести адрес электронной почты, и придумать пароль.

После входа в личный кабинет, необходимо подтвердить УЗ через Госуслуги, нажав «Подтвердить».

Потребуется заполнить форму с паспортными данными и нажать «Подтвердить через Госуслуги».

Далее можно заказывать Кредитную историю, нажав «В корзину».

Пользователь может воспользоваться и другими услугами, которые предлагает Бюро: узнать персональный кредитный рейтинг, динамику изменения ПКР за последний год.

Отправка запроса по почте

Если клиент не желает регистрироваться и подтверждать УЗ на Госуслугах, он сможет подать запрос на формирование КИ через почтовое отделение связи. Ему придется оплатить услуги нотариуса за заверение подписи, и комиссию почты за отправку заказного письма.

Срок формирования отчета 3 дня, после получения. Документ высылается заказным письмом на адрес, указанный в запросе.

Отправка запроса, подписанного усиленной квалифицированной электронной подписью

Владельцы усиленной квалифицированной электронной подписи смогут отправить запрос через интернет. В этом случае запрос заполняется клиентом, подписывается КЭП и отправляется на адрес электронной почты Бюро. Сертификат КЭП пересылается отдельным файлом.

Отправка запроса телеграммой

Через почтовое отделение можно отправить телеграмму с запросом. Обязательная форма отсутствует, но в телеграмме должна быть информация о пользователе с его идентификационными данными: Ф.И.О., паспортные данные, адрес регистрации и проживания, номер контактного телефона.

Подпись отправителя будет заверена начальником почтового отделения или другим уполномоченным работником и пользователю потребуется оплатить только комиссию за отправку телеграммы в зависимости от количества знаков. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Через агентство кредитной информации

Заказать кредитную историю можно у партнера НКБИ «Агентство кредитной информации».

Порядок действий следующий:

Через организации, сотрудничающие с НБКИ

НКБИ сотрудничает со многими компаниями и организациями, оказывающими услуги по формированию кредитных отчетов. Это банки, небанковские структуры. Запросить КИ можно через них, только услуга будет оказана платно.

Список партнеров нац. бюро кредитных историй по регионам России есть на сайте:

Через ЗАО «Компания Айкос» можно заказать курьерскую доставку отчета.

Личное обращение

Можно обратиться в офис по приему посетителей с паспортом и СНИЛС. Как добраться до офиса, можно посмотреть на сайте.

Обращаться можно в рабочие дни, с понедельника по пятницу с 10.00 до 17.00, перерыв на обед 13.00–14.00.

Можно ли узнать кредитную историю бесплатно через официальный сайт НБКИ?

Зарегистрировавшись на сайте и подтвердив учетную запись, клиент сможет узнавать свою КИ через сайт НБКИ неограниченное число раз, предварительно оплатив за услугу (после использования бесплатных проверок).

Для этого потребуется зайти в личный кабинет и заказать услугу.

Подтверждение УЗ через портал Госуслуг потребуется сделать 1 раз для идентификации клиента в системе.

Как получить справку в НБКИ?

Справку о персональном кредитном рейтинге пользователя можно заказать в личном кабинете на сайте НБКИ, выбрав соответствующую услугу. Порядок действий аналогичен, как при формировании запроса на получение КИ. 2 раза в год она предоставляется бесплатно, в дальнейшем взыскивается плата согласно тарифам.

Дополнительно клиенты могут заказать справку о динамике персонального кредитного рейтинга. Услуга предоставляется также в личном кабинете, платно.

Услуги для физических лиц

Физические лица могут заказать следующие услуги:

Дополнительно, подписавшись на рассылку, пользователям будут приходить на электронную почту новости, связанные с кредитными историями, изменения в законодательстве и т. д. Функционал сайта позволяет получать ответы на популярные вопросы в отдельной рубрике «Вопросы и ответы».

Услуги для юридических лиц

Юридическим лицам предоставляются следующие услуги:

Популярные программы НКБИ

Самыми популярными услугами, которые оказывает БКИ физическим лицам, являются отчеты о кредитных историях субъектов, формирование персонального кредитного рейтинга, отчет о динамике ПКР.

Получать отчеты могут кроме кредитных организаций страховые компании, поставщики ЖКУ, операторы сотовой связи, с согласия субъекта КИ.

Программы для банков:

Стоимость услуг

Стоимость услуг НБКИ:

Получение платного кредитного отчета

Получение кредитного рейтинга платно

Отчет о динамике ПКР

Действия с кодом субъекта КИ

Плюсы и минусы

В деятельности НКБИ больше плюсов, чем минусов, это объясняется тем, что компания занимает лидирующую позицию в рейтинге БКИ.

Минусами в работе Бюро являются наличие технических сбоев, недостаточная компетентность специалистов, отвечающих на вопросы по телефону, имеет место задержка предоставления отчетов.

Отзывы

Отзывы о работе компании противоречивые, часто негативно отзываются пользователи, которые не знают требований законодательства относительно платности третьего и последующих запросов КИ, порядка идентификации клиентов и т. д.

Положительно отзываются о сроке получения отчета о КИ. Отчет можно забрать уже через 15 минут после обращения в офис Бюро, платные отчеты онлайн приходят в течение нескольких минут.

Отрицательно пользователи высказываются при предоставлении ложной информации, о плохой работе техподержки, вымогательстве платных услуг. Может быть предоставлен отчет без данных, если клиент желает получить развернутую информацию, с него требуют оплату услуги. Есть вопросы по расчету скоринга, часто показатель ПКР не соответствует реальности (по мнению пользователя).

Юридические лица, которые заключают договора с НКБИ в качестве пользователей КИ (банки, небанковские кредитные компании), высказываются отрицательно по поводу программного обеспечения, наличия технических сбоев. Отмечается плохое сопровождение.

Контактная информация

Адрес на направления запросов и других писем: 121069, город Москва, переулок Скатертный, дом 20, строение 1, с пометкой «Для АО «НБКИ»

Телефон для связи: +7 495 221-78-37 – многоканальный.

Для физических лиц: 8 495 258 85 74.

Факс: +7 (495) 221-78-37 доб. 125.

Понедельник–четверг 9.30–18.30, Пятница 9.30–17.30.

Связаться со специалистами можно через форму обратной связи, расположенную в разделе «Контакты» на сайте.

Справка о кредитной истории

Сведения обо всех полученных и погашенных кредитах и займах по каждому заемщику собираются в специальных Бюро Кредитных Историй (БКИ). Собранная информация называется кредитной историей, она необходима банкам для проверки добросовестности заемщика, качества обслуживания им своих долгов. На основании отчета кредитор выносит решение о возможности кредитования клиента.

Сведения обо всех полученных и погашенных кредитах и займах по каждому заемщику собираются в специальных Бюро Кредитных Историй (БКИ). Собранная информация называется кредитной историей, она необходима банкам для проверки добросовестности заемщика, качества обслуживания им своих долгов. На основании отчета кредитор выносит решение о возможности кредитования клиента.

Что такое справка о кредитной истории?

Справка о КИ представляет собой кредитный отчет, в котором собрана вся информация о полученных и погашенных пользователем кредитах, займах, со сведениями об изменениях условий договоров. В ней содержатся данные о внесении траншей на погашение действующих кредитов и вынос задолженности на просрочку.

Когда и кому она может понадобиться?

Отчет формируется банками при обращении пользователя за кредитом. Кредитору предоставляется титульная и основная часть документа. Для получения сведений клиент должен дать согласие, т. к. в справке содержится конфиденциальная информация. Банк проверяет качество КИ заемщика и выносит решение о предоставлении или об отказе по кредиту. Титульную и основную часть отчета могут заказывать потенциальные работодатели, страховые компании.

Заемщик может заказывать отчет для контроля собственной КИ. Это может потребоваться в том случае, если клиент планирует получить крупную сумму кредита на выгодных условиях. Чтобы исключить вероятность отказа кредитора в связи с плохой кредитной историей, лучше предварительно проверить КИ и рассчитать свой кредитный рейтинг самостоятельно.

2 раза в год клиент может получить информацию бесплатно, поэтому даже если кредит пока не требуется, лучше ежегодно заказывать справку, чтобы избежать ошибок в КИ, предотвратить возможные мошеннические действия.

Какие данные содержит справка из БКИ?

Справка из Бюро Кредитных Историй состоит из 4 блоков:

В справке будет информация о кредитном рейтинге заемщика на дату подачи заявления.

Пользователь получает полную версию КИ.

Образец справки из БКИ

Ниже представлен образец справки из НБКИ:

Где получить справку о кредитной истории?

Заказать справку о кредитной истории можно на сайте БКИ, у его партнеров, в онлайн банке Сбербанка, Банка Тинькофф, Почта Банка.

Как заказать справку с бюро кредитных историй бесплатно?

Чтобы заказать отчет, потребуется следующее:

Кредитная история, как ее посмотреть и что с ней делать

Итак, попросили сделать пост о кредитной истории под комментом + Как бесплатно получить отчет о кредитной истории. Делаю вот.

Кредитная история очень важная штука в наше время, по ней банки смотрят дать вам кредит\ипотеку\кредитку или не дать, а так же под какие проценты и на какие суммы, сюда конечно еще добавляется информация о ваших доходах (белых), обычно по справке 2ндфл за последний год.

Изучение кредитной истории (КИ) началось у меня с проблем с этой самой историей. Не давали кредит, ни 1млн.р ни 120 тыс.р..

Итак, что бы узнать свою КИ: (работает для РФ)

1. Идем на госуслуги и заказываем справку, в каких Бюро Кредитных Историй (БКИ) есть наши данные.

2. Заказываем услугу, приходит письмо в госуслуги и на почту, с перечнем БКИ, выглядит так

Далее в гугл вбиваем наименование и регистрируемся на сайте этого БКИ, вводим ФИО, и паспортные данные. Первым будет НБКИ.

Кладём в корзину, заказываем отчет

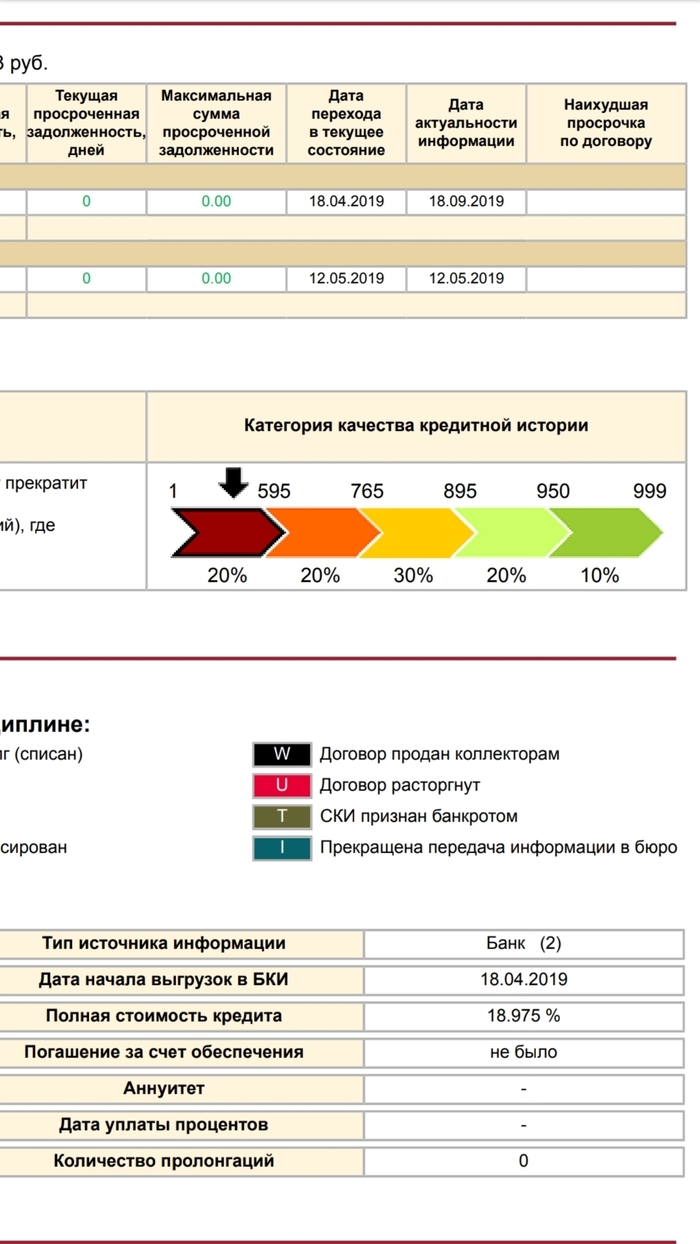

Отчет делается не долго, не более 1 дня. В данном отчете показывается информация:

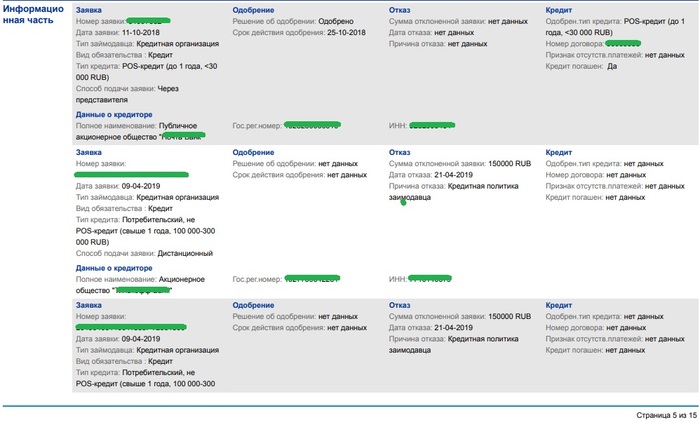

Сколько на данный момент есть кредитов, их суммы, сколько заявок на кредит подавали за последний год, есть ли просрочки. Кроме действующих кредитов показываются и закрытые недавно кредиты.

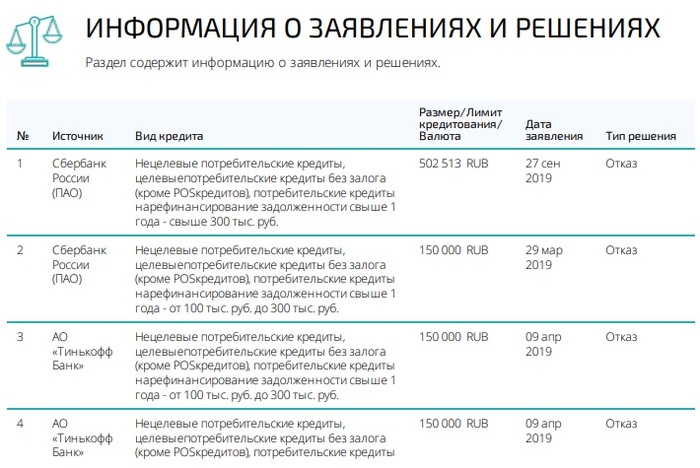

Есть раздел информационная часть, там показываются все ваши заявки на кредиты, сумма, назначение и решение по заявке, иногда пишут причину отказа первый мой кредит на телевизор, собственно первая заявка, статус одобрено, заявок в сбербанк вообще нет в этом отчете, для меня он бесполезен был.

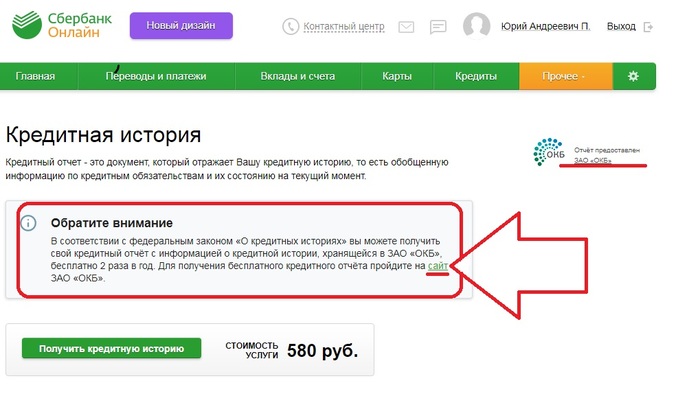

Сдесь историю можно заказать через ЛК в Сбербанконлаин. Идем в свой ЛК, кредиты, кредитная история

Заходим, читаем информацию, о том, что 2 отчета о КИ по закону вам положены БЕСПЛАТНО (в КАЖДОМ БКИ) и смотрим ссылочку на получение бесплатного отчета. Это ссылка на слове сайт. Далее нас перебросит на этот самый сайт ЗАО «ОКБ» Не нужно покупать отчет!

Тут скорее всего ваши данные уже будут т.к. переходите из сберонлаин, возможно нужно будет заполнить, у меня все данные есть.

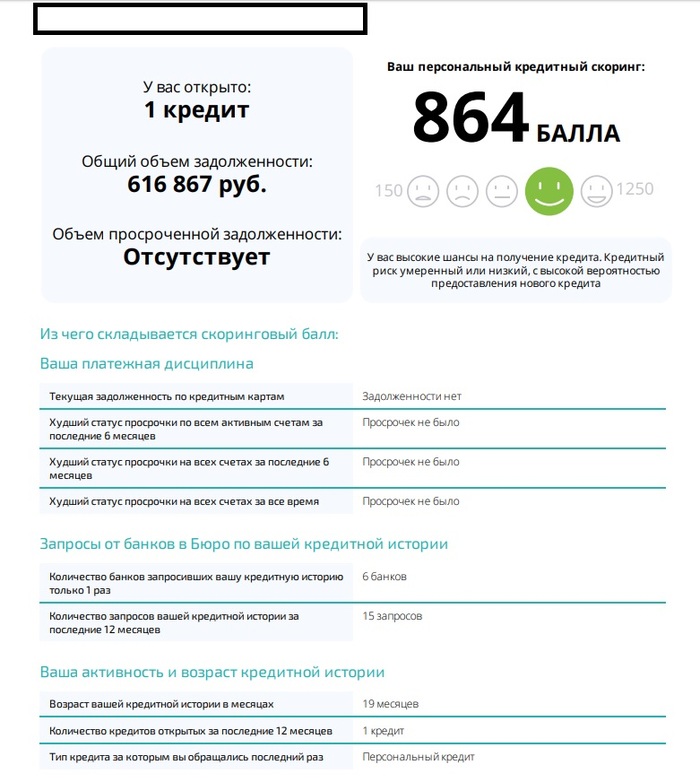

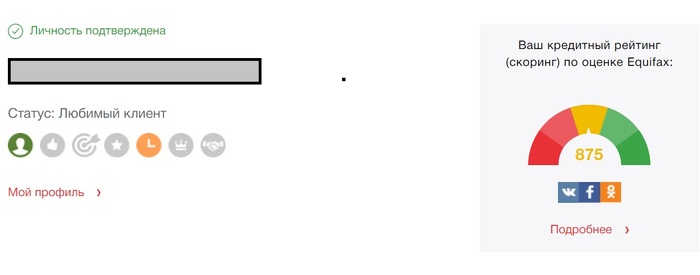

Заказываем отчет, скачиваем его в ПДФ, кстати сразу видим свой скоринг бал в данной БКИ

на сайте он неудобно читается, как по мне. Высокие у меня блять шансы на получение кредита, ага, как же!

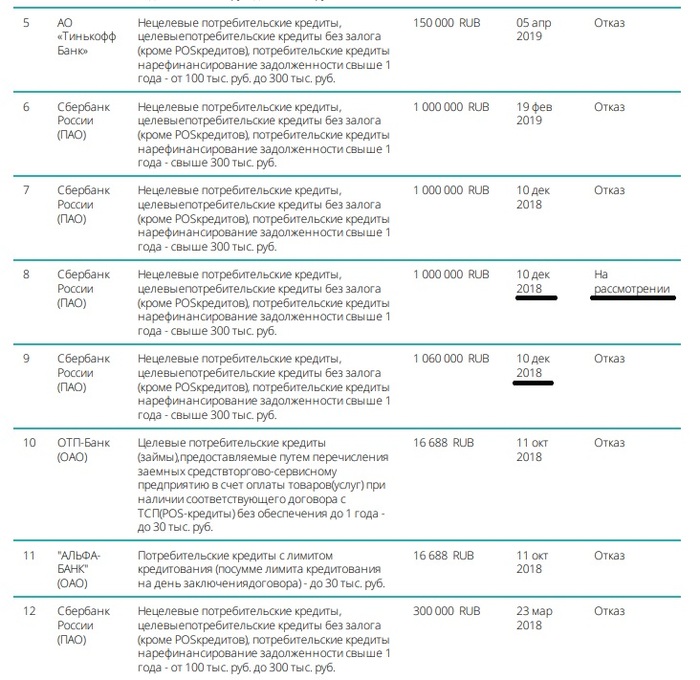

Смотрим наши заявки и видим: обратите внимание на даты, отчет построен вверх ногами дата ранняя идет снизу

Вот та самая заявка в сбербанке на 1млн, как видим до этого я пытался взять 1млн 60 тыс и мне отказали, там просто процент был ниже, если брать более 1млн.р)

Далее повтор заявки в феврале, а в апреле понадобились те самые 150тыс. и что видим? а видим мы отказ! Знаете сколько времени был отказ во всех банках? Кстати, тут не все заявки от банков отображаются, это косяк БКИ, их же целых 4 у меня!

Был распечатан данный отчет, приход в сбербанк, скандал, так как у них даже и не видно в системе этой заявки, она же от 18 года! написанное заявление через старшего менеджера и ожидание. через неделю позвонили, сказали, что это ошибка в системе, заявку отменили

Заказав второй бесплатный отчет через месяц! т.к. хрен их знает сколько они будут данные в БКИ передавать, видим улучшение ситуации, заявка в статусе «отказ». Идем в банк, получаем спокойно кредит.

Есть еще два БКИ, русский стандарт, там не показывает от слова ничего, не знаю зачем туда передают и кто мою КИ.

И эквифакс, там более полная КИ отображается, именно там я увидел и понял, что заявка всёеще на рассмотрении, принцип тот же, регистрируемся, вводим свои данные, заказываем отчет, смотрим

На Пикабу любят факты, выкладываю свой скоринг в эквифаксе до стирания заявки и после

Это не лучшие цифры, но это уже намного больше, сейчас он вот такой, отчет я закажу в конце года, просто, что бы проверить

Возможно, в каком то из этих четырех БКИ у вас будет более полная информация, рассказываю только за свой случай.

Так же видел в обсуждениях, что много людей думают, что взяв и используя кредитку они улучшают свою КИ, это так, но только на половину. Ваша кредитка забирает вашу возможную кредитную нагрузку.

Допустим, по мнению банков у вас кредитная нагрузка 1млн.р., вам одобрят кредит на эту сумму, но если у вас есть кредитка на 300тысяч, то ваша общая нагрузка снизится на эти 300 тысяч, итого вам не одобрят 1млн, а лишь 700тысяч.

Прошу простить и дополнить, если что то сказал не так, чукча не писатель(

Некоторые уже полезли и проверили инфу, в сберонлаин изначально показывает крупным шрифтом только платный отчет, не ведитесь и не платите ни копейки!

В посте я выделил и указал стрелочкой то слово «сайт» специально.

У меня нет кредитной истории (или собирал деньги на что-либо, или отказывался от покупки) и краем уха слышал что с чисто КИ могут не дать ипотеку (на жилье) и кредиты на крупную сумму? Подскажите кто-нибудь стоит ли мне сейчас суетится насчет КИ? Брать технику в рассрочку например?

тоже посмотрела свою кредитную историю в эквифакс, и обнаружила, что за последние 2 года мою ки 11 раз запрашивал банк Открытие. Для чего они это делали? Ведь я ни разу не была их клиентом, и никаких моих данных у них не должно быть?

Спасибо, ценный пост.

Краем уха слышу работу кредитного отдела магазина.

Слышал много историй, когда люди недоумевают, почему вечный отказ в кредитах? Мол, вроде как грехов не было и нет, но одни отказы.

Буду давать вашу ссылку

спасибо бро. тоже сейчас у себя нашел активную заявку на ипотеку. думаю че даже кредитку никто не дает.

@VoblaFish, надеюсь, будет полезно, так и не понял как вызвать в посте, решетка ставится вместо @

Сделала запрос в Национальное бюро кредитных историй и в equifax.

Как раз по Сбербанку у меня вопросы. После досрочного погашения кредита Сбера везде приходит отказ уже 3 месяца: по ипотеке, кредиту и даже кр. карте в разных банках СБЕР, ВТБ, Альфа, Совкомбанк, Открытие.

У меня была в сопливые студенческие годы попытка взять кредит на 10к для покупки паршивенького нетбука.

Давно не было полезных постов. Спасибо!

А сберонлайн у тебя нет? Там просто процент ниже и все проще быстрей и таких вот косяков с чел фактором нет

О мошенниках, судах, судебных приставах и судебных приказах.

В «Лиге Юристов» дестяки, если не сотни постов, где ТСы вопрошают как под копирку:

Мошенники / банк / МФО / управляющая компания etc (подставить нужное) взыскали какие-то деньги, а приставы арестовали счета, списали все деньги. О суде я не знал, приставы мне ничего не присылали. Что делать?

Мошенники на то и мошенники. Их действия направлены на нечестный отъем денег у честных граждан. То есть долга изначально нет. Их схемы в общем-то однотипные и начинается все с получения персональных данных какого-то гражданина, ну а далее:

По украденным персональным данным оформляется кредит / займ в МФО / стряпается какая-нибудь долговая расписка. Суммы обычно до 500 т.р., т.к. до этой суммы можно получить судебный приказ. Далее стряпаются фиктивные документы (договор, расчеты и т.п. вплоть до копии паспорта), после чего долг либо взыскивается судебным приказом сразу, либо кучу раз перепродается коллекторам, которые в итоге все равно идут в суд за судебным приказом. В документах частенько специально указывают левые адреса должников для того чтобы им не приходили документы из суда. Очень часто в липовых договорах займа указывают договорную подсудность, для того чтобы усложнить жизнь обманутому гражданину. Так, например должник живет в Саратове, а займ и судебный приказ выдан во Владивостоке или Иркутске. Поди съезди ознакомься с делом и найди концы. Далее судебный приказ уходит приставам или напрямую в банк и пока должник ничего не подозревает, деньги уходят мошенникам. В общем порядке мошенники в суд вряд-ли пойдут, т.к. реально факт долга недоказуем.

1. Заходим на сайт ФССП и ищем свои долги. Там должны быть указаны реквизиты исполнительного документа и суд, который его выдал.

2. Заходим на сайт суда и ищем нужное дело.

4. После получения определения об отмене судебного приказа, направляем его приставу и просим прекратить исполнительное производство, а также вернуть деньги, если успели что-то взыскать, но не успели отправить взыскателю.

Как я уже писал есть фирмы- прокладки, когда ваши деньги находятся не у мошенников, а у третьего лица. Здесь придется после возбуждения исполнительного производства еще обращаться в суд с заявлением об обращении взыскания на денежные средства, находящиеся у третьих лиц (ст. 77 ФЗ «Об исполнительном производстве»).

Банк / коллекторы всегда пытаются взыскать как можно больше. В заявление они обычно пихают все что можно, в т.ч. конские проценты, штрафы, пени, проценты на проценты и т.д. и т.п. Кроме того есть реальный шанс, что по части долга или по всему долгу срок исковой давности давно прошел. Судебный приказ отменять однозначно.

Порядок действий по отмене судебного приказа в общем то такой же как и в ВАРИАНТЕ № 1.

Ну и так, советы общего характера, что пришло в голову.

4. Практически со всеми госорганами можно вести переписку через форму на их сайте, через госуслуги.

5. Следите за своим почтовым ящиком, особенно по месту регистрации.

Всем спасибо! Можете кидать тапки.

Ответ StavStart в «Как Сбер поимел всех с подпиской + решение проблемы»

Иногда, в дело вступает не только отвратительное отношение, но и тотальная безграмотность сотрудников Сбера.

Очередной «возьмите кредит»

Позвонили только что из банка. Очередное бла-бла-бла, возьмите кредит. Ответил им, что и так им должен полмиллиона. Извинились и быстро кинули трубку. Надеюсь, кинут в черный список.

Кредит и банки в Древнем Риме

Важнейшей кредитной операцией в Древнем Риме было предоставление займов под процент. В Римской республике в І в. до н. э. был установлен максимальный ссудный процент под названием «сотая» (centesimae), составляющий 1% ежемесячно, или 12% годовых. При этом полный процент за месяц носил название «ас», потому что из 100 асов капитала уплачивали 1 ас в месяц. Однако на практике размер процента определялся по договоренности сторон и денежной конъюнктурой, сложившейся на момент заключения сделки.

Гораций читает свои сатиры Меценату. Художник Ф Бронников

О размере процента часто упоминал в своих произведениях Гораций:

…Ну, а богатый землями и в рост отдающий Фуфидий,

Славы развратного, имени мота боясь, не стыдится

Брать с должников пять процентов на месяц; и даже чем больше

Кто нуждою стеснен, тем более он притесняет! (Гораций Sat. I. 2. 10-14).

Авл Персий упомянул о 5% и 11%.

Хочешь чего? Чтобы скромно по пять приносившие деньги

Жадно в поту по одиннадцати стали процентов? (Персий, V. 149-150)

В эпоху Поздней республики в Риме концентрировались значительные капиталы, и деньги можно было найти значительно дешевле.

Марк Туллий Цицерон

Так, в письме брату, написанному в июле 54 г. до н. э., Цицерон отмечал, что в связи с выборами, процентная ставка поднялась с 4% до 8%. Причиной повышения процентной ставки был массовый подкуп избирателей кандидатами.

Однако если в самом Риме был избыток денег, то в провинциях, в результате отчуждения значительных средств в виде налогов и контрибуций в пользу Рима, денег не хватало, и в провинциях процентная ставка была значительно выше, чем в Риме, и достигала в ближней Сицилии 24%, а в восточных провинциях даже 48% годовых.

Марк Ульпий Траян, император (98-117 гг.)

В эпоху империи положение в Риме и провинциях подравнялось. Так, Плиний Младший, будучи императорским легатом провинции Вифиния, жаловался Траяну, что общественные деньги, находящиеся в его распоряжении не приносят дохода, потому что жители не желают брать займы под официальные 12%. В ответном письме Траян разрешил устанавливать ставку ниже официальной, на усмотрение Плиния.

Размер официальной процентной ставки несколько изменился в 324 г. В соответствии с денежной реформой Константина основными монетами были определены солид и силиква, стоимость которой составляла 1/24 солида.

Силиква, 361 г. Аверс: император Юлиан (361-363 гг.)

Процентная ставка для удобства взимания была определена в 3/24 солида, или 12,5% годовых. На новую ставку было перенесено старое название «центезима».

Кредиторами были представители всех категорий населения. Наибольшими капиталами владели сенаторы, предоставлявшие кредиты не только частным лицам, но и целым полисам и зависимым царствам.

Так, Марк Юний Брут предоставил кредит жителям города Саламин на Кипре под грабительские 48%. Для того, чтобы провернуть эту незаконную сделку, кредитный договор был оформлен не от имени Брута, а проведен через компанию откупщиков налогов, действовавшую в провинции Азия. То есть, формально закон не был нарушен, деньги были взяты не в Риме, а в провинции, а на провинции закон о центезиме не распространялся. Дальше больше. Когда начались проблемы со взиманием долга, Брут добился, чтобы давно прикормленный им проконсул Киликии (в состав которой входил и Кипр), Аппий Клавдий, назначил представителя Брута, Марка Скапция префектом и тот, в сопровождении отряда кавалерии отправился в Саламин выбивать долг. Среди наиболее известных «подвигов» этого деятеля, современники отмечают операцию, в ходе которой Скапций закрыл членов городского совета в зале заседаний и держал их в осаде, требуя погасить долг. В ходе этой осады, несколько старейших членов совета умерли с голода, но деньги выплачены не были, у саламинян их просто не было.

Руины города Саламин на Кипре

Сменивший Аппия Клавдия на посту проконсула Киликии, Марк Туллий Цицерон был крайне возмущен действиями предшественника и немедленно отстранил Скапция, но его антикоррупционный запал значительно поугас, когда он узнал, что главным заинтересованным лицом является не откупная компания, а влиятельнейший Марк Юний Брут. Все же, через некоторое врямя он провел своим указом замену для саламинян 48% годовых, законной центезимой, однако, отменить взимание сложных процентов, точно так же незаконных, он так и не решился. На всякий случай укажу, что взимание сложных процентов предполагало, что процент, не выплаченный своевременно, добавлялся к телу кредита и очередной процент выплачивался уже с полученной суммы. Брут был вынужден смириться с таким решением, уж слишком большую огласку получили эти события.

Другой известный сенатор – Гней Помпей кредитовал города Карии, Киликии, египетского царя Птолемея Авлета, царя Каппадокии Ариобарзана, причем также с помощью подобных ухищрений.

Кредиты представляли также различного рода спекулянты и аферисты. Из речи Цицерона в защиту Рабирия Постума узнаем историю одного такого дельца. Гай Рабирий Постум занимался разного рода аферами, брал на откуп налоги, давал в долг частным лицам и целым провинциям. Однажды он одолжил крупную сумму царю Египта Птолемею XII Авлету. Однако подданные лишили царя трона. Постум, чтобы вернуть свои деньги, предоставил новые займы уже бывшему царю для возвращения своего трона. Птолемей обратился за помощью в Рим, но, несмотря на многочисленные взятки, сенат отказал ему в помощи.

Птолемей XII Авлет

Тогда Постум дал взятку в 10000 талантов наместнику Сирии Авлу Габинию, и последний, вопреки воле сената во главе сирийских легионов вошел в Египет и вернул Птолемею трон. Гай Рабирий Постум получил от царя должность руководителя финансов (диойкета), рассудив, что скорее всего он сможет вернуть потраченные деньги, если будет возвращать их себе сам.

Однако, злоупотребления, которые новый диойкет применял при сборе налогов, привели к беспорядкам среди египтян. Коварный царь, которому уже надоела зависимость от банкира, воспользовавшись случаем, бросил того в тюрьму, и Постум был рад выбраться из Египта хоть без денег, но живым.

Выступление Цицерона в сенате (речь против Катилины). Художник Ч. Маккари

В завершение всех бед в Риме его привлекли к ответственности по делу Габиния, и только ораторское мастерство Цицерона спасло его от обвинительного приговора.

Крупными кредиторами были храмы. Среди крупнейших храмов-кредиторов отмечают храм Асклепия в Эпидавре, Зевса в Олимпии, Аполлона в Дельфах, Посейдона в Берите, Аполлона на острове Делос и наконец, храм Дианы (Артемиды Эфесской).

Широкой публике этот храм известен как одно из семи чудес света, а также тем, что он в 356 г. до н. э. был сожжен Геростратом (позже храм был восстановлен).

Знатоки Евангелия, очевидно, вспомнят эпизод пребывания Апостола Павла в Эфесе, где у него возник конфликт с ремесленниками во главе с ювелиром Димитрием, изготавлявшими и продававшими модельки храма и фигурки Артемиды паломникам.

Храм Артемиды в Эфесе, реконструкция

Ремесленники, очевидно, опасались, что проповедь Павла уменьшит количество почитателей Артемиды и помешает их бизнесу.

В императорскую эпоху частные лица хранили деньги также в храме богини Мира, что на форуме Веспасиана. Историк Геродиан сообщил, что после того, как в правление Коммода этот храм сгорел, большое количество богачей превратилась в бедняков.

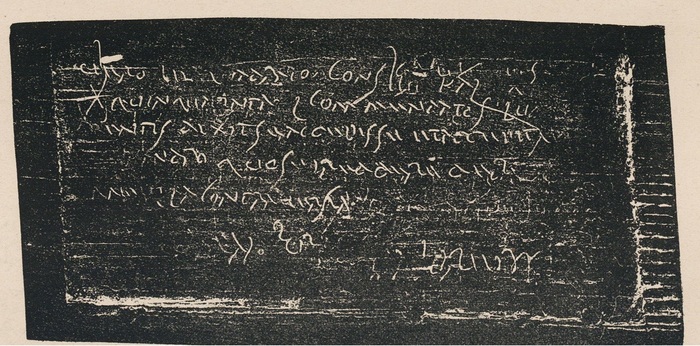

Кредитный договор о предоставлении займа для морского путешествия, середина І века. Источник: TP Sulp. 46, Tab. Ill, p. 5

Важную роль в кредитной деятельности играли компании по предоставлению морских займов. Основным условием морского займа было то, что она предоставлялась на риск кредитора, а не заемщика и возвращалась лишь при условии благополучного прибытия судна в порт назначения.

Риск, который нес кредитор, оправдывал взимание повышенного процента. Кроме этого, размер морского процента зависел от времени, на которое предоставлялся заем, от того, насколько удаленными были пункты назначения, насколько опасным обещало быть плавание в результате ожидаемых штормов, отмелей, враждебных флотов, морских разбойников и тому подобное.

Марк Порций Катон Старший

Путем создания товариществ кредиторы пытались свести риск к минимуму. Вместо того чтобы предоставлять заем полностью, кредиторы входили в долю и представляли кредиты многим заемщикам. Получается, что каждый заемщик получал заем, собранный несколькими кредиторами и, в свою очередь, каждый кредитор был пайщиком нескольких компаний. Из известных римлян членом таких товариществ был Катон Старший.

Римские менялы за столом

Реконструкция римского форума

Договор депозита от 29 мая 167 года: В третье консульство Вера и Квадрата, за IV дня до июньских календ, Люпус, сын Карента сказал, что он получил и получил на хранения от Юлия Александра 550 денариев, которые он должен возвратить без всяких споров. Составлено в Альбурне. Источник: CIL. III, с. 949, № XII

Основным занятием трапезитов и аргентариев сначала был размен монеты, затем они освоили основные банковские операции. Они брали деньги на депозит. Эта услуга была весьма популярной, так как хранить деньги у себя дома было опасно из-за частых краж.

Пользуясь как собственными, так и привлеченными средствами, римские банкиры давали деньги под процент, как, впрочем, и многочисленные кредиторы, описанные выше.

В таберне аргентария. Ареццо, Городской археологический музей

Еще одной из важнейших функций римских банкиров было посредничество в платежах. Клиент депонировал деньги у банкира и в случае необходимости платежа отправлялся со своим контрагентом к нему, и банкир осуществлял выплату.

Клиентам было не обязательно самим идти в обменные конторы, они могли рассчитываться через поручение банкиру. Сообщение клиента банкиру о необходимости выплаты осуществлялось либо через устный приказ, либо через письменное поручение (диаграфе).

Восковые дощечки и стиль

Для того чтобы банкир выполнил поручение клиента, нужно было предъявить письмо-поручение, запечатанное этой печатью или предъявить перстень банкиру.

Древнеримское кольцо-печать, предположительно принадлежавшая Понтию Пилату.

Как и ожидалось, Куркулион не смог взять беспроцентный заем, но зато познакомился с воином Ферапонтигоном, который уже договорился с Каппадоком о покупке Планесии. В разговоре с Куркулионом Ферапонтигон сообщил, что 30 мин, которые составляли цену девушки, вместе с ее золотыми украшениями и одеждой, Ферапонтигон поместил на депозит у трапезита Ликона, получившему поручение отдать деньги тому, кто привезет письмо от воина, чтобы выкупить девушку. Этот посланник должен был предъявить оговоренный знак – перстень с печатью Ферапонтигона: «щитоносец, рассекающий мечом слона». Куркулиону удалось во время игры в кости снять это кольцо с пальца захмелевшего воина. Вернувшись в Эпидавр, Куркулион подделал письмо-поручение банкиру, запечатав его печатью Ферапонтигона. Далее банкир, согласно этому поручению, выплатил деньги за девушку сутенеру. Федром уже готов был забрать Планесию, но неожиданно появился Ферапонтигон, выдвинувший свои права на девушку. Завершается комедия счастливым финалом. Планесия оказалась сестрой Ферапонтигона, Каппадок вернул деньги, а Федром устроил свадьбу с Планесией.

Аргентарии занимались также проведением аукционов, получая от этого двойную выгоду: комиссионные за проведение аукциона (как правило, 1-2% от суммы проданного) и процент от займов, предоставляемых покупателям. Здесь не грех упомянуть об архиве аргентерия-аукциониста Луция Цецилия Юкунда, который итальянские археологи нашли еще в 1875 году при раскопках Помпей. Он состоит из 153 восковых табличек, датированных периодом с 15 по 62 год. Сохранился этот архив совершенно случайно. Дом Юкунда был разрушен во время землетрясения 5 февраля 63 г., а при извержении Везувия 24 августа 79 г. он был засыпан пеплом и законсервирован, как и другие здания города.

Тит Помпоний Аттик (предположительно)

Цицерон вместе c Аттиком и братом Квинтом на его вилле в Арпине. Художник Р. Вильсон

И в завершение, хочу пригласить всех, интересующихся историей, пересмотреть мои ролики на Ютубе, сосредоточенные на канале «Mihnik» https://www.youtube.com/channel/UCg3j5quaczAxjDnSdz9ropA

Кредит для родственников

Ответ на пост «Что делать, если стал жертвой «банковских» мошенников?»

На основании чего Вы предполагаете «аннулировать» кредиты? Банк свои деньги отдал? Отдал. Точнее даже не свои, а вкладчиков. Приходят такие вкладчики, хотят деньги назад, а им: извините, ваши деньги мы выдали в кредит, который в итоге отдали мошенникам. Нас попросили, мы кредит аннулировали, человек-то хороший был, поэтому идите лесом с вашими вкладами…

Хм, написал я это вот выше и закралась мысль. А не так ли сделали в начале 90-х?))) Автор, идея устарела, теперь такое не прокатывает.

Большинство микрозаймов в России выдают по ставке от 292% до 365%

Большая часть микрозаймов в России выдается по ставке от 292% до 365% годовых, сообщил директор департамента микрофинансового рынка ЦБ Илья Кочетков на XX Юбилейной Национальной конференции по микрофинансированию и финансовой доступности.

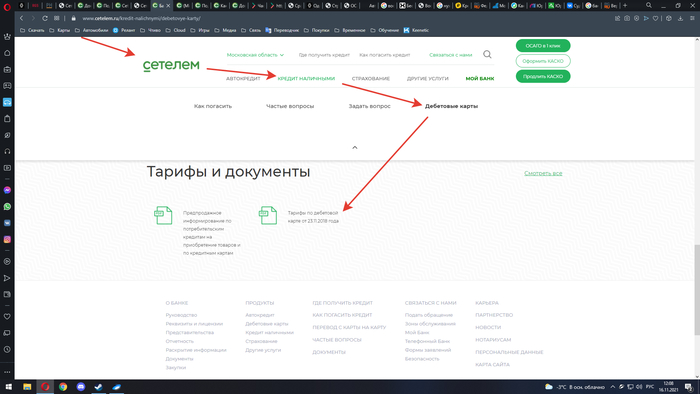

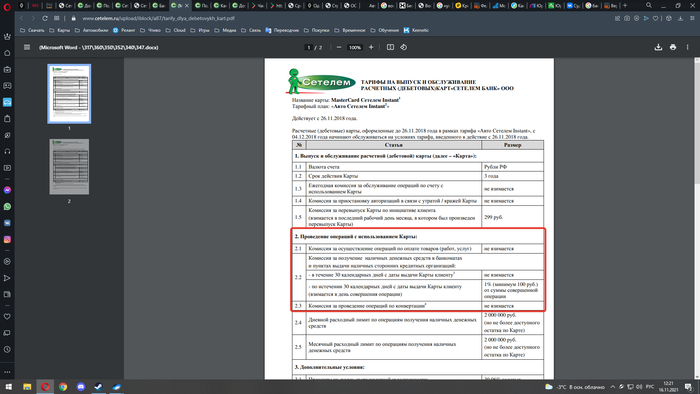

Продолжение: Сетелем начисляет проценты по закрытому автокредиту

Сумел таки дозвониться до компетентного специалиста, который объяснил мне происходящее. Оказывается, что проценты начислялись не по автокредиту, а по дебетовой карте с деньгами на автокредит. У карты есть льготный период для снятия денег, 30 дней, а потом взымается комиссия за снятие. Один чёртов процент.

Не уверен имеет ли смысл тут бодаться, ибо если условия висят «в общем доступе», то прикуп едва ли в мою пользу.

Крайне не советую брать кредит в этом банке. Одна упущенная мелкая деталь повесит на вас пару-тройку новых задолженностей, а доказать потом свою невиновность крайне проблематично. Подписал договор? Значит уведомлен обо всех хитросплетениях, дополнительных условиях (только на сайте), мелких шрифтах, мыслях в голове менеджера и т.д.

Если есть займ, который ты не брал и как добиваться правды

Еще в июне 2020 года я обнаружил у себя в БКИ оформленный займ в МФО, который я не брал и история о том, как уже целый год веду борьбу с мошенничеством, жертвой которого я стал.

Если вы попали в такую ситуацию:

1. Обязательно начать с полиции/прокуратуры/ФСБ

2. Писать во все инстанции. Обязательно Роскомнадзор, Роспотребнадзор, Саморегулируемая организация «Микрофинансирование и Развитие», президенту и куда только можно.

3. Общаться с МКК и если они не хотят решать вопрос миром, то уже суд. Но до суда лучше уже обратиться минимум в полицию.

Я также добавлю. У меня была испорченна идеальная КИ, никогда никаких просрочек и тем более займов в МФО.