Заполняем признак налогоплательщика в справке 2-НДФЛ

Какие существуют значения признака в заголовке 2-НДФЛ

В 2-НДФЛ признак указывается в заголовке справки, который заполняется согласно разделу II Рекомендаций по заполнению формы 2-НДФЛ, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее – Рекомендации).

ВНИМАНИЕ! С отчетности за 2021 год форма 2-НДФЛ отменена, она будет сдаваться в составе расчета 6-НДФЛ.

Подробно об изменениях в НДФЛ-отчетности читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе К+ можно получить бесплатно.

Для заполнения справки 2-НДФЛ в общем случае используется два значения:

Если фирма была реорганизована, применяются следующие коды признака в справке 2-НДФЛ:

Подробнее о справке 2-НДФЛ читайте в материале: «Зачем и куда нужна справка 2-НДФЛ?»

Когда указывается признак 1 в справке 2-НДФЛ

При подаче справки 2-НДФЛ указывается признак «1» в документах, отражающих:

Когда отражать признак 2 в справке 2-НДФЛ

Признак в справке 2-НДФЛ заполняется значением «2», если справка содержит сведения о суммах дохода, с которых налог не был удержан (разд. II Рекомендаций).

В процессе деятельности возникают ситуации, когда налоговый агент по НДФЛ не может выполнять обязанности по удержанию и перечислению налога в бюджет. Например, доход получен в виде материальной выгоды. В таких ситуациях необходимо уведомить налоговую службу и самого налогоплательщика о невозможности удержать налог в срок до конца января того года, который следует за отчетным (п. 5 ст. 226 НК РФ).

Внимание! За 2020 год справки с любым признаком нужно подать в ФНС не позднее 01.03.2021. Напомним, ранее справку с признаком 2 нужно было сдать до 01 апреля. Но с 2019 года сроки для 2-НДФЛ объединили. Подробности о сокращении сроков читайте здесь.

Порядок сдачи сведений следующий: на бумаге можно сдать отчет только если численность персонала 10 человек и менее. Если в 2020 году работало более 10 человек, отчет примут только в электронном виде. Подача в бумажном варианте возможна лично, через представителя или по почте.

Ответственность за ошибочное заполнение заголовка.

Ответственность за нарушение срока представления справки предусмотрена ст. 126 НК РФ.

Больше об ответственности за непредставление справки см. в материале «Какова ответственность за непредставление 2-НДФЛ»

На вопрос, правомерно ли применение данной статьи в отношении некорректного заполнения заголовка справки, в частности поля «признак», официальные ведомства не имеют ответа.

Существует судебный прецедент, согласно которому неверное заполнение поля «признак» не является существенной ошибкой при подаче сведений в налоговую службу (постановление ФАС Восточно-Сибирского округа от 09.04.2013 по делу № А19-16467/2012).

Итоги

Поле признак налогоплательщика в справке 2-НДФЛ может принимать значение 1, если с доходов работника налог был удержан в полном объеме, 2, если налог удержать не удалось. Коды 3 и 4 применяются правоприемником, подающим справки за реогранизованную компанию, в аналогичных ситуациях. Срок сдачи справок с любым признаком установлен единым: 01.03.2021.

Все про признаки 1 или 2 в справке 2-НДФЛ

Выбираем признак для 2-НДФЛ

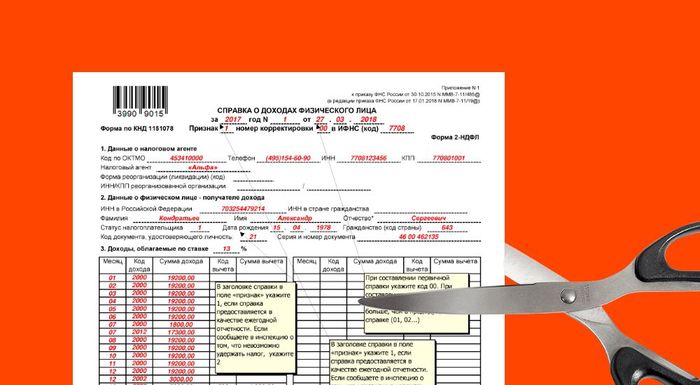

Для отражения признака предусмотрено отдельное поле в заглавной части 2-НДФЛ.

Правила для выбора признака в справке 2-НДФЛ в 2019 году показано на рисунке:

Готовьтесь к расходам, если справка с признаком 2 запоздала

По итогам завершившегося года бухгалтер ПАО «ТехноСтройКом» 27 марта представила в ИФНС полный комплект справок 2-НДФЛ. Всего было оформлено и передано контролерам 1360 справок. Из них 347 справок 2-НДФЛ с признаком 2.

ПАО «ТехноСтройКом» был начислен штраф 69 400 руб. (347 × 200 руб.) — в такую сумму налоговое законодательство оценивает факт опоздания с 347 документами, имеющими статус обязательной налоговой отчетности. Остальные справки (с признаком 1) попали в инспекцию вовремя, поэтому в определении штрафной суммы не участвуют.

Что поможет отчитаться по 2-НДФЛ вовремя и без ошибок

Важно также ориентироваться в ситуациях, когда налог действительно невозможно удержать. К примеру, физлицу выдан подарок, а денежных выплат ему не производили.

Если все возможностиу налогового агента имелись, но удержание и перечисление налога не произошли из-за плохо организованного учетного процесса или недостаточной исполнительской дисциплины бухгалтерии, избежать штрафа не получится.

Не забывайте и о том, что подача справки 2-НДФЛ с признаком 2 требует от работодателя выполнения еще одной обязанности: нужно сообщить о невозможности удержания налога не только в налоговый орган, но и самому физлицу — получателю дохода (п. 5 ст. 226 НК РФ).

Признак 1 проставьте в тех справках 2-НДФЛ, которые содержат сведения о выплаченных физлицам доходах и перечисленном в бюджет налоге. Если же налог с выданных сумм удержать не удалось, справку 2-НДФЛ нужно представить с признаком 2.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Уведомление ИФНС о предоставлении 2-НДФЛ с признаком 2 за 2020

Вопрос задал Наталия В. (г. Москва)

Ответственный за ответ: Елена Пьянкова (★9.85/10)

Обоснование Пришло уведомление из ИФНС, в котором просят дать пояснения, по вопросу: Согласно информационному ресурсу Инспекции, налоговым агентом представлены сведения о доходах физических лиц по форме 2-НДФЛ (далее — Справки) за 2020 год с признаком «1» с отражением суммы налога, не удержанного налоговым агентом, при этом не представлены сведения о доходах физических лиц с признаком «2» (в соответствии с пунктами 2, 4 статьи 230 НК РФ).

Вам необходимо представить сведения о доходах физических лиц с признаком «2» за 2020 год в соответствии с пунктами 2, 4 статьи 230 НК РФ, либо уточняющие Справки с признаком «1» по следующим физическим лицам.

В ней указано, что сумма налога не удержана в размере: 3238 руб.

с признаком 2 у меня нет, так что нужно указать и написать в пояснит. записке, чтобы не ехать на вызов в ИФНС?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (8)

Здравствуйте! Здесь всё зависит от того, был ли удержан НДФЛ с сотрудника на само деле или нет. Если был исчислен НДФЛ, а удержать налог возможности не было, то Вам необходимо было до сдачи справок 2-НДФЛ с признаком «1» подать справку 2-НДФЛ с признаком «2». В этом случае Вам нужно подать справку 2-НДФЛ с признаком «2» о невозможности удержать НДФЛ.

Если же НДФЛ по сотруднику был удержан в полном объеме, а ошибка в справке, то Вам необходимо подать корректировочный 2-НДФЛ, где указать только этого сотрудника, но номер справки установить как в первичном отчете.

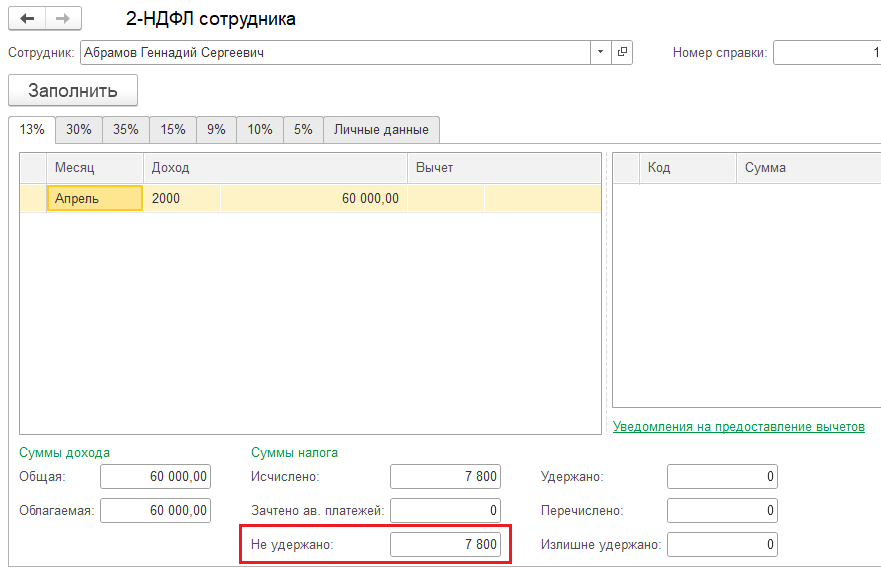

Т.е. сейчас справка по сотруднику у Вас выглядит, например так:

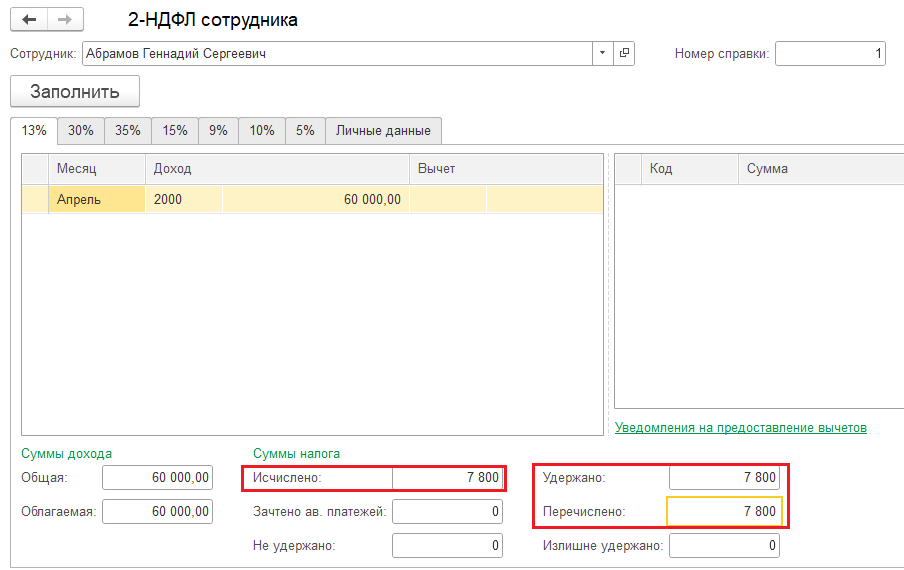

А должна была выглядеть так:

Добрый день, это сотрудник Ген. дир-р у него была начислена зарплата, но из за пандемии не смогли выплатить часть и этот остаток остался невыплаченным. И как тогда нужно указать этот НДФЛ с признаком 2? и сумма дохода должна быть 24907 по не удержанному налогу?

В 2-НДФЛ с признаком 2 указываются только те доходы, с которых не был удержан НДФЛ, пример заполнения можно посмотреть здесь — Сведения о невозможности удержания НДФЛ

подскажите еще момент, если в 2021 выплатим остаток, тогда что делать с этим НДФЛ и тогда какая справка подается 2-НДФЛ с признаками 1 или 2?

Здравствуйте! Если в 2021 удержите оставшийся налог, то он отразится в новой форме 6-НДФЛ как обычное удержание НДФЛ и в приложении 1 за год, которое используется с 2021 г. вместо формы 2-НДФЛ. Похожий вопрос был рассмотрен на семинаре, видео «Ответы на вопросы», вопрос №5 — [15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

Как заполнить 2-НДФЛ при невозможности удержать налог

Все организации и ИП, выплачивающие доходы физическим лицам, обязаны удержать с этих доходов НДФЛ, поскольку согласно п. 1 и 2 ст. 226 Налогового кодекса РФ они признаются налоговыми агентами.

Но бывают ситуации, когда удержать налог с доходов нет возможности. Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

Уведомлять о невозможности удержания НДФЛ нужно по форме, утвержденной Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

С момента сообщения обязанность по уплате налога возлагается на физлицо, и организация перестает исполнять функции налогового агента (письмо ФНС РФ от 02.12.2010 № ШС-37-3/16768@).

Уплату налога должен произвести сам налогоплательщик при подаче в ИФНС по месту своего нахождения налоговой декларации по НДФЛ (письмо ФНС РФ от 22.08.2014 № СА-4-7/16692).

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

Неудержание НДФЛ в результате счетной ошибки

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Срок подачи 2-НДФЛ

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Кому и как отправить сообщение о невозможности удержания

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» отражается сумма фактически выплаченного дохода, с которого не удержан налог, отдельной строкой по соответствующим кодам доходов;

в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» указывается:

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

После отправки в налоговый орган сообщения по форме 2-НДФЛ с признаком «2», по итогам года в общем порядке необходимо сдать справку 2-НДФЛ с признаком «1» (ст. 216, п. 2 ст. 230 НК РФ, пп. 1.1 п. 1 Приказа ФНС РФ от 30.10.2015 № ММВ-7-11/485@, раздел II Порядка заполнения справки 2-НДФЛ, письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Если справку 2-НДФЛ будет сдавать правопреемник за реорганизованную организацию, то в соответствии с изменениями, внесенными Приказом ФНС РФ от 17.01.2018 № ММВ-7-11/19@, в поле «Признак» ему следует указать «4» (гл. II Порядка заполнения справки 2-НДФЛ).

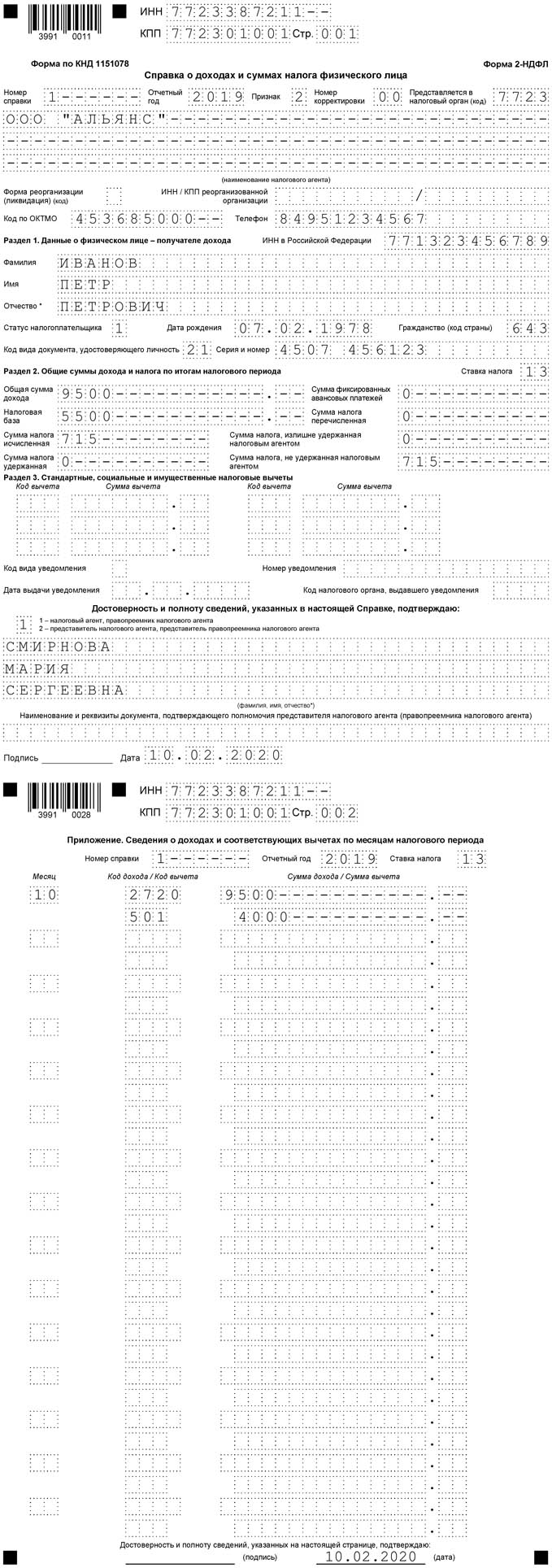

Пример заполнения справки 2-НДФЛ с признаком 2

Размер вычета — 4 000 рублей. Код вычета — 501. Налоговая база: 5 500 рублей (9 500 руб. — 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Санкции

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Справка 2-НДФЛ за 2020 год: самое важное

По итогам налогового периода фирма должна отчитаться в налоговой инспекции по удержанному и уплаченному налогу с доходов физических лиц по каждому работнику. Для этого нужно сдать в ИФНС справки по форме № 2-НДФЛ.

Форма справки утверждена приказом ФНС России от 2 октября 2018 года № ММВ-7-11/566@. Отчитаться по данной форме за 2020 год нужно не позднее 1 марта 2021 года.

На кого подавать справку 2-НДФЛ

Справку 2-НДФЛ составляют на каждого работника, а также на граждан, которым фирма выплачивала доход по гражданско-правовым договорам.

В ней указывают все доходы, полученные физлицом в истекшем году, а также суммы налоговых вычетов и суммы исчисленного и удержанного НДФЛ за год. Такие справки 2-НДФЛ имеют признак «1».

Признак в справке 2-НДФЛ

Признак в справке 2-НДФЛ показывает, кто (налоговый агент или его правопреемник) и в каком случае ее подает.

Этот реквизит может принимать следующие значения:

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Справка 2-НДФЛ с признаком 2

Отдельно расскажем, когда заполняют справку 2-НДФЛ с признаком 2.

Если компания выплатила кому-либо из своих работников доход, но не смогла удержать налог из этого дохода и не перечислила его в бюджет, нужно сообщить об этом в инспекцию.

Сообщают об этом в инспекцию также справку 2-НДФЛ, в которой проставляют признак «2». В ней указывают сумму дохода, с которого не удержан налог, и сумму неудержанного налога (п. 5 ст. 226 НК РФ). Срок сдачи – 1 марта.

Физическому лицу придется заплатить не удержанный с него работодателем налог самостоятельно не позднее 1 декабря. Инспекция должна выслать ему налоговое уведомление, поэтому декларацию 3-НДФЛ ему подавать не нужно (подп. 4 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

Как подать справки 2-НДФЛ

Справки 2-НДФЛ нужно сдавать в налоговую инспекцию по месту учета организации или по месту жительства ИП по телекоммуникационным каналам связи.

На бумаге подать справки можно, если численность сотрудников не превышает 10 человек (п. 2 ст. 230 НК РФ).

Справки 2-НДФЛ на бумажном носителе можно сдать:

Если справки подаются лично в инспекцию, то они будут считаться представленными в день подачи, а если отправляются почтой — в день отправки письма.

Чтобы сдать справки 2-НДФЛ на бумаге, к ним нужно составить сопроводительный реестр в двух экземплярах. Форма реестра приведена в приложении 1 к Приказу ФНС России от 2 октября 2018 г. № ММВ-7-11/566@.

Если у организации есть обособленные подразделения, то по работникам этих подразделений и по физлицам, с которыми подразделение заключило гражданско-правовые договоры, справки нужно сдавать в ту налоговую инспекцию, где обособленное подразделение состоит на учете (п. 2 ст. 230 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как могут оштрафовать?

В случае нарушения срока подачи справок 2-НДФЛ налоговая инспекция начислит вам штраф — 200 рублей за каждую справку (п. 1 ст. 126 НК РФ).

Кроме того, от 300 до 500 рублей грозит в этом случае руководителю организации (ст. 15.6 КоАП РФ).

Обратите внимание: вам, как налоговому агенту, штраф не выпишут, если вы самостоятельно обнаружите ошибки и представите в налоговую инспекцию уточненные документы до момента, когда вы узнали, что неточности, содержащиеся в представленных вами документах (сведениях) обнаружили налоговые инспекторы (п. 2 ст. 126.1 НК РФ).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование