Справка 182н о сумме заработной платы за два календарных года

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

Образец оформления справки по форме 182н

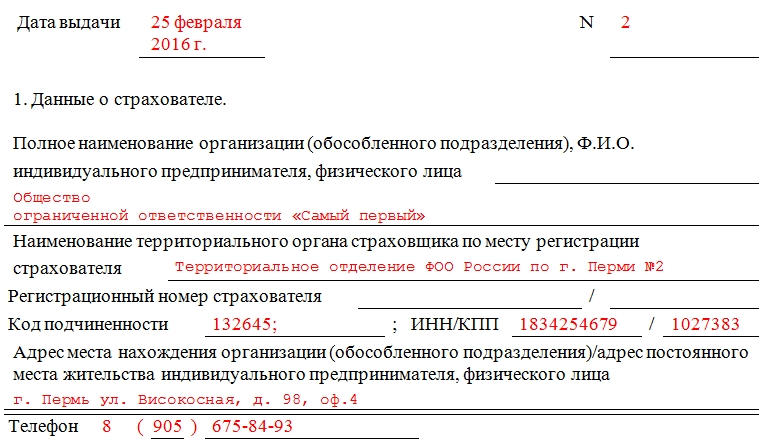

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

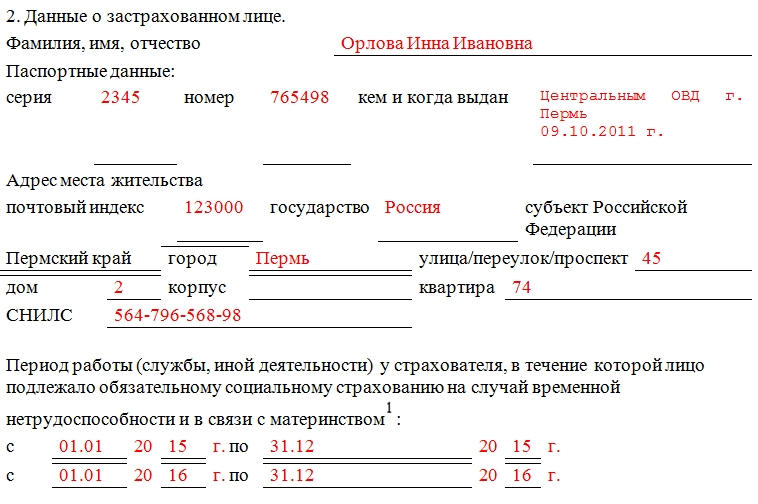

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

Заполнение данных о заработной плате

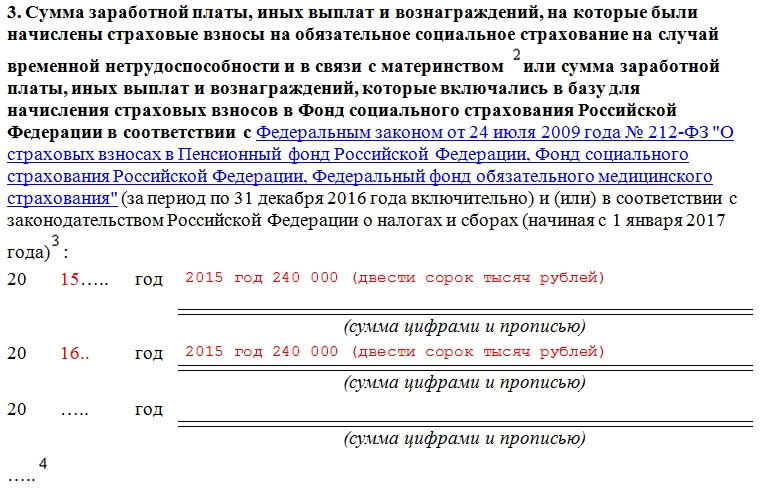

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Приказ Минфина России от 22.07.2020 № 148н «Об утверждении порядка представления железнодорожными перевозчиками таможенным органам информации о месте нахождения временно ввезенного железнодорожного транспортного средства международной перевозки и (или) перевозимых на железнодорожных транспортных средствах контейнеров, в том числе используемых для внутренних перевозок, осуществляемого с использованием информационных систем»

В соответствии с частью 3 статьи 197 Федерального закона от 3 августа 2018 г. N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082; 2020, N 24, ст. 3740) и пунктом 1 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации» (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; 2020, N 21, ст. 3274), ПРИКАЗЫВАЮ:

2. Федеральной таможенной службе (Булавину В.И.) в течение шести месяцев со дня вступления в силу настоящего приказа внести необходимые изменения в информационно-программные средства Единой автоматизированной информационной системы таможенных органов в соответствии с Порядком.

3. Контроль за исполнением настоящего приказа таможенными органами возложить на руководителя Федеральной таможенной службы Булавина В.И.

4. Настоящий приказ вступает в силу по истечении тридцати дней после дня его официального опубликования.

Федеральный закон от 14 ноября 2017 г. N 317-ФЗ «О ратификации Договора о Таможенном кодексе Евразийского экономического союза» (Собрание законодательства Российской Федерации, 2017, N 47, ст. 6843).

3. В требовании должностным лицом контролирующего таможенного органа указываются следующие сведения:

1) номер требования;

2) о железнодорожном перевозчике (полное или краткое (сокращенное) наименование (при наличии) юридического лица, организации, не являющейся юридическим лицом, адрес юридического лица, организации, не являющейся юридическим лицом, идентификационный номер налогоплательщика);

3) номер декларации на транспортное средство;

4) номер единицы железнодорожного подвижного состава, контейнера;

5) срок временного ввоза;

Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082; 2020, N 24, ст. 3740.

7) о должностном лице контролирующего таможенного органа (инициалы, фамилия, должность), составившем требование;

8) о необходимости представления железнодорожным перевозчиком контролирующему таможенному органу сведений:

о станциях отправления и назначения в случае осуществления внутренней перевозки.

5. Требование после его формирования с использованием ИПС ЕАИС ТО направляется в информационную систему железнодорожного перевозчика в автоматизированном режиме.

6. При получении железнодорожным перевозчиком требования в электронном виде посредством электронных каналов связи контролирующему таможенному органу поступает уведомление о доставке требования в автоматическом режиме, и железнодорожный перевозчик в срок, указанный в требовании, формирует и направляет в электронном виде ответ, подписанный ЭП, с указанием сведений о номере требования и следующей информации:

1) о фактическом месте нахождения ТСМП (с указанием наименования станции и адреса ее места нахождения) и виде перевозки при осуществлении внутренней перевозки, предусмотренной пунктом 5 статьи 275 ТК ЕАЭС;

2) о номере единицы железнодорожного подвижного состава, контейнера;

3) о станциях отправления и назначения в случае осуществления внутренней перевозки.

Официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 23.12.2016.

Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/, 05.06.2014, с изменениями, внесенными Протоколом о внесении изменения в Договор о Евразийском экономическом союзе от 29 мая 2014 г. (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 16.03.2018).

Порядок подключения информационных систем, предназначенных для представления участниками внешнеэкономической деятельности сведений таможенным органам в электронной форме с использованием информационно-вычислительных сетей общего пользования.

Зарегистрирован в Минюсте России 21.02.2008, регистрационный N 11201.

8. При предоставлении информации железнодорожным перевозчиком на требование таможенного органа в ЕАИС ТО в автоматическом режиме проводится проверка действия сертификата ключа ЭП железнодорожного перевозчика.

Приказ Минфина России от 11.10.2021 № 148н «Об утверждении порядка заполнения таможенного приходного ордера при его использовании для исчисления и уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин и таможенных сборов в отношении товаров, не относящихся к товарам для личного пользования, в случаях, если их исчисление не может быть произведено в документе, на основании которого осуществляется таможенное декларирование указанных товаров, либо в ином документе, предусмотренном для исчисления таких платежей, а также иных платежей, взимание которых возложено на таможенные органы, внесения в него изменений и его использования»

В соответствии с частью 5 статьи 29 Федерального закона от 3 августа 2018 г. N 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082) и пунктом 1 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; 2020, N 40, ст. 6251), ПРИКАЗЫВАЮ:

1. Утвердить прилагаемый порядок заполнения таможенного приходного ордера при его использовании для исчисления и уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин и таможенных сборов в отношении товаров, не относящихся к товарам для личного пользования, в случаях, если их исчисление не может быть произведено в документе, на основании которого осуществляется таможенное декларирование указанных товаров, либо в ином документе, предусмотренном для исчисления таких платежей, а также иных платежей, взимание которых возложено на таможенные органы, внесения в него изменений и его использования.

2. Контроль за исполнением настоящего приказа таможенными органами возложить на руководителя Федеральной таможенной службы Булавина В.И.

Опубликовано на официальном сайте Евразийского экономического союза http://www.eaeunion.org/, 2 июля 2021 г., Договор о Евразийском экономическом союзе от 29 мая 2014 г. (Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/, 5 июня 2014 г.).

ввозной таможенной пошлины;

вывозной таможенной пошлины;

акцизов, взимаемых при ввозе подакцизных товаров на таможенную территорию ЕАЭС;

таможенных сборов за таможенное сопровождение;

таможенных сборов за хранение;

Собрание законодательства Российской Федерации, 2018, N 32, ст. 5082; 2020, N 52, ст. 8579.

денежных средств, внесенных в качестве обеспечения исполнения обязательств организации, в связи с неиспользованием приобретенных акцизных марок в соответствии с их назначением;

иных платежей, взимание которых возложено на таможенные органы в соответствии с законодательством Российской Федерации, если таким законодательством установлено, что для их исчисления и уплаты используется ТПО.

Федеральный закон от 14 ноября 2017 г. N 317-ФЗ «О ратификации Договора о Таможенном кодексе Евразийского экономического союза» (Собрание законодательства Российской Федерации, 2017, N 47, ст. 6843).

В случае невозможности заполнения ТПО в виде документа на бумажном носителе на печатающем устройстве с помощью штатных программных средств ЕАИС ТО допускается рукописное заполнение ТПО с последующим созданием уполномоченным должностным лицом, заполнившим такой ТПО, его электронной копии в центральной базе данных ЕАИС ТО.

Электронный ТПО заполняется в соответствии с форматом и структурой, утвержденными ФТС России в соответствии с частью 4 статьи 282 Федерального закона N 289-ФЗ.

Опубликовано на официальном сайте Евразийского экономического союза http://www.eaeunion.org/, 2 июля 2021 г., Договор о Евразийском экономическом союзе от 29 мая 2014 г. (Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/, 5 июня 2014 г.).

Опубликовано на официальном сайте Комиссии Таможенного союза http://www.tsouz.ru, 21 сентября 2010 г., Договор о Евразийском экономическом союзе от 29 мая 2014 г. (Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/, 5 июня 2014 г.).

В каждом из ДТПО исчисляются платежи в отношении до 4 наименований товаров либо до 16 платежей, не связанных непосредственно с перемещением товаров через таможенную границу ЕАЭС (до 4 в каждом из разделов ДТПО).

Сведения об исчислении акцизов по маркированным товарам ЕАЭС указываются в ТПО раздельно в отношении каждого маркированного товара ЕАЭС, отнесенного к одному классификационному коду в соответствии с ТН ВЭД ЕАЭС.

Если в одном ТПО указываются сведения об исчислении акцизов по маркированным товарам ЕАЭС в отношении более чем одного товара, в дополнение к основному листу ТПО используются ДТПО. Сведения об исчислении утилизационного сбора указываются в ТПО раздельно в отношении каждого колесного транспортного средства (шасси) и (или) прицепа к нему либо самоходной машины и (или) прицепа к ней.

Если в одном ТПО указываются сведения об исчислении утилизационного сбора в отношении более чем одного транспортного средства, в дополнение к основному листу ТПО используются ДТПО.

7. ТПО заполняется на русском языке. Если в документах встречается написание наименований товаров с использованием букв латинского алфавита, то такие сведения указываются буквами латинского алфавита.

8. Если какая-либо графа ТПО не заполняется, в ней ставится прочерк.

9. Формирование порядкового номера и присвоение ТПО справочного номера осуществляются в автоматическом режиме при заполнении графы 1 «Справочный номер» ТПО.

10. Графа 1 «Справочный номер» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

Опубликовано на официальном сайте Евразийского экономического союза http://www.eaeunion.org/, 5 сентября 2019 г., Договор о Евразийском экономическом союзе от 29 мая 2014 г. (Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/, 5 июня 2014 г.).

Собрание законодательства Российской Федерации, 1998, N 26, ст. 3009; 2013, N 43, ст. 5448; 2017, N 50, ст. 7564.

расчет суммы утилизационного сбора в отношении самоходных машин и (или) прицепов к ним, уплачиваемого лицами, указанными в абзацах втором и пятом пункта 3 статьи 24.1 Федерального закона N 89;

заявление о приобретении акцизных марок;

заявление о принятии предварительного решения о классификации товаров в соответствии с ТН ВЭД ЕАЭС;

иной документ, содержащий информацию о платежах, указанных в пункте 2 настоящего порядка, на основании которого формируется ТПО.

10.2. Во второй строке графы (соответствующих реквизитах структуры ТПО) указывается регистрационный номер одного из документов, указанных в пункте 11.1 настоящего порядка.

11. Графа 2 «Тип ордера» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

11.1. Во втором подразделе графы (в соответствующем реквизите структуры ТПО) указывается:

11.2. В третьем подразделе графы (в соответствующем реквизите структуры ТПО) указываются:

Если ТПО используется для исчисления платежей, не связанных с перемещением товаров через таможенную границу ЕАЭС, третий подраздел графы не заполняется.

11.3. В четвертом подразделе графы (в соответствующем реквизите структуры ТПО) указывается код вида транспорта в соответствии с классификатором видов транспорта и транспортировки товаров, утвержденным Решением N 378.

12. Графа 3 «Количество листов» заполняется в соответствии с Порядком заполнения ТПО.

13. Графа 4 «Плательщик» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

13.1. В первом подразделе графы указываются сведения о лице, у которого возникла обязанность по уплате платежа, исчисляемого с применением ТПО.

13.1.1. В отношении юридического лица в первом подразделе графы указываются следующие сведения:

адрес в пределах места нахождения юридического лица;

идентификационный номер налогоплательщика, в случае если лицо состоит на учете в налоговых органах Российской Федерации;

Опубликовано на официальном сайте Комиссии Таможенного союза http://www.tsouz.ru, 2 июня 2010 г., Договор о Евразийском экономическом союзе от 29 мая 2014 г. (Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/, 5 июня 2014 г.).

б) административно-территориальную единицу (регион, область, район);

в) населенный пункт;

г) улицу (бульвар, проспект, проезд);

е) номер корпуса (строения);

ж) номер квартиры (комнаты, офиса).

13.1.2. В отношении индивидуального предпринимателя в первом подразделе графы указываются следующие сведения:

фамилия, имя, отчество (при наличии);

идентификационный номер налогоплательщика, в случае если лицо состоит на учете в налоговых органах Российской Федерации;

14. Графа 5 «Общая стоимость товаров» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

14.1. При взимании утилизационного сбора, акциза по маркированным товарам ЕАЭС, денежных средств, предназначенных для приобретения акцизных марок, и денежных средств за акцизные марки графа не заполняется.

15. Графа 6 «Курсы валют в евро» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

В случае если пересчет иностранной валюты для целей исчисления платежей не требуется, графа не заполняется.

16. Графа 7 «Общий вес товаров (кг)».

В случае если для целей исчисления платежей вес товара не учитывается, графа не заполняется, за исключением случаев, когда ТПО используется для исчисления таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, в таком случае графа заполняется в соответствии с Порядком заполнения ТПО.

17. Графа 8 «Дополнительная информация, представленные документы» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

17.2. Если платежи в отношении товаров исчислены в нескольких ТПО, в графе указывается информация о номерах таких ТПО, содержащихся в графе 1 «Справочный номер».

17.3. При взимании денежных средств, предназначенных для приобретения акцизных марок, в графе указываются регистрационный номер и дата представленного в таможенный орган заявления на выдачу акцизных марок.

17.4. При взимании денежных средств за акцизные марки в графе указываются регистрационный номер и дата представленного в таможенный орган заявления на выдачу акцизных марок, по которым отчет не представлен.

18. Графа 9 «Описание товара».

18.1. В графе указывается информация о товарах, в отношении которых подлежат уплате платежи:

наименование и описание товаров, необходимые для применения ставок таможенных пошлин, налогов и иных платежей;

страна происхождения товаров;

сведения о производителе, товарных знаках, марках, моделях, артикулах, стандартах и иных технических характеристиках товаров.

При исчислении платежей в отношении транспортных средств, перемещаемых через таможенную границу ЕАЭС в качестве товара, указываются марка, модель, идентификационный номер (VIN), момент выпуска, объем двигателя, мощность двигателя, номер паспорта транспортного средства, паспорта шасси транспортного средства или паспорта самоходной машины (в случае если на момент заполнения ТПО у уполномоченного должностного лица, заполняющего ТПО, имеется информация о данных номерах).

При написании идентификационного номера транспортного средства, имеющего буквенно-цифровую структуру, используются только арабские цифры и латинские буквы. В случае невозможности определения идентификационного номера транспортного средства указывается номер его кузова.

Собрание законодательства Российской Федерации, 2014, N 2, ст. 115; 2021, N 27, ст. 5372.

Собрание законодательства Российской Федерации, 2016, N 7, ст. 991; 2021, N 27, ст. 5372.

Категории (виды) колесных транспортных средств (шасси) и прицепов к ним указываются в соответствии с перечнем видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора, утвержденным Постановлением N 1291.

Категории (виды) самоходных машин и прицепов к ним указываются в соответствии с перечнем видов и категорий самоходных машин и прицепов к ним, в отношении которых уплачивается утилизационный сбор, а также размеров утилизационного сбора, утвержденным Постановлением N 81.

18.4. При взимании денежных средств, предназначенных для приобретения акцизных марок, графа не заполняется.

Собрание законодательства Российской Федерации, 2020, N 52, ст. 8582.

18.6. При заполнении ТПО в целях указания сведений об исчислении и уплате государственной пошлины за принятие предварительного решения о классификации товаров в соответствии с ТН ВЭД ЕАЭС графа не заполняется.

19. Графа 10 «Товар N» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

20. Графа 11 «Код товара» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

20.1. В графе указывается код товара в соответствии с ТН ВЭД ЕАЭС, описанный в графе 9 ТПО.

21. Графа 12 «Вес товара (кг)».

21.1. В графе указывается вес товара, описанного в графе 9 ТПО, с учетом первичной упаковки товара, которая неотделима от товара до его потребления и (или) в которой товар представляется для розничной продажи.

22. Графа 13 «Количество товара».

Опубликовано на официальном сайте Евразийской экономической комиссии http://www.tsouz.ru/, 23 июля 2012 г., Договор о Евразийском экономическом союзе от 29 мая 2014 г. (Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/, 5 июня 2014 г.).

22.3. При взимании денежных средств, предназначенных для приобретения акцизных марок, указывается общее количество акцизных марок, за которые производится оплата.

22.4. При взимании денежных средств за акцизные марки в графе указывается общее количество акцизных марок, за которые производится оплата.

23. Графа 14 (резервная).

24. Графа 15 (резервная).

Если в счет платежей, подлежащих уплате по ТПО, подлежит зачету денежный залог, в графе указываются реквизиты таможенной расписки, оформленной в подтверждение принятия такого денежного залога.

25. Графа 16 (резервная) не заполняется.

26. Графа 17 «Стоимость товара» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

27. Графа 18 «Исчисление платежей».

Если ТПО применяется для исчисления и уплаты ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, таможенных сборов за таможенные операции, то подразделы «Вид», «База для исчисления», «Ставка», «Сумма» заполняются по правилам заполнения колонок «Вид», «Основа начисления», «Ставка», «Сумма» графы 47 декларации на товары, определенным подпунктом 45 пункта 15 Порядка заполнения ДТ.

в первой строке производится исчисление платежа в полном размере, подлежащего уплате в Российской Федерации;

в третьей строке подраздела «Сумма» указывается в российских рублях сумма платежа, подлежащая доплате, в размере разницы между суммами платежа, исчисленными в первой и второй строках, в том числе по суммам платежа.

27.3. При исчислении утилизационного сбора указываются:

27.4. При исчислении акциза по маркированным товарам ЕАЭС указываются:

27.5. При исчислении денежных средств, предназначенных для приобретения акцизных марок, указываются:

Собрание законодательства Российской Федерации, 2010, N 9, ст. 968.

27.6. При исчислении денежных средств за акцизные марки указываются:

27.7. При исчислении государственной пошлины за принятие предварительного решения о классификации товаров в соответствии с ТН ВЭД ЕАЭС указываются:

28. Графа 19 «Общая сумма, подлежащая уплате (взысканию)» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

Сведения указываются раздельно по каждому виду платежа.

При указании сведений о начисленных суммах процентов и пеней подразделы «База для исчисления» и «Ставка» не заполняются.

В подразделе «Сумма» указываются общие суммы процентов и пеней, исчисленных и подлежащих уплате за все товары, в отношении которых в ТПО исчислены проценты и пени.

При исчислении таможенных сборов за таможенные операции суммы таможенных сборов указываются в отдельных строках в зависимости от установленной базы для исчисления таможенных сборов.

29. Графа 20 «Подробности уплаты (взыскания)» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

В элементе 6 графы указываются:

30. Графа 21 «Прекращение обязанности» не заполняется в соответствии с Порядком заполнения ТПО.

31. Графа 22 «ТПО заполнен» заполняется в соответствии с Порядком заполнения ТПО, учитывая следующее.

В случае если ТПО в виде электронного документа удостоверяется электронной цифровой подписью уполномоченного должностного лица таможенного органа, которым сформирован ТПО, то такой ТПО удостоверяется усиленной квалифицированной электронной подписью уполномоченного должностного лица таможенного органа, код которого указан в графе 1 «Справочный номер» ТПО, за исключением случаев внесения изменений в ТПО.

32. Графа 23 «Подпись плательщика».

Если плательщиком либо лицом, которое вправе уплачивать платежи за плательщика, является юридическое лицо либо физическое лицо, зарегистрированное в качестве индивидуального предпринимателя, в графе дополнительно к подписи лица (представителя юридического лица) проставляется печать данного лица (при наличии).

При оформлении электронного ТПО в графе указываются фамилия и инициалы плательщика либо уполномоченного представителя.

33. Графа 24 «Реквизиты платежа» заполняются в соответствии с Порядком заполнения ТПО.

34. В электронном ТПО используются сведения технического характера, необходимые для автоматизированной обработки ТПО. Такие сведения указываются должностным лицом таможенного органа либо формируются в автоматическом режиме. Состав указанных сведений определяется в структуре электронного ТПО.

В элементе 2 Графы 1 «Справочный номер» указывается дата оформления ТПО.

Элемент 2 Графы 1 «Справочный номер» формируется по следующей схеме:

Порядковый номер формируется путем сквозной нумерации, начиная с единицы.

Формирование порядкового номера и присвоение ТПО справочного номера осуществляются уполномоченным должностным лицом. Справочный номер фиксируется в Журнале регистрации ТПО, оформляемых при НШС.

После возобновления работы штатных программных средств ЕАИС ТО уполномоченное должностное лицо оформляет ТПО в виде электронного документа или документа на бумажном носителе в соответствии с Порядком заполнения ТПО.

36. Электронный ТПО доводится до плательщика либо уполномоченного представителя с использованием автоматизированной подсистемы «Личный кабинет», размещенной на информационном ресурсе ФТС России в информационно-телекоммуникационной сети «Интернет», и (или) в соответствии с порядком, установленным ФТС России согласно части 3 статьи 283 Федерального закона N 289-ФЗ.

По заявлению плательщика либо уполномоченного представителя им выдаются копии электронных ТПО, распечатанные на бумажном носителе и заверенные таможенным органом.

37. ТПО в виде документа на бумажном носителе распечатывается на листах формата A4 в двух экземплярах, каждый из которых распределяется в соответствии с пунктом 38 настоящего порядка и заверяется оттиском личной номерной печати и подписью уполномоченного должностного лица, заполнившего ТПО.

В случае отсутствия у уполномоченного должностного лица личной номерной печати экземпляры ТПО заверяются его подписью с указанием фамилии, имени и отчества (при наличии).

38. Первый экземпляр ТПО в виде документа на бумажном носителе остается в таможенном органе, оформившем ТПО, вместе с таможенной декларацией и (или) иными документами, представленными в таможенный орган для целей совершения таможенных операций и (или) исчисления платежей.

Второй экземпляр ТПО выдается плательщику либо уполномоченному представителю при наличии такой возможности либо хранится вместе с первым экземпляром.

Допускается формирование нескольких Квитанций плательщика на часть подлежащей уплате суммы платежей.

40. Сведения, указанные в ТПО, подлежат изменению:

1) при выявлении по результатам проведенного таможенного контроля или иного вида государственного контроля (надзора), осуществляемого таможенными органами в пределах своей компетенции в соответствии с актами, составляющими право ЕАЭС, или законодательством Российской Федерации, обстоятельств, влияющих на размер подлежащих уплате платежей и (или) на иные сведения, подлежащие указанию в ТПО, в том числе при выявлении:

недостоверных сведений о товарах;

необходимости внесения дополнений в сведения, указанные в ТПО;

несоблюдения условий ввоза товаров с освобождением от уплаты платежей;

фактов совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению такими товарами, установленных в связи с предоставлением освобождения от уплаты платежей;

несоответствия сведений, указанных в ТПО, сведениям, содержащимся в документах, представленных при таможенном декларировании товаров, и (или) подлежащим указанию в ТПО;

ошибок в исчислении платежей и (или) в сведениях об уплате (взыскании) платежей;

2) по результатам рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц либо на основании вступивших в силу решений судебных органов Российской Федерации;

3) при внесении изменений в следующие сведения:

сведения, указанные в расчете суммы утилизационного сбора в отношении колесных транспортных средств (шасси) и (или) прицепов к ним, уплату которого осуществляют плательщики, указанные в абзацах втором и пятом пункта 3 статьи 24.1 Федерального закона N 89;

сведения, указанные в расчете суммы утилизационного сбора в отношении самоходных машин и (или) прицепов к ним, уплачиваемого лицами, указанными в абзаце втором или пятом пункта 3 статьи 24.1 Федерального закона N 89;

сведения, указанные в электронном паспорте транспортного средства (электронном паспорте шасси транспортного средства) и электронном паспорте самоходных машин и других видов техники, оказывающие влияние на размер подлежащего уплате утилизационного сбора;

4) при отражении сведений об уплате (взыскании) или возврате (зачете) платежей.

41. Внесение изменений в ТПО осуществляется таможенным органом, заполнившим ТПО, или иным таможенным органом, установившим основание для внесения таких изменений, не позднее 5 рабочих дней со дня наступления основания для внесения таких изменений.

42. Внесение изменений в ТПО, сформированный для целей уплаты таможенных платежей, специальных, антидемпинговых компенсационных пошлин, допускается в течение периода нахождения товаров под таможенным контролем, определяемого в соответствии со статьей 14 ТК ЕАЭС.

43. Внесение изменений в ТПО осуществляется путем оформления нового ТПО в соответствии с разделом III Порядка заполнения ТПО.

44. При внесении изменений в ТПО графа 1 «Справочный номер», графа 8 «Дополнительная информация, представленные документы» и графа 20 «Подробности уплаты (взыскания)» нового ТПО заполняется в соответствии с разделом III Порядка заполнения ТПО.

45. При внесении изменений в ТПО графа 21 «Прекращение обязанности» нового ТПО заполняется, учитывая следующее.

В графе указываются сведения о сумме платежа, пеней, в отношении которых обязанность по уплате прекратилась (за исключением случаев, когда такая обязанность прекратилась в связи с уплатой и (или) взысканием платежа, пеней) либо меры по взысканию не принимаются. Такие сведения указываются раздельно по каждому виду платежей, пеней.

Сведения о сумме платежа, пеней, в отношении которых обязанность по уплате прекратилась и (или) меры по взысканию не принимаются, формируются по следующей схеме:

46. В случае если внесение изменений в электронный ТПО формируется в автоматическом режиме, то такие изменения подписываются усиленной квалифицированной электронной подписью уполномоченного должностного лица таможенного органа, сформировавшего изменения в ТПО.