Порядок ввода в эксплуатацию основных средств (нюансы)

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Важно! С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Что изменили в учете ОС новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Можно ли по учтенному на счете 07 имуществу применить вычет по НДС? Ответ на этот вопрос вам даст подборка правоприменительной практики от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Энциклопедию спорных ситуаций.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

Скачать бланк ОС-1 можно бесплатно, кликнув по картинке нже:

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

Проводка «ОС введено в эксплуатацию» будет следующей:

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Как учитывать основные средства стоимостью до 100 000 рублей

С 2016 года лимиты стоимости основных средств скорректированы. Учет имущества до 100 000 рублей имеет ряд особенностей, а в налоговом и бухгалтерском учете могут возникать разницы. Как без ошибок вести учет таких средств, на что обратить внимание, расскажем в статье.

Лимиты стоимости

В бухгалтерском учете имущество стоимостью до 40 000 рублей можно на законных основаниях списать на затраты единовременно (ПБУ 6/01). Это значит, что его не надо учитывать на счете 01 и амортизировать.

Совсем иначе дело обстоит в налоговом учете. Основные средства дороже 100 000 рублей нужно амортизировать, все, что дешевле, придется списать сразу на затраты (п. 1 ст. 256 НК РФ). Такое правило применимо лишь к имуществу, введенному в эксплуатацию после 31.12.2015.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Подытожим правила учета основных средств.

1.ОС до 40 000 рублей

Бухучет: можно списать на затраты сразу в составе МПЗ или поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

2.ОС от 40 000 до 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

3.ОС дороже 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: поставить на учет как основное средство и начислять амортизацию.

Как видим, правила налогового и бухгалтерского учета ОС безоговорочно совпадают, если имущество дороже 100 000 рублей. Сравнять налоговый и бухгалтерский учет можно и при покупке ОС дешевле 40 000 рублей, списав имущество единовременно на затраты.

Во всех остальных случаях возникнут временные разницы (ПБУ 18/02).

Однако в налоговом учете неамортизируемое имущество до 100 000 рублей можно списывать частями (пп. 3 п. 1 ст. 254 НК РФ). Но в таком случае безопаснее списывать аналогичным образом имущество стоимостью и до 40 000 рублей, и стоимостью от 40 000 до 100 000 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Учет временных разниц на примере

Как учесть разницы, возникающие в учете, рассмотрим на примере.

ООО «Стена» в январе 2018 года купило монитор. В этом же месяце монитор введен в эксплуатацию в отделе кадров. Стоимость монитора за вычетом НДС составляет 51 300 руб. Срок полезного использования 36 месяцев. Согласно учетной политике в бухгалтерском учете монитор является основным средством, а в налоговом учете — малоценным имуществом.

Дебет 01 Кредит 08 — 51 300 — монитор введен в эксплуатацию.

Дебет 68 Кредит 77 — 10 260 (51 300 × 20 %) — отражено отложенное налоговое обязательство (ОНО).

Начиная с февраля и в течение 36 месяцев бухгалтер ООО «Стена» будет делать проводки:

Дебет 44 (26, 25 и т. д.) Кредит 02 — 1 425 (51 300: 36) — начислена амортизация в феврале.

Дебет 77 Кредит 68 — 285 (1 425 × 20 %) — погашено отложенное налоговое обязательство.

Приобретая имущество, важно знать нюансы его учета. Ошибки могут привести к неверному исчислению налога на прибыль. Неверные проводки могут привести к искажению учета и отчетности. Действуйте согласно правилам учетной политики, НК РФ и утвержденным ПБУ, тогда у проверяющих не возникнет вопросов.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Как передавать материалы в эксплуатацию в 1С: Бухгалтерия 8.3? Инструкция

Во время создания и реализации продукции производственные и торговые компании применяют в своей деятельности спецодежду, спецоснастку и прочие материалы. Для отнесения таковых к расходным материалам, их срок службы не должен превышать срок более одного года. Вне зависимости от цены этих активов, они учитываются как материально-производственные запасы и списываются во время передачи в производство. В этой статье описано, как расходники передаются в эксплуатацию, какой метод отражения расходов выбрать при списании материалов в программе 1С: Бухгалтерия версии 8.3.

С 2021 года изменен порядок списания на расходы стоимости спецодежды и спецоснастки. Новыми правилами учета не предусмотрены способы списания стоимости в течение срока полезного использования или пропорционально объему продукции (работ, услуг). Стоимость спецодежды и спецоснастки, признанных запасами, подлежит единовременному списанию на расходы при передаче в эксплуатацию (Приказ Минфина России от 15.11.2019 № 180н).

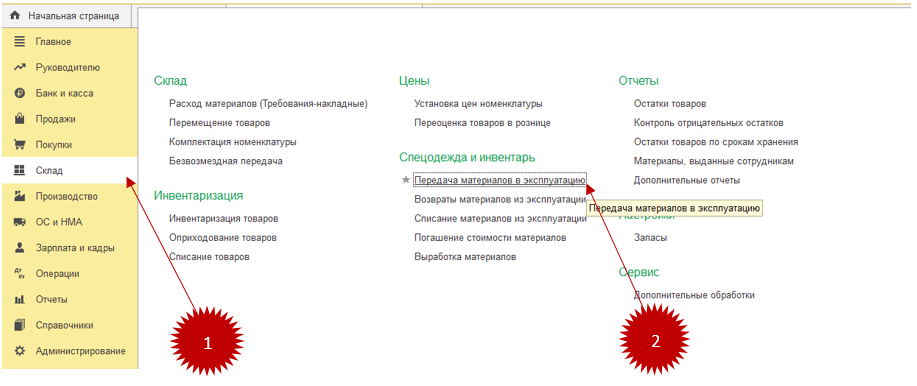

Передача расходных материалов в эксплуатацию происходит с использованием документа: «Расход материалов».

Передача спецодежды в эксплуатацию

Первый этап: формирование документа «Списание материалов в эксплуатацию»:

Отобразится соответствующая форма:

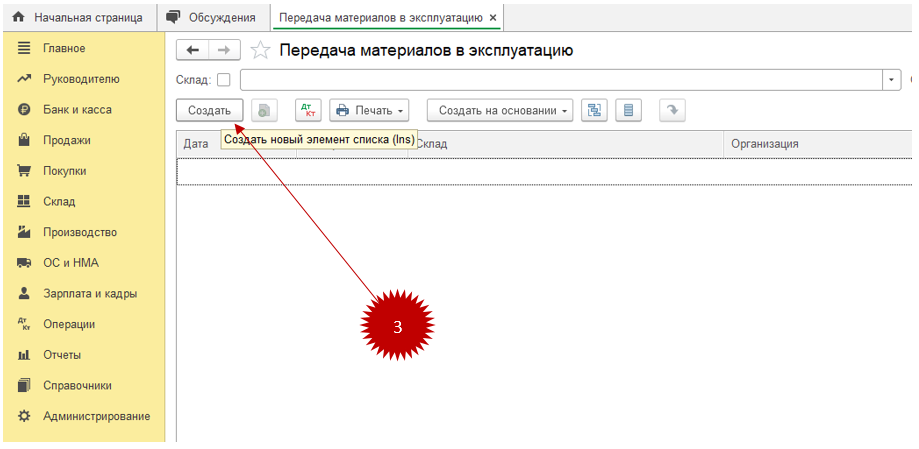

надо кликнуть на надпись «Создать» (3), после чего отобразится форма для заполнения:

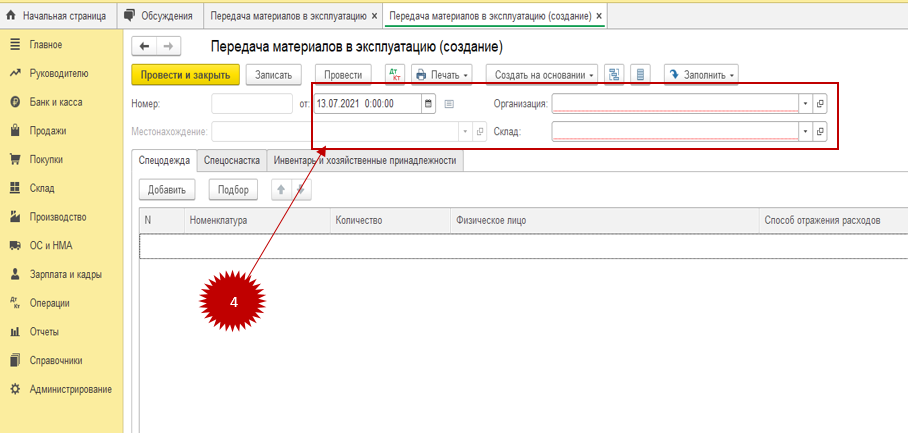

В шапке документа нужно заполнить следующую информацию (4):

Второй этап: для списания спецодежды нужно заполнить поля на одноименной вкладке:

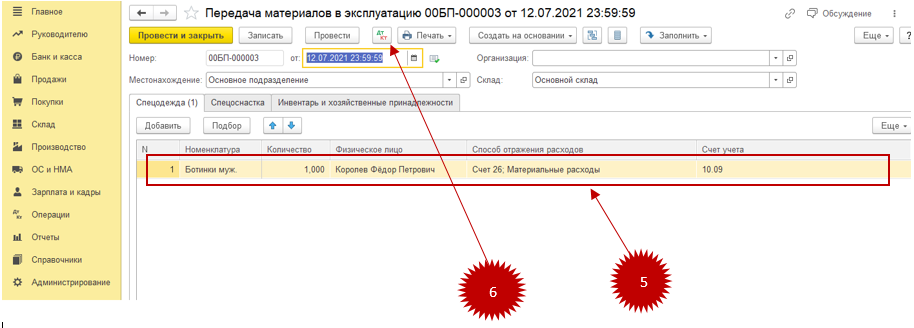

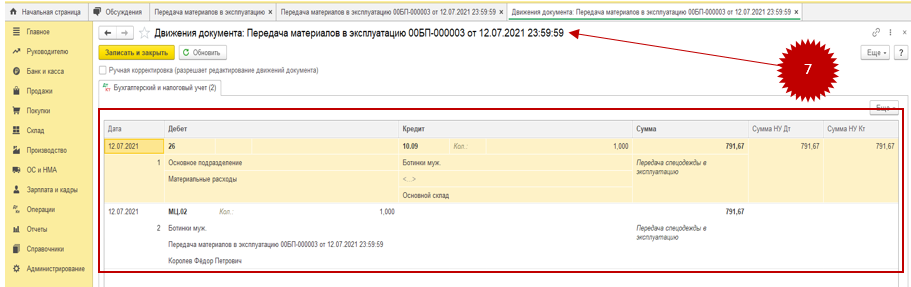

Для просмотра бухгалтерских проводок, сформированным после проведения документа, следует нажать на кнопку «ДТ/КТ» (6), (7).

В примере нашей операции будет видно, со счета 10.09 «Специальная одежда в эксплуатации» отражена передача спецодежды работнику и списание её стоимости на расходы в дебет счета 26 «Общехозяйственные расходы».

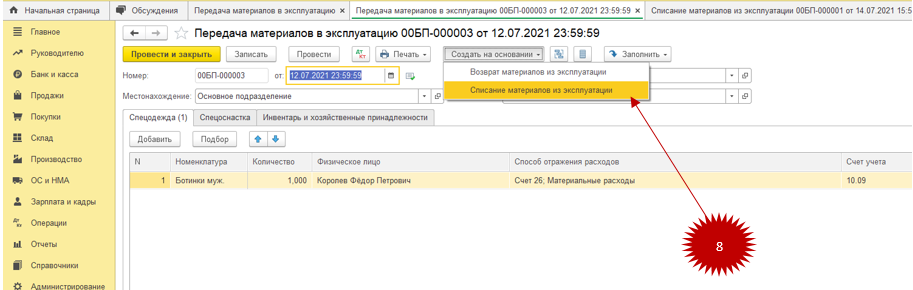

Специальный счет МЦ.02 под названием «Спецодежда в эксплуатации в программе предназначен для ведения учета материала по каждому работнику, который получил спецодежду. В случае, когда данная одежда становится негодной, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (8).

Передача спецоснастки в эксплуатацию

По спецоснастке со сроком использования не более 12 месяцев, переданной в эксплуатацию с 01.01.2021, стоимость в бухгалтерском учете списывается единовременно в момент передачи в эксплуатацию, для налогового учета в программе может применяться только аналогичный порядок, т.е. также единовременно при передаче в эксплуатацию.

Заполнение раздела «Спецоснастка» в форме «Передача материалов в эксплуатацию»

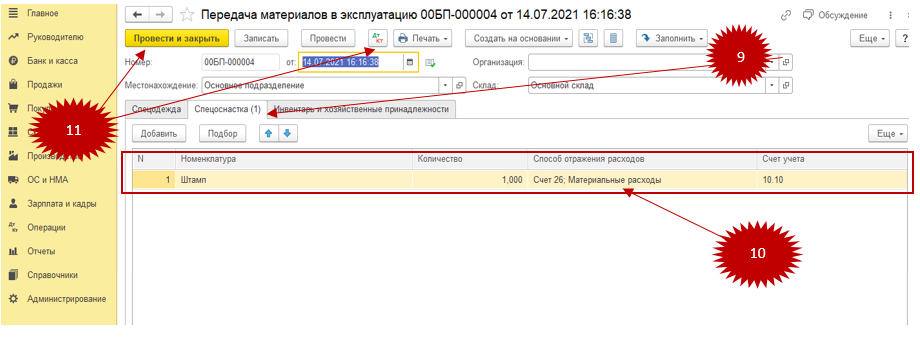

В программе спецоснастка, так же, как и спецодежда, передается в производство через документ «Передача материалов в эксплуатацию». Способ формирования этого документа описан в предыдущей части материала «Передача спецодежды в эксплуатацию». Создав документ «Передача материалов в эксплуатацию, перейдите раздел «Спецоснастка» (9).

Далее нужно заполнить табличную часть документа соответствующими значениями: номенклатура, количество, способ отображения расходов, счет учёта (10). Чтобы сохранить произведенные действия, нужно кликнуть на надпись «Провести» (11).

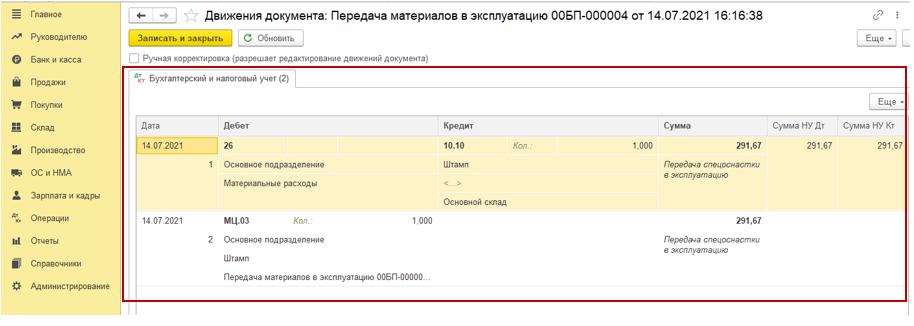

После этого в бухгалтерском учете появятся соответствующие записи. Для просмотра проводок необходимо кликнуть на надпись «ДтКт» (11). Откроется окно «Движения документа»:

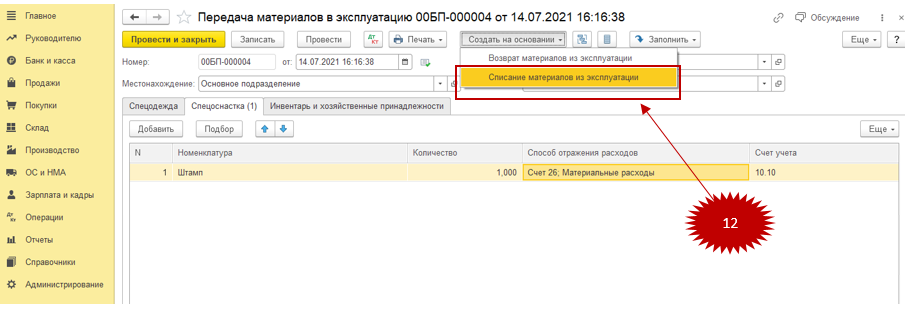

Из проводок видно, что программа списывает со счета 10.10 «Специальная оснастка и специальная одежда на складе» количество и стоимость передаваемой спецоснастки с одновременным отображением операции на забалансовом счете МЦ.03. Специальный счет МЦ.03 «Спецоснастка в эксплуатации» в программе предназначен для учета спецоснастки по подразделению. В случае, когда спецоснастка придет в негодность, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (12).

Передача хозяйственных принадлежностей и инвентаря в эксплуатацию

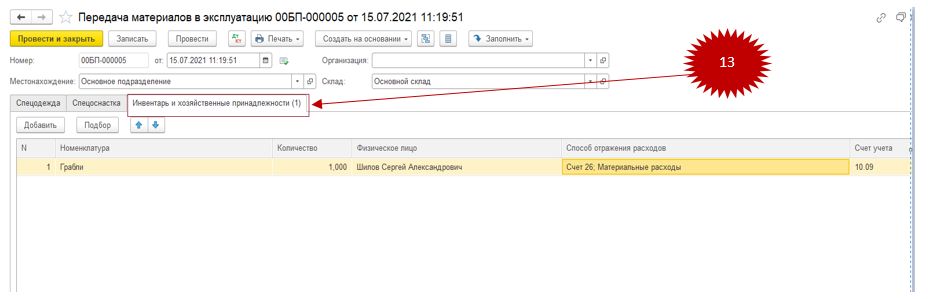

По аналогии с передачей спецодежды и спецоснастки, инвентарь передается в эксплуатацию через документ «Передача материалов в эксплуатацию». Для этого требуется заполнить раздел вышеуказанного документа «Инвентарь и хозяйственные принадлежности» (13).

Чтобы передать хозяйственный инвентарь, нужно использовать раздел «Инвентарь и хозяйственные принадлежности», а затем кликнуть на надпись «Добавить»

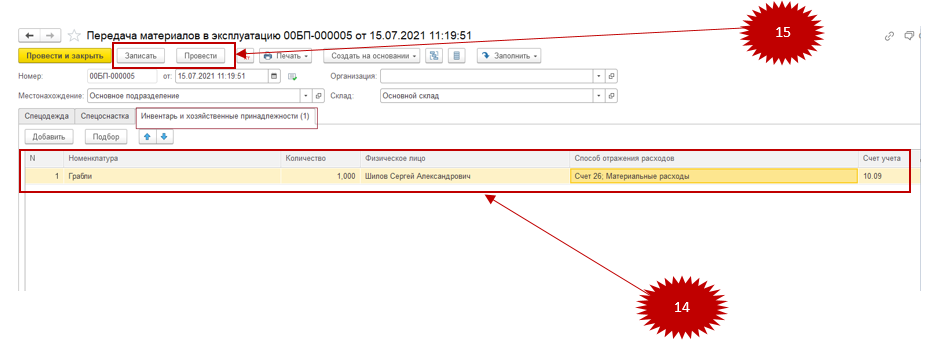

После этого необходимо заполнить следующие поля (14):

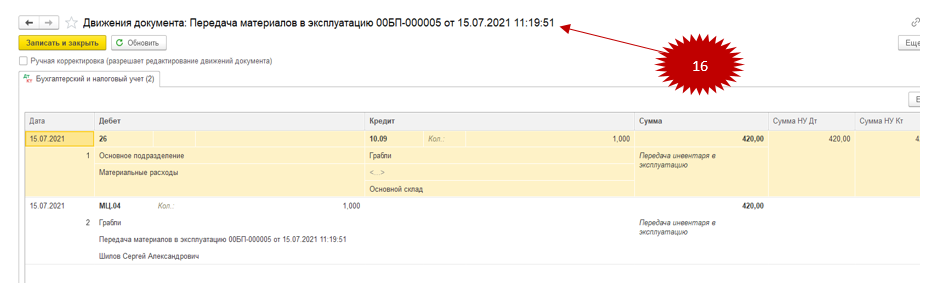

Чтобы завершить действие, надо кликнуть на надпись «Записать», а затем на «Провести» (15). После этого в бухгалтерском учете появятся соответствующие проводки (16).

Специальный счет МЦ.04 под названием «Инвентарь и хозяйственные принадлежности в эксплуатации» в программе 1С используется для ведения учета хозяйственного инвентаря по ответственным работникам. В случаях, когда хозяйственный инвентарь пришел в негодность, он списывается с остатков данного счета документом «Списание материалов из эксплуатации», по аналогии со спецодеждой и спецоснасткой.

Учет ОС стоимостью до 10 000 руб.

Автор: Фурагина О., эксперт информационно-справочной системы «Аюдар Инфо»

В консультации напомним особенности учета основных средств стоимостью до 10 000 руб.

Самое первое, на что следует обратить внимание при организации учета ОС стоимостью до 10 000 руб., это их забалансовый учет.

Согласно п. 39 СГС «Основные средства», п. 50 Инструкции № 157н первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом учете.

Если такой объект основного средства будет отражен на забалансовом счете, то контролирующие органы при проверке бюджетного учета признают это ошибкой.

Обратите внимание: На объект основных средств стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда, амортизация не начисляется.

Объектам стоимостью до 10 000 руб. включительно не присваивается инвентарный номер.

Забалансовый счет для учета объектов

Для учета находящихся в эксплуатации учреждения объектов основных средств стоимостью до 10 000 руб. включительно, кроме объектов библиотечного фонда и объектов недвижимого имущества, предназначен забалансовый счет 21 «Основные средства в эксплуатации» (п. 373 Инструкции № 157н).

Обратите внимание: Основные средства стоимостью до 10 000 руб., учитываемые на забалансовом счете, также подлежат инвентаризации.

Принятие объектов к учету

Объекты основных средств принимаются к учету на основании первичного документа, подтверждающего ввод (передачу) объекта в эксплуатацию, в условной оценке «один объект – 1 руб.», а в случае утверждения учреждением в рамках формирования учетной политики иного порядка – по балансовой стоимости введенного в эксплуатацию объекта.

Для оформления передачи в эксплуатацию объектов основных средств стоимостью до 10 000 рубл. включительно за единицу утверждена ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Записи в ведомость вносятся по каждому ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3 – 12).

Ведомость утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 10 000 руб. включительно.

Выбытие объектов

Выбытие объектов основных средств с забалансового учета, в том числе в связи с выявлением порчи, хищений, недостачи и (или) принятия решения об их списании (уничтожении), производится на основании:

акта о приеме-передаче объектов нефинансовых активов (ф. 0504101). Акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов. Учреждение в рамках формирования учетной политики вправе установить порядок применения этого акта при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов;

акта о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Акт о списании подписывается членами комиссии по поступлению и выбытию активов. После принятия оформленного акта, утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) оформляет бухгалтерские записи, в которых отражаются операции по списанию объектов в разделе «Отметка бухгалтерии о списании». На основании данного акта в разд. 3 «Движение объекта основных средств» инвентарной карточки учета нефинансовых активов (ф. 0504031) делается отметка о выбытии объекта.

Внутреннее перемещение объектов

Внутреннее перемещение объектов основных средств в учреждении отражается по забалансовому счету 21 на основании оправдательных первичных документов путем изменения материально ответственного лица и (или) места хранения.

В частности, накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) применяется для оформления и учета перемещения внутри учреждения объектов нефинансовых активов из одного структурного подразделения в другое, от одного лица, ответственного за использование имущества по его назначению и (или) за сохранность имущества, в том числе с полной материальной ответственностью, другому ответственному лицу.

Накладная выписывается передающей стороной (структурным подразделением-отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у ответственного лица, передающего объект основных средств, третий – передается ответственному лицу, принимающему объект основных средств.

Передача объектов в пользование

Передача введенных (переданных) в эксплуатацию объектов основных средств в возмездное или безвозмездное пользование отражается на основании акта приема-передачи по забалансовому счету путем изменения материально ответственного лица с одновременным отражением переданного объекта на соответствующем забалансовом счете 25 «Имущество, переданное в возмездное пользование (аренду)» либо на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

Принятие к забалансовому учету на указанные счета объектов имущества осуществляется на основании первичного учетного документа (акта приема-передачи) по стоимости, указанной в акте.

Выбытие объектов имущества с забалансового учета осуществляется на основании акта по стоимости, по которой объекты ранее были приняты к забалансовому учету (п. 381, 383 Инструкции № 157н).

Аналитический учет

Аналитический учет по забалансовому счету 21 ведется:

в разрезе объектов имущества, ответственных лиц, местонахождений объектов (адресов);

в карточке количественно-суммового учета материальных ценностей (ф. 0504041) в порядке, установленном учреждением в рамках формирования учетной политики (п. 374 Инструкции № 157н).

Напомним, Указаниями № 52н, утвержденными Приказом Минфина РФ от 30.03.2015 № 52н установлено, что карточка начинает заполняться с переноса остатков на начало года. Записи в ней ведутся на основании первичных (сводных) учетных документов, приложенных к журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому ответственному(-ым) лицу(-ам) отдельно.

Карточка формируются на бумажном носителе или в виде электронного регистра (п. 32 СГС «Концептуальные основы», п. 11, 19 Инструкции № 157н, Указания № 52н).

Бухгалтерские записи

Согласно п. 10, 33 – 41, Инструкции № 162н в бюджетном учете операции по вводу (передаче) в эксплуатацию основных средств стоимостью до 10 000 руб. включительно (кроме библиотечного фонда и объектов недвижимого имущества) оформляются следующими бухгалтерскими записями:

Наименование операции

Дебет

Кредит

Списаны с балансового учета основные средства стоимостью до 10 000 руб.

1 401 20 271

1 106 хх* 310

1 109 хх* 271

Приняты на забалансовый учет основные средства стоимостью до 10 000 руб.

Забалансовый счет 21

Списаны с забалансового учета основные средства стоимостью до 10 000 руб.

Бухгалтерский учет основных средств (ОС)

Данная статья представляет собой шпаргалку для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные с бухгалтерским учетом основных средств по нормам ПБУ 6/01. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Нормативная база

В 2020 году и ранее для учета основных средств организации применяли ПБУ 6/01 «Основные средства».

В 2021 году у компаний есть выбор. Они вправе по-прежнему применять ПБУ 6/01, либо перейти на федеральный стандарт бухгалтерского учета ФСБУ 6/2020 с аналогичным названием (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Начиная с 2022 года, все организации должны руководствоваться ФСБУ 6/2020. При этом ПБУ 6/01 утрачивает силу.

В этой статье изложены принципы, закрепленные в ПБУ 6/01.

Что относится к основным средствам

К основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия:

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Кроме того, в составе основных средств учитываются земельные участки, вода, недра и прочие природные ресурсы, а также капитальные вложения в арендованное имущество и на коренное улучшение земель.

Что не является основными средствами

Предметы, которые числятся как готовая продукция на складе производителя или как товары на складе торговой компании. Такое имущество предназначено для перепродажи, поэтому его нельзя расценивать как ОС.

Кроме того, основными средствами не являются материалы и объекты, находящиеся в пути или переданные в монтаж, капитальные и финансовые вложения (кроме капитальных вложений в арендованные объекты ОС и на коренное улучшение земель).

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950). Но некоторые специалисты придерживаются иной точки зрения и полагают, что раз части ЭВМ не смонтированы на едином фундаменте, то их можно учитывать как отдельные объекты. Именно этот подход кажется нам наиболее корректным. (Также см. «Учет комплексных объектов: амортизировать или списывать единовременно?»).

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

Обратите внимание: первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб. К первоначальной стоимости нужно отнести только 100 000 руб. (120 000 — 20 000), а сумму НДС учесть отдельно.

Общехозяйственные расходы (зарплата администрации, бухгалтеров, аренда офиса и проч.), как правило, не относятся к первоначальной стоимости. Исключение составляет ситуация, когда такие затраты связаны не со всей организацией, а только с данным основным средством (к примеру, премия, начисленная инженеру за настройку нового оборудования).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Так, изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Как принять объект ОС к учету

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Активы, стоимость которых не превышает 40 000 руб., допустимо отразить в составе материально-производственных запасов. Это значит, что компания вправе учесть такие объекты на счете 10 «Материалы», а стоимость сразу списать на текущие расходы. Аналогичные правила действуют и в налоговом учете, но там минимальный размер стоимости, который позволяет отнести имущество к основным средствам выше, а именно 100 000 руб..

Особые правила установлены для объектов недвижимости, права на которые подлежат государственной регистрации. Если здание уже построено, и капитальные вложения в него завершены, объект необходимо признать основным средством независимо от факта госрегистрации. В ситуации, когда здание еще не зарегистрировано, его следует отразить на специальном субсчете к счету 01.

При принятии к учету основного средства бухгалтер составляет акт. Можно воспользоваться унифицированным бланком по форме ОС-1 (для зданий и сооружений — по форме ОС-1а, для групп объектов — по форме ОС-1б), а можно разработать собственную форму.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Амортизация

После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено лишь для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются.

Согласно правилам бухучета существует четыре способа амортизации: линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

Тот или иной способ устанавливается не для отдельного основного средства, а для группы однородных объектов, например, транспортных средств, зданий и проч. Выбранный метод необходимо применять в течение всего срока полезного использования объекта, изменить метод нельзя.

К слову, в налоговом учете действуют иные правила. Там предусмотрено всего два метода: линейный и нелинейный. Тот или иной способ устанавливается не для группы, а для всех объектов, принадлежащих организации, причем выбранный метод амортизации можно менять.

Чтобы избежать расхождений, многие компании по возможности устанавливают и в бухгалтерском, и в налоговом учете линейный метод. Для его применения необходимо рассчитать годовую норму амортизации. Она равна 100%, деленным на количество лет полезного использования. Так, если срок полезного использования равен пяти годам, то годовая норма составит 20% (100%: 5 лет). Затем первоначальную стоимость объекта необходимо умножить на норму, и получится годовая сумма амортизационных отчислений.

Вне зависимости от того, какой способ амортизации применяет компания, бухгалтер ежемесячно должен сделать проводку на сумму, равную величине годовых амортизационных отчислений, деленной на 12. В дебете проводки стоит «затратый» счет, в кредите — счет 02 «Амортизация основных средств».

Добавим, что начинать амортизацию нужно с 1-го числа месяца, следующего за месяцем, когда объект принят к учету и отражен на счете 01. Прекращать амортизацию следует при выбытии основного средства, либо после полного погашения его стоимости. Приостановить амортизацию нельзя, кроме случаев консервации сроком более трех месяцев и ремонта, модернизации или реконструкции объекта продолжительностью более 12 месяцев.

Разница между первоначальной стоимостью и начисленной амортизацией называется остаточной стоимостью объекта. В бухгалтерском балансе необходимо указать именно остаточную стоимость, а данные о первоначальной стоимости и амортизации сообщить в пояснениях.

Переоценка основных средств

Проведение переоценки — это право, а не обязанность организации. Другими словами, компания может от переоценки отказаться. Если же соответствующее решение принято, то переоценивать ОС придется ежегодно по состоянию на 31 декабря. Переоценку проводят в отношении всех основных средств, входящих в группу однородных объектов.

В результате переоценки стоимость объекта может быть либо уменьшена (уценка), либо увеличена (дооценка). Измененная стоимость называется восстановительной.

Результаты уценки бухгалтер отражает на счете 91 «Прочие доходы и расходы».

Проводки будут следующие:

ДЕБЕТ 91 КРЕДИТ 01 — отражена сумма уценки объекта

ДЕБЕТ 02 КРЕДИТ 91 — отражена сумма корректировки амортизации, сделанной по итогам уценки.

Если в последующие периоды этот же объект будет вновь дооценен на ту же сумму, то величину дооценки нужно показать по кредиту счета 91.

Результаты дооценки бухгалтер зачисляет в добавочный капитал и отражает по кредиту счета 83.

Проводки будут следующие:

ДЕБЕТ 01 КРЕДИТ 83 — отражена сумма дооценки объекта

ДЕБЕТ 83 КРЕДИТ 02 — отражена сумма корректировки амортизации в результате дооценки.

Если в последующие периоды этот же объект будет уценен, то сумму уценки необходимо отнести на уменьшение добавочного капитала и отразить по дебету счета 83. Уценку, которая по величине превышает первичную дооценку, нужно частично списать на уменьшение добавочного капитала, а оставшуюся сумму отразить по дебету счета 91.

По основным средствам, которые ежегодно переоцениваются, сумма амортизации рассчитывается исходя из восстановительной, а не первоначальной стоимости.

Как учесть расходы на содержание и ремонт основных средств

Суммы, потраченные компанией на текущий или капитальный ремонт основных средств, списываются на расходы и учитываются по дебету «затратных» счетов. То же относится и к издержкам на техосмотр, поддержание в рабочем состоянии и проч.

При модернизации и реконструкции возможен иной вариант учета. Если в результате данных мероприятий улучшаются первоначально принятые показатели (срок полезного использования, мощность, качество применения и проч.), то затраты не списываются в текущие расходы, а увеличивают первоначальную стоимость объекта. Иными словами, бухгалтер должен отражать затраты на модернизацию или реконструкцию на счете 08, а по завершении работ списать на счет 01. Сумму ежемесячной амортизации необходимо пересчитать исходя из увеличенной первоначальной стоимости и увеличенного срока полезного использования.

Проведение модернизации и реконструкции необходимо зафиксировать в карточке. Компания вправе использовать унифицированный бланк по форме ОС-6, либо разработать свою форму. Если характеристики и назначение основного средства изменились существенным образом, допустимо завести новую карточку, а старую хранить как источник информации.

Списание основных средств

Объект следует списать, если он перестал приносить прибыль, либо в случае его выбытия (например, продажи). Компания должна создать специальную комиссию, в состав которой обязательно входит главный бухгалтер. Комиссия осматривает объект и подписывает акт на списание. Можно применить унифицированный бланк по форме ОС-4 (для транспорта — по форме ОС-4а, для групп объектов — по форме ОС-4б), либо разработать собственную форму В инвентарной карточке делается отметка о выбытии, после чего организации хранит карточку не менее пяти лет.

При списании бухгалтеру надо открыть специальный субсчет к счету 01 (обычно его называют 01-В), и задействовать его в соответствующих проводках.

Остаточную стоимость и затраты, связанные с выбытием, показывают по дебету счета 91, выручку от реализации — по кредиту счета 91. Доходы и расходы от списания отражают в отчетном периоде, к которому они относятся.

В случае списания основного средства, переставшего приносить прибыль, проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 91 КРЕДИТ 60 — списана стоимость услуг сторонней организации по ликвидации объекта.

В случае продажи основного средства проводки будут следующие:

ДЕБЕТ 01-В КРЕДИТ 01 — списана первоначальная стоимость объекта

ДЕБЕТ 02 КРЕДИТ 01-В — списана амортизация

ДЕБЕТ 91 КРЕДИТ 01-В — списана остаточная стоимость объекта

ДЕБЕТ 62 КРЕДИТ 91 — получена выручка от продажи объекта

ДЕБЕТ 91 КРЕДИТ 68 — учтен НДС от продажи объекта.

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество (с 2019 года под налог на имущество подпадают только недвижимые основные средства).

Соответственно, любая ошибка, допущенная при учете основных средств, облагаемых налогом на имущество, может привести к налоговым штрафам и пеням.