Списанная сумма задолженности страхователя в форме 4 фсс что это

Заполнение таблицы 2 «Расчеты по обязательному социальному

страхованию от несчастных случаев на производстве

и профессиональных заболеваний» формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

(пп. 11.1.1 введен Приказом ФСС РФ от 07.06.2017 N 275)

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

(пп. 11.11.1 введен Приказом ФСС РФ от 07.06.2017 N 275)

В 2021 году строка 15 таблицы 2 не заполняется (Письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777).

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода»;

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также сумма задолженности, списанная в соответствии с частью 1 статьи 26.10 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

(пп. 11.14 в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

(в ред. Приказа ФСС РФ от 07.06.2017 N 275)

(см. текст в предыдущей редакции)

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Как заполнять форму 4-ФСС

Расчет 4-ФСС обязаны сдавать все работодатели, даже если они не начисляли выплаты сотрудникам и страховые взносы с них. Отчет подают раз в квартал

Михаил Кратов

Расчет 4-ФСС — это ежеквартальная отчетность в Фонд социального страхования. В ней работодатели указывают, сколько начислили и заплатили за сотрудников страховых взносов на травматизм. Рассказываем, кто должен отчитываться, куда и в какие сроки.

Кто и куда должен сдавать 4-ФСС

Кто сдает. Сдавать расчет 4-ФСС должны все работодатели по трудовым договорам: компании, предприниматели, адвокаты, нотариусы и другие частнопрактикующие лица.

Куда сдавать. Расчет 4-ФСС сдают в территориальное отделение ФСС — Фонда социального страхования:

Если у работодателя есть обособленное подразделение, расчет нужно подавать:

ИП подают расчет в ФСС по месту жительства, даже если патент в другом регионе, компании — по месту регистрации.

Сроки сдачи расчета

Отчитываться по форме 4-ФСС нужно четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года. Если последний день сдачи расчета приходится на выходной, можно отчитаться в ближайший рабочий день.

Сроки сдачи 4-ФСС за 2022 год

| Отчетный период 2022 года | Срок сдачи на бумаге | Срок сдачи в электронном виде |

|---|---|---|

| 1 квартал | 20 апреля 2022 | 25 апреля 2022 |

| 1 полугодие | 20 июля 2022 | 25 июля 2022 |

| 9 месяцев | 20 октября 2022 | 25 октября 2022 |

| Год | 20 января 2023 | 25 января 2023 |

Если работодатель закрывает бизнес, то расчет 4-ФСС надо сдать до подачи заявления о ликвидации организации или снятии ИП с учета.

Например, если предприниматель планирует закрыть бизнес и подать заявление об этом 10 декабря, то расчет 4-ФСС нужно сдать до 10 декабря. В 4-ФСС нужно отразить данные за период с 1 января по 9 декабря включительно.

Какие листы и таблицы включать в отчет

Правила заполнения формы 4-ФСС утверждены приказом фонда. Расчет 4-ФСС включает:

Обязательные листы и таблицы. В расчете по форме 4-ФСС все компании и ИП, у которых есть сотрудники, обязательно заполняют титульный лист, таблицы 1, 2 и 5, даже если они ничего не начисляли сотрудникам в расчетном периоде. Остальные таблицы — только если есть данные, которые необходимо отразить.

Если показатели нулевые, в соответствующих графах и строках таблиц ставят прочерки.

Как заполнять форму 4-ФСС

Дальше расскажем только про обязательные листы и таблицы: как заполнить титульный лист, таблицу 1, 2 и 5.

Шапка. На каждом листе нужно заполнить:

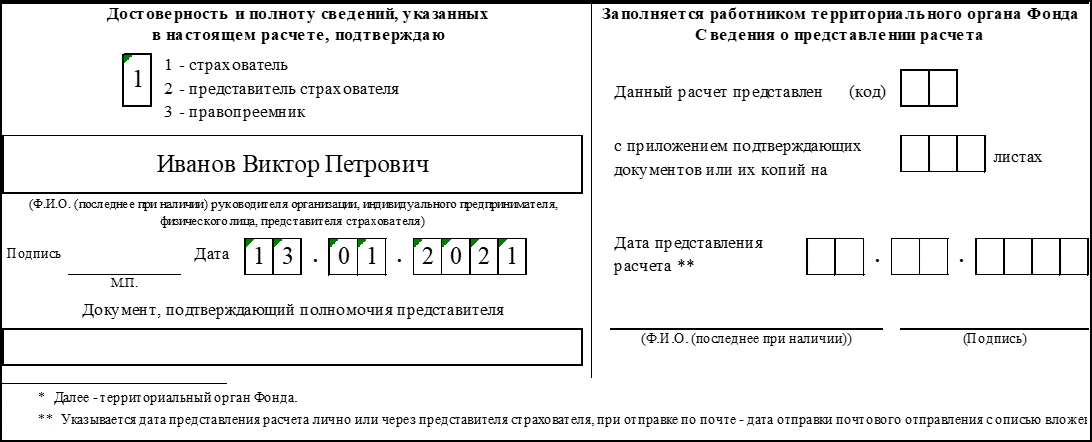

Титульный лист. Номер корректировки: ставят «000», если работодатель подает отчет впервые, «001» — если подает первый уточненный расчет, «002» — если второй уточненный и так далее.

Отчетный период: «03/—» — за первый квартал, «06/—» — за полугодие; «09/—» — за 9 месяцев; «12/—» — за год.

Прекращение деятельности: заполняют только при ликвидации компании или прекращении деятельности ИП, в этом случае нужно проставить букву «Л». В остальных случаях — прочерки.

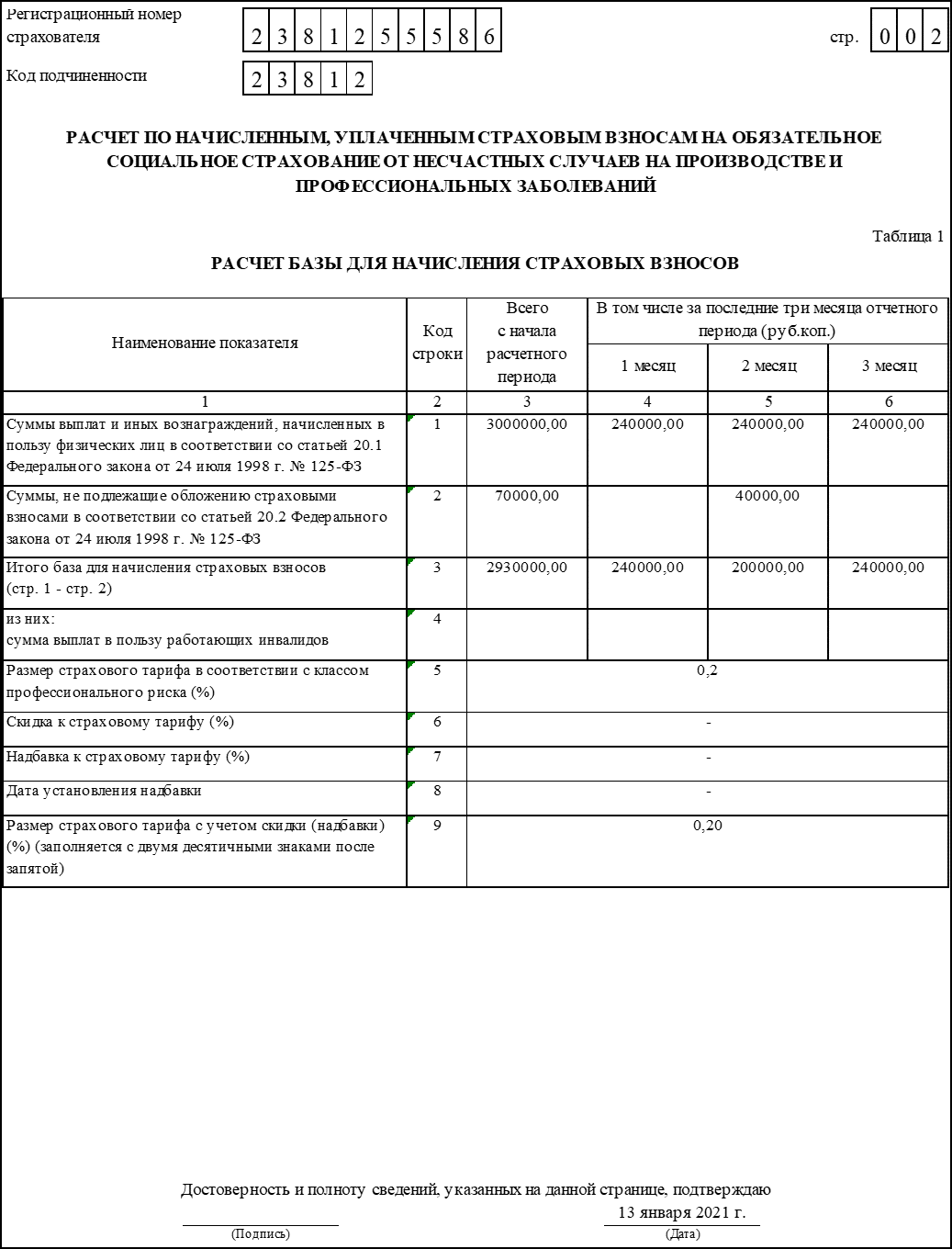

Таблица 1. Правила заполнения этого листа собрали в таблицу:

| Строка | Какие данные указывать |

|---|---|

| 1 | Суммы, которые начислили сотрудникам с начала года и по месяцам последнего квартала: облагаемые взносами и не подлежащие обложению. Например: зарплата, премии, суточные |

| 2 | Суммы, не облагаемые взносами. Например, больничные пособия, компенсации за разъездной характер, суточные, матпомощь в необлагаемых лимитах. |

Показатель в строке 2 не должен быть больше, чем в строке 1

Таблица 2. Собрали в таблице ниже пояснения, как заполнять отдельные строки.

| Строка | Какие данные указывать |

|---|---|

| 1 | Задолженность перед ФСС на начало года. Этот показатель на протяжении года не меняется, его нужно указывать во всех четырех расчетах за год, даже если долг перед фондом погашен. |

Его берут из строки 19 расчета 4-ФСС за предыдущий год

Еще в этой строке отражают долг снятого с учета обособленного подразделения

— на начало периода;

— за каждый из трех последних месяцев (в графе 1 указывают дату и номер платежного поручения)

Таблица 5. Сведения в ней указывают по состоянию на начало года, поэтому во всех отчетах 4-ФСС за год таблица 5 будет одинаковой.

У компаний и ИП, которые зарегистрированы в отчетном году, данных для заполнения таблицы не будет, но ее все равно нужно сдать в составе отчета.

| Графы | Какие данные указывать |

|---|---|

| 3 | Общее количество рабочих мест, по которым в предыдущем году проведена спецоценка. В графе 3 ставят «0», когда: |

— спецоценки еще не было;

— первая спецоценка не выявила вредные рабочие места, потому декларация по условиям труда бессрочная, повторять процедуру не надо;

— спецоценка нашла вредные условия, но со дня утверждения ее результатов не прошло 5 лет

Если в предыдущем году спецоценка не проводилась или работодатель создан в отчетном году, в графах 4—6 ставят «0». Если нет вредных и опасных условий труда, в графах 5 и 6 ставят прочерки

Ответственность за несданный расчет и документы

За несданный расчет 4-ФСС есть два вида штрафов: для страхователя — компании или ИП — и для должностных лиц, например руководителя.

Не представил расчет вовремя или не сдал совсем. Штраф компании и ИП — 5% от суммы взносов на травматизм к уплате по опоздавшему расчету за последние три месяца за каждый полный и неполный месяц просрочки, но не более 30% и не менее 1000 ₽.

Бухгалтер ООО «Альфа» забыла сдать расчет 4-ФСС 25 октября, вспомнила только 10 ноября и сразу же отправила форму. Сумма взносов за третий квартал, которые должна была уплатить «Альфа», — 75 000 ₽.

Штраф: 75 000 × 5% × 1 месяц = 3750 ₽.

По протоколу Фонда социального страхования суд может оштрафовать на сумму от 300 до 500 ₽ сотрудника, ответственного за сдачу отчетности, например руководителя.

Отказ представить документы. Если по запросу ФСС не представлены документы, которые подтвердят расчет взносов, могут оштрафовать:

Неполный отчет — например, не хватает листа. Действия ФСС зависят от того, как это отразилось на сумме страховых взносов:

Но даже без одного листа ФСС обязан принять расчет, а потом разбираться. Бывает, что 4-ФСС сдают в последний день и нет времени исправлять. Тогда лучше сдать как есть, чтобы не получить штраф за непредставленный 4-ФСС.

Форма 4-ФСС за 3 квартал 2021 года

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору.

В 2021 году необходимо сдать отчет 4-ФСС четыре раза: в январе — за 2020 год, в апреле — за I квартал 2021-го, в июле — за полугодие, а в октябре — за 9 месяцев 2021 года. Отчет за весь 2021 год сдаётся в январе 2022 году.

Все страхователи — организации, а также ИП, имеющие работников — подают по ним отчет 4-ФСС. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников, например, личного повара или водителя.

Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Кто, когда и куда сдаёт 4-ФСС в 2021 году

Отчет нужно направить в территориальное отделение ФСС:

Отчет 4-ФСС подается 4 раза в год: по окончании первого квартала, полугодия, девятимесячного периода и года. Срок сдачи формы зависит от вида, в котором она подается. Он же, в свою очередь, зависит от количества застрахованных лиц:

Крайняя дата представления формы в электронном виде — 25 число месяца, следующего за отчетным кварталом, в бумажном виде — 20 число.

То есть налоговая ненавязчиво, в виде бОльших сроков, предлагает сдавать именно в электронном виде.

Сроки подачи отчета за периоды 2021 года представлены в таблице:

| Период | На бумажном носителе | В электронной форме |

| I квартал | 20 апреля 2021 | 26 апреля 2021 (перенос с 25 апреля) |

| Полугодие | 20 июля 2021 | 26 июля 2021 (перенос с 25 июля) |

| 9 месяцев | 20 октября 2021 | 25 октября |

| За год | 20 января 2022 | 25 января 2022 |

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Изменения 4-ФСС в 2021 году

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

Пока доступен только проект новой формы 4-ФСС — форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать: не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Форма 4-ФСС и ее заполнение

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Отчет в электронном виде нумеруется автоматически и подписывается электронной подписью.

Форма состоит из титула и 6 таблиц.

Титульный лист, Таблица 1, 2 и 5 заполняются всеми страхователями.

Остальные таблицы заполняются при необходимости:

Далее рассмотрим, как правильно заполнять форму.

Титульный лист

В верхней части титульного листа указываются такие данные:

Нижняя часть титульного листа предназначена для подтверждения подписывающим лицом полноты и достоверности указанных в расчете сведений. Правила заполнения этой части таковы:

Титульный лист (конец)

Титульный лист (конец)

Таблица 1. Расчет базы для начисления страховых взносов

Таблица содержит сведения о суммах выплат и иных вознаграждений, начисленных физлицам за каждый месяц отчетного квартала и об общем размере начислений за год.

Таблица 1 состоит из 9 строк. Строки 1-4 заполняются в разрезе каждого из трех последних месяцев отчетного период. В графах 4 и 5 и 6 показатель из графы 1 указывается помесячно, а в графе 3 — за весь отчетный период. В этих строках отражаются такие данные;

В остальных строках отражаются такие денные:

Расчёты базы по отчёту 4-ФСС

Расчёты базы по отчёту 4-ФСС

Таблица 1.1. Временная передача своих сотрудников другим компаниям

Эта таблица заполняется, если страхователь направил своих работников временно в другие компании. Строки заполняются в отношении каждой организации или предпринимателя, куда направлены сотрудники. Соответственно, в графах таблицы отражаются данные принимающей стороны. В следующей таблице представлено, как следует заполнять графы.

| Номер графы | Что вносить |

| 2 | Регистрационный номер в ФСС |

| 3 | ИНН |

| 4 | ОКВЭД |

| 5 | Число направленных работников |

| 6 | Облагаемые взносами выплаты этим работникам за отчетный период |

| 7 | Облагаемые взносами выплаты работникам-инвалидам из числа направленных |

| 8, 10, 12 | Выплаты направленным работникам за каждый из 3-х последних месяцев отчетного периода |

| 9, 11, 13 | Выплаты инвалидам из числа направленных за каждый из 3-х последних месяцев отчетного периода |

| 14 | Размер тарифа* |

| 15 | Размер тарифа до сотых долей процента с учетом скидок / надбавок* |

* Примечание. В отношении работников, направленных на временную работу в другие компании, взносы начисляются по тарифу принимающей стороны.

Таблица 2. Расчеты по обязательному социальному страхованию от производственного травматизма и профзаболеваний

Таблица содержит расчеты по взносам на травматизм. Источник данных для ее заполнения являются регистры бухгалтерского учета.

Таблица визуально разделена на 2 части. Левая часть заполняется следующим образом:

Строки правой части таблицы заполняются так:

Расчёт и уплата страховых взносов в 4-ФСС

Таблица 3. Расходы на выплату пособий по обязательному страхованию от несчастных случаев и профессиональных заболеваний, финансирование мероприятий по профилактике травматизма

В этой таблице указываются расходы по взносам на травматизм. По строкам 1-8 заполняются графы 3 (количество дней) и 4 (сумма). Следует указать сведения о выплатах:

Данные по этим выплатам детализируются. Указываются количество дней и сумма в отношении лиц, которые:

По остальным строка указывается такая информация:

Таблица 4. Данные по количеству застрахованных сотрудников, которые пострадали в связи со страховым случаем на рабочем месте

Здесь отражаются сведения о численности пострадавших лиц. В таблице всего 5 строк, в который указывается:

В строках 1-3 указываются страховые случаи за отчетный период по дате проведения экспертизы.

Таблица 5. Сведения о результатах проведённой спецоценки условий труда и предварительных и обязательных медосмотрах работников

В этой таблице отражаются сведения о результатах спецоценки труда и проведенных медосмотрах:

Сведения по спецоценке условий труда

Сведения по спецоценке условий труда

По правилам, все данные в таблице должны быть на начало года, то есть на 1 января 2021.

Нулевая форма 4-ФСС в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Скачать бланк формы 4 ФСС

Штрафы

Несвоевременная сдача

Несвоевременная подача 4-ФСС последует штраф по статье 19 закона 125-ФЗ. Его размер — 5% от суммы взносов, которые подлежат уплате в бюджет за последние 3 месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки. Границы штрафы такие:

Также предусмотрена административная ответственность для должностных лиц — 300-500 рублей.

Бумажный отчет вместо электронного

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.