Требования к спецификации эконометрической модели

Конец расчетов

Оценка коэффициента ранговой корреляции Спирмена.

Значимость коэффициента ранговой корреляции Спирмена

По таблице Стьюдента находим tтабл:

Поскольку Tнабл 0.02, то гипотеза об отсутствии гетероскедастичности принимается.

Небходимо иучить решение задачи.

Многие понятия, которые использовались при решении задачи будут пояснены в соответствующих темах курса эконометрика

Решение было получено и оформлено с помощью сервиса:

Уравнение парной линейной регрессии

Вместе с этой задачей решают также:

Уравнение множественной регрессии

Выявление тренда методом аналитического выравнивания

1.3. Определение слова «спецификация»

Слово «спецификация» (от лат. species – род, вид, разновидность и facio – делаю) термин, обозначающий набор требований и параметров, которым удовлетворяет некоторая сущность

ГС1.2.Спецификацией эконометрической модели называется отбор факторов, включаемых в модель, и выбор математической функции для У на основании имеющейся или предполагаемой связи между переменными.

(Эконометрика: учеб./ И.И. Елисеева и др. под ред. И.И, Елисеевой. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2005. – с. 43-47)

Спецификация эконометрической модели является составной частью этапов эконометрического моделирования.

ГС1.3. Можно выделить следующие этапы эконометрического моделирования.

1- определение цели исследования;

2- определение факторов, влияющие на зависимый показатель;

Все этапы эконометрического моделирования включены в темы курса.

Спецификация эконометрической модели считается произведенной, если выполнены следующие требования:

1) определены цели исследования;

2) определены факторы, влияющие на зависимый показатель;

3) проведена проверка связи между переменными;

4) имеется перечень факторов, которые могут быть включены в модель;

5) выбран вид модели, учитывающей влияние выбранных факторов;

6)- проверено условие: объем выборки должен быть в 6-7 раз больше количества факторов, включенных в модель;

7) проверено условие возможности расчета коэффициентов методом наименьших квадратов;

8) изучена возможность четкой экономической интерпретации коэффициентов модели и проведения прогнозирования.

Первое требованиепредполагает определение цели эконометрического исследования, соответствующей целям и задачам предприятия.

Любая организация или предприятие имеют утвержденные миссию, видение, стратегические цели и задачи на определенный период.

Цель эконометрического исследования должна соответствовать целям и задачам предприятия.

Результатом эконометрического моделирования должно быть описание модели с результатами проверки ее достоверности, точечным и интервальным прогнозом зависимой переменной.

Второе требованиепредполагает определение факторов, влияющих на зависимый показатель.

Приводим классификацию основных переменных, которые используются в эконометрике.

ГС1.4. Переменная –показатель экономической системы, численные значения которого изменяются.

Фактор– причина, которая влияет на зависимую переменную.

Зависимая переменная – следствие, которое испытывает влияние со стороны факторов.

По характеру влияния на зависимую переменную факторы можно разделить на главные и второстепенные.

Основные факторы это такие факторы, без которых не будет существовать зависимая переменная. Например, для товарооборота магазина основными факторами будут: наличие товаров (предложение), наличие покупателей (спрос), наличие продавцов, площадь магазина.

Второстепенные факторыэто такие факторы, которые влияют на зависимую переменную, но без которой зависимая переменная сможет существовать. Например, для товарооборота магазина второстепенными факторами будут: культура обслуживания, раскладка товара, метод обслуживания покупателей, реклама.

По признаку значений переменные разделяются на числовые и качественные.

Числовая переменная –переменная, которая имеет дискретные или непрерывные численные значения.

Качественная переменная –переменная, значения которой принадлежат к определенному классу. Например, предприятие может быть приватизированным или неприватизированным, убыточным или прибыльным, расположенным далеко или близко от источников сырья.

Фиктивная переменная – переменная, которая количественным образом описывает качественную переменную.

По времени действия переменные группируются на текущие и лаговые.

Текущие переменные – переменные, которые измерены в текущий момент времени.

Пространственные переменные –переменные, которыехарактеризуют предприятия за один интервал времени

Временные переменные –переменные, которые характеризуют предприятие за несколько интервалов времени,

Пространственно-временные переменные –переменные, которые характеризуют несколько предприятий за несколько интервалов времени.

Лаговые переменные – переменные, численные значения которых измерены в предшествующие моменты времени по отношению к текущим значениям зависимой переменной.

Лаговая переменная обладает удивительным свойством – она может влиять, но не может быть зависимой, так как прошлое может влиять на будущее, но прошлое не зависит от текущего времени.

По отношению к месту нахождения в экономической системе переменные разделяются на внутренние или эндогенные и внешние или экзогенные.

Эндогенные переменные – внутренние переменные, которые принадлежат к экономической системе. При этом эндогенные переменные могут влиять на другие эндогенные переменные и могут от них зависеть. Например, если в магазине имеется очередь, то увеличение продавцов приведет к увеличению товарооборота, увеличение товарооборота приводит к увеличению продавцов. Процесс увеличения продавцов и товарооборота будет продолжаться до тех пор пока будет сохраняться очередь. Товооборот и количество продавцов являются эндогенными переменными.

Экзогенные переменные – внешние переменные, которые влияют на переменные экономической системы, но от них не зависят. Например, суточное вращение земли влияет на показатели экономической системы, но вращение земли не зависит от экономической системы.

Среднее динамическое равновесное значение переменной – значение эндогенной переменной, которое устанавливается стабильным в экономической системе

Экзогенной переменной является лаговая эндогенная переменная.

Эконометрические исследования накладывают следующие ограничения на значения переменных:

— численные значения переменной должны изменяться. Это условие обусловлено тем, что нельзя определить степень влияния переменной, значения которой не изменяются. Степень синхронности изменения переменных влияет на величину критерия их связи между собой;

— количество значений в переменной или объем выборки должен быть в 6-7 раза больше, чем количество факторов в модели;

— все переменные в модели должны иметь изменяющиеся численные значения. Если в модели используется качественная переменная, то необходимо каждому классу дать численное значение;

— численные значения переменных, по возможности, не должны содержать ошибок измерений;

— в значениях переменной не должно быть пропусков. Если какие то значений в переменной отсутствуют, то следует заполнить их средними значениями или интерполяционными значениями.

Эконометрические исследования должны учитывать следующие свойства значений переменных:

— сильно выделяющееся значение зависимой переменной (выброс) может быть результатом влияния сильно изменившегося одного влияющего фактора или является результатом однонаправленного воздействия большинства объясняющих переменных. Вероятность однонаправленного воздействия большинства объясняющих переменных очень мала. Поэтому, причиной этого явления могло послужить изменение такого синхронизирующего фактора, который одновременно повлиял на эти объясняющие переменные. В экономических исследованиях такими синхронизирующими факторами могут быть: праздники; стихийные бедствия; предвыборные компании; сезонность; события, которые вызывают ожидание перемен и другие явления, которые одновременно воздействуют на все население или только на ее часть;

— если переменные изменяются синхронно, то эти переменные связаны между собой. Если переменные изменятся хаотично или случайным образом, то эти переменные не связаны между собой.

Определение факторов, влияющих на зависимый показатель, состоит в определении главных и второстепенных факторов, оказывающих влияние на зависимый признак У.

Зависимая переменная зависит от следующих основных причин (факторов):

Составляется список факторов, которые могут влиять на зависимую переменную У.

В эконометрическом моделировании используется следующее правило в модель надо включать все основные факторы и несколько второстепенных.

Поэтому в список факторов должны войти все основные и некоторые второстепенные, которые являются наиболее существенными.

Третье требование предполагаетпроведение проверки связи между переменными.

После определения предполагаемых факторов, влияющих на зависимую переменную У, необходимо проверить эти связи на фактических данных. Для этой цели надо собрать данных для зависимой переменной У предполагаемых факторов Х.

Вычислить матрицу парных коэффициентов корреляции между У и всеми факторами для определения наличия линейной тенденции с использованием программы Ехсе1 «Корреляция».

Если зависимость У от факторов будет нелинейной, то коэффициент корреляции может быть недостоверным и эти факторы могут выйти из анализа, что приведет к ошибкам спецификации модели. Поэтому, необходимо произвести визуальный анализ графиков зависимости У от всех факторов для определения формы зависимости.

Можно определить вид зависимости У от Х по пяти функциям с помощью графических средств Ехсе1, параметры линии тренда.

После обнаружения факторов, линейно или нелинейно влияющих на У, необходимо перейти к спецификации эконометрической модели.

Все данные можно разделить на следующие виды: пространственные, временные и пространственно-временные.

Пространственные данные характеризуют деятельность нескольких предприятий за один интервал времени.

Временные данные характеризуют деятельность одного предприятия за несколько последовательных интервалов времени.

Пространственно-временные (панельные) данные характеризуют деятельность нескольких предприятий на протяжении нескольких интервалов времени.

В данной теме изучаются только пространственные данные.

При изучении временных рядов будут изучаться временные и пространственно-временные данные.

Четвертое требование предполагаетвыделение всех главных и некоторых второстепенных факторов, влияющих на зависимую переменную.

Пятое требование предполагает выбор вида функции может выполняться на основе экономической теории изучаемого процесса или имеющейся фактической связи между переменными.

Для выбора необходимой функции надо знать ее свойства: графики функций или какие виды тенденций она может воспроизвести, линейность коэффициентов и переменных, аддитивный или мультипликативный вид соединения коэффициентов для выбора метода расчета ее коэффициент.

Для выбора функций имеются каталоги функций с их основными графиками.

Однако, на практике используется не более 10 видов функций, которые имеются в Ехсе1.

Имеются пакеты прикладных программ, которые позволяют использовать более 2000 видов функций для воспроизведения выявленной закономерности между У и одним или несколькими факторами.

Таким образом программные средства позволяют воспроизвести любую обнаруженную закономерность между У и Х.

Если выбранная функция не соответствует экономическому процессу, то ее заменяют другой.

Шестое требование предполагает сбор данных по каждой переменной в таком количестве, чтобы превышал количества факторов в модели в 6-7 раз. Это условие выполнить трудно, особенно для временных рядов, когда количество лет анализируемого показателя очень ограниченно или имеется ограниченное количество предприятий. Очень часто в многофакторных моделях количество факторов может превышать объем выборки по каждому фактору. При этом если использовать шаговый метод построения модели, то в результате в полученной модели третье условие может быть выполнено.

Седьмое требование предполагает проверку возможности проведения расчетов с помощью МНК.

Расчеты коэффициентов модели МНК можно произвести, если:

— модель является линейной относительно коэффициентов и переменных,

— коэффициенты модели соединены аддитивно,

— количество факторов в модели меньше объема выборки.

Дадим более подробное пояснение к этим условиям.

Общий вид множественной регрессионной модели для выборочной совокупности имеет следующую структуру:

где Уi- случайная зависимая переменная,

Х1i, X2i, X3i, … –факторы, оказывающие влияние на Уi,

В зависимости от количества факторов в модели различают однофакторные (парные, простые) и многофакторные модели.

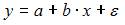

Приводим общий вид линейной однофакторной (парной, простой) регрессионной модели для выборочной совокупности

Уi = а0 + а1*Хi + еi = Урi + еi,

где а0 – свободный коэффициент, равный Ур при Х = 0,

а1 – коэффициент пропорциональности зависимости Ур от Х, численно равный приросту Ур при изменении Х на 1;

е – остатки модели, которые содержат ошибки спецификации, ошибки выборки и ошибки измерения.

Приводим общий вид линейной трехфакторной регрессионной модели для выборочной совокупности

Уi= a0 + a1*Х1i + a2*Х2i + a3*Х3i + ei,

где Х1, Х2, Х3- факторы, независимые переменные, оказывающие влияние на У.

Приводим классификацию регрессионных моделей по признаку линейности коэффициентов, переменных, виду соединения коэффициентов.

Коэффициенты регрессии являются линейными, если выполняется два условия:

а) коэффициенты находятся в первой степени,

б) коэффициенты не являются степенью по отношению к другим коэффициентам или переменной.

Переменные являются линейными, если они находятся в первой степени.

Коэффициенты регрессии могут соединяться между собой аддитивно (сложением) или мультипликативно (умножением).

Линейность уравнения регрессии определяют по коэффициентам и по переменным.

Линейными уравнениями по коэффициентам и по переменным, коэффициенты соединены аддитивно являются следующие регрессии:

У = а0 + а1*Х1 + е – линейное уравнение регрессии, так как коэффициенты а0, а1и переменные У, Х имеют степень 1, коэффициенты соединены аддитивно (сложением).

Модель считается линейной по коэффициентам, нелинейной по переменным и аддитивным остаткам, если выполняются следующие условия:

— коэффициенты имеют первую степень

— переменные имеют степень, отличную от 1;

— коэффициенты связаны аддитивно;

— остатки включены в модель аддитивно.

Пример линейной модели по коэффициентам, нелинейной по переменным и аддитивным остаткам:

Уi= а0 + а1*Хi + а2*Хi 2 + еi – параболическая модель;

Уi= а0 + а1/Хi + еi – гиперболическая модель;

Уi= а0 + а1*Ln(Хi) + еi – логарифмическая модель

Уt= a0 + а1*t + a2*Sin(2*3.14*t/T) + а3*Cos(2*3.14*t/T) + et – периодическая модель,

Уi= а0 + а1*Ln(Хi) + а2* Х 2 + а3*1/X + еi – комбинированная модель является линейной по коэффициентам и нелинейная по переменным с аддитивными остатками.

В нелинейной регрессии  параметры имеют степень 1, а объясняющая переменная х имеет степень, отличную от 1.

параметры имеют степень 1, а объясняющая переменная х имеет степень, отличную от 1.

Коэффициенты уравнения регрессии можно рассчитать методом наименьших квадратов, если коэффициенты являются линейными и соединены аддитивно (сложением).

Если к регрессионному уравнению не применим метод наименьших квадратов, то есть три пути:

— преобразовать его к линейному аддитивному виду;

— предложить специально разработанные формулы расчетов коэффициентов уравнения регрессии;

— использовать приближенные итеративные методы расчетов коэффициентов,

Первый путь можно реализовать с помощью логарифмирования функции и заменой преобразованной переменной.

Второй путь требует большого времени и изобретательности. Особенно много хлопот доставила логистическая функция относительно оценки предела, к которому она стремится.

Третий путь можно реализовать с помощью Ехсе1 программы «Поиск решения», в которой переменными являются определяемые коэффициенты, целевой функцией является сумма квадратов остатков с условием ее минимизации и позволяет рассчитать коэффициенты всех известных функций.

Восьмое требование спецификации модели предполагает наличие возможности четкой экономической интерпретации коэффициентов модели и возможности проведения прогнозирования.

Проблемы с экономической интерпретации коэффициентов модели возникают для преобразованных данных, которые решаются для каждой модели индивидуально.

Целью всех эконометрических моделей является получение прогноза, поэтому:

— вид математической функции для воспроизведения тенденции зависимой переменной должен быть как можно проще, по которой удобней проводить прогнозирование;

— сложная функция может воспроизводить тенденцию и часть случайной составляющей, что приводит к увеличению ошибки прогноза.

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Тема 1: Спецификация эконометрической модели

Тема 1: Спецификация эконометрической модели

1. Ошибки спецификации эконометрической модели имеют место вследствие …

неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора

недостоверности или недостаточности исходной информации

неоднородности данных в исходной статистической совокупности

недостаточного количества данных

Решение:

Спецификацией модели называется отбор факторов, включаемых в модель, и выбор математической функции для  . Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для , но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

. Поэтому к ошибкам спецификации относятся не только неправильный выбор той или иной математической функции для , но и недоучет в уравнении регрессии какого-то существенного фактора, то есть использование парной регрессии вместо множественной.

2. Для регрессионной модели вида  необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

необходим минимальный объем наблюдений, содержащий _____ объектов наблюдения.

Решение:

Считается, на каждый оцениваемый коэффициент регрессии необходимо не менее 5–7 объектов статистических наблюдений. Так как представленная модель содержит 3 независимые переменные, то на каждый из параметров регрессии при независимой переменной необходимо по 5–7 наблюдений, то есть в совокупности не менее 15–21 наблюдения. Берем нижнюю границу интервала, тогда правильный вариант ответа – «15».

3. Нелинейным по объясняющим переменным, но линейным по параметрам уравнением регрессии является …

Решение:

Из приведенных функций только в функции  параметры имеют степень 1, а объясняющая переменная х имеет степень, отличную от 1.

параметры имеют степень 1, а объясняющая переменная х имеет степень, отличную от 1.

4. В модели вида  количество объясняющих переменных равно …

количество объясняющих переменных равно …

Решение:

Эконометрическая модель уравнения регрессии может быть представлена линейным уравнением множественной регрессии в виде выражения  , где y – зависимая переменная; xj – объясняющая независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии);

, где y – зависимая переменная; xj – объясняющая независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии);  – случайные факторы. Независимые переменные xj называются также факторами, объясняющими переменными. На количество объясняющих переменных в линейном уравнении указывает также количество коэффициентов регрессии bj. Поэтому количество объясняющих переменных в модели равно 3.

– случайные факторы. Независимые переменные xj называются также факторами, объясняющими переменными. На количество объясняющих переменных в линейном уравнении указывает также количество коэффициентов регрессии bj. Поэтому количество объясняющих переменных в модели равно 3.

5. При идентификации модели множественной регрессии  количество оцениваемых параметров равно …

количество оцениваемых параметров равно …

Решение:

При оценке модели множественной регрессии рассчитываются следующие параметры: свободный член a и четыре параметра при независимых переменных х. Итого 5 параметров.

Тема 2: Отбор факторов, включаемых в модель множественной регрессии

1. В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к единице. Это означает, что факторы , и …

близок к единице. Это означает, что факторы , и …

Независимы

Решение:

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами. Если факторы не коррелированы между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной. Поскольку все недиагональные элементы  были бы равны нулю.

были бы равны нулю.

, поскольку

, поскольку  =

=  =

=  и

и  =

=  =

=  =0.

=0.

Если между факторами существует полная линейная зависимость и все коэффициенты парной корреляции равны единице, то определитель такой матрицы равен нулю.

Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И, наоборот, чем ближе к единице определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.

2. При моделировании линейного уравнения множественной регрессии вида  необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

необходимо, чтобы выполнялось требование отсутствия взаимосвязи между …

Решение:

Эконометрическая модель уравнения регрессии может быть представлена линейным уравнением множественной регрессии в виде выражения , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); a, bj – параметры (a – свободный член уравнения, bj – коэффициент регрессии); – случайные факторы. При построении модели множественной регрессии необходимо исключить возможность существования тесной линейной зависимости между независимыми (объясняющими) переменными, которая ведет к проблеме мультиколлинеарности. Поэтому в данной модели необходимо, чтобы выполнялось требование отсутствия взаимосвязи между x1 и x2.

Мультиколлинеарны

Решение:

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами. Если факторы не коррелированы между собой, то матрица парных коэффициентов корреляции между факторами была бы единичной. Поскольку все недиагональные элементы были бы равны нулю.

, поскольку = = и = = =0.

Если между факторами существует полная линейная зависимость и все коэффициенты парной корреляции равны единице, то определитель такой матрицы равен нулю.

Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И, наоборот, чем ближе к единице определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.

Коллинеарными (тесно связанными) независимыми (объясняющими) переменными не являются …

x (1) и x (4)

x (2) и x (4)

Решение:

Тема 3: Фиктивные переменные

1. Дана таблица исходных данных для построения эконометрической регрессионной модели:

Фиктивными переменными не являются …

Фиктивными переменными не являются …

уровень образования

Изменится на (-1,67)

Решение:

Эконометрическая модель линейного уравнения регрессии имеет вид  , где y – зависимая переменная, xj – независимая переменная (

, где y – зависимая переменная, xj – независимая переменная (  – номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;

– номер независимой переменной в модели, k – общее количество независимых переменных в модели); a, bj – параметры уравнения;  – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

– ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Коэффициентом регрессии является параметр bj. Его величина показывает, на сколько в среднем изменится зависимая переменная y, при изменении соответствующей независимой переменной xj на 1 единицу измерения. Таким образом, при изменении уровня безработицы на 1% среднедушевой денежный доход изменится на (-1,67) рубля при неизменной величине валового регионального продукта.

2. В уравнении линейной множественной регрессии:  , где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

, где – стоимость основных фондов (тыс. руб.); – численность занятых (тыс. чел.); y – объем промышленного производства (тыс. руб.) параметр при переменной х1, равный 10,8, означает, что при увеличении объема основных фондов на _____ объем промышленного производства _____ при постоянной численности занятых.

на 1 тыс. руб. … увеличится на 10,8 тыс. руб.

на 1 тыс. руб. … уменьшится на 10,8 тыс. руб

на 1 тыс. руб. … увеличится на 10,8%

на 1% … увеличится на 10,8%

Решение:

В уравнении множественной линейной регрессии  , параметр

, параметр  показывает среднее изменение результата y при увеличении фактора

показывает среднее изменение результата y при увеличении фактора  на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением , параметр

на одну единицу, при условии, что все остальные переменные останутся на постоянном уровне. В нашем случае, объем промышленного производства y характеризуется следующим уравнением , параметр  равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

равен 10,8, следовательно, при увеличении объема основных фондов на 1 тыс. руб. объем промышленного производства увеличится на 10,8 тыс. руб. при постоянной численности занятых.

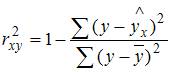

3. Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Решение:

Коэффициент детерминации  равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (

равен доле дисперсии, объясненной регрессией, в общей дисперсии. Величина (  ) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

) показывает долю остаточной дисперсии в общей или дисперсию, вызванную влиянием остальных, не учтенных в модели факторов.

. Значит,

. Значит,

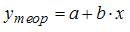

4. Построена эконометрическая модель для зависимости прибыли от реализации единицы продукции (руб., у) от величины оборотных средств предприятия (тыс. р., х1):  . Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет _____ рубля.

10,75

Решение:

Эконометрическая модель линейного уравнения парной регрессии имеет вид:  , где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения; – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле

, где y – зависимая переменная, x – независимая переменная; a, b – параметры уравнения; – ошибка модели (учитывает влияние на зависимую переменную y прочих факторов, не являющихся в модели независимыми переменными). Значение параметра а может быть рассчитано по формуле  . Если

. Если  , то

, то  ; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

; в таком случае говорят, что среднее значение переменной y, не зависящее от величины переменной х, равно значению параметра а. Следовательно, средний размер прибыли от реализации, не зависящий от объема оборотных средств предприятия, составляет 10,75 рубля.

5. F-статистика рассчитывается как отношение ______ дисперсии к ________ дисперсии, рассчитанных на одну степень свободы.

факторной … остаточной

факторной … к общей

Решение:

F-статистика рассчитывается как отношение факторной дисперсии на одну степень свободы к остаточной дисперсии на одну степень свободы.

Тема 5: Оценка параметров линейных уравнений регрессии

1. Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением.

Разность

сумма квадратов разности

сумма разности квадратов

Решение:

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения  , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом

, где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом  , тогда

, тогда  , где

, где  – фактическое значение зависимой переменной,

– фактическое значение зависимой переменной,  – расчетное значение зависимой переменной,

– расчетное значение зависимой переменной,  – ошибка модели. Выразим значение :

– ошибка модели. Выразим значение :  . Поэтому правильный ответ – «разность».

. Поэтому правильный ответ – «разность».

2. Величина  называется …

называется …

Случайной составляющей

Решение:

Величина  называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

называется случайной составляющей, или возмущением, и включает в себя влияние факторов, неучтенных в модели, ошибок выборки и ошибок измерения.

3. В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

Ошибку модели

величину коэффициента регрессии

значение свободного члена уравнения

нулевое значение независимой переменной

Решение:

Одним из типов эконометрических моделей является уравнение регрессии, которое может быть записано в виде математического выражения , где y – зависимая переменная; xj – независимая переменная (j = 1,…, k; k – количество независимых переменных); f – тип функциональной зависимости (математическая функция); – случайные факторы. При этом , тогда , где – фактическое значение зависимой переменной, – расчетное значение зависимой переменной, – ошибка модели. Поэтому правильный ответ – «ошибку модели».

4. Известно, что доля объясненной дисперсии в общей дисперсии равна 0,2. Тогда значение коэффициента детерминации составляет …

Решение:

Коэффициент детерминации равен доле дисперсии, объясненной регрессией, в общей дисперсии. Следовательно,

5. При методе наименьших квадратов параметры уравнения парной линейной регрессии  определяются из условия ______ остатков .

определяются из условия ______ остатков .

Минимизации суммы квадратов

равенства нулю суммы квадратов

Решение:

При методе наименьших квадратов параметры уравнения парной линейной регрессии определяются из условия минимизации суммы квадратов остатков .

Тема 6: Предпосылки МНК, методы их проверки

1. Для обнаружения автокорреляции в остатках используется …

Положительной

Решение:

Значение коэффициента автокорреляции остатков модели  рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если

рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если  , то

, то  ; если

; если  , то

, то  . Поэтому значение

. Поэтому значение  меняется от 0 до 4. Минимальное значение

меняется от 0 до 4. Минимальное значение  равно 0 для случая, когда

равно 0 для случая, когда  , то есть для положительной автокорреляции остатков.

, то есть для положительной автокорреляции остатков.

4. Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков.

Гетероскедатичность

нулевая средняя величина

Решение:

Условия, необходимые для несмещенных, состоятельных и эффективных оценок, представляют собой предпосылки МНК.

Исследования остатков предполагают проверку наличия следующих пяти предпосылок МНК:

– случайный характер остатков;

– нулевая средняя величина остатков, не зависящая от  ;

;

– отсутствие автокорреляции остатков;

– подчинение остатков нормальному закону распределения.

Гетероскедатичность остатков не является предпосылкой МНК.

5. Значение критерия Дарбина – Уотсона можно приблизительно рассчитать по формуле  , где

, где  – значение коэффициента автокорреляции остатков модели. Максимальная величина значения будет наблюдаться при ________ автокорреляции остатков.

– значение коэффициента автокорреляции остатков модели. Максимальная величина значения будет наблюдаться при ________ автокорреляции остатков.

Отрицательной

Решение:

Значение коэффициента автокорреляции остатков модели рассчитывается по аналогии с парным коэффициентом автокорреляции и изменяется в таких же пределах, то есть от –1 до +1. Подставим эти граничные значения в формулу для расчета значения критерия Дарбина – Уотсона: если  , то

, то  ; если , то

; если , то  . Поэтому значение меняется от 0 до 4. Максимальное значение равно 4 для случая, когда

. Поэтому значение меняется от 0 до 4. Максимальное значение равно 4 для случая, когда  , то есть для отрицательной автокорреляции остатков.

, то есть для отрицательной автокорреляции остатков.

Тема 7: Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

1. Пусть  – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки . В том случае если

– математическое ожидание оценки . В том случае если  , то оценка обладает свойством …

, то оценка обладает свойством …

Несмещенности

Решение:

Желательными свойствами оценок параметров регрессионной модели являются состоятельность, несмещенность и эффективность. Понятие несмещенности оценки формулируется следующим образом: «Оценка  параметра

параметра  называется несмещенной, если математическое ожидание »; где – истинное значение параметра, вычисленное для генеральной совокупности. Поэтому правильный ответ – «несмещенности».

называется несмещенной, если математическое ожидание »; где – истинное значение параметра, вычисленное для генеральной совокупности. Поэтому правильный ответ – «несмещенности».

2. Из несмещенности оценки параметра следует, что среднее значение остатков равно …

Решение:

Желательными свойствами оценок параметров регрессионной модели являются состоятельность, несмещенность и эффективность. Понятие несмещенности оценки формулируется следующим образом: «Оценка параметра называется несмещенной, если математическое ожидание »; где – истинное значение параметра, вычисленное для генеральной совокупности. Математическое ожидание в том случае, если  .

.

3. Несмещенность оценок параметров регрессии означает, что …

Обобщенный

Решение:

При нарушении гомоскедастичности остатков и наличии автокорреляции остатков рекомендуется вместо традиционного метода наименьших квадратов применять обобщенный метод наименьших квадратов.

3. Пусть y – издержки производства, – объем продукции, – основные производственные фонды,  – численность работников. Известно, что в уравнении

– численность работников. Известно, что в уравнении  дисперсии остатков пропорциональны квадрату численности работников

дисперсии остатков пропорциональны квадрату численности работников  .

.

После применения обобщенного метода наименьших квадратов новая модель приняла вид  . Тогда параметр

. Тогда параметр  в новом уравнении характеризует среднее изменение затрат …

в новом уравнении характеризует среднее изменение затрат …

Корреляции

Решение:

Заданная регрессионная модель вида  – это линейное уравнение парной регрессии, для которого показателем тесноты связи между переменными

– это линейное уравнение парной регрессии, для которого показателем тесноты связи между переменными  и

и  является парный коэффициент линейной корреляции.

является парный коэффициент линейной корреляции.

2. Самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  является …

является …

Решение:

Коэффициент корреляции для парной линейной регрессии в общем случае изменяется в пределах [–1, 1]. Однако так как значение коэффициента регрессии отрицательное, то и значение коэффициента корреляции для уравнения тоже будет отрицательным, значит, самым коротким интервалом изменения коэффициента корреляции для уравнения парной линейной регрессии  будет [–1; 0].

будет [–1; 0].

3. Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии  , если известны парные коэффициенты корреляции

, если известны парные коэффициенты корреляции  ,

,  является интервал …

является интервал …

[0,7; 1]

Решение:

Показатель множественной корреляции изменяется в пределах [0; 1]. Однако величина индекса множественной корреляции должна быть больше максимального парного индекса корреляции или равна ему  Следовательно, самым коротким интервалом изменения показателя множественной корреляции будет [0,7; 1].

Следовательно, самым коротким интервалом изменения показателя множественной корреляции будет [0,7; 1].

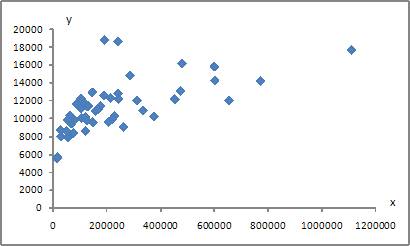

4. Для регрессионной модели вида  получена диаграмма

получена диаграмма

Такое графическое отображение называется …

Полем корреляции

Решение:

Графическое отображение совокупности точек с координатами  на плоскости для зависимости от называется полем корреляции, или диаграммой рассеяния. Поэтому верный ответ – «полем корреляции».

на плоскости для зависимости от называется полем корреляции, или диаграммой рассеяния. Поэтому верный ответ – «полем корреляции».

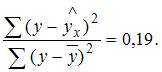

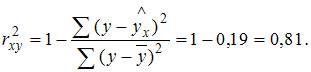

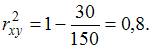

Решение:

Известно, что доля остаточной регрессии в общей составила 0,19. Значит,  Найдем коэффициент детерминации:

Найдем коэффициент детерминации:  Вычислим коэффициент корреляции:

Вычислим коэффициент корреляции:

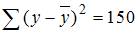

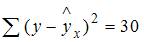

2. Известно, что общая сумма квадратов отклонений  , а остаточная сумма квадратов отклонений,

, а остаточная сумма квадратов отклонений,  . Тогда значение коэффициента детерминации равно …

. Тогда значение коэффициента детерминации равно …

Решение:

Для расчета коэффициента детерминации можно пользоваться следующей формулой:  . Значит, в нашем случае коэффициент детерминации равен:

. Значит, в нашем случае коэффициент детерминации равен:

3. Для регрессионной модели вида  , где

, где  рассчитаны дисперсии:

рассчитаны дисперсии:  ;

;  ;

;  . Тогда величина

. Тогда величина  характеризует долю …

характеризует долю …

Остаточной дисперсии

Решение:

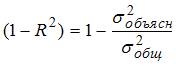

Значение коэффициента детерминации  характеризует долю дисперсии зависимой переменной, объясненную построенным уравнением регрессии, в общей дисперсии зависимой переменной. Разность

характеризует долю дисперсии зависимой переменной, объясненную построенным уравнением регрессии, в общей дисперсии зависимой переменной. Разность  характеризует долю остаточной дисперсии, которая может быть рассчитана также по формуле . Поэтому отношение характеризует долю остаточной дисперсии.

характеризует долю остаточной дисперсии, которая может быть рассчитана также по формуле . Поэтому отношение характеризует долю остаточной дисперсии.

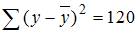

4. Если общая сумма квадратов отклонений  , и остаточная сумма квадратов отклонений , то сумма квадратов отклонений, объясненная регрессией, равна …

, и остаточная сумма квадратов отклонений , то сумма квадратов отклонений, объясненная регрессией, равна …

Решение:

Общая сумма квадратов отклонений складывается из суммы квадратов отклонений, объясненных регрессией, и остаточной сумма квадратов отклонений.

Значит, сумма квадратов отклонений, объясненная регрессией, равна разности общей сумме квадратов отклонений и остаточной суммы квадратов отклонений.

Получается  .

.

Тема 11: Проверка статистической значимости эконометрической модели

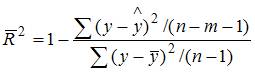

1. При расчете скорректированного коэффициента множественной детерминации пользуются формулой  , где …

, где …

n – число наблюдений; m – число факторов, включенных в модель множественной регрессии

m – число наблюдений; n – число факторов, включенных в модель множественной регрессии

n – число параметров при независимых переменных; m – число факторов, включенных в модель множественной регрессии

n – число параметров при независимых переменных; m – число наблюдений

Решение:

Скорректированный индекс множественной детерминации содержит поправку на число степеней свободы и имеет вид , где n – число наблюдений, m – число факторов, включенных в модель множественной регрессии.

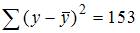

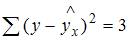

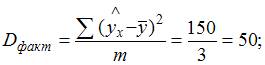

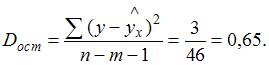

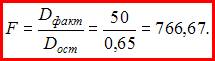

2. Если известно уравнение множественной регрессии  построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно …

766,67

Решение:

Расчет F-статистики начинается с разложения общей суммы квадратов отклонений на сумму квадратов отклонений, объясненную регрессией, и остаточную сумму квадратов отклонений:

, где

, где

– общая сумма квадратов отклонений

– общая сумма квадратов отклонений

– сумма квадратов отклонений, объясненная регрессией

– сумма квадратов отклонений, объясненная регрессией

– остаточная сумма квадратов отклонений

– остаточная сумма квадратов отклонений

В нашем случае дано  ,

,  . Следовательно,

. Следовательно,

Существует равенство между числом степеней свободы общей, факторной и остаточной сумм квадратов отклонений:

n – 1 = m + (n – m – 1), где n –число наблюдений, m – число параметров перед переменными в уравнений регрессии.

Число степеней свободы для общей суммы квадратов отклонений равно n – 1. В нашем случае n – 1 = 49.

Число степеней свободы для остаточной суммы квадратов отклонений равно n – m – 1 = 46.

Число степеней свободы для факторной суммы квадратов отклонений равно m = 3.

Рассчитаем факторную и остаточную дисперсии на одну степень свободы по формулам

F-статистика вычисляется по формуле

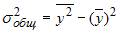

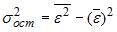

3. Для регрессионной модели известны следующие величины дисперсий:

где y – значение зависимой переменной по исходным данным;

где y – значение зависимой переменной по исходным данным;  – значение зависимой переменной, вычисленное по регрессионной модели;

– значение зависимой переменной, вычисленное по регрессионной модели;  – среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

– среднее значение зависимой переменной, определенное по исходным статистическим данным. Для указанных дисперсий справедливо равенство …

Решение:

Назовем приведенные дисперсии:  – общая дисперсия;

– общая дисперсия;  – объясненная дисперсия;

– объясненная дисперсия;  – остаточная дисперсия. При анализе статистической модели величину общей дисперсии рассматривают как сумму объясненной и остаточной дисперсий, поэтому справедливо равенство:

– остаточная дисперсия. При анализе статистической модели величину общей дисперсии рассматривают как сумму объясненной и остаточной дисперсий, поэтому справедливо равенство:

Тема 12: Оценка значимости параметров эконометрической модели

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.