Статья 3. Основные понятия, используемые в настоящем Федеральном законе

Для целей настоящего Федерального закона используются следующие основные понятия:

(в ред. Федерального закона от 13.07.2015 N 216-ФЗ)

(см. текст в предыдущей редакции)

(п. 4 в ред. Федерального закона от 29.06.2015 N 159-ФЗ)

(см. текст в предыдущей редакции)

(п. 4.1 введен Федеральным законом от 29.06.2015 N 159-ФЗ)

(п. 4.2 в ред. Федерального закона от 27.12.2019 N 517-ФЗ)

(см. текст в предыдущей редакции)

(п. 4.3 введен Федеральным законом от 27.12.2019 N 517-ФЗ)

(п. 7 в ред. Федерального закона от 29.06.2015 N 159-ФЗ)

(см. текст в предыдущей редакции)

(п. 8 введен Федеральным законом от 29.06.2015 N 159-ФЗ)

(п. 9 введен Федеральным законом от 29.06.2015 N 159-ФЗ)

(п. 10 введен Федеральным законом от 29.06.2015 N 159-ФЗ; в ред. Федерального закона от 29.07.2018 N 263-ФЗ)

(см. текст в предыдущей редакции)

б) передачи федеральному органу в области обороны данных о расчетах по государственному оборонному заказу и об участниках таких расчетов, в том числе документов, являющихся основанием для осуществления платежа;

в) предоставления в соответствии с настоящим Федеральным законом информации, касающейся операций по отдельному счету;

г) совершения других действий, предусмотренных настоящим Федеральным законом и принятыми в соответствии с ним иными нормативными правовыми актами Российской Федерации, а также нормативными актами Банка России;

(п. 11 введен Федеральным законом от 29.06.2015 N 159-ФЗ)

(п. 12 введен Федеральным законом от 29.06.2015 N 159-ФЗ; в ред. Федерального закона от 02.12.2019 N 394-ФЗ)

(см. текст в предыдущей редакции)

(п. 13 введен Федеральным законом от 29.06.2015 N 159-ФЗ)

(п. 14 введен Федеральным законом от 29.06.2015 N 159-ФЗ)

(п. 15 введен Федеральным законом от 29.06.2015 N 159-ФЗ)

(п. 16 введен Федеральным законом от 29.06.2015 N 159-ФЗ)

(п. 17 введен Федеральным законом от 03.07.2016 N 317-ФЗ)

10 вопросов по ГОЗ, которые волнуют всех

Десять вопросов предусматривают отдельные случаи сопровождения казначейством денежных средств, выделяемых бюджетом на три года, начиная с 2020, для выполнения ГОЗ. Осветим информацию Федерального казначейства от 11.05.2018 по этим вопросам.

ГОЗ, его заказчики и исполнители

Государственный оборонный заказ — это задания на выполнение работ, поставку товаров, необходимых для обеспечения безопасности страны. ГОЗ поступают от прямых заказчиков — федеральных органов исполнительной власти, деятельностью которых руководит Правительство РФ, и от двух Государственных корпораций — «Росатом» и «Роскосмос».

Исполнители заданий выступают в двух уровнях. Головные исполнители — это юридические лица, заключившие с заказчиками государственный контракт. Они образуют кооперацию: с ними заключают контракты другие юридические лица, которые называются исполнителями. В свою очередь, и они могут заключать договоры с последующими участниками поставок, которые также являются исполнителями.

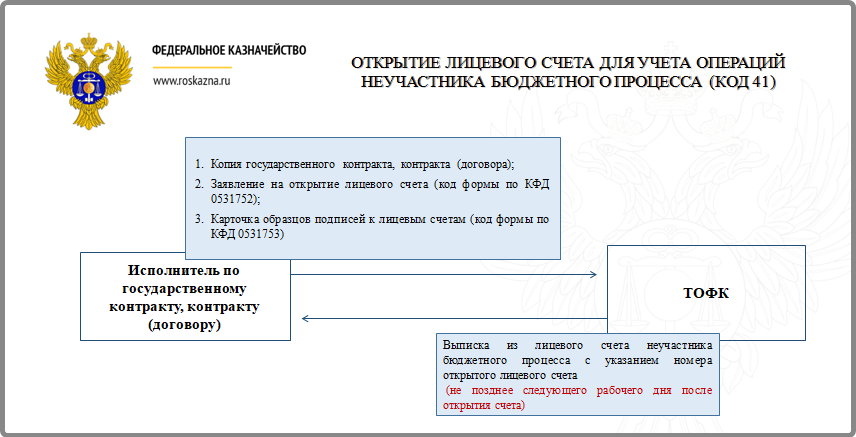

Открытие отдельных счетов для исполнителей — неучастников бюджетного процесса

Все расчеты по сделкам ГОЗ ведутся в уполномоченном банке, определяемом заказчиком — Правительством РФ. Орган исполнительной власти, осуществляющий правоприменительные функции по обеспечению исполнения бюджета страны, — это Федеральное казначейство России. Федеральное казначейство открывает свои счета, предназначенные для операций по сделкам ГОЗ с юридическими лицами и ИП, не являющимися участниками бюджетного процесса, в Центральном банке РФ. В свою очередь, головные исполнители открывают отдельные лицевые счета.

Все операции по списанию и зачислению средств ведутся на счетах заказчиков и отражаются на лицевых счетах юридических лиц и ИП. Государственный контракт является основанием для открытия отдельного лицевого счета.

Информация Федерального казначейства от 11.05.2018 по 10 вопросам участников Всероссийского совещания

В конце 2017 г. Правительство РФ Постановлением № 1680 утвердило Правила казначейского сопровождения денежных средств ГОЗ в определенных случаях по отношению к бюджету, предусмотренному на трехгодичный период. Правила устанавливают порядок осуществления Казначейством сопровождения денежных средств ГОЗ, предоставляемых головным исполнителям при осуществлении расчетов по госконтрактам.

Отвечая на вопросы участников совещания, Казначейство руководствовалось Правилами сопровождения, а также другими законодательными актами.

№

Вопросы

Ответы по информации Федерального казначейства

1

Сколько лицевых счетов можно открыть в рамках одного контракта?

Для одного контракта открывается отдельный лицевой счет.

Если у головного исполнителя в контракте оптовая закупка сырья у одного поставщика предусмотрена для исполнения нескольких других договоров по ГОЗ, то затраты должны быть пропорционально распределены на все договора с указанием их идентификаторов. В этом случае исполнитель открывает отдельные лицевые счета для каждого контракта.

2

Можно ли не открывать лицевой счет, если договор заключен на сумму меньше чем 100 000 рублей?

В этом случае лицевой счет для сопровождения Казначейством не открывается. Операции ведутся обычным образом на расчетных счетах в кредитных организациях.

Исключение составляют отдельные случаи, они указанны в законе № 362-ФЗ в ст. 5 ч. 3 п. 3.

3

В законе № 362-ФЗ определяется, что в контракт должно включаться также положение о перечислении прибыли в размере, согласованном сторонами еще при заключении договора. Положение включается в контракт после исполнения контракта и предоставления в ТОФК актов выполненных работ.

Как в контракте на проектирование (строительство) объекта рассчитать прибыль, если она предполагается?

Можно ли указать в договоре формулировку о том, что условиями контракта не устанавливается положение о перечислении прибыли в размере, согласованном сторонами?

Размер прибыли, обоснованный единственным исполнителем, стороны рассчитывают методами, отличными от тех, что рекомендованы для определения цены контракта при расчете плановой рентабельности.

Если головной исполнитель только частично исполняет контракт, в условия включаются положения о перечислении им другим исполнителям соответствующих средств в размерах, согласованных с заказчиком. Это если в случае такого частичного исполнения есть результат — выполненная работа или принятая заказчиком продукция.

Цена контракта на строительство объекта включает с себя сметную прибыль.

Если размер прибыли условиями договора не установлен, то прибыль на счет головного исполнителя перечисляется после исполнения обязательств контракта либо его этапа, подтвержденного документами о возникновении денежных обязательств. В этом случае в Сведениях об операциях с целевыми средствами, которые утверждает заказчик, должны быть суммы по коду 0999 «Выплаты по окончательным расчетам (прибыль)».

4

По условиям госконтракта на лицевой счет исполнителя, неучастника бюджетного процесса, перечисляется аванс. Каков правовой статус денежных средств, находящихся на этих лицевых счетах? В каких нормативных актах это закреплено?

Средства в валюте РФ по расчетам государственных контрактов по ГОЗ являются целевыми. Это закреплено в статье 5, ч. 1, абз. 1 и ч. 2 Федерального закона № 362-ФЗ.

5

Существует ли механизм возврата средств в бюджет с лицевых счетов исполнителей, если добровольно их не возвращают?

Возможно ли включение денежной суммы, находящейся на лицевом счете у исполнителя, в конкурсную массу в связи с проведением банкротства владельца этого счета?

Механизм возврата остатков средств субсидий определен в статье 5 закона № 362-ФЗ.

Федеральное казначейство запросило ответ на этот вопрос у Министерства финансов РФ Письмом от 29.03.2018 № 22-02-05/5252.

6

Необходимость разработки плана закупок на работы по ГОЗ.

Заказчик самостоятельно формирует план закупок, исходя из целей осуществления закупки, определенных с учетом положений и требований статей 13 и 19 закона № 44-ФЗ.

Особенности при планировании закупок по ГОЗ устанавливаются законом № 275-ФЗ. Правила разработки государственного оборонного заказа установлены Правительством РФ Постановлением от 26.12.2013 № 1255. Разработка проекта ГОЗ осуществляется заказчиками также вместе с коллегией Военно-промышленной комиссии РФ.

План должен включать все закупки, осуществляемые заказчиком.

7

Как происходит возмещение произведенных расходов по договорам, заключенным до 01.01.2018?

Возмещение произведенных расходов по контрактам ГОЗ осуществляется:

Санкционирование расходов осуществляется Казначейством в соответствии с предоставленными исполнителем Сведениями об операциях с целевыми средствами. Они предоставляются в ТОФК по месту открытия исполнителю лицевого счета по форме, установленной Министерством финансов. Форму применяют также и вне рамок ГОЗ.

Каков порядок перечисления средств при оплате обязательств организаций в размере сумм уже поставленных товаров или фактически выполненных работ и оказанных услуг?

Какое условие о казначейском обеспечении обязательств должно быть включено в контракт?

Получатели средств бюджета вправе предусматривать в договорах авансовые платежи в порядке, который определен в п. 18 Положения о мерах по обеспечению исполнения федерального бюджета (из Постановления Правительства РФ от 09.12.2017 № 1496).

Гособоронзаказ: как участвовать в закупках

Закупки в целях обеспечения обороны и безопасности государства производятся в рамках государственного оборонного заказа (иначе — гособоронзаказ, ГОЗ). Они проводятся по сложным и строгим правилам, которые отпугивают многих неопытных поставщиков. Однако именно низкая конкуренция является основным аргументом «за» участие в торгах по ГОЗ. В настоящей статье мы расскажем об общих принципах организации закупок по гособоронзаказу и об алгоритме участия в таких закупках.

Что такое гособоронзаказ

Особенности закупок в сфере ГОЗ урегулированы Федеральным законом от 29.12.12 № 275-ФЗ. Из пункта 1 статьи 3 данного закона следует, что государственный оборонный заказ — это задания Правительства РФ на поставки товаров, выполнение работ и оказание услуг для нужд в целях обеспечения обороны страны, а также поставки продукции в области военно-технического сотрудничества с иностранными государствами.

Правительственные задания выполняются по цепочке:

Головным исполнителем, как правило, являются бюджетные или казенные учреждения, унитарные предприятия, организации и общества, участником или учредителем которых является Российская Федерация (это могут быть воинские части, судостроительные заводы, военные заводы и т.п.). С головными исполнителями заключают контракты государственные заказчики.

Исполнителем, участвующим в ГОЗ, является лицо, входящее в кооперацию головного исполнителя и заключившее контракт с головным исполнителем или другим исполнителем. Исполнителем может быть, как юридическое лицо, так и индивидуальный предприниматель. По сути это субподрядчики, исполнители второго уровня.

Особенности гособоронзаказа

Не надо думать, что в рамках ГОЗ государство закупает только какую-то высокотехнологичную, специфическую продукцию или секретные приборы. Заказчикам по 275-ФЗ как любым другим нужны продукты, канцелярские товары, оргтехника и расходные материалы. Требования к исполнителям гособоронзаказа также вполне стандартные:

Вместе с тем у ГОЗ есть ряд важных отличий от обычных закупок, проводимых в рамках законов № 44-ФЗ или 223-ФЗ:

Рассмотрим эти особенности подробнее.

Все расчеты — через уполномоченный банк

Головной исполнитель ведет все расчеты с заказчиком и исполнителями через уполномоченный банк. Он выбирает банк из списка и для себя, и для исполнителей второго уровня. То есть исполнителям второго порядка тоже нужен счет в уполномоченном банке.

СПРАВКА. До недавнего времени список уполномоченных банков был размещен на сайте Центрального банка. Но теперь он скрыт. Для оборонно-промышленного комплекса таким банком является Промсвязьбанк (п. 4.3 ст. 3 закона № 275-ФЗ).

Для каждого нового выигранного контракта нужно открывать отдельный счет. То же самое предстоит сделать субподрядчикам второго и третьего уровня, которых вы привлекаете к исполнению. Про остальные уровни субподряда в законе не сказано.

Доходы и расходы будут проверять

В контрактах по ГОЗ головным и «простым» исполнителям придется раскрыть следующую информацию:

ВНИМАНИЕ. Нельзя устанавливать цену выше рыночной. Вам нужно будет обосновать предложенную цену за продукцию (работы, услуги), если она больше чем на 5% превышает цену, рассчитанную с применением индексов цен и индексов-дефляторов по видам экономической деятельности.

Нужно быть готовым в течение пяти дней предоставить по запросу госорганов:

Как участвовать в закупках по 275-ФЗ

Закупки в рамках государственного оборонного заказа часто бывают закрытыми. Документацию по ним не найти в ЕИС. Приглашенному в закупку участнику она предоставляется по запросу или публикуется на специальной АСТ ГОЗ.

Если заказ размещен на ЕИС, то для участия в торгах вам следует подать заявку для участия в них привычным способом (см. « Как проходят госзакупки: электронный аукцион, открытый конкурс, запрос предложений и котировок »).

Обратите внимание: уведомления об открытых закупках в системе гособоронзаказа можно получать на электронную почту. Для этого надо настроить в сервисе « Контур.Закупки » шаблоны запросов обо всех торгах по «своим» товарам (работам, услугам). После этого поставщик будет оперативно получать на электронную почту уведомления, что на той или иной площадке появился интересующая его закупка. Такой инструмент избавит поставщика от необходимости постоянно мониторить информацию и позволит оперативно реагировать на интересные ему закупки.

Для участия в торгах на АСТ ГОЗ сначала следует пройти процедуру подключения к этой площадке. Этот процесс занимает примерно 10 дней. После этого вы получите необходимое программное обеспечение и пройдете аккредитацию на площадке.

Как вести учет по гособоронзаказу

Исполнители обязаны вести раздельный учет доходов и расходов, осуществляемых в рамках гособоронзаказа и в рамках иной предпринимательской деятельности. Например, вам нужно в рамках ГОЗ купить 20 метров определенного кабеля, который продается в катушках по 100 метров. Поставить расходы на ГОЗ вы сможете только на 20 метров, даже если остальные 80 метров вам совершенно не нужны. Есть специальное постановление с правилами ведения раздельного учета.

Как работать по ГОЗ

Автор: Марина Ерейская, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», ноябрь 2019 г.

В последнее время на Линию консультаций все чаще поступают вопросы о государственных оборонных заказах (ГОЗ). Министерство обороны и их ведомства привлекают коммерческие организации для участия в своих проектах, поэтому бизнес все чаще сталкивается с термином «гособоронзаказ».

Что такое гособоронзаказ

Госзакупки, которые регулируются 44-ФЗ, и гособоронзаказ – это разные понятия. Не стоит приравнивать одно к другому.

Государственные закупки (госзакупки) — конкурентная форма размещения заказов на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд.

Государственный оборонный заказ (ГОЗ) – это заказы Правительства РФ на поставки товаров, выполнения работ и оказание услуг для федеральных нужд в целях обеспечения обороны страны.

Заказчиком ГОЗ может быть Министерство обороны РФ, а также госкорпорации, например, «Роскосмос» и «Росатом». Финансовое обеспечение гособоронзаказа осуществляется федеральным бюджетом. Формирование происходит на основе планов развития Вооруженных сил. Целевое использование выделяемых средств контролируется банковским сопровождением, государственным надзором и Министерством обороны.

К нормативным документам по ГОЗ можно отнести Гражданский кодекс, федеральные законы, постановления и распоряжения Правительства РФ. Кроме этого, различные ведомственные приказы (Минобороны, МЧС, Минпромторга, Минэкономразвития, Минфина, Центробанка, Федерального казначейства, ФАС).

Но основным документом, регулирующим все отношения в рамках ГОЗ, является Федеральный закон «О государственном оборонном заказе» от 29.12.2012 № 275-ФЗ (далее – № 275-ФЗ).

Закон № 275-ФЗ

В первую очередь закон определяет правовые основы регулирования отношений и контроля в сфере ГОЗ, регулирует формирование, размещение и исполнение контракта, отношения между участниками сделки, а также полномочия контролирующих органов.

Для начала важно понять, кто же может участвовать в гособоронзаказе. В 275-ФЗ четко сказано, что головным исполнителем поставок продукции по государственному оборонному заказу является юридическое лицо, созданное в соответствии с законодательством РФ и заключившее с государственным заказчиком государственный контракт по государственному оборонному заказу. Также в законе применяется термин «исполнитель ГОЗ» – это участник кооперации, созданной головным исполнителем, для осуществления гособоронзаказа. Кооперация представляет собой взаимодействие лиц, участвующих в заказе в рамках сопровождаемых сделок.

Необходимо выделить основные обязанности для головных исполнителей и участников коопераций.

В соответствии с законом, головной исполнитель для начала должен определить состав исполнителей, обосновать участие каждого из них в ГОЗ, выбрать уполномоченный банк, предоставить возможность государственным заказчикам осуществлять контроль за исполнение госконтракта и обосновать формирование цен.

Конечно же, одним из главных пунктов является соответствие товара или же оказание услуги требованиям контракта.

При запросе заказчика исполнитель должен предоставить информацию о каждом контрагенте, которого привлекает для исполнения контракта. Срок предоставления данной информации ограничен пятью рабочими днями.

Ко всему прочему, предприятия обязаны предоставлять по требованию всю отчетность и информацию о затратах, а также каждый месяц сдавать в Министерство обороны регламентированный отчет по исполнению контракта. Также условием участия является ведение раздельного учета.

Банковское сопровождение ГОЗ

Выше было упомянуто, что головному исполнителю следует определиться с уполномоченным банком и соответственно открыть отдельный счет для исполнения госконтракта. Открытие счета является одним из основных условий для участия в гособоронзаказе. К тому же, если у организации несколько контрактов, то для каждого из них открывается собственный счет. То же самое предстоит сделать субподрядчикам, которые привлекаются к исполнению. Все счета в рамках контракта связаны одним идентификатором, по которому банк и ФАС отслеживают денежные транзакции, а затем отправляет информацию в систему контроля гособоронзаказа. Сделано это с целью отслеживания целесообразного использования денежных средств. Целевые деньги должны быть направлены на конкретные затраты по ГОЗ, любое использование не по назначению является правонарушением.

Уполномоченный банк контролирует назначение платежа, разрешенные и запрещенные операции. В случае незаконных списаний банк может приостановить операции.

Если возникает ситуация, что на специальном счете нет денежных средств, а требуется срочная оплата, то в таких случаях заказчик может пополнить счет своими средствами, а в последующем их возместить. Перечислить денежные средства со специального счета на обычный расчетный можно только после полного выполнения заказа. Для этого вам потребуется предоставить в банк контракт, акт-приема-передачи товара, платежные поручения, которые подтверждают расход, и иные документы, а также сопроводительные письма, необходимые банку. После исполнения контракта счет закрывается.

Что такое раздельный учет и как его организовать

Сначала может показаться, что раздельный учет – это довольно просто и никаких трудностей с этим возникнуть не должно, но есть ряд существенных моментов, которые отличают учет по ГОЗ от бухгалтерского и налогового учета. Например, другой состав затрат, финансовый результат и т.д. Правильное ведение раздельного учета в случае необходимости поможет подтвердить и обосновать целесообразность использования денежных средств и установки цен. Отсутствие такового или же выявление ошибок может грозить организации и ее руководителям санкциями, начиная с ответственностью по КоАП РФ и штрафами от 300 000 руб. до 1 млн, и заканчивая уголовной ответственностью и лишением свободы на срок от пяти до десяти лет (ст. 201.1 УК РФ).

Предприятию необходимо подтвердить наличие раздельного учета по контрактам ГОЗ. При интеграции раздельного учета в бухгалтерский требуется закрепление правил и методов ведения учета. Каким образом должен быть организован раздельный учет, законодательство не устанавливает. Предприятие самостоятельно принимает решение и выбранный способ прописывает в своей учетной политике или иных положениях организации.

Первым шагом будет определение метода учета затрат, калькулирования себестоимости, оценка продукции, распределение расходов и т.д. Далее стоит определить первичные учетные документы, убедиться, что во всех них проставлены обязательные реквизиты, например, для ГОЗ одним из таких является идентификатор государственного контракта. Необходимо помнить о составлении плановой калькуляции и предполагаемой прибыли. И один из самых важных шагов, помогающих в раздельном учете, это выбор программного обеспечения для ведения учета по контрактам ГОЗ.

Отчетность по гособоронзаказу

Не стоит упускать и тот момент, что организации, в которых созданы военные представительства Минобороны РФ, обязаны предоставлять отчет об исполнении государственного оборонного заказа.

Ежемесячно, не позднее 10 числа календарного месяца, следующего за отчетным, предоставляют Отчет об исполнении государственного контракта (Постановление от 19.01.1998 г. № 47). Организации, не имеющие военных ведомств, предоставляют отчет по требованию Минобороны.

Правила заполнения отчета содержат следующие основные положения:

1. Отчет составляется по каждому контракту отдельно.

2. Отчетным является весь период с даты заключения контракта по дату составления формы.

3. Составление отчета ведется нарастающим итогом. Организация должна отразить все хозяйственные операции, любые движения денежных средств, взаиморасчеты, понесенные затраты и финансовый результат.

4. Отчет предоставляется вплоть до исполнения контракта.

5. Отражение стоимостных показателей производится в рублях и копейках, а процентные до десятых долей.

Как реализовано в программах «1С»

На данный момент только в двух конфигурациях реализовано ведение раздельного учета по гособоронзаказу: «1С:Комплексная автоматизация 8», ред. 2.4 и «1С:ERP Управление предприятием 2».

Если вы выбираете для ведения учета по ГОЗ «1С:Бухгалтерию 8», ПРОФ или КОРП, то будьте готовы, что автоматически отчеты по ГОЗ заполняться не будут. Кроме этого, раздельный учет придется организовывать самостоятельно. Для этого можно создать отдельные номенклатуры и склады под каждый контракт ГОЗ, здесь уже предприятие самостоятельно находит способы для того, чтобы отразить свой учет в программе.

Если же говорить о «1С:Комплексная автоматизация 8», ред. 2.4 и «1С:ERP Управление предприятием 2», то эти программы полностью отвечают всем параметрам для ведения раздельного учета. Для ведения раздельного учета в этих программах необходимо включить все функциональные опции в разделе «НСИ и администрирование» – «Настройка НСИ разделов»:

1. «Финансовый результат и контроллинг» – «Финансовый результат» – Финансовый результат по направлениям деятельности».

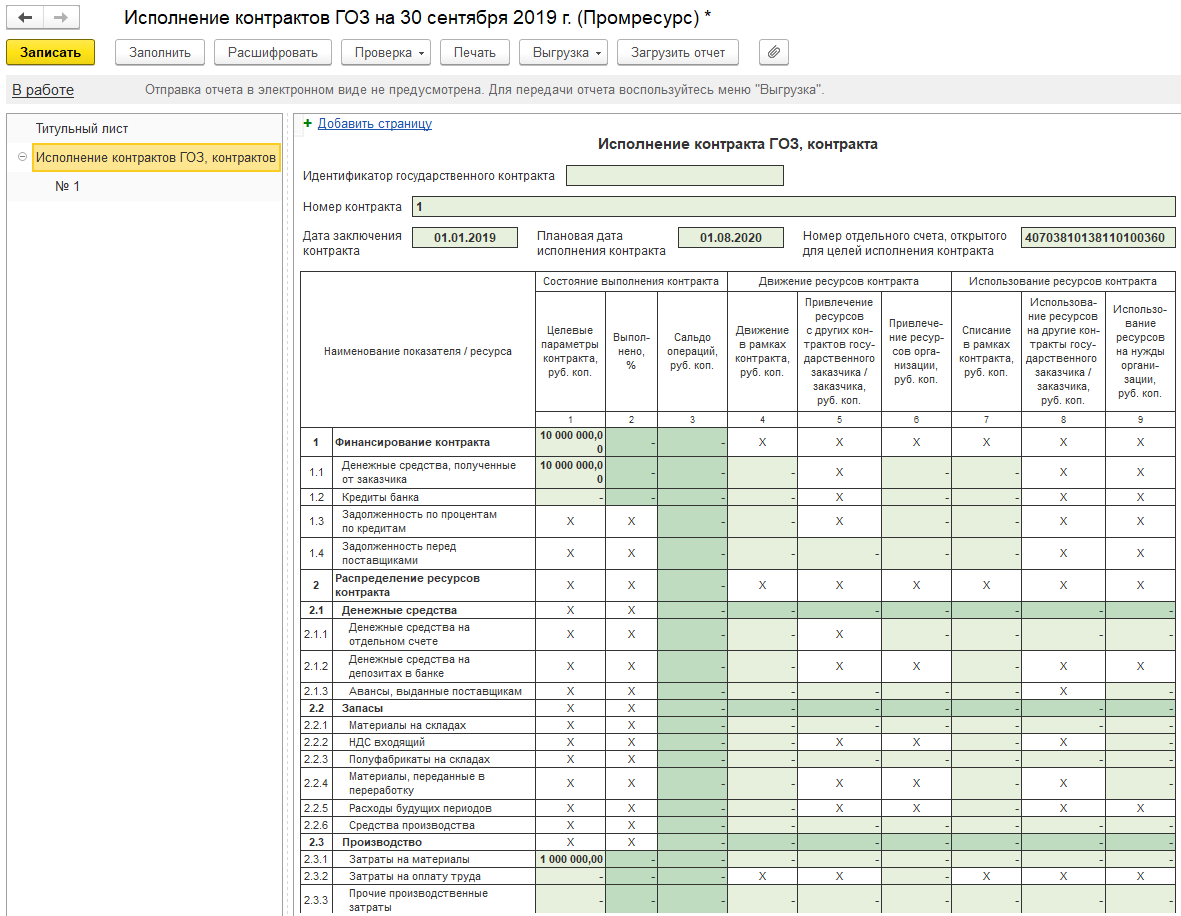

Направление деятельности – главный инструмент для ведения учета, который и обеспечивает ту самую сквозную аналитику, которая впоследствии помогает собрать отчетность по всему контракту.

2. «Казначейство» – установить флажок «Поддержка платежей в соответствии с 275-ФЗ».

3. «Финансовый результат и контроллинг» – выбрать «Учет товаров», так как применяется партионный учет.

Также в карточке учетной политики организации стоит определить метод оценки стоимости запасов по ФИФО.

Для применения сквозной аналитики и соответственно ведения раздельного учета по ГОЗ используется классификация направления деятельности по типу деятельности. Для выбора доступно два типа: «Контракт ГОЗ» и «Иная (деятельность)». Выбирая значение «Контракт ГОЗ», появляется гиперссылка «Параметры контракта», в которой указываются планы по выполнению контракта. Данные показатели попадут в отчет «Исполнение контрактов ГОЗ».