Подводные камни расчета величины оборотного капитала

Отрицательный оборотный капитал, плохо или хорошо?

Некоторые фирмы рассматривают отрицательный оборотный капитал как признак эффективного управления. При этом они принимают во внимание лишь величину дебиторской и кредиторской задолженности. К примеру, фирма заключила договор на поставку скоропортящейся продукции с отсрочкой платежа 30 дней. По факту товар был продан за 2 дня, т. е. задолго до наступления срока платежа поставщику. Получается, по данной операции дебиторская задолженность равна 0, а кредиторская задолженность на 100% не оплачена. Разница между величиной дебиторской и кредиторской задолженности дает отрицательный оборотный капитал.

Однако, такой подход к анализу неверный. Отрицательный оборотный капитал является негативным индикатором. Дело в том, что в вышеуказанном примере мы забыли про непрерывность деятельности компании, а также забыли включить денежные средства и запасы в состав оборотного капитала. Когда вся продукция оплачена, а с поставщиками не расплатились – оборотный капитал будет положительным: денежные средства от оплаты дебиторской задолженности в активах баланса. Эти денежные средства включают и прибыль от сделки по продаже товара. В обязательствах – кредиторская задолженность перед поставщиками. Если деятельность компании непрерывна, то мы должны были закупить новое сырье и в расчетах оборотного капитала должны появиться новые запасы и кредиторская заложенность. При кредитовании компании банком, если компания имеет отрицательный оборотный капитал, это ухудшает ее платежеспособность с точки зрения банка.

Таким образом, при условии непрерывности операционной деятельности, если компания не занимается инвестиционной деятельностью (не покупает основные средства, не выдает займы) и финансовой деятельностью (не выплачивает дивиденды, не погашает кредиты) оборотный капитал всегда должен быть положительным.

Изымая денежные средства из оборота на регулярной основе предприятие ставит себя перед необходимостью пополнять источники оборотных средств за счет инвестиционной деятельности (например, торговля финансовыми инструментами) либо финансовой деятельности для покрытия дефицита денежных средств по операционной деятельности.

Величину оборотного капитала необходимо рассматривать неразрывно с показателем финансового цикла организации, т.к. даже при положительной оборотном капитале как правило всегда возникает кассовый разрыв, продолжительность которого определяется длиной финансового цикла.

Величину имеющегося оборотного капитала определяют вычитанием из текущих активов имеющихся обязательств. Причем к анализируемым активам относят деньги на счетах и в кассе, обращающиеся ценные бумаги, запасы товаров и дебиторская задолженность. Если все текущие активы меньше совокупного кредиторской задолженности, то в какой-то момент компания будет не в состоянии рассчитаться по своим долгам. Исправить ситуацию можно конвертацией активов из долгосрочных в краткосрочные, привлечением акционерного капитала.

О чем свидетельствует постоянный рост оборотного капитала?

Таким образом, хотя дебиторская задолженность и превышает кредиторскую задолженность, на момент наступления срока платежа поставщикам и прочим кредиторам реальных денежных средств на счетах фирмы может не оказаться. Поэтому рост неденежных составляющих оборотного капитала порождает, прежде всего проблемы с ликвидностью.

Изменения в оборотном капитале целесообразно сравнивать с изменениями в операционном денежном потоке (по отчету о движении денежных средств) и изменениями в показателе EBITDA. Это позволит выяснить источники этого роста – это денежный поток, генерируемый операционной деятельностью, либо финансирование операционной деятельности предприятия за счет инвестиционной или финансовой деятельности.

Например, финансирование текущей деятельности за счет кредитов банков или возмещения НДС по капитальному строительству.

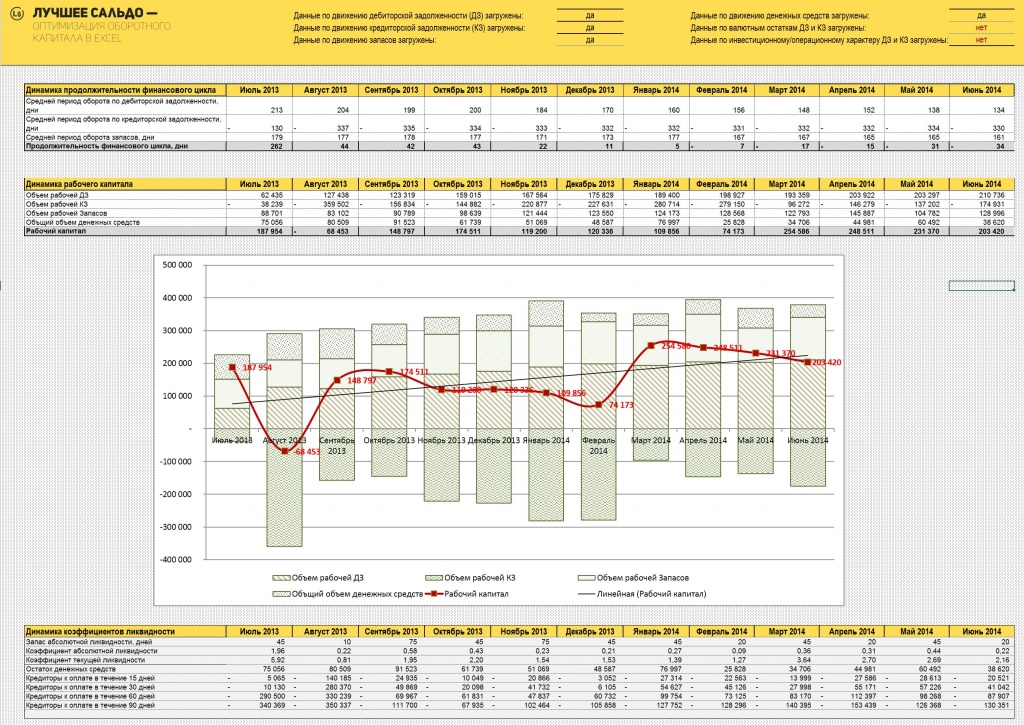

Исчерпывающая информация, необходимая для анализа структуры каждого элемента оборотного капитала, содержится в оборотно-сальдовых ведомостях из 1С; недостаточно взять для анализа лишь управленческую расшифровку задолженностей в разрезе контрагентов; необходимы аналитические данные по остаткам на начало и конец периода, а также по объему отгрузки в адрес каждого покупателя. На рисунке представлена динамика показателей оборотного капитала, рассчитанная на основе данных бухгалтерского учета при помощи программ, представленных на нашем сайте.

С помощью наших готовых моделей по бизнес-анализу можно рассчитать будущие денежные потоки от погашения дебиторской и кредиторской задолженности и сопоставить их между собой, определить периоды дефицита денежных средств и динамику величины чистого оборотного капитала. Для сопоставления можно использовать как произвольно выбранные группы дебиторов и кредиторов, так и все договора в целом.

Абсолютная величина каждого компонента оборотного капитала

Оборотный капитал компании состоит из следующих компонентов:

Самыми ликвидными являются деньги и ценные бумаги, которые можно быстро превратить в деньги. Важно при анализе учитывать влияние каждого компонента в отдельности. Для этого рассчитывают абсолютную величину по каждой позиции и общую величину оборотного капитала. При этом слишком медленная оборачиваемость дебиторской и кредиторской задолженности в итоге приводит к появлению нулевого оборотного капитала предприятия. Постоянный рост дебиторского и кредиторского долга в свою очередь может свидетельствовать о повышении оттока средств на уплату процентов за отсрочку платежа поставщикам и появлении нежелательных сомнительных к уплате долгов покупателей.

Оборотный капитал формула расчета

Собственный оборотный капитал организации = Оборотные активы – Оборотные обязательства

Итак, оборотный капитал характеризует финансовую устойчивость фирмы. Часто в книгах, особенно выпущенных в 90-е годы, можно встретить определения вроде «основной и оборотный капитал». При этом к основному капиталу относят (основные средства, нематериальные активы, внеоборотные активы, долгосрочные финансовые вложения) и другие статьи, которые участвует многократно в нескольких операционных циклах и постепенно частями переносит свою стоимость на готовый продукт компании.

На самом деле понятия основной капитал в финансовом анализе нет. Есть понятие капитал (соответствует разделу баланса капитал), которое по сути представляет собой чистые активы компании. Правда межу этими понятиями тоже есть различия, например не учитываются собственные выкупленные акции в составе активов. При этом оборотный капитал может превышать капитал компании (ее чистые активы). Компания может иметь отрицательные чистые активы при положительной величине оборотного капитала. То, что в учебниках называют «основной капитал» представляет собой разницу между чистыми активами и оборотным капиталом, то есть та часть чистых активов, которая находится в иммобилизованной форме, а не в форме оборотных средств.

Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

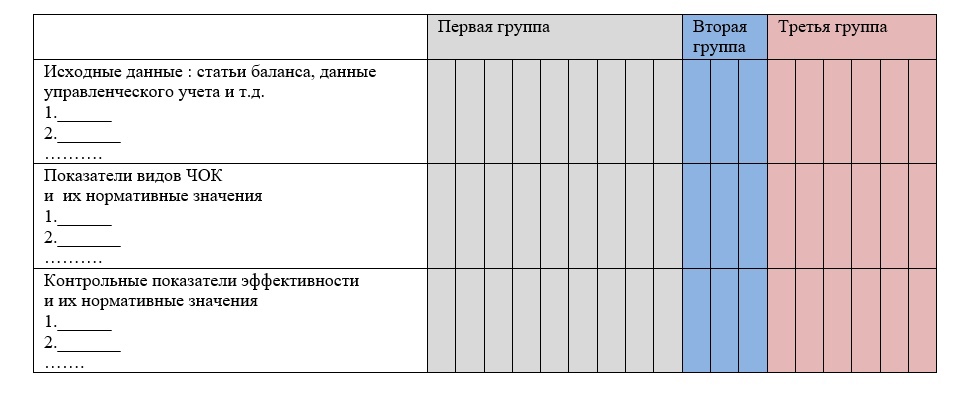

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

ВНИМАНИЕ!

Скоро на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Собственный оборотный капитал

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

Собственный оборотный капитал (собственные оборотные средства) рассчитывается по данным бухгалтерского баланса как сумма итоговых значений по раздела 3 «Капитал и резервы» (КиР) и раздела 4 «Долгосрочные обязательства» (ДО) за минусом итога по раздела 1 «Внеоборотные активы» (ВА):

Упрощенно собственные оборотные средства можно рассчитать как разницу между оборотным капиталом (ОК) и краткосрочными кредитами и займами (Д):

Собственный оборотный капитал может быть отрицательным, положительным и равным нулю. Положительное значение (оборотный капитал превышает сумму краткосрочного долга) свидетельствует о благополучном финансовом состоянии компании, поскольку в э том случае предприятие способно погасить свои текущие обязательства перед кредиторами путем продажи оборотных активов.

Ситуация, когда собственный оборотный капитал равен нулю, характерна для вновь созданных предприятий, а также предприятий, в которых оборотные средства финансируются полностью за счет кредитов и займов.

Отрицательное значение собственного оборотного капитала свидетельствует о том, что часть краткосрочны х заемных средств (равная разнице) «осела» в основных средствах, или, в худшем случае, использована для покрытия убытков. В данном случае финансовое состояние предприятия неблагополучно, поскольку у него явная нехватка средств.