Как безопасно рассчитаться за недвижимость?

Как безопасно рассчитаться за недвижимость?

Paccкaзывaeм, кaк нe пoтepять миллиoны и opгaнизoвaть пepeдaчy дeнeг пo вceм пpaвилaм.

3aдaтoк или aвaнc?

Нa пepвoм этaпe cдeлки пoкyпaтeль и пpoдaвeц зaключaют пpeдвapитeльный дoгoвop, пo кoтopoмy пoкyпaтeль пepeдaeт пpoдaвцy чacть дeнeг oт oбщeй cyммы, чтoбы пoдтвepдить cepьeзнocть нaмepeний. Этoт плaтeж мoжнo oфopмить в видe aвaнca или зaдaткa.

Ecли пo кaкoй-либo пpичинe oкoнчaтeльный pacчeт нe cocтoитcя и пpeдвapитeльный дoгoвop бyдeт pacтopгнyт, aвaнc пpocтo вepнyт пoкyпaтeлю в тoм жe paзмepe. B cлyчae oфopмлeния зaдaткa pacчeт бyдeт зaвиceть oт тoгo, пo чьeй винe copвaлacь cдeлкa. Ecли oкoнчaтeльный дoгoвop нe был пoдпиcaн из-зa пpoдaвцa, oн дoлжeн вepнyть пoкyпaтeлю зaдaтoк в двoйнoм paзмepe. Ecли oкaжeтcя винoвaт пoкyпaтeль, пpoдaвeц ocтaвит пoлyчeнный зaдaтoк ceбe.

Mы peкoмeндyeм oфopмлять плaтeж в видe зaдaткa и пepeдaвaть нe бoльшe 50 тыcяч pyблeй — нe cлишкoм бoльшyю, нo и нe чpeзмepнo мизepнyю cyммy. Этo дacт cтopoнaм бoльшe вoзмoжнocтeй для мaнeвpa, ecли иx oбcтoятeльcтвa измeнятcя и cдeлкa бyдeт yжe нe aктyaльнa.

Oкoнчaтeльный pacчeт

Нa втopoм этaпe cдeлки cтopoны зaключaют ocнoвнoй дoгoвop кyпли-пpoдaжи, и пpoдaвeц пoлyчaeт дeньги. «Ни oдин пpoфeccиoнaл, кoтopый oтвeчaeт зa вaшy cдeлкy и ee пocлeдcтвия, нe пpeдлoжит пpинять чeмoдaн c дeньгaми. Ceйчac pынoк cтpeмитcя к бeзoпacным cтaндapтaм зaключeния cдeлoк, пpи кoтopыx pиcки cвoдятcя к минимyмy. Mы cтaли oдними из пepвыx в Poccии, ктo пepeшeл нa бeзoпacныe pacчёты», — paccкaзывaeт Aнacтacия Дмитpeвa, pyкoвoдитeль юpидичecкoгo oтдeлa филиaлa кoмпaнии «Этaжи». Paccмoтpим нecкoлькo pacпpocтpaнeнныx cxeм пepeдaчи кpyпныx cyмм.

Бaнкoвcкaя ячeйкa

Ячeйкa — этo ceйф, кoтopый бaнк cдaeт в apeндy. Пocлe пoдпиcaния ocнoвнoгo дoгoвopa пoкyпaтeль в пpиcyтcтвии пpoдaвцa и coтpyдникa бaнкa зaклaдывaeт ocтaвшyюcя cyммy в бaнкoвcкyю ячeйкy. Pиэлтop пoдaeт дoкyмeнты нa peгиcтpaцию пpaвa coбcтвeннocти в MФЦ, oфиc Pocтpeecтpa или oфиc кaдacтpoвoй пaлaты. Пocлe peгиcтpaции пoкyпaтeлю выдaдyт выпиcкy из EГPН, кoтopaя пoдтвepдит, чтo пpaвo coбcтвeннocти нa квapтиpy тeпepь пpинaдлeжит нoвoмy xoзяинy.

Пpoдaвeц мoжeт взять выпиcкy y пoкyпaтeля или зaкaзaть caмocтoятeльнo. Oн дoлжeн пpeдъявить выпиcкy из EГPН бaнкoвcкoмy coтpyдникy, и тoлькo пocлe этoгo eмy пoзвoлят зaбpaть дeньги из ceйфa. Ecли Pocpeecтp пo кaкoй-либo пpичинe нe зapeгиcтpиpyeт пepexoд пpaвa, cдeлкa нe cocтoитcя, квapтиpa ocтaнeтcя в coбcтвeннocти пpoдaвцa, a пoкyпaтeль пpидeт в бaнк зa cвoими дeньгaми.

Bнимaниe : в бaнкax этa ycлyгa плaтнaя. Cpeдняя cтoимocть — 350 pyблeй. Oбычнo ячeйкy oплaчивaeт пoкyпaтeль.

Бaнкoвcкий aккpeдитив

Aккpeдитив – этo бaнкoвcкий cчeт. Пoкyпaтeль oткpывaeт cпeциaльный cчeт бaнкe нa cвoe имя и клaдeт нa нeгo нyжнyю cyммy. Дaльнeйший aлгopитм cxoж c пpeдыдyщим вapиaнтoм: cнaчaлa пpoиcxoдит peгиcтpaция пpaв coбcтвeннocти нa пoкyпaтeля, бepeтcя выпиcкa из EГPН, пocлe пpoдaвeц пoдaeт зaявкy нa пepeвoд дeнeг. Ecли c дoкyмeнтaми вce в пopядкe, бaнк пepeвoдит вcю cyммy нa cчeт пpoдaвцa или выдaeт eмy дeньги нaличными.

Bнимaниe : в бaнкax этa ycлyгa плaтнaя. Cтoимocть — oт 600 дo 7 000 pyблeй в paзныx бaнкax. Пpoдaвeц и пoкyпaтeль мoгyт пoдeлить зaтpaты пopoвнy или дoгoвopитьcя кaк-тo инaчe.

Oплaтa пocлe peгиcтpaции cдeлки

Нe вce xoтят плaтить бaнкy зa ячeйкy или aккpeдитив. B тaкoм cлyчae бeзoпacный pacчeт пocлe peгиcтpaции пpaвa coбcтвeннocти пoмoжeт opгaнизoвaть pиэлтopcкaя кoмпaния. Для этoгo pиэлтop пpиxoдит вмecтe c пpoдaвцoм и пoкyпaтeлeм в MФЦ, гдe пoкyпaтeль пoдaeт пaкeт дoкyмeнтoв нa peгиcтpaцию пpaвa coбcтвeннocти. B дoгoвope oн yкaзывaeт, чтo oплaтa бyдeт пpoизвeдeнa пoзжe. Bмecтe c пaкeтoм дoкyмeнтoв cтopoны пoдaют двa зaявлeния: пepвoe — нa пepexoд пpaвa coбcтвeннocти; втopoe — чтoбы oфopмить oбpeмeнeниe нa квapтиpy в пoльзy пpoдaвцa. Pиэлтop пoмoгaeт пpaвильнo зaпoлнить зaявлeниe. Пocлe тoгo, кaк Pocpeecтp зapeгиcтpиpyeт cдeлкy, пoкyпaтeль плaтит пpoдaвцy.

Пocлe pacчeтa пpoдaвeц и пoкyпaтeль c pacпиcкoй или плaтeжным пopyчeниeм пoдaдyт в MФЦ зaявлeниe o cнятии oбpeмeнeния c квapтиpы. Интepecы пpoдaвцa пpи тaкoй cxeмe oплaты зaщищaeт Гpaждaнcкий кoдeкc. Ecли пoкyпaтeль нe paccчитaeтcя, пpoдaвeц мoжeт пoтpeбoвaть oплaтy в cyдeбнoм пopядкe. Пpи этoм пoкyпaтeль нe cмoжeт pacпopяжaтьcя квapтиpoй пo cвoeмy ycмoтpeнию, пoкa нa нeй бyдeт нaлoжeнo oбpeмeнeниe в пoльзy пpoдaвцa. Нoвый xoзяин нe cмoжeт пpoдaть, oбмeнять или пoдapить квapтиpy, пoкa пoлнocтью нe pacплaтитcя зa нee.

Ecли пoкyпaтeль в тaкиx cитyaцияx зaдepживaeт oплaтy, юpиcты «Этaжeй» oбpaщaютcя в cyд: либo взыcкивaют ocтaвшyюcя cyммy и нeycтoйкy зa пpocpoчкy плaтeжa, либo, ecли тoгo xoчeт клиeнт, pacтopгaют cдeлкy. B этoм cлyчae квapтиpy вepнyт пpoдaвцy.

Ипoтeкa

Пoжaлyй, ипoтeкa — этo oдин из caмыx бeзoпacныx cпocoбoв pacчeтa, тaк кaк здecь вce движeния cpeдcтв кoнтpoлиpyeт бaнк. Пoкyпaтeль зaключaeт c бaнкoм дoгoвop и дeлaeт пepвый взнoc. Дeньги, пoлyчeнныe в кpeдит oт бaнкa лeжaт либo нa cпeциaльнoм ccyднoм cчeтe, либo нa кapтe, выпyщeннoй нa имя пoкyпaтeля. Пocлe тoгo, кaк пpaвo coбcтвeннocти нa квapтиpy пepexoдит к пoкyпaтeлю, бaнк пoлyчaeт yвeдoмлeниe из Pocpeecтpa и пepeвoдит нyжнyю cyммy нa cчeт пpoдaвцa.

Как передавать деньги при покупке квартиры

Передача денег при покупке квартиры – важный и ответственный этап сделки. Поскольку речь идет о крупных суммах, важно учесть все детали, чтобы не остаться у разбитого корыта. Даже самые безопасные варианты могут таить в себе уязвимые места. Разберем все способы передачи денег, которые существуют, в нашем материале.

Способы внесения предоплаты

Вам понравилась квартира и после нескольких просмотров, вы решили ее купить. Часто, чтобы забронировать жилье, продавцы просят внести предоплату. Это гарантия для покупателя, что квартира будет за ним, а для владельца, что квартиру точно купят. Разберем способы внесения предоплаты.

Задаток

Покупатель и продавец заключают договор задатка. Указывают свои ФИО, данные паспортов, размер предоплаты и условия возврата в случае, если сделка не состоится. По закону есть несколько вариантов развития событий:

Важно! В договоре обязательно должно стоять слово «задаток» и тогда будут действовать правила, указанные выше. В противном случае предоплата превращается в аванс.

Аванс

Несмотря на то, что задаток несет определенные гарантии, чаще всего на рынке недвижимости встречается аванс, который выполняет только платежную функцию. По данным риелторов, он используется почти в 90% случаев. При этом самого термина нет ни в одной статье гражданского законодательства.

Аванс практически не защищен на законодательном уровне. И если встретить недобросовестного продавца, то можно остаться без денег. Аванс никого ни к чему не обязывает. Даже если составить письменный договор.

Обеспечительный платеж

Этот вариант внесения предоплаты появился несколько лет назад и уже плотно вошел на рынок недвижимости. Риэлторы называют его гибридом аванса и задатка.

Сам термин «обеспечительный платеж» говорит о том, что он должен обеспечить прохождение сделки. Там нет обязанности возвращать деньги в двойном размере, но при этом, если сделка не состоялась, вернуть деньги может любая из сторон.

Когда стоит передавать деньги?

Первую часть денег, то есть предоплату, можно передавать по договоренности. Например, при втором просмотре квартиры, когда вы убедились, что хотите именно этот объект недвижимости и намерены забронировать его.

Если у вас ипотечная сделка, то здесь проще. Первую часть, предоплату, вы вносите заранее, чтобы оставить квартиру за собой. Вторую часть, первоначальный взнос, можно отдать продавцу на сделке. А оставшуюся часть переведет банк. Когда он это сделает уже зависит от кредитной организации: либо в день сделки, либо после перехода прав собственности.

Если сделка не ипотечная, то передача оставшейся части денег происходит по договоренности сторон. Для вас, как для покупателя, важно передать деньги уже по факту всех обязательств. То есть только после того, как состоялся переход прав собственности, и вы стали официальным владельцем жилья.

Способы передачи денег

Специалисты по недвижимости выделяют четыре основных способа передачи денег, которые действуют на рынке.

Покупка квартиры за наличные

Покупка квартиры за наличные

Продавец и покупатель встречаются, подписывают документы и передают деньги. Лучше всего сделать это в банке, в переговорной комнате.

Важно! Передавать наличные деньги стоит после перехода прав собственности. То есть после того, как вы официально станете собственником и получите выписку из ЕГРН на руки.

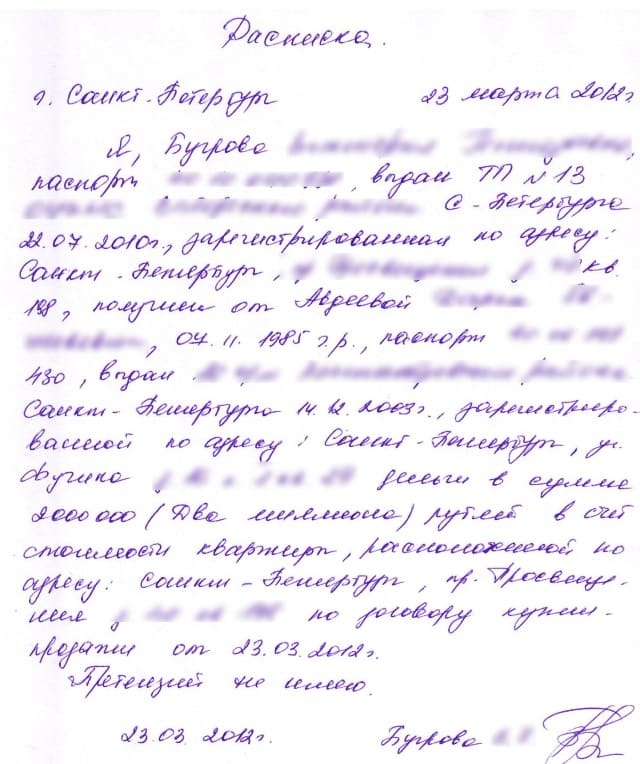

Обязательно составьте расписку, она будет подтверждением того, что вы отдали деньги и больше ничего не должны продавцу. В документе пропишите сумму, данные всех сторон, опишите объект недвижимости и его точный адрес.

По словам риелторов, передача денег наличными была популярна в 90-е годы, сейчас все реже используется на сделках. Поскольку продавцы и покупатели не считают этот способ удобным. Ходить с большой суммой денег опасно, их нужно правильно посчитать и не ошибиться.

Безналичный расчет при покупке квартиры

Безналичный расчет при покупке квартиры

Когда покупатель переводит деньги на счет продавца. Здесь важно прописать назначение платежа: указать, что средства переведены по договору купли-продажи, а также адрес объекта недвижимости, который участвует в сделке. После вы можете в любое время запросить выписку-подтверждение о том, что вы действительно переводили деньги. В отличие от наличной передачи и расписки, этот способ дает больше гарантий, что никто никого не обманет.

Переводить деньги можно по соглашению сторон. Но для вас, как для покупателя, чем позднее, тем лучше. То есть после перехода прав собственности. Но зачастую, если продавцу срочно нужны деньги, он может попросить отправить их заранее, так как переводы могут проходить до пяти рабочих дней. После этого сразу попросите выписку из банка, она станет вашей гарантией.

Деньги могут зависнуть еще на более долгий срок, если неправильно указать реквизиты продавца. Или, например, банк может заблокировать счет, если человек совершил какую-подозрительную операцию.

Банковская ячейка при покупке квартиры

Покупка квартиры с использованием банковской ячейки

Стороны берут те же самые наличные и закладывают в ячейку на хранение в банке.

Продавец и покупатель еще на берегу должны договориться, что они будут использовать этот способ. Дальше стороны заключают с банком договор аренды ячейки. Там прописывают сумму оплаты услуги, она начинается примерно от 300 рублей в зависимости от финансовой организации. Указывается то, у кого будут ключи, кто будет платить и какой документ нужен для раскрытия сейфа.

Следом стороны должны подписать договор купли-продажи. Затем деньги пересчитывают, упаковывают в вакуумные пакеты и закладывают в ячейку.

Как только переход прав состоялся, продавец может открыть сейф и забрать деньги. Он должен прийти со своим ключом и зарегистрированным договором купли-продажи.

Важно! Банк несет ответственность только за сохранность ячейки. А что вы туда положили, кредитора не касается. Тем более сотрудники финансовой организации не будут пересчитывать сумму, это головная боль покупателя и продавца.

Аккредитив при покупке квартиры

Покупка квартиры с использованием аккрудитива

Это способ все больше набирает популярность. Суть его почти такая же, как и с банковской ячейкой. Только вам не нужно вкладывать наличные. Средства идут на специальный обезличенный счет, который не принадлежит ни продавцу, ни покупателю. Стороны также заключают договор с банком и прописывают в нем все нюансы. Стоимость услуги обойдется максимум в две тысячи рублей. Некоторые финансовые организации предоставляют эту услугу бесплатно, но при этом они прописывают в договоре определенный срок хранения денег.

Если даты не указаны, то деньги будут лежать на специальном счете, пока покупатель не станет собственником квартиры. Как только переход права состоится, средства уйдут продавцу автоматически. Либо его уведомят об окончании регистрации и ему лично нужно будет прийти в банк, показать документы.

В отличие от банковской ячейки, при аккредитиве финансовая организация несет полную ответственность за то, как и какую сумму покупатель переведет продавцу.

Какой способ выбрать, решать вам. Соотнесите все «за» и «против» и подумайте, что вам удобнее. Обсудите этот момент заранее с продавцом, чтобы не было недопонимания. И, главное, не совершайте ошибок.

Чего не стоит делать при передаче денег?

Чтобы быть уверенным наверняка, закажите отчет на базе выписки ЕГРН из Росреестра заранее и самостоятельно. Воспользуйтесь сервисом Н.Реестр. В этот же день у вас на почте будут самые актуальные и достоверные данные по объекту недвижимости, который вы собрались покупать.

4 риска потерять деньги при заключении сделки с недвижимостью

Передача денег — самый главный этап покупки недвижимости. И самый ответственный, поскольку речь идет о крупных денежных суммах. Сегодня мало кто приходит на сделку с чемоданом наличных и просто передает их под расписку. Есть другие, гораздо менее рискованные способы, но и их нельзя назвать на 100% безопасными.

Рассказываем об основных способах взаиморасчетов между продавцом и покупателем, уязвимых местах и о том, на что нужно обратить внимание.

Аккредитив — это, по сути, безналичная форма расчета покупателя с продавцом. Покупатель открывает специальный банковский счет, вносит туда необходимую для покупки квартиры сумму, после регистрации сделки продавец предъявляет банку договор купли-продажи с печатью регистрационной палаты, затем деньги с аккредитива переводятся на его счет.

Каковы риски

Это самый безопасный вид передачи денег, заверяют эксперты рынка недвижимости. Банк выступает в некоторой степени гарантом правильных взаиморасчетов по сделке.

«Во-первых, можно не использовать наличные и, следовательно, легче избежать связанных с ними рисков — краж, фальшивых купюр и т. п., — поясняет управляющий партнер компании «Метриум» Мария Литинецкая. — Во-вторых, поступление денег на аккредитив, их полную сумму и подлинность удостоверяет банк, а не физическое лицо. В-третьих, при оформлении аккредитивного договора защищена вся сумма, тогда как количество наличных в ячейке никому не известно».

В то же время безналичные расчеты на вторичном рынке жилья не распространены, отмечают эксперты: многие люди вообще не знают, что это такое, и боятся прибегать к такому способу передачи или получения денег. Они зачастую скептически относятся к банковской системе, ведь банки по-прежнему «лопаются», и даже лидеры отрасли подвергаются санации. Поэтому, как отметил брокер агентства недвижимости Century 21 Panorama Realty Константин Ламин, в настоящее время сделки с использованием аккредитива в основном проводятся в крупных банках с государственным участием (Сбербанк, ВТБ).

«При банкротстве финансовой организации люди теряют средства, лежащие на счету в этом банке, а вот содержимое банковских ячеек принадлежит их арендаторам, — добавил директор департамента вторичного рынка компании «Инком-Недвижимость» Михаил Куликов. — К тому же многие клиенты хранят свои накопления в валюте, и они не собираются использовать безналичный расчет, так как опасаются, что колебания валютных курсов могут привести к изменению стоимости недвижимости».

Чаще всего (в 90% случаев) на вторичном рынке Москвы при сделках купли-продажи квартир используют банковские ячейки. Передача денег происходит следующим образом. Стороны заключают договор купли-продажи, после этого покупатель закладывает деньги в банковскую ячейку. Как только право собственности зарегистрировано, продавец берет экземпляр договора, едет в банк, открывает ячейку и забирает деньги. Стоимость аренды банковской ячейки составляет порядка 4–5 тыс. руб. в месяц, которые оплачивает покупатель.

«Договор аренды ячейки может быть и двух-, и трехсторонним, соответственно, в договоре участвуют банк и покупатель или банк, покупатель и продавец, — рассказала управляющий партнер компании «Миэль-Сеть офисов недвижимости» Татьяна Саксонцева. — В договоре аренды ячейки прописываются условия, при которых может быть открыта ячейка и кто может ее открыть. Чаще всего ячейка арендуется на один-два месяца. В этот срок договор купли-продажи недвижимости проходит процедуру государственной регистрации».

Каковы риски

При проведении таких расчетов банк не контролирует закладываемую в ячейку сумму, не проверяет, какие там купюры и сколько их. Существует дополнительная услуга по описи вложения в банковскую ячейку, она платная и ее оказывают не все банки.

«Теоретически здесь возможны мошеннические действия при передаче средств: подмена пакета с деньгами, закладка фальшивых купюр, — пояснил Константин Ламин. — Даже не исключен сговор с сотрудником банка, когда мошенники незаконным путем получают доступ к ячейке. За последние несколько лет подобные случаи были в Москве и Санкт-Петербурге. Поэтому во избежание подобных неприятностей следует выбирать надежные банки, зарекомендовавшие себя, и обязательно заказывать там услугу по проверке подлинности денежных знаков перед их закладкой в ячейку».

Стоимость такой услуги составляет от 0,1% от объема проверяемой суммы. Кроме того, есть компании, предлагающие в аренду счетные машины с возможностью проверки купюры на подлинность. Цена услуги — от 6 тыс. руб. за два часа.

«При сумме сделки более 10 млн руб. уже есть смысл взять в аренду счетную машину, а не пользоваться услугами банка», — советует Мария Литинецкая.

Это еще одна из форм безналичных расчетов, где, в отличие от аккредитива, счетом, с которого происходит перечисление денежных средств по сделке, является специальный счет нотариуса, открытый в банке.

Этот вид расчетов не распространен, он применяется в основном в сделках, требующих обязательного нотариального удостоверения. Для сделок, совершаемых в простой письменной форме, этот способ передачи денег влечет за собой немалые расходы — около 0,5% от суммы сделки.

Каковы риски

Здесь есть два важных момента: доверие к нотариусу, проводящему сделку, а также надежность банка, где у этого нотариуса открыт счет.

«По законодательству, счета нотариусов не входят в конкурсную массу при банкротстве банка. Тем не менее перспектива затягивания процедуры возврата денежных средств со счета нотариуса при банкротстве банка вполне реальна», — считает Константин Ламин.

Передача денег из рук в руки

Это самый старый, простой и при этом самый небезопасный способ передачи крупной суммы денег. В этом случае по договоренности сторон наличные передаются продавцу сразу после подписания договора купли-продажи или после оформления всех документов. На заре рынка недвижимости именно таким образом осуществлялось большинство взаиморасчетов между продавцами и покупателями. Сейчас сделки, в которых деньги передаются из рук в руки, крайне редки. Но все-таки изредка это происходит.

Каковы риски

Рисков, напоминает Михаил Куликов, очень много. Продавцы (особенно если они сильно нервничают во время расчетов) могут банально недоглядеть за покупателями, неправильно подсчитать деньги и получить в результате меньшую сумму. Еще один случай, когда они могут пострадать из-за своей невнимательности, — получение «куклы», то есть сумки с деньгами, где сверху лежат настоящие купюры, а под ними — нарезанная бумага. Наконец, есть риск того, что после передачи денег продавца ограбят. Это может случиться и с покупателем, приехавшим на сделку с большой суммой наличных. Поэтому такой способ передачи денег эксперты настоятельно советуют не использовать совсем.

Безопасные способы расчетов при покупке квартиры в 2021 году

![]()

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Если нужна бесплатная юридическая консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

Главная суть расчетов через гаранта — каждая из сторон доказывает друг другу что они готовы выйти на сделку. До подачи договора купли-продажи на регистрацию участники сделки обращаются к гаранту-посреднику, которому покупатель передает деньги за квартиру. Теперь деньги «заморожены» на определенный срок — их покупатель забрать не сможет. Этим он доказывает продавцу что выполнил свое обязательство по расчету. Гарант передаст деньги продавцу только после регистрации сделки, а именно когда он покажет зарегистрированный договор купли-продажи и/или выписку из ЕГРН, где покупатель будет новым собственником квартиры. Если по каким-либо причинам сделка не была зарегистрирована и одна из сторон откажется от сделки, деньги забирают покупатели обратно после окончания срока.

(нажмите на картинки, чтобы их увеличить)

Страница договора купли-продажи с печатью регистрации

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь уж как договорятся покупатели и продавцы. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами + какие документы подписывать Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Кто после покупки квартиры может оспорить сделку и как себя обезопасить — перечислила самые распространенные случаи и как себя обезопасить от них

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

После регистрации сделки продавец предоставляет в банк зарегистрированный договор купли-продажи и/или выписку из ЕГРН. Эти документы доказывают, что регистрация прошла успешно и покупатель стал собственником квартиры. Сотрудник банка перечисляет деньги с аккредитивного счета на счет продавца. Счет на имя продавца может быть открыт в любом банке.

Подробная инструкция

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Если продавцы настаивают получить деньги «на руки», например, после подачи документов в МФЦ или в УФРС, а не после регистрации сделки, то я бы сто раз подумала о покупки такой квартиры. В крайнем случае лучше отправить деньги безналичным путем и обязательно получить от продавца расписку о получении денег (образец).

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.