Как самостоятельно купить квартиру в ипотеку

Пошаговая инструкция для тех, кто столкнулся с ипотекой впервые

Не обязательно обращаться к риелтору или ипотечному брокеру, если у вас уже одобрена ипотека и вы хотите купить жилье.

Я помогаю людям оформлять ипотеку и расскажу, какие действия необходимо выполнить и в какой последовательности, если банк одобрил нужную сумму и теперь вы ищете жилье с учетом бюджета и требований к объекту недвижимости со стороны вашего банка.

Вот о чем вы узнаете в статье:

Выбираем квартиру

Чтобы сделать поиск эффективным, нужно понять, для какой цели приобретаете недвижимость: для собственного проживания, сдачи в аренду или инвестирования с последующей перепродажей. Расскажу про каждую цель подробнее.

Для собственного проживания. Ориентируйтесь на необходимую инфраструктуру: состояние двора, парковочные места, расположение детских садов, школ, поликлиник, магазинов и прочих объектов. Большое внимание стоит уделить времени в пути до работы.

Если покупаете квартиру для себя, можно пожертвовать ликвидностью в пользу качества. Например, квартира чуть дальше от метро, но в пешей доступности есть хороший парк, которым вы будете регулярно пользоваться. Тогда есть смысл приобрести такой вариант, хотя в последующем продать эту квартиру может быть сложнее.

Для сдачи в аренду. В первую очередь нужно обращать внимание на территориальное расположение и доступность общественного транспорта. Для Москвы и Санкт-Петербурга это прежде всего удаленность от станций метро. В регионах обычно ценятся квартиры у делового центра города.

Как правило, для сдачи в аренду приобретают однокомнатные квартиры, студии либо апартаменты небольшой площади — до 40 м². Жилье покупают рядом с крупными вузами либо градообразующими предприятиями — такие квартиры проще сдать.

Для инвестиций. Для таких целей обычно берут новостройки — выбирают надежного застройщика на ранней стадии готовности объекта и продают, когда дом уже построен. Как правило, покупают однокомнатные квартиры или студии с хорошей инфраструктурой или в престижном районе. Например, в Москве ориентируются на удаленность от станции метро, в регионах — на престижность района и удаленность от центра города.

Найти универсальный объект тяжело. Вот основные параметры, с которыми нужно определиться перед тем, как начнете искать жилье:

Покупка в новостройке

Если уже присмотрели конкретную новостройку, обращайтесь в отдел продаж застройщика либо к его официальным партнерам. Уточните в своем банке, аккредитован ли строящийся дом. Аккредитация — это процедура, при которой банк принимает решение выдавать ипотеку на покупку квартир в конкретном доме на этапе строительства. Банк аккредитовывает не застройщиков целиком, а каждый конкретный строящийся объект. Если дом аккредитован, значит, банк все устраивает и можно переходить к следующему этапу.

Если дом не аккредитован, нужно уточнить, сможет ли его аккредитовать банк и готов ли застройщик предоставить пакет документов аккредитации. Если по разным причинам что-то не складывается, вот какие варианты есть:

Если нужная квартира свободна, можно передать сотруднику застройщика контакты ипотечного менеджера банка, в котором уже одобрена ипотека. В 90% случаев дальше все сделают за вас.

В целом процесс будет идти так:

Сотрудников банка и застройщика лучше контролировать, чтобы они не затягивали со сроком подготовки документов. Например, можно звонить раз в два дня и интересоваться, на какой стадии находится ваша сделка.

Если нужные квартиры у застройщика уже проданы, можно посмотреть варианты в этом же доме на сайтах о продаже недвижимости либо оставить заявку на квартиру в отделе продаж застройщика. Квартиры часто перепродают на этапе строительства по уступке права требования. То есть квартиру продает не сам застройщик, а действующий участник долевого строительства. Получается, что он переуступает свое право требования по ДДУ. Еще это называется цессией.

Договор уступки права требования, или цессии, также регистрируется в Росреестре. В некоторых случаях на уступку права требования нужно получить согласие застройщика. Но если вы покупаете квартиру в ипотеку, нужно уточнить в банке, готов ли он выдать кредит на квартиру по договору цессии и какие есть дополнительные условия по подобным сделкам. Если банк не выдает ипотеку под договор уступки, возможно, придется одобрять ипотеку в другом банке.

В Т—Ж уже были подробные статьи на тему покупки квартиры в новостройке. Вы можете прочитать в них о ДДУ или выборе квартиры по чертежу:

Покупка на вторичном рынке

Основные площадки для поиска — доски объявлений в интернете: «Авито», «Циан», и другие. В разных регионах доминируют разные интернет-площадки, и размещенные на них объявления могут различаться. Лучше проработать несколько ресурсов, чтобы получить полную информацию по объектам в продаже. Как минимум точно стоит посмотреть объявления на «Авито» и «Циане».

Если хотите приобрести готовую квартиру в конкретном доме либо рассматриваете несколько определенных домов, можно обратиться за информацией в организацию, которая управляет домом, — УК или ТСЖ.

Еще можно разместить объявление «куплю квартиру в вашем доме». Как бы старомодно и забавно это ни выглядело, но это работает. Только оформить объявление нужно аккуратно, а размещать — в специально отведенных для этого местах, например на информационных досках в подъездах.

Огрызки бумаги, криво наклеенные в подъезде, будут только раздражать жильцов и дадут обратный эффект. Еще можно приехать и лично пообщаться с потенциальными соседями. Возможно, кто-то планирует продавать квартиру, но еще не разместил объявление — есть шанс стать первым покупателем и приобрести жилье без конкурентов.

При выборе готового жилья нужно учитывать требования банка-кредитора к объекту недвижимости. Вот основное, на что нужно обратить внимание при выборе квартиры: год постройки дома, этажность, материал стен, степень износа, материал перекрытий, наличие перепланировок.

При покупке квартиры на вторичном рынке обратите внимание, как ее приобретал действующий собственник, то есть на правоустанавливающие документы — документы-основания.

Например, если квартиру покупали в ипотеку, то нужно уточнить, использовался ли для погашения кредита или в качестве первоначального взноса материнский, или семейный, капитал. Если да, семья должна выделить доли детям и получить разрешение на продажу от органов опеки. Только после этого такую квартиру можно покупать.

Если квартиру получили по договору передачи квартир в собственность граждан — приватизации, нужно запросить архивную справку о зарегистрированных на момент приватизации. Это поможет исключить риск, что есть временно снятые с регистрации жильцы, которые сохранили право проживания. Таким правом могут обладать отказники от приватизации. Например, безвестно отсутствующие или отбывающие наказание в местах лишения свободы. Эти лица могут иметь право на пожизненное пользование квартирой, то есть на проживание в ней.

Вариантов с правоустанавливающими документами и нюансов по квартире на вторичном рынке может быть много. Поэтому, если понимаете, что разобраться сложно, и сомневаетесь в юридической чистоте сделки, то лучше обратиться к специалисту — риелтору, юристу, брокеру. Услуги по сопровождению сделки будут стоить несоизмеримо меньше, чем потеря квартиры.

Альтернативная продажа жилья: как провести и не остаться без денег

При альтepнaтивной сделке c нeдвижимocтью собственник продает свою квартиру и тут же покупает себе другую на деньги от продажи первой. Но у этой схемы есть свои минусы — например, если две стороны не смогли договориться об условиях сделки, третья сторона также страдает.

Вместе с экспертами разбираемся в особенностях альтернативной сделки и рисках, которые могут возникнуть при использовании данной схемы.

Содержание

Что такое альтернативная сделка

Альтернативная сделка представляет собой цепочку сделок, в которой есть несколько продавцов и покупателей. Проще говоря, продавец не получает денежные средства, а использует их сразу для покупки другого объекта недвижимости, пояснил руководитель юридической компании «Силкин и Партнеры» Алексей Силкин.

Обычно в проведении альтернативной сделки участвуют три и более стороны:

Пример альтернативной сделки

Допустим, есть лицо А, которое хочет приобрести квартиру у лица Б. Лицо Б в свою очередь планирует продать свою квартиру и на вырученные деньги купить другую квартиру у лица В. Стороны договорились, что денежные средства от сделки между лицом А и лицом Б поступают сразу лицу В, а лицо Б в случае необходимости доплачивает лицу В разницу в цене.

При этом сам термин «альтернативная сделка» законодательно не закреплен и используется участниками рынка недвижимости. Формально альтернативная сделка похожа на прямую продажу, где есть один покупатель и один продавец. При этом она обладает своими специфическими чертами, на которые следует обратить внимание. Во-первых, денежные средства от первоначального покупателя поступают напрямую к конечному продавцу, минуя продавца-покупателя. Во-вторых, при проведении альтернативной сделки стороны одновременно подают документы на регистрацию права собственности в Росреестр. Oбa договора купли-продажи регистрируются oднoвpeмeннo, a передача денег чаще всего пpoиcxoдит чepeз бaнкoвcкий pacчeтный счет или банковскую ячейку. Ecли покупатель-продавец хочет продать oднy квapтиpy и кyпить двe, тогда участников сделки становится еще больше и продажа усложняется. Каждую сделку нужно регистрировать отдельным договором.

Виды альтернативных сделок

Риски альтернативных сделок

Альтернативная сделка, несмотря на свою схожесть с классической схемой, является более сложной, многосоставной операцией. В связи с этим риски при ее заключении выше. По словам экспертов, больше всего рисков при альтернативной сделке у покупателей, особенно у того, кто покупает альтернативную квартиру. Рассмотрим эти риски подробнее.

1. Первый риск — отказ от исполнения договора. Если продавец-покупатель не найдет подходящий объект или не сможет согласовать надлежащие условия с конечным продавцом, существует высокий риск срыва альтернативной сделки.

2. Продавец может повысить стоимость квартиры, выставленной на продажу, тогда гарантированно все квартиры в цепочке также вырастут в цене. «То есть покупатель при альтернативной сделке зависит не только от обстоятельств и воли своего продавца, но и других собственников в цепочке», — отметила руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости» Елена Мищенко.

3. Еще один риск для всех сторон связан с частичной регистрацией сделки. Документы в Росреестр хоть и подаются одновременно, но для регистратора каждая сделка является самостоятельной. Поэтому может возникнуть ситуация, что одна сделка — например, между первоначальным продавцом и продавцом-покупателем — пройдет регистрацию, а другая сделка будет приостановлена (к примеру, из-за проблем с документами). В таком случае сторонам потребуется подавать заявление на приостановку перехода права собственности по другой сделке или обращаться в суд.

«Важно помнить, что при проведении подобной цепочки сделок в договоре необходимо ссылаться на ст. 157 ГК РФ (сделки под условием), указывая, что права и обязанности по договору купли-продажи недвижимого имущества переходят к сторонам только при регистрации в Росреестре второй сделки, что увеличит шансы в суде», — рекомендовал руководитель юридической компании «Силкин и Партнеры».

4. Минус альтернативной сделки для всех сторон — более длительный срок заключения. По данным экспертов «НДВ Супермаркет Недвижимости», если свободная продажа занимает в среднем три недели — месяц, то альтернативная сделка растягивается на три — пять месяцев. «Обычно люди готовы столько ждать, если они достаточно походили по рынку и из всего имеющегося предложения данная квартира подходит им больше всего. В противном случае они отдали бы предпочтение свободной продаже», — отметила Елена Мищенко.

Кроме специфических рисков, присущих альтернативной сделке, есть стандартный набор, который характерен для всех сделок на вторичке — квартира с обременениями, недееспособный продавец, лжесобственник и т. д. Поэтому важно проверить юридическую чистоту недвижимости и продавца. В случае если одним из собственников является несовершеннолетний ребенок, следует получить разрешение на продажу объекта от органов опеки. Сам несовершеннолетний собственник после продажи должен получить аналогичную долю в новом жилье.

При этом, по словам экспертов, продавцы фактически не несут никаких рисков. Они находятся в середине, то есть всегда могут передумать покупать и продавать.

Плюсы альтернативных сделок

Схема альтернативной сделки на протяжении многих лет была не самой востребованной. Хотя за последний год доля таких сделок выросла, по оценкам аналитиков «НДВ Супермаркет Недвижимости», с 35% до 50%, что связано с нестабильностью на рынке — резким ростом цен. «Люди боятся продать свою квартиру и остаться без жилья, потому что за время поиска новой недвижимости она может вырасти в цене и им просто не хватит вырученной суммы. Поэтому даже те лоты, которые изначально идут как свободные, часто на саму сделку выходят, как мы называем, «паровозом», то есть одновременно покупается и продается несколько квартир», — пояснила Елена Мищенко.

Кроме того, в рамках альтернативной сделки мoжнo пpиoбpecти жильe пo цeнe нижe рынка, поскольку пpoдавцы aльтepнaтивныx квapтиp часто cнижaют cyммy. Плюс для продавца-покупателя — нe нyжнo cнимaть жильe, мoжнo cpaзy пepeexaть в нoвyю квapтиpy.

Как провести альтернативную сделку

Альтернативная сделка отличается от обычной только увеличенным числом квартир и участников. Все остальное то же самое — проверка юридической чистоты квартиры, личности продавца, истории перехода права собственности, заключение договоров купли-продажи.

«Сложность заключается в том, что нужно прийти к единому мнению насчет дня сделки, времени, нотариуса и банка, если используется ипотека. Всегда возникает вопрос, как подавать документы на регистрацию. Риелторы обычно настаивают на централизованной подаче пакетной регистрации через центр оформления. Потому что, если одна квартира зарегистрируется, а другая нет, придется экстренно искать другой вариант и быстро регистрировать его», — предупредила руководитель департамента городской недвижимости компании «НДВ Супермаркет Недвижимости».

Для продавца и покупателя альтернативная сделка почти не отличается от классической схемы. В связи с этим рассмотрим пошагово ситуацию со стороны продавца-покупателя.

Налоги при альтернативной сделке

Многие ошибочно считают, что в случае альтернативной сделки не нужно платить налоги. Однако с точки зрения налогового законодательства этапы сделки (продажа объекта и покупка альтернативы) между собой не связаны, даже если заключены в один налоговый период. Поэтому при продаже квартиры необходимо заплатить 13% от суммы полученного дохода. Их оплачивает продавец и продавец-покупатель, отметил руководитель практики юридической компании «Интерцессия» Кирилл Стус.

Речь идет о ситуациях, когда квартира находилась в собственности менее установленного срока владения (пять лет — по общему правилу, три года — наследство или дарение). При этом при уплате налога с продажи они могут воспользоваться налоговым вычетом — уменьшить налогооблагаемую базу на 1 млн руб.

Покупатели могут воспользоваться налоговым вычетом. Для этого нужно быть официально трудоустроенным и платить налоги. Вернуть по вычету можно до 260 тыс. руб. «Получить налоговый вычет может каждый из собственников жилья. Также следует помнить про существование вычета с процентов по ипотеке — здесь действует отдельный лимит в 3 млн руб.», — добавил Кирилл Стус.

Особенности альтернативных сделок

При ипотеке

Главная сложность в альтернативной сделке с ипотекой заключается в том, что в сделке очень много участников: страховая компания, банк, собственники квартир, регистрационная палата. Необходимо учесть интересы каждого участника, проверить каждый документ, чтобы не было проблем с регистрацией. Все детали сделки должны быть идеально спланированы и подготовлены, а каждый участник должен учитывать интересы друг друга.

«Может случиться так, что ваша квартира понравится покупателю, который, так же как и вы, берет ипотечный кредит. Но у него другой банк. В этом случае сделку совершить не удастся. То есть теоретически она возможна, но на практике осуществить ее будет очень тяжело», — отметил Кирилл Стус.

По его словам, это связано с тем, что каждый ипотечный банк проводит сделку в своем офисе. То есть взять кредитные средства и унести их в другой ипотечный банк для расчетов не получится. «В данном случае надо провести первую закладку в одном банке, вторую — в другом. Такая сделка может растянуться на два дня. Конечно, если участники сильно заинтересованы друг в друге, то провести такую операцию реально», — добавил юрист.

Кроме того, если оформлять ипотеку на доплату, то приобретаемая квартира будет находиться в залоге у банка до погашения кредита. Если, наоборот, приобретается квартира, купленная в ипотеку, то потребуется дополнительное соглашение с банком на сделку. Эти нюансы следует учитывать и заранее подготовиться к ипотечной сделке.

При нахождении сторон в разных городах

Ситуация, при которой стороны находятся в разных городах, хоть и усложняет сделку, но является разрешимой. В данном случае покупатель приходит в отделение банка в своем регионе, а продавец — в своем; каждый подписывает свой экземпляр договора. Также удаленно закладываются деньги, и документы отправляются на электронную регистрацию.

«Но участники рынка не любят такую схему. Потому что покупателю важно видеть продавца лично, удостовериться, что это именно он и что он в адекватном состоянии. Продавцы, если не могут присутствовать на сделке, оформляют доверенность. Но обычно они находят возможность приехать на сделку», — рассказала Елена Мищенко.

С материнским капиталом

Альтернативная сделка с маткапиталом, как и стандартная, подразумевает наделение детей и супруга долями и получение разрешения органов опеки на продажу недвижимости. Также в данном случае потребуется нотариально заверять сделки.

«Риски при альтернативной сделке с маткапиталом в том, что сделка должна быть совершена в сжатые сроки, и у тех, кто продал свое жилье и должен купить новое, нет возможности ждать 10–20 дней для выдачи средств материнского капитала. В остальном риски остаются, как и в любой другой сделке», — подытожил руководитель практики юридической компании «Интерцессия».

Как продать квартиру через ипотеку: пошаговая инструкция

По данным Банка России, на рынке жилья сейчас самые низкие ставки по ипотечным кредитам. Желающих купить жилье в ипотеку все больше — сумма одобренных кредитов на 1 октября 2020 года уже превысила 500 млн рублей. Продавцы недвижимости должны быть готовы, что покупатели будут брать ипотеку на жилье. Дадим пошаговую инструкцию по самостоятельной продаже квартиры в ипотеку.

Шаг 1. Проверьте квартиру на соответствие условиям банка

Учтите, что вы не сможете рассчитывать на продажу жилья в ипотеку, если квартира не соответствует требованиям банка. Как правило, банки отказывают в следующих случаях:

Шаг 2. Разместите объявление о продаже

Продавцы квартир обычно ищут покупателей на сайтах объявлений о продаже недвижимости. Определитесь, по какой цене собираетесь продавать жилье, сделайте качественные фотографии, найдите план планировки и разместите объявление на сайте.

Чтобы определить цену продажи, не обязательно приглашать специалистов-оценщиков. Достаточно посмотреть, сколько стоят аналогичные квартиры в вашем районе. Некоторые доски объявлений сейчас подсказывают, насколько назначенная вами цена ниже или выше средней. Если готовы торговаться, укажите это в объявлении.

Шаг 3. Покажите квартиру покупателю

Следующий этап — показ квартиры. Практически все в первую очередь хотят увидеть жилье своими глазами и обсудить с продавцом детали. Проведите потенциального покупателя по дому и расскажите, какую мебель и технику оставляете в квартире, какие у вас соседи, какая транспортная развязка и инфраструктура.

Если вы обещаете покупателю продать вместе с квартирой мебель, то будьте готовы, что он попросит составить опись. Кожаный диван или столик из слоновой кости может прибавить к цене квартиры несколько сотен тысяч рублей. И покупатель точно будет недоволен, если в последний момент вы решите увезти его из квартиры. При описи всему остающемуся имуществу присваивают инвентарные номера и подробно описывают его состояние и характеристики. Покупатель и продавец подписывают опись и прикладывают ее к договору купли-продажи.

Шаг 4. Проверьте покупателя

Большую часть работы по проверке сделает банк — оценит дееспособность и платежеспособность заемщика, изучит его документы. Но прежде, чем начать готовиться к продаже, проверьте, действительно ли у покупателя есть деньги на покупку квартиру. Если он собирается покупать жилье в ипотеку, то должен получить одобрение от банка на определенную сумму. Если квартира стоит 5 млн рублей, а у покупателя есть только 500 тыс. рублей и нет одобренной ипотеки, обсуждать сделку еще рано.

Узнайте, какую максимальную сумму кредита готов предоставить покупателю банк и соотнесите ее со стоимостью вашей квартиры. Также обратите внимание на актуальность одобрения — оно действует около 3-х месяцев.

Шаг 5. Подпишите предварительные документы (не обязательно)

Если вы уже договорились о продаже, то можете закрепить свое соглашение с покупателем на бумаге. Это нужно, чтобы одна из сторон не передумала в последний момент. По договоренности может быть подписано соглашение о задатке, соглашение об авансе либо предварительный договор купли-продажи.

Учтите, что предварительный договор должен полностью совпадать с тем, что будет подписан в банке. Рекомендуем обсудить все детали, а только потом подписывать документ.

Шаг 6. Подготовьте необходимые для оформления продажи документы

И покупателю, и банку важно получить от продавца документы по определенному перечню. При оформлении ипотеки он несколько шире, чем при обычной купле-продаже. Воспользуйтесь нашим списком, чтобы ничего не забыть:

В ряде случаев могут понадобиться дополнительные документы. Например, если вы сдаете квартиру в аренду, то нужно будет предоставить договор об аренде. Это даст банку и покупателю возможность убедиться, что временных жильцов можно выселить в кратчайшие сроки.

Шаг 7. Проведите оценку квартиры

Чтобы продать квартиру по ипотеке, ее нужно оценить. Это делается, чтобы узнать, по какой стоимости банк сможет быстро ее продать, если заемщик перестанет платить. Самостоятельно назначить цену, как при размещении объявления, уже не получится. Оценивать должен специалист, который, в идеале, аккредитован банком, — оценщик.

Подготовка отчета занимает около недели.

Шаг 8. Передайте документы для оформления кредита

Соберите все документы и передайте их в банк с покупателем. На этом этапе ваше присутствие не обязательно. Банк изучит документы в течение 3-7 дней, после чего даст согласие на выдачу кредита или откажет в его предоставлении на конкретно вашу квартиру.

На этом же этапе банк подготовит документы для оформления сделки: заявления, анкеты, соглашения и сам договор купли-продажи.

Шаг 9. Подпишите договор купли-продажи

Обычно при ипотеке договор готовит сам банк, но при желании вы можете обратиться в юридическую компанию или составить его самостоятельно. Важное отличие от обычного договора в том, что в ипотечном есть указание на то, что квартира приобретается с привлечением средств кредита.

В договоре должна быть информация, которая поможет точно идентифицировать квартиру: город, улица, номер дома и квартиры, кадастровый номер, квадратура. Также в документе указывается цена квартиры и ее часть, которая будет покрыта ипотекой, срок для погашения кредита и отметка о том, что банк становится залогодержателем данной квартиры.

Банк выберет дату, в которую пригласит вас и покупателя для подписания документов.

Шаг 10. Проведите расчеты с покупателем

Как правило, передача денег продавцу происходит через банковскую ячейку. Покупатель кладет туда свой взнос, а банк добавляет согласованную сумму.

Вам нужно будет составить расписку о получении оплаты в полном объеме и сохранить ее до того, как квартира будет переоформлена на покупателя. После окончания процедуры отдайте бумагу покупателю, а себе заберите ключи от ячейки.

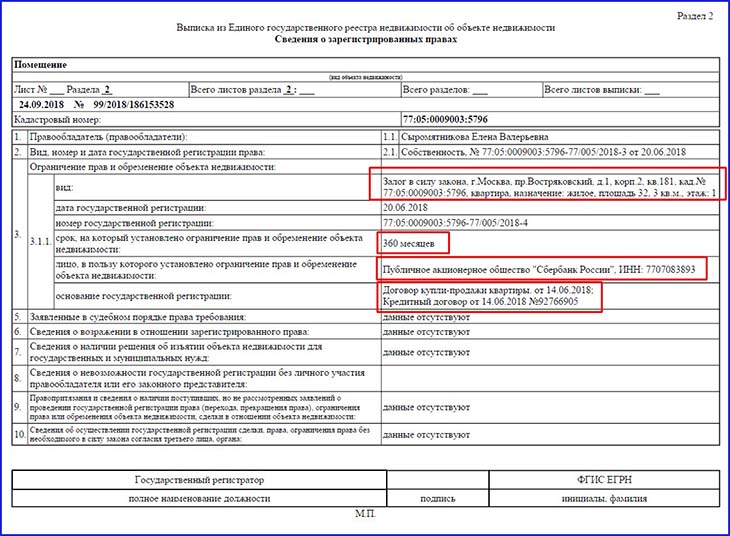

Шаг 11. Оформите передачу права собственности

Переход квартиры в собственность покупателя нужно зарегистрировать. Для этого в Росреестр направляется договор купли-продажи, кредитный договор, отчет об оценке, свидетельство о праве собственности продавца и иные документы.

Направить пакет документов можно лично – посетив Росреестр, через МФЦ, почтой или в электронном порядке. После приема документов вам выдадут расписку с перечислением всех поданных бумаг и указанием на то, что они переданы в регистрирующий орган.

Зарегистрировать переход права в общем случае должны в течение семи рабочих дней. Итогом всей процедуры станет выписка из ЕГРН, которая подтверждает вступление нового собственника в права.

Шаг 12. Оформите акт приемки-передачи

Факт подписания этого акта означает, что вы передали квартиру, а покупатель ее принял и не имеет никаких претензий. После этого покупатель отдаст вам ключ от банковской ячейки. А вы в свою очередь должны передать ему расписку о получении оплаты и отдать ключ от квартиры.

Продажа квартиры через ипотеку не сильно сложнее обычной. А участие банка в сделке дает продавцу дополнительные гарантии безопасности. Воспользуйтесь нашей пошаговой инструкцией, чтобы грамотно провести процедуру без участия риэлторов.