Что такое льготный период в ломбарде?

В ломбардах есть такое понятие, как льготный период. Это срок, в течение которого организация не имеет права на реализацию заложенного имущества, даже если период займа истек. Данный вопрос регулируется законодательством (закон №196-ФЗ «О ломбардах»), и распространяется на все действующие ломбарды в стране.

Льготный период означает, что в течении этого срока вы еще сможете выкупить свой залог, и он по-прежнему будет закреплен за вами. Такой промежуток времени – это отличный шанс стабилизировать свое финансовое положение, и выйти из кризиса без потерь.

Сколько длится льготный период

Длительность льготного периода – 1 календарный месяц. Льготный период начинается с даты, следующей за крайней датой представления займа под залог имущества. Например, если вы закладываете золото на срок с 1 по 31 мая, и не успеваете вовремя выкупить залог, то с 1 июня у вас начнется льготный период.

В течение всего льготного периода ломбард не может изменять процентную ставку на залог. Поэтому, вернуть вещь вы можете на тех же условиях, что указаны в залоговом билете. Кроме того, ломбард также не может ухудшать и вообще как-то изменять условия хранения предмета залога.

Как отодвинуть льготный период

Если вы не готовы терять заложенное имущество, но понимаете, что к окончанию срока займа не наберёте нужной суммы для выкупа, можно договориться с ломбардом о продлении срока.

Что будет, если льготный период еще идет, а ломбард уже продал залог

Случается так, что ломбарды, не особо порядочно ведущие свои дела, реализуют имущество клиента во время льготного периода. Такие действия являются неправомерными, и ломбарды, которые заботятся о своей репутации, на такое не пойдут.

В этом случае попробуйте в письменном виде изложить претензию ломбарду с требованием компенсации в размере суммы залога. В ином случае лучше обратиться в суд. А впредь рекомендуем более тщательно выбирать ломбард для оформления займа под залог имущества, обращая внимание на то, сколько лет компания на рынке, какие отзывы клиентов и т.д.

Банк России: ломбарды не вправе повышать ставки перед завершением срока займа

|

| Photodjo / Depositphotos.com |

Но отдельные недобросовестные ломбарды повышают ставку перед тем, как срок займа истечет (то есть до начала льготного месяца). В результате повышенная ставка действует как раз в течение этого месяца, вплоть до реализации заложенного имущества.

Банк России в своем информационном письме 2 указал ломбардам на недопустимость такой практики поскольку это увеличивает нагрузку на заемщиков. Он подчеркнул, что клиенту, который вовремя не расплатился с ломбардом, потом все труднее погасить задолженность и получить обратно заложенную вещь.

Что будет, если сумма от реализации заложенной вещи окажется меньше, чем долг заемщика перед ломбардом? Узнайте из Энциклопедии решений. Договоры и иные сделки системы ГАРАНТ! Получите полный доступ на 3 дня бесплатно!

Добавим, что для ломбардов, клиенты которых не погасили заем вовремя, есть еще два ограничения: недопустимо ухудшать условия хранения вещи, а также нельзя взимать плату за ее хранение (п. 3 ст. 10 закона о ломбардах).

Правила ломбарда

ПРАВИЛА ПОЛЬЗОВАНИЯ УСЛУГАМИ ЛОМБАРДА

1. Ломбард, являясь кредитной организацией вне банковской системы, осуществляет

— предоставление краткосрочных займов гражданам под залог изделий из драгоценных металлов и драгоценных камней;

— реализацию принятого от граждан в залог и не выкупленного имущества;

— выдачу краткосрочных займов населению;

— кредитование граждан с целью приобретения товаров (услуг);

— скупку ювелирных изделий и их лома;

— принимает инвестиции от граждан и юридических лиц в виде процентных займов.

2. При выдаче кредита под залог имущества, между Ломбардом-кредитором (залогодержателем) и гражданами-заемщиками (залогодателями) заключается Договор краткосрочного кредитования под залог имущества с оформлением залогового билета установленной формы. В Договоре указывается описание и полная сумма оценки имущества, сумма выдаваемого Ломбардом кредита, дата реализации невостребованного имущества, ответственность сторон и другие условия Договора. Подпись залогодателя на Договоре означает согласие с условиями Договора, с суммой оценки, датой реализации невостребованного имущества и другими условиями.

3. Услуги Ломбарда оказываются гражданам не моложе 18 лет, по предъявлении ими паспорта или иного заменяющего его, по законодательству, документа.

4. Описание состояния изделий, принимаемых в залог:

5. Размер кредита под залог ювелирных изделий из драгоценных металлов определяется расчетным методом по весу изделия, пробе и иным характеристикам конкретного изделия в соответствии с прейскурантом цен (см. прейскурант цен). Сумма кредита составляет 100 процентов от оценочной стоимости имущества.

6. Правила оформления займа: проценты по займу начинают начисляться в день проведения операции по залогу и заключения договора о залоге; при продлении залога на новый срок и оплате процентов за прошедший период, Ломбард производит списание процентов за день, в котором производилась операция перезалога и продления в двойном размере.

7. Схемы кредитования:

Количество перезалогов (продлений срока пользования займом) неограниченно, при перезалоге оплачиваются проценты за пользование займом.

День оформления кредита считается первым днем пользования кредитом и засчитывается в общий срок кредита.

При возврате кредита досрочно Ломбард делает перерасчет % за конкретные дни пользования кредитом.

8. При несвоевременном возврате кредита, заложенное имущество хранится в Ломбарде в соответствии с выбранной схемой кредитования см. п. 7. Настоящих правил. В течение льготного срока хранения начисляется просрочка в соответствии с п. 7. Настоящих правил.

9. При совпадении срока возврата кредита и уплаты % с праздничными днями, в которые Ломбард не работает, расчетная операция производится в предшествующий или следующий рабочий день.

10. В случае утери или повреждении залогового билета, в результате которого невозможно установить данные указанные в залоговом билете, Залогодателю выдается второй экземпляр залогового билета бесплатно.

11. В случае если при проведении оценки и определении суммы займа или скупки залогодатель откажется от заключения договора залога (займа) ломбард не взимает платы за определение пробы, веса и суммы изделий, данная операция бесплатна.

12. Ломбард несет полную материальную ответственность за заложенное имущество в пределах суммы оценки, установленной в договоре. Страхование заложенного имущества производится за счет Ломбарда.

13. При залоге изделия, Ломбард определяет степень износа и наличие недостатков в изделии по 5 бальной шкале согласно прейскуранту (см. прейскурант), при заключении договора и его подписании залогодатель подтверждает свое согласие с оценкой изделий и в дальнейшем претензии от залогодателей о несоответствии описания изделий и их характеристик не принимается.

14. Окончательный расчет по кредитно-залоговой сделке производится при возврате кредита и оплате % за пользование кредитом, при этом Ломбард возвращает заемщику-залогодателю заложенное имущество, тем самым прекращая действие Договора.

15. Ломбард, осуществляя кредитно-залоговые сделки с гражданами, исходит из добросовестного и надлежащего исполнения сторонами кредитных обязательств в соответствии с условиями Договора. В случае не возврата кредита и неуплаты % за пользование кредитом в установленные сроки Ломбард продает имущество заемщика согласно особым условиям Договора, для возмещения кредитных обязательств и возмещения убытков (% просрочки исполнения Договора, издержек на содержание и расходов по продаже заложенного имущества). При этом обязательства Заемщика по кредитно-залоговой сделке прекращаются.

16. Ломбард оставляет за собой право отказать клиенту в выдаче кредита, заключения договора займа и скупки без объяснения причин.

17. Ломбард оставляет за собой право, в случае добросовестного исполнения заемщиком/залогодателем всех обязательств по настоящему договору, уменьшения процентов за пользование займом в следующем порядке:

ЛОМБАРД ОСТАВЛЯЕТ ЗА СОБОЙ ПРАВО ОТКАЗАТЬ В ВЫДАЧЕ ЗАЙМА БЕЗ ОБЪЯСНЕНИЯ ПРИЧИН.

Окончание льготного срока в ломбарде что это

В соответствии с Федеральным Законом от 19 июля 2007 г. № 196-ФЗ «О ломбардах», ломбардом является юридическое лицо – специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам и хранение вещей. Ломбарды вправе осуществлять профессиональную деятельность по предоставлению потребительских займов в порядке, установленном Федеральным законом от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)».

Законодательство не предусматривает обязательного лицензирования деятельности ломбардов. Ломбарду запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных займов гражданам, хранения вещей, а также оказания консультационных и информационных услуг.

Содержание ломбардной деятельности определяется двумя основными договорами – договором займа и договором хранения вещей в ломбарде.

По условиям договора займа ломбард передает на возвратной и возмездной основе на срок не более одного года заем гражданину (физическому лицу) – заемщику, а заемщик, одновременно являющийся залогодателем, передает ломбарду имущество, являющееся предметом залога. Договор займа совершается в письменной форме и считается заключенным с момента передачи заемщику суммы займа и передачи ломбарду закладываемой вещи.

Существенными условиями договора займа являются наименование заложенной вещи, сумма ее оценки, произведенной в соответствии со статьей 5 Федерального Закона от 19 июля 2007 г. № 196-ФЗ «О ломбардах», согласно которой, оценка вещи, передаваемой в залог или сдаваемой на хранение, производится по соглашению сторон в соответствии с ценами на вещи такого рода и качества, обычно устанавливаемыми в торговле в момент и месте ее принятия в залог или на хранение.

Договор займа оформляется выдачей ломбардом заемщику залогового билета. Другой экземпляр залогового билета остается в ломбарде.

Залоговый билет должен содержать следующие положения и информацию:

1) наименование, адрес (место нахождения) ломбарда, а также адрес (место нахождения) территориально обособленного подразделения (в случае, если он не совпадает с адресом (местом нахождения) ломбарда);

2) фамилия, имя, а также отчество заемщика, если иное не вытекает из федерального закона или национального обычая, дата его рождения, гражданство (для лица, не являющегося гражданином Российской Федерации), данные паспорта или иного удостоверяющего личность в соответствии с законодательством Российской Федерации документа;

3) наименование и описание заложенной вещи, позволяющие ее идентифицировать, в соответствии с требованиями законодательства Российской Федерации;

4) сумма оценки заложенной вещи;

5) сумма предоставленного займа;

6) дата и срок предоставления займа с указанием даты его возврата;

7) процентная ставка по займу (с обязательным указанием процентной ставки по займу, исчисляемой из расчета на один календарный год);

8) возможность и порядок досрочного (в том числе по частям) погашения займа или отсутствие такой возможности;

9) согласие или несогласие заемщика на то, что в случае неисполнения им обязательства, предусмотренного договором займа, обращение взыскания на заложенную вещь осуществляется без совершения исполнительной надписи нотариуса.

Залоговый билет должен содержать информацию о том, что заемщик в случае невозвращения в установленный срок суммы предоставленного займа в любое время до продажи заложенной вещи имеет право прекратить обращение на нее взыскания и ее реализацию, исполнив предусмотренное договором займа и обеспеченное залогом обязательство.

Залоговый билет должен содержать информацию о том, что заемщик имеет право в случае реализации заложенной вещи получить от ломбарда разницу, образовавшуюся в результате превышения суммы, вырученной при реализации заложенной вещи, или суммы ее оценки над суммой обязательств заемщика перед ломбардом, определяемой на день продажи, в случае возникновения такого превышения.

На основании положений ст. 8 Федерального Закона от 19 июля 2007 г. № 196-ФЗ «О ломбардах», сумма обязательств заемщика перед ломбардом включает в себя:

1) сумму предоставленного займа;

2) проценты за пользование займом, исчисляемые за период фактического его использования в соответствии с процентной ставкой по займу, установленной договором займа, при этом периодом фактического пользования займом считается период с даты предоставления займа до даты его возврата и уплаты процентов за пользование займом или продажи ломбардом заложенной вещи, за исключением случая, указанного в части 4 статьи 4 Федерального Закона от 19 июля 2007г. № 196-ФЗ «О ломбардах».

Периодом фактического пользования займом считается период с даты предоставления займа до даты его возврата и уплаты процентов за пользование займом. Если полученные заемщиком денежные средства не были возвращены в установленный срок, и заложенная вещь в качестве невостребованной была продана ломбардом, проценты за пользование займом рассчитываются до момента продажи ломбардом заложенной вещи.

Размер процентной ставки по займу устанавливается ломбардом в зависимости от сроков, на которые предоставляется заем, суммы предоставляемых денежных средств и рисков, связанных с их предоставлением вещи.

Если заем не был погашен заемщиком в срок, установленный договором займа, ломбард не вправе обратить взыскание на заложенную вещь в течение льготного месячного срока.

Днем начала течения льготного месячного срока считается день, следующий за днем возврата займа, указанным в залоговом билете.

В течение льготного месячного срока и далее вплоть до дня реализации заложенной вещи ломбард не вправе увеличивать процентную ставку по займу, предусмотренную договором займа, ухудшать условия хранения заложенной вещи, а также взимать плату за ее хранение.

По условиям договора хранения гражданин (физическое лицо) – поклажедатель сдает ломбарду на хранение принадлежащую ему вещь, а ломбард обязуется осуществить на возмездной основе хранение принятой вещи.

Сохранная квитанция должна содержать следующие положения и информацию:

1) наименование, адрес (место нахождения) ломбарда, а также адрес (место нахождения) территориально обособленного подразделения (в случае, если он не совпадает с адресом (местом нахождения) ломбарда);

2) фамилия, имя, а также отчество поклажедателя, если иное не вытекает из федерального закона или национального обычая, дата его рождения, гражданство (для лица, не являющегося гражданином Российской Федерации), данные паспорта или иного удостоверяющего личность в соответствии с законодательством Российской Федерации документа;

3) наименование и описание сданной на хранение вещи, позволяющие ее идентифицировать, в соответствии с требованиями законодательства Российской Федерации;

4) сумма оценки сданной на хранение вещи;

5) дата сдачи вещи на хранение и срок ее хранения;

6) технологические условия хранения вещи;

7) вознаграждение за хранение и порядок его уплаты.

Сохранная квитанция должна содержать информацию о том, что поклажедатель в случае реализации не востребованной им вещи имеет право получить от ломбарда сумму, вырученную от продажи невостребованной вещи, или сумму ее оценки (наибольшую из указанных сумм) за вычетом расходов на ее хранение.

Сохранная квитанция может содержать также иные соответствующие настоящему Федеральному закону и гражданскому законодательству положения.

Согласно статье 358 ГК РФ, ломбард не вправе пользоваться и распоряжаться заложенными вещами. Ломбард несет ответственность за утрату заложенных вещей и их повреждение, если не докажет, что утрата, повреждение произошли вследствие непреодолимой силы.

Закон обязывает ломбард страховать в пользу залогодателя за свой счет принятые в залог вещи в полной сумме их оценки. Заемщик вправе потребовать возврата заложенной вещи после полного возврата им суммы займа в установленный договором срок.

Льготный срок по договору хранения:

1. Если сданная на хранение вещь не востребована поклажедателем в срок, установленный договором хранения, ломбард обязан осуществлять ее хранение в течение льготного двухмесячного срока.

2. Днем начала течения льготного двухмесячного срока считается день, следующий за днем окончания срока хранения, указанного в сохранной квитанции.

3. В течение льготного двухмесячного срока, а также срока дальнейшего хранения вплоть до реализации сданной на хранение вещи ломбард не вправе ухудшать условия хранения такой вещи. За хранение вещи в указанный период взимается соразмерное вознаграждение.

Обращение взыскания на невостребованные вещи осуществляется в бесспорном порядке на основании исполнительной надписи нотариуса. Договором займа может быть предусмотрена возможность обращения взыскания на невостребованные вещи без совершения исполнительной надписи нотариуса.

В течение льготного месячного срока и далее вплоть до дня реализации заложенной вещи ломбард не вправе увеличивать процентную ставку по займу, предусмотренную договором займа, ухудшать условия хранения заложенной вещи, а также взимать плату за ее хранение.

В отличие от льготного периода по договору займа, льготный период по договору хранения составляет два месяца (статья 11 Федерального Закона от 19 июля 2007 г. № 196-ФЗ «О ломбардах»).

Днем начала течения льготного двухмесячного срока считается день, следующий за днем окончания срока хранения, указанного в сохранной квитанции.

В течение льготного двухмесячного срока, а также срока дальнейшего хранения, вплоть до реализации сданной на хранение вещи, ломбард не вправе ухудшать условия хранения такой вещи. Однако следует отметить, что за хранение вещи в указанный период ломбардом взимается вознаграждение, поскольку хранение вещи по договору хранения, в отличие от хранения вещи по договору займа, является основной услугой ломбарда, оказываемой на возмездной основе.

По истечении льготного срока в случае, если заемщик не исполнил обязательство, предусмотренное договором займа, или поклажедатель не востребовал сданную на хранение вещь, такая вещь считается невостребованной и ломбард вправе обратить на нее взыскание. Обращение взыскания на невостребованные вещи осуществляется в бесспорном порядке на основании исполнительной надписи нотариуса. При этом договором займа может быть предусмотрена возможность обращения взыскания на невостребованные вещи без совершения исполнительной надписи нотариуса.

Следует отметить, что заемщик или поклажедатель в любое время до продажи невостребованной вещи вправе прекратить обращение на нее взыскания, исполнив свои обязательства перед ломбардом.

Реализация невостребованной вещи осуществляется в целях удовлетворения требований ломбарда к заемщику или поклажедателю в размере, определяемом в соответствии с условиями договора займа или договора хранения на день продажи невостребованной вещи. Реализация невостребованной вещи, на которую обращено взыскание, осуществляется путем ее продажи, в том числе с публичных торгов. Форма и порядок реализации невостребованной вещи определяются решением ломбарда, если иное не установлено договором займа или договором хранения.

После продажи заложенной вещи требования ломбарда к залогодателю (должнику) погашаются, даже если сумма, вырученная при реализации заложенного имущества, недостаточна для их полного удовлетворения.

Если после продажи невостребованной вещи сумма обязательств заемщика или поклажедателя перед ломбардом оказалась ниже суммы, вырученной при реализации невостребованной вещи, либо суммы ее оценки, ломбард обязан возвратить заемщику или поклажедателю:

1) разницу между суммой оценки невостребованной вещи и суммой обязательств заемщика или поклажедателя в случае, если сумма, вырученная при реализации невостребованной вещи, не превышает сумму ее оценки;

2) разницу между суммой, вырученной при реализации невостребованной вещи, и суммой обязательств заемщика или поклажедателя в случае, если сумма, вырученная при реализации невостребованной вещи, превышает сумму ее оценки.

Ломбард по обращению заемщика или поклажедателя в случае, если и такое обращение поступило в течение трех лет со дня продажи невостребованной вещи, обязан выдать ему денежные средства и предоставить соответствующий расчет размера этих средств. В случае если в течение указанного срока заемщик или поклажедатель не обратился за получением причитающихся ему денежных средств, такие денежные средства обращаются в доход ломбарда.

Если Вы не нашли необходимую информацию, попробуйте

зайти на наш старый сайт

Разработка и продвижение сайта – FMF

Почтовый адрес:

432071, г. Ульяновск, ул. Дмитрия Ульянова, д. 4

Как оформлять выкуп в ломбарде после 10.07.2021?

Как вы знаете, с 10.07.2021 вводится новая форма залогового билета для Ломбардов. Подробнее об этом было написано в нашей статье. Но на тот момент оставались неясными некоторые вопросы, связанные с пролонгацией действующего договора залога и оформлением выкупа.

На данный момент, мы обладаем полной информацией и готовы рассказать что нужно сделать, чтобы с 10 июля соответствовать новым требованиям ЦБ России в плане оформления ломбардных операций.

Примеры печатных форм залогового билета, соглашение о пролонгации, а также внешние обработки к Бухгалтерии ювелирного ломбарда и Приемному пункту ювелирного ломбарда вы можете скачать в конце статьи.

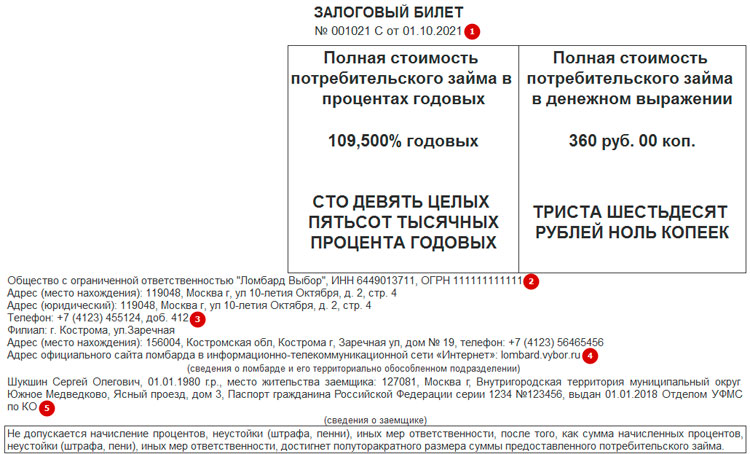

Еще раз, что изменилось в новом залоговом билете:

1. Выводится полное наименование залогового билета, которое включает в себя серию, номер и разделители (при наличии)

2. Требуется внимательно проверить, что все данные по организации, которые требуется выводить по новой форме – заполнены. В учетной политике ломбарда добавлены новые поля «Регистрационный номер в реестре ломбарда» (2) и «Адрес официального сайта ломбарда в сети Интернет» (5)

В карточке организации следует указать: номера телефонов (3), email (4). Внимание. Реквизит «Регистрационный номер в реестре ломбарда» добавлен в программный продукт “Бухгалтерия Ювелирного Ломбарда”. Но требование к обязательному размещению регистрационного номера в печатной форме залогового билета отсутствует. Соответственно, если в “БЮЛ” регистрационный номер будет заполнен, то он выведется в залоговом билете. Если не заполнен, залоговый билет будет оформлен без этого реквизита.

3. В раздел I добавлен пункт 17 «Дата начала и окончания льготного срока по договору или порядок их определения»

4. Добавлена таблица «Цены (тарифы)» для вывода информации о процентных ставках по займу

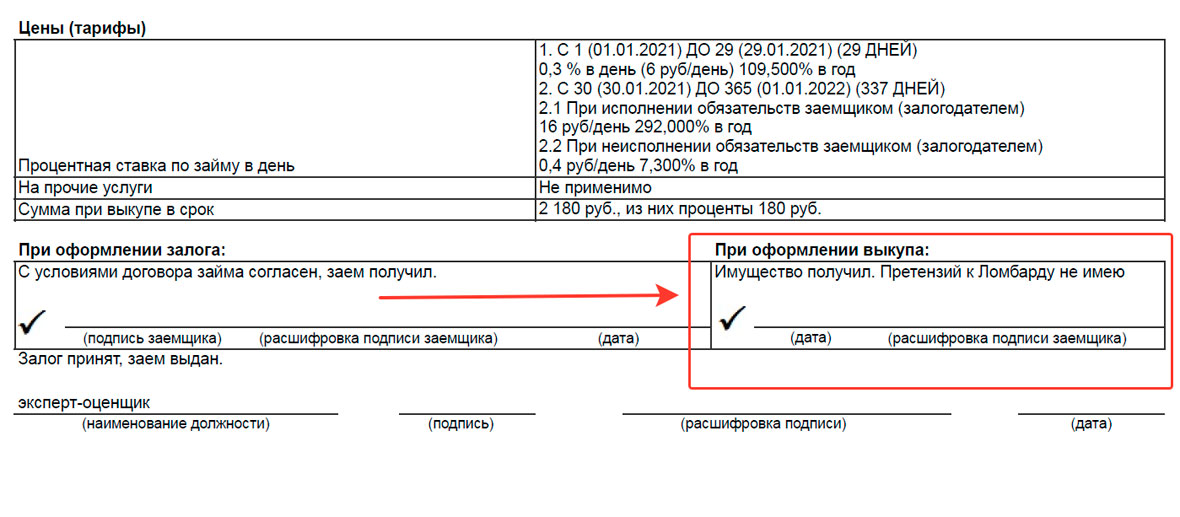

Как оформлять выкуп?

Печатная форма залогового билета дополнена информацией о получении заемщиком заложенных вещей при погашении займа. Больше не надо дополнительно оформлять квитанцию на выкуп предмета залога. Печатная форма на выдачу и погашение займа общая. При выкупе происходит только подпись распечатанного ранее залогового билета.

Левая часть «При оформлении залога» подписывается клиентом при первоначальном оформлении операции по залогу, правая часть «При оформлении выкупа» будет подписана клиентом в момент оформления выкупа.

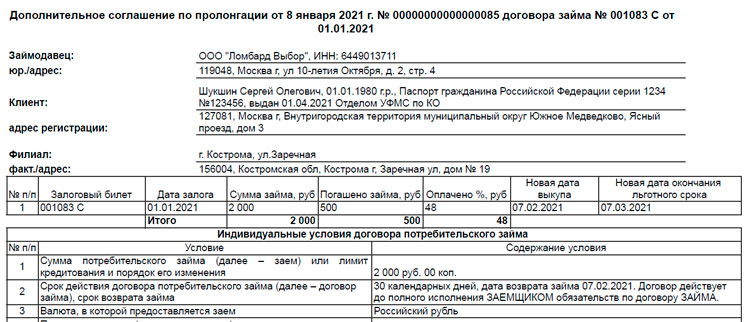

Как оформлять пролонгацию договора займа при оплате процентов?

Помимо формы залогового билета (она предназначена как для операции «Залог», так и для операции «Выкуп») вам потребуется печатная форма «Дополнительное соглашение о пролонгации», которая будет применяться при оформлении операции «Оплата процентов»

Так же как и печатная форма залогового билета, дополнительно соглашение о пролонгации реализовано в форме внешней обработки. Вы можете сами настроить ваши индивидуальные условия, внеся изменения во внешнюю обработку и не затрагивать типовой функционал.

Проведите тестирование новых форм!

Будьте внимательны, необходимо протестировать ваши новые формы залогового билета до 10.07.2021 года. Для того чтобы это сделать во внешних обработках предусмотрен механизм для проверки. Вам потребуется открыть внешнюю обработку с помощью команды Файл – Открыть. В форме выбора файла укажите нужную форму для проверки (обратите внимание на то, что для каждой конфигурации предназначена своя печатная форма). Для проверки вы можете выбрать уже созданные операции «Залог» / «Перезалог» и «Оплата процентов». При выкупе происходит подпись той печатной формы, которая была распечатана в операции «Залог»

После закрытия операционного дня 09.07.2021 нужно будет настроить ваши программные продукты на печать именно новой формы. Если у вас возникнут какие-либо сложности, то специалисты нашей горячей линии помогут сделать необходимые настройки.

Еще раз обращаем ваше внимание! Не откладывайте все на последний день, протестируйте новый функционал заранее. 10.07.2021 года горячая линия может быть перегружена!