ЦБ предпочел сбербанковский вариант объединения кредитных историй

ЦБ предложил банкам выбрать один из двух способов получать информацию о суммарной долговой нагрузке клиентов. Предпочтительным вариантом регулятор назвал децентрализованную схему с использованием программ «дочки» Сбербанка.

Банк России разработал и направил в январе участникам рынка итоговые предложения о том, как банкам проводить оценку совокупной задолженности заемщиков, рассказали РБК два источника в банковских кругах. Согласно письму регулятора (есть у РБК), итоговых вариантов два. Первый предусматривает получение банками уже агрегированных данных, рассчитанных после обмена информацией крупнейших российских бюро кредитных историй (БКИ), второй требует от них самостоятельной обработки получаемых от БКИ сведений.

Как следует из письма и приложений к нему, второй вариант предложил Сбербанк совместно с Объединенным кредитным бюро (ОКБ), его «дочкой». По мнению ЦБ, именно этот вариант наиболее выгоден для рынка. Экономия при его внедрении предполагается за счет того, что, например, мелкие БКИ и кредиторы смогут безвозмездно пользоваться предоставляемым ОКБ программным обеспечением.

ЦБ не ответил на запрос РБК о деталях и сроках запуска проекта.

В Сбербанке подтвердили планы по участию в проекте. При этом представитель банка отметил, что для реализации второго варианта у всех крупных БКИ и большинства кредиторов уже есть необходимые технологии и инфраструктура, которые потребуют незначительных изменений.

Участники рынка до конца января должны определиться с итоговым вариантом получения сведений о платежной нагрузке граждан, следует из письма регулятора.

Затяжная история

Нормирование долговой нагрузки заемщиков — необходимый шаг регулирования кредитного рынка, говорят эксперты. В первую очередь от него выиграют клиенты банков. Благодаря единому механизму расчета долговой нагрузки будет утвержден и единый размер лимита на конкретного заемщика, то есть клиент не столкнется с ситуацией, когда в одном банке ему установят лимит 3 млн руб., а в другом, например, 5 млн руб. «Если вдруг банк решит установить больший лимит, то в ситуации с единым ПО он уже будет отвечать перед ЦБ за принятое решение», — поясняет зампредправления Абсолют Банка Татьяна Ушкова.

В феврале 2017 года Банк России подготовил поправки к закону «О кредитных историях», которые позволяют банкам заблаговременно оценивать совокупную задолженность заемщиков. При этом предполагается консолидация данных крупнейших БКИ о долговых обязательствах россиян в том или ином, одном или нескольких уполномоченных БКИ.

Всего рассматривалось пять вариантов схемы. В январском письме регулятора уточняется, что итоговый выбор необходимо сделать из двух. Первый предполагает, что все БКИ передают сведения о заемщиках, необходимые для расчета совокупного долга и платежа, в любое из уполномоченных системно значимых бюро кредитных историй (СЗБКИ). И когда пользователю кредитной истории, то есть кредитной или микрофинансовой организации, нужны данные о заемщике, он обращается в любое СЗБКИ, которое делает дополнительные запросы в остальные СЗБКИ, производит удаление дублирующих сведений и итоговый расчет совокупного ежемесячного платежа. Таким образом, банки или микрофинансовые организации будут получать от СЗБКИ готовую информацию о совокупной долговой нагрузке своего клиента.

Второй итоговый вариант, с участием Сбербанка и ОКБ, строится на принципах децентрализованной схемы. Для получения информации о совокупном долге заемщика финансовые организации должны самостоятельно обратиться во все СЗБКИ, агрегировать сведения, произвести дедубликацию и расчет совокупного ежемесячного платежа.

Как поясняется в письме, предложенный Сбербанком вариант сочтен регулятором наиболее перспективным.

Не сошлись во мнениях

Как пояснили РБК в ОКБ, пользователи кредитных историй при децентрализованной схеме рассчитывают долговую нагрузку при помощи уже имеющегося программного обеспечения (калькулятора). Как уточнил представитель бюро, установка калькулятора расчета долговой нагрузки каждым кредитором в отдельности в разы проще и дешевле по сравнению с созданием новой полноценной структуры по обмену данными для всего рынка.

При этом участники рынка разошлись в оценке предложенных схем.

Выгоду при реализации децентрализованной схемы получает непосредственно сам Сбербанк, говорит заместитель генерального директора «Интерфакс-ЦЭА» Алексей Буздалин. По его мнению, появление общей базы данных по основной массе заемщиков на рынке означает, что формально всей этой базой будут владеть на равных правах, но наиболее выгодные ставки на основании информации сможет предлагать сам Сбербанк. «В итоге заемщики из других банков будут идти в Сбербанк — это окажется риском для всех участников рынка, кроме нескольких крупнейших госбанков», — заключает Буздалин.

«При внедрении схемы с участием ОКБ каждому кредитору нужно будет сделать технологическую и договорную интеграцию со всеми. Это приведет к увеличению издержек кредиторов, что в итоге будет заложено в процентную ставку», — поясняет директор по маркетингу Национального бюро кредитных историй Алексей Волков. Генеральный директор БКИ «Эквифакс» Олег Лагуткин добавляет, что при таком подходе агрессивные кредиторы найдут лазейки, как обойти предельно допустимые ограничения долговой нагрузки и «навесить дополнительные кредиты на заемщиков».

«Даже если ПО будет распространено бесплатно, банку предстоит долгий путь прохождения технологических комитетов, интегрировать ПО в свою систему принятия решений», — добавляет начальник департамента оценки розничных рисков Транскапиталбанка Сергей Тараканов.

Ситуация, когда все программное обеспечение будет разработано одним игроком, неоднозначная, считает управляющий директор НРА Павел Самиев. С одной стороны, когда нет конкурентных предложений, все ресурсы и задачи возложены на одного игрока, всегда есть риск потери качества продукта, роста стоимости его обслуживания, говорит он. «С другой стороны, концентрирование ресурсов в одном проекте может дать выигрыш всему рынку и, наоборот, сократить издержки», — оговаривается эксперт.

Как отмечает генеральный директор ОКБ Даниэль Зеленский, в основе схемы расчета долговой нагрузки, которую предлагает использовать ОКБ, сохраняется существующая правовая и бизнес-модель работы рынка, для реализации которой у всех крупных кредиторов и БКИ уже сейчас есть базовые технологии и необходимая инфраструктура. «Для внедрения предлагаемой нами схемы потребуются значительно меньшие доработки, чем при разработке и запуске совершенно новой централизованной базы данных, примеров формирования которой в настоящий момент на рынке не существует», — утверждает он.

Важное единообразие

Многие банки, по сути, уже работают по системе, предложенной Сбербанком. «Абсолют Банк уже агрегирует у себя аналогичным способом информацию из трех БКИ, однако все же остаются неохваченными региональные и более мелкие бюро», — говорит Татьяна Ушкова. Предложение от Сбербанка с учетом его технологических мощностей могло бы в короткие сроки способствовать внедрению нового механизма, уверена она.

Однако ВТБ выбрал первый вариант, так как при его реализации обеспечивается единообразие методики расчета на основании полных и достоверных данных. Как пояснила РБК вице-президент, руководитель департамента розничных кредитных рисков ВТБ Ольга Балаева, эта схема привлекательна меньшими затратами на доработку и сопровождение программного обеспечения на стороне банка.

Начальник управления аналитики департамента розничных рисков Росбанка Левон Торозян указывает, что итоговое решение должно быть без дополнительной платы к стоимости запросов БКИ, прозрачное и одинаковое для всех, при этом ответственность за расчет показателя и качество данных должны лежать не на банках. Первый вариант позволяет снизить количество ошибок и затраты, добавляет директор по рискам ГК Eqvanta (в состав входят МФК «Быстроденьги», МФК «Турбозайм») Сергей Весовщук.

Впрочем, принципиальной разницы в том, какой механизм будет выбран — нет, считает директор департамента риск-процессов «Хоум Кредита» Светлана Напорова. «Гораздо важнее сейчас не способы получения информации БКИ, а те критерии, по которым она будет оцениваться в процессе принятия решения об одобрении или отказе в выдаче нового кредита», — поясняет она.

Крупнейшие игроки рынка кредитных историй

На российском рынке кредитных историй работают 17 БКИ, крупнейшие — «Эквифакс», НБКИ, Объединенное кредитное бюро (ОКБ) и «Русский стандарт».

ОКБ имеет доступ к базе Сбербанка, так как на 50% принадлежит крупнейшему банку страны, говорится на сайте компании. Остальные акционеры — группа «Интерфакс» (25%) и компания Experian (25%). На сайте ОКБ говорится, что в компании сосредоточено 286 млн кредитных историй на 79 млн заемщиков. Клиенты бюро — более 600 банков, микрофинансовых организаций и страховых компаний, уточняется на сайте.

На сайте НБКИ указано, что его акционеры — это «преимущественно крупные финансовые институты», среди которых Ассоциация российских банков, банк «Ак Барс», ВТБ, Газпромбанк, Ситибанк, ЮниКредит Банк, «Агропромкредит», «Уралсиб», Россельхозбанк и др. Как ранее сообщал РБК, в базу НБКИ входит информация по 4 тыс. кредиторов, около 210 млн записей кредитных историй по 84 млн граждан.

Акционеры «Эквифакс Кредит Сервисиз» — это головная компания «Эквифакс» (США), которой принадлежит 50% бюро, международная компания Global Payment (25%) и Банк Хоум Кредит (25%). Ранее эксклюзивность компании заключалась в базе ХКФ Банка, однако с сентября 2016 года банк начал передавать данные в том числе и в ОКБ. «Эквифакс Кредит Сервисиз» имеет базу более чем из 244,1 млн кредитных историй по физическим лицам и организациям, пополняемую 2 тыс. организаций, говорится на сайте компании.

БКИ «Русский стандарт», принадлежащее одноименному банку, содержит базу объемом свыше 55 млн кредитных историй субъектов, говорится на сайте компании. Других деталей на официальном сайте компания не раскрывает.

Объединенное кредитное бюро

Часто в статьях на банковскую тематику можно встретить упоминания ОКБ – Объединенного кредитного бюро. В этой статье мы расскажем, что это за организация, какие функции она выполняет, и зачем нужно знать о состоянии своей кредитной истории.

Что это за организация?

ОКБ совместил в себе возможности международного оператора кредитных бюро Experian, крупнейших объединений розничного кредитования и Интерфакс, агентства, лидирующего в российском информационном пространстве.

При этом Объединенное бюро никогда не стоит на месте, и не только развивает бизнес, увеличивая число партнеров и расширяя банк КИ, но и улучшая свои сервисы. Внедрение новых технологий также позволяет организации предоставлять новые услуги. Так, с 2012 года клиенты могут воспользоваться тремя новыми опциями:

Особенности работы

Страховые компании тоже активно сотрудничают с ОКБ, в первую очередь для того, чтобы уменьшить размер убытков и снизить риск мошенничества. Согласно исследованию Equifax, существует связь между исполнением долговых обязательств и аккуратностью вождения автомобиля: граждане, чей рейтинг ниже среднего на 20%, чаще дисциплинированных клиентов обращаются за выплатами по страховым случаям. Кроме того, на недисциплинированных заемщиков приходится на 25−40% больше выплат.

Какой срок хранения у КИ? Регламентом установлено, что КИ хранится в течение 15 лет с момента ее последнего изменения. Также правила организации устанавливают, что ткущее изменение досье может занять 30 дней или 1 финансовый месяц.

Вы также можете обратиться за подсчетом персонального финансового рейтинга. Он определяется на основе показателей КИ и предоставляется в виде балла. Чем лучше состояние КИ, тем выше этот балл.

Удалить КИ полностью можно только в случае ее ошибочного открытия, поэтому нельзя верить компаниям, предлагающим сделать это за вознаграждение – это мошенники. Свои услуги они предлагают, в частности, заемщикам с испорченным финансовым досье.

Услуги ОКБ

На сегодняшний день ЗАО «Объединенное кредитное бюро» располагает широкой линейкой услуг, которая подходит как частным, так и юридическим лицам.

Так, финансовые организации могут воспользоваться следующими услугами:

Какие услуги существуют для частных лиц?

Кроме того, ОКБ способствует повышению финансовой грамотности населению и ответственно.

Как узнать кредитную историю?

Если вы хотите проверить состояние своей КИ, обратитесь в Объединенное кредитное бюро. Сделать это можно как онлайн, на сайте организации, так и лично посетив офис. Первый способ доступен только частным лицам.

Чтобы создать обращение онлайн, вам нужно:

Важно! Онлайн-выписка – платная услуга, поэтому необходимо предварительно пополнить баланс на сайте с карты Visa или MasterCard, или через кошельки Яндекс.Деньги, WebMoney или Qiwi. Бесплатно выписка предоставляется только при личном визите в офис – и только раз в год.

Посетить Объединенное кредитное бюро лично можно по адресу г. Москвы, 2-й Казачий переулок, д. 11, стр. 1.

Зачем проверять КИ?

Периодическая проверка вашего финансового рейтинга позволит вам контролировать ситуацию и оперативно реагировать на изменения. Случаи мошенничества с КИ или ошибок в них крайне редки, однако всегда стоит «держать руку на пульсе». Даже если вы никогда не брали кредитов, информация о кредитном досье поможет вам увереннее чувствовать при первом займе. Узнать больше можно в нашем материале.

Кредитный рейтинг: что это, как его узнать и почему он так важен

Почему важен кредитный рейтинг

По данным ЦБ РФ, в России на 1 октября за россиянами числились кредиты на сумму ₽23,5 трлн, просроченная задолженность (сумма долга по двум и более обязательным платежам в течение 120 дней) составляет ₽950,9 млрд.

В сентябре только 35,8% заявок на потребкредиты и кредитные карты были одобрены банками (данные НБКИ). В октябре кредитные организации выдали ссуд на 8,7% меньше в количественном отношении, а общая сумма кредитов сократилась на 10,6% по сравнению с сентябрем.

Политика банков будет и дальше ужесточаться. В Госдуме прошел все три чтения законопроект, по которому банкам будут устанавливать количественный лимит на выдачу кредитов. В ситуации, когда банку, условно говоря, будут разрешать выдавать 100 кредитов в день, ему придется тщательно выбирать тех, кому их одобрить. И выигрывать в этом «конкурсе» наверняка будут самые надежные и платежеспособные клиенты. Для оценки потенциального заемщика банки пользуются информацией из кредитной истории заемщика, в том числе учитывают индивидуальный (персональный) кредитный рейтинг (ИКР или ПКР).

По данным Банка России, десять банков из 14 крупнейших в рознице выдают кредиты на основе заявки заемщика и опираются на данные бюро кредитных историй (БКИ) о текущем уровне платежей по кредитам.

Кредитный рейтинг — что это такое, как рассчитывается и на что влияет

Индивидуальный или персональный кредитный рейтинг (ИКР или ПКР) — балл, который присваивается потенциальному заемщику на основании его кредитной истории. Он рассчитывается автоматически бюро кредитных историй (БКИ) на основании ряда переменных: количество открытых и закрытых кредитов, долговая нагрузка (какой процент от общего дохода тратится на оплату кредитов), просроченная задолженность, наличие проданных долгов коллекторам и др. Это аналог банковского скоринга.

«Максимально влияют на уровень рейтинга допущенные заемщиком просрочки. Важное значение также имеет количество действующих кредитов, коррелирующее с долговой нагрузкой заемщика», — отметил генеральный директор ОКБ Артур Александрович.

Чем выше балл кредитного рейтинга — тем больше шансов у человека получить кредит на выгодных условиях. Тем не менее БКИ отмечают, что ИКР носит информационный характер и даже высокий балл — не гарантия одобрения кредита, окончательное решение о выдаче кредита и о его условиях принимает кредитная организация, то есть банк.

По данным НБКИ, средний персональный кредитный рейтинг (ПКР) заемщика по потребкредитам в октябре 2021 года составил 627 баллов (минимальное значение — 300 баллов, максимальное — 850 баллов). Чем выше запрашиваемая сумма кредита, тем более высокие требования предъявляют кредиторы к ПКР. Так, для получения кредита в октябре на сумму от ₽500 тыс. средний балл по ПКР составил 697 баллов, а до ₽30 тыс. — 568 баллов.

ИКР может использоваться не только банками, но и самим человеком. Узнать свой ИКР полезно перед тем, как взять ипотеку или любой другой кредит, чтобы понять, как вас может оценить банк. В случае низкого рейтинга у заемщика будет время его исправить. Кроме того, регулярно проверяя свою кредитную историю, человек может обнаружить, не появились ли в ней ошибки и, соответственно, направить в БКИ заявление о необходимости ее исправить. Также история позволит проверить, не оформлены ли мошенниками на человека кредиты, которые он не брал.

Как и где узнать свой кредитный рейтинг

Данные о кредитных историях и кредитном рейтинге хранятся в бюро кредитных историй — БКИ. Кредитная история и кредитный рейтинг одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией.

Допустим, у человека один кредит в ВТБ, и банк сообщает о нем данные в НБКИ, а второй кредит в Сбербанке, который отправляет о нем данные в ОКБ. Соответственно, данные о кредитной истории и кредитном рейтинге из НБКИ и ОКБ будут различаться. Чтобы ознакомиться со всеми частями кредитной истории, необходимо знать, в каких конкретно БКИ они хранятся.

На текущий момент в России работают восемь БКИ, которые внесены в государственный реестр ЦБ:

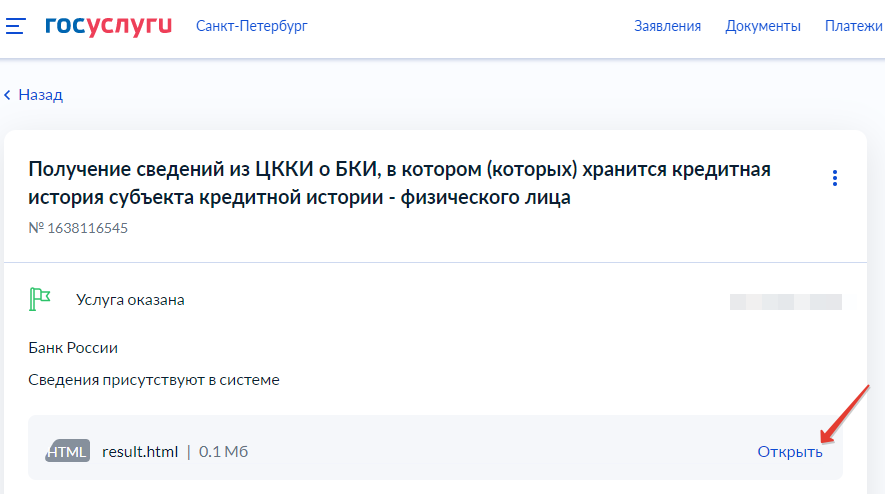

Как узнать кредитный рейтинг через «Госуслуги»

Чтобы не тратить время на запросы в каждое БКИ по отдельности, можно через «Госуслуги» запросить информацию о том, в каких конкретно БКИ хранится кредитная история.

На портале «Госуслуг» нужно пройти на вкладку «Справки/Выписки», далее выбрать раздел «Сведения о бюро кредитных историй». Для доступа понадобится подтвердить только данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале госуслуг список всех БКИ, в которых хранится кредитная история. Информация будет включать название, адрес и номер телефона бюро.

Как узнать кредитный рейтинг, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

Получив список БКИ, в котором (которых) хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю. Внутри кредитной истории будет указан и кредитный рейтинг. У ряда БКИ кредитный рейтинг указывается отдельно, достаточно лишь выбрать этот раздел в личном кабинете. Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

Новая шкала кредитного рейтинга: чем она будет отличаться от прежних

С 1 января 2022 года в России официально будет введена единая шкала индивидуальных кредитных рейтингов россиян, согласно указанию ЦБ РФ. Первыми ее должны начать применять квалифицированные бюро кредитных историй, остальные БКИ на новую шкалу обязаны перейти с 1 января 2024 года. Статус квалифицированных бюро кредитных историй в России по состоянию на ноябрь имеют три — «Национальное бюро кредитных историй» (НБКИ), «Объединенное кредитное бюро» (ОКБ) и «Бюро кредитных историй «Эквифакс». ОКБ досрочно выполнило ряд требований регулятора и уже рассчитывает кредитный рейтинг по новой шкале от 1 до 999 баллов, а у «Эквифакса» и ранее рейтинг был от 1 до 999, то есть ему нужно будет только выполнить некоторые требования ЦБ.

Новшества, которые прописаны регулятором в качестве обязательных для расчета индивидуального кредитного рейтинга гражданина:

Количество баллов — от 1 до 999 баллов. Новая шкала кредитного рейтинга, по сути, не является новой как таковой, а, скорее, первой единообразной, которую Банк России потребовал сделать для всех бюро кредитных историй. Ранее каждое из БКИ применяли собственные шкалы, так, например, в НБКИ шкала включала 850 баллов, а в ОКБ максимальная оценка рейтинга составляла 1245 баллов. Новая единообразная шкала кредитного рейтинга заемщика будет рассчитываться в диапазоне от 1 до 999 баллов: чем выше рейтинг, тем ниже оценивается кредитный риск заемщика, то есть у заемщика больше шансов получить одобрение кредита.

Доступность кредитного рейтинга для всех. Кредитный рейтинг теперь обязаны будут показывать заемщику все БКИ (квалифицированные — с 1 января 2022 года, остальные — с 1 января 2024 года). Ранее БКИ могли эту информацию гражданам не предоставлять, а только направлять полные кредитные истории без данных об оценочных баллах. В результате человек, получая отказ в выдаче кредита, не всегда мог сопоставить это с данными своей кредитной истории и/или вообще не знал, что его рейтинг низкий.

Бесплатное и неограниченное количество запросов на кредитный рейтинг. Кредитную историю бесплатно можно запрашивать в каждом из БКИ не более двух раз в год (на бумажном носителе — один раз в год). За последующие обращения за кредитной историей бюро требуют дополнительной платы. А вот кредитный рейтинг можно будет проверять хоть каждый день и бесплатно.

Раскрытие факторов и их веса в кредитном рейтинге. У БКИ остается право пользоваться при расчете кредитного рейтинга собственными данными, причем не только теми, которые содержатся в кредитной истории, но и вне ее. Поэтому очень важна новая обязанность бюро раскрывать потребителям, какие именно факторы оказывают влияние на рейтинги и какой они имеют вес в рейтинге. Это позволит заемщику понять, из чего сложилась оценка и почему она разная в различных БКИ. Например, если ОКБ обладает сведениями о просроченной задолженности в банке X, то человек увидит, что именно этот фактор снизил его рейтинг, тогда как, допустим, в НБКИ рейтинг будет выше, потому что у НБКИ нет сведений про просрочку в X.

Графическая наглядность. Кредитный рейтинг станет наглядно отображаться в графическом виде: красная зона (низкий рейтинг), желтая зона (средний рейтинг), светло-зеленая зона (высокий рейтинг), ярко-зеленая зона (очень высокий рейтинг). В последнюю зону относятся 10% самых качественных заемщиков, а доля остальных зон составляет по 30%.

₽500 и 91 день. Кредитный рейтинг должен предсказывать дефолт заемщика (невозможность выплачивать долг) в течение ближайшего года на сумму от 500 рублей и на срок от 91 дня. На стадии обсуждения проекта указания ЦБ, речь шла о том, что в кредитном рейтинге будут отображаться и все прошлые просрочки, начиная ₽ 500 сроком от 91 дня.

Какой кредитный рейтинг хороший

Понятие хорошего кредитного рейтинга — довольно расплывчато. И связано это с тем, что алгоритмы его расчета в каждом БКИ собственные, как и массив данных, на основе которых он рассчитывается. Поэтому адекватно оценить свой рейтинг как «хороший» или «плохой» заемщик может только, запросив его в БКИ. Бюро к оценке в баллах дают пояснения, каким именно он считается в их градации.

«РБК Инвестиции » провели эксперимент и запросили кредитный рейтинг в трех БКИ. У одного и того же человека рейтинг в двух из них расценивается как высокий, а в одном — как низкий.

Что значат цифры в рейтингах бюро кредитных историй?

Рейтинги у каждого бюро свои. Но говорят они, примерно, об одном и том же.

Кредитный рейтинг – определяет кредитоспособность заёмщика на основе данных текущей и прошлой кредитной истории, в т.ч. на основе социально-демографических данных.

Максимально допустимый балл в этом бюро 850, а минимальный 250. Средний балл для получения потребительского кредита варьируется от 600-650.

В том числе, в этом отчете, Вы увидите факторы, которые определяют этот бал и могут на него давлеть.

· 690 – 850 баллов – Это отличная оценка кредитной истории. Если Вы имеет такой балл – вы сами можете выбирать банк (в теории, ибо практика, порой, далека от неё). К тому же, Вы можете попривередничать.

· 650 – 690 баллов – Стандартный балл, условия общие.

· 600 – 650 баллов – Удовлетворительная оценка кредитной истории. Кредит возможен, но условия будет диктовать банк. Возможно снижение запрашиваемой одобренной суммы и повышенный процент по кредиту.

· 500 – 600 баллов – Оценка ниже среднего. Доступен только кредит по завышенной ставке, и определенной категории (товарный, обеспеченный) и только на небольшой срок. Высокая вероятность отказа.

· 300 – 500 баллов – Очень плохая оценка кредитной истории. В банках будет отказ с высокой долей вероятности, доступны только микрозаймы в МФО, ломбардах и т.д.

Старейшее кредитное бюро. Основано в 1899 в США. Общая база этого бюро включает базу из 19 стран!! Эквифакс является Ассоциации региональных банков России (АСРОС), а также Российской ассоциации электронных коммуникаций (РАЭК).

Максимальный бал в этом бюро 999, а минимальный 1.

Входит в тройку крупнейших бюро. Рейтинг бюро своеобразен и отличается от предыдущих бюро. Если выше названные бюро ограничивались баллами, то ОКБ присваивает : код скоринга, количество баллов, рисковый индикатор и индикатор достоверности.

Скоринг (кредитный рейтинг) в ОКБ считается на анализе данных о кредитах и займах, самый большой балл бюро «5», а минимальный «1». Ниже указаны причиный влияющий на кредитный бал:

· Показатели исторической просрочки

· Показатели недавней или текущей просрочки

· Характеристики объема и динамики кредитной нагрузки

· Особенности кредитного поведения

· Характер и динамика запросов в кредитное бюро

· Платежная дисциплина в первые месяцы обслуживания долга

Каждый из этих факторов говорит о заемщике:

Рисковый индикатор

Число от 1 до 5, определяющее степень благонадежности заемщика по его социальным-демографическим составляющим: пол, возраст, регион проживания, профессия, образование, семейоное положение.

· рисковый индикатор 1 – самая низкая надежность заемщика (отдаленные регионы, возраст до 21 или свыше 70 лет, отсутствие образования)

· рисковый индикатор 2 – низкая надежность заемщика (неблагоприятные регионы, возраст до 25 или свыше 65 лет, отсутствие средне-специального образования)

· рисковый индикатор 3 – средняя надежность заемщика (среднестатистические показатели возраста, образования, любой регион)

· рисковый индикатор 4 – хорошая степень надежности заемщика (возраста около 30-40 лет, профессиональное или высшее образования, благополучный регион, наличие брака (семьи))

· рисковый индикатор 5 – высокая степень надежности заемщика (средний возраст, высокий доход, федеральные округа, одно и более высших образования, наличие брака (семьи, детей)

Индикатор достоверности

Код скоринга

Иногда в отчете ОКБ можно встретить надпись код скоринга 7. Мы постарались разобраться в этом и нашли следующую информацию

Количество баллов

· количество баллов выше 961 – отличная кредитная история, не было просрочек, было много кредитов (одобрение всех видов кредитов).

· количество баллов от 801 до 960 – хорошая кредитная история (хорошая одобряемость кредитов и займов).

· количество баллов ниже от 721 до 800 – средняя оценка кредитная история (в крупных кредитах будет отказ, займ получить возможно).

· количество баллов ниже от 641 до 720 – плохая кредитная история (в кредитах будет отказ, возможность получить займ в МФО, ломбарде).

· количество баллов ниже 560 – очень плохая кредитная история, безнадежный долг, банкротство (во всех кредитах и займах будет отказ).