Порядок применения КБМ

КБМ (коэффициент «бонус-малус») – это коэффициент, влияющий на стоимость полиса ОСАГО (повышающий или понижающий в зависимости от наличия выплат в предыдущие периоды). Для определения КБМ страховая компания обязана использовать сведения, содержащиеся в АИС ОСАГО.

В соответствии с Указанием Банка России от 4 декабря 2018 года № 5000-У «О предельных размерах базовых ставок страховых тарифов, коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по Полису ОСАГО» с 1 апреля 2019 года изменился порядок расчета КБМ.

Если управление транспортным средством, владельцем которого является физическое лицо, осуществляется ограниченным количеством водителей, информация о каждом из которых указывается в договоре ОСАГО, КБМ определяется на основании информации в отношении каждого водителя. При этом КБМ, применяемый при расчете страховой премии по договору ОСАГО, определяется по водителю с максимальным (худшим) значением коэффициента.

Обращаем внимание, что при определении размера КБМ учитываются страховые возмещения и компенсационные выплаты, сведения о которых были зарегистрированы в АИС ОСАГО в течение предыдущего периода КБМ.

При отсутствии информации о предыдущей страховой истории водителей применяется КБМ, равный 1.

Если к управлению транспортным средством, владельцем которого является физическое лицо, допущен неограниченный круг лиц, то при определении размера страховой премии КБМ устанавливается равным 1.

В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования.

Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения водителя, допущенного к управлению транспортным средством (или иных сведений указанных в заявлении о заключении договора ОСАГО), страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для дальнейшего внесения корректных сведений в АИС ОСАГО и важно для корректного определения КБМ на следующие периоды.

Ограниченная страховка ОСАГО. Обзор ограниченного полиса ОСАГО, его преимуществ и особенностей.

В страховой полис можно включить разнообразные опции, которые влияют на его стоимость. К таким относится количество лиц, допущенных к управлению. Опытный водитель заплатит за полис гораздо меньше, чем молодой автовладелец. Как определяется цена ограниченной страховки, как она оформляется и о других важных деталях я расскажу в статье.

○ Ограниченная страховка что это?

Ограниченное страхование предполагает, что к управлению автомобилем допускаются лишь некоторые водители. В этом его отличие от неограниченного, когда по полису могут ездить разные водители, прямо не вписанные в него.

○ Преимущества и недостатки.

Преимуществом ограниченной страховки служит ее цена: если водитель опытный, достиг 22 лет, имеет неплохой класс безаварийной езды и планирует использовать автомобиль сам, то он получит хорошую скидку. В случае же с неограниченной страховкой коэффициент будет максимальным, независимо от того, насколько опытные водители садятся за руль.

Недостаток ограниченной страховки заключатся в том, что нельзя передать управление водителям, не указанным в ней.

○ Стоимость ограниченной страховки.

На стоимость ограниченной страховки влияют два показателя: возраст и стаж водителя и класс безаварийной езды. Чем опытнее, старше и аккуратнее водитель, тем меньшую сумму он заплатит. Если водителей несколько, и они имеют разный возраст и стаж, то применяется наибольший коэффициент.

Если полис без ограничений по количеству допущенных к управлению лиц, то применяется максимально возможный коэффициент – 1,8, такой же, как и для молодых неопытных водителей.

○ Как оформить ограниченную страховку.

Ограниченная страховка оформляется в стандартном порядке: при написании заявления следует указать, какие водители допущены к управлению автомобилем и предоставить их права, реквизиты которых вписываются в бланк полиса.

○ Управляет лицо не вписанное в страховку:

К управлению автомобилем допускаются только те, кто вписан в полис. Остальные не могут использовать транспортное средство.

✔ Какая ответственность.

Если в результате не вписанный водитель попадет в ДТП, в выплате возмещения будет отказано. Весь ущерб покроется за счет виновника аварии.

Кроме того, такого водителя ждет штраф.

✔ Как вписать дополнительного водителя.

Самостоятельно вписывать водителей нельзя. Для этого нужно обратиться в страховую компанию и предоставить права дополнительного водителя. Доплата не потребуется, если применяется такой же коэффициент, что и к автовладельцу. Если же вписываемый водитель менее опытный, то придется внести небольшую разницу, которая складывается за счет применяемого коэффициента.

✔ Когда можно не вписывать дополнительного водителя.

Дополнительного водителя вписывать не нужно, если полис предполагает использование автомобиля без ограничений по количеству допущенных к управлению лиц.

✔ Ответственность за самовольное вписывание водителя в полис.

По сути эти действия являются нарушением договора страхования. Если такое лицо попадет в ДТП, то страховая компания откажет в выплате.

○ Как из ограниченной страховки сделать неограниченную.

Для этого необходимо обратиться в страховую компанию и написать заявление о внесении в страховку изменений. На основании заявления будет выдан новый полис.

Если при первоначальном оформлении страховки применялся коэффициент ниже 1,8, то стоимость полиса будет пересчитана в сторону увеличения. И автовладелец должен будет внести доплату.

○ Советы юриста:

✔ Оформление ограниченной страховки для юрлиц.

Организации оформляют страховку в таком же порядке, что и граждане, с той лишь разницей, что собственником автомобиля является юридическое лицо.

При заполнении заявления уполномоченное лицо (руководитель или иной сотрудник, действующий по доверенности) указывает водителей, допущенных к управлению. Если они имеют разные коэффициенты, то применяется наибольший.

✔ Как узнать ограниченная ли страховка?

В бланке полиса есть раздел, посвященный количеству лиц, допущенных к управлению. Варианта может быть два: первый – знаком отмечена строка «без ограничений», означающая, что управлять автомобилем может кто угодно, второй: перечислены лица, которые могут водить этот автомобиль.

Через интернет эту информацию можно получить на сайте РСА, зайдя на страницу проверки полисов. Введя данные автомобиля в соответствующие поля, можно получить информацию о количестве допущенных к управлению водителей, договоре страхования, наименовании страховой компании.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Как рассчитать полис ОСАГО самостоятельно в 2020 году? Проверяем страховщиков перед покупкой

|

| kalinovsky / Depositphotos.com |

Перед тем, как нанести визит в офис страховой компании для оформления полиса ОСАГО, автолюбителям будет нелишним прикинуть, в какую сумму обойдется страховка. Портал ГАРАНТ.РУ разобрался в правилах расчета страховой премии по ОСАГО с учетом всех поправок 2020 года.

Помимо базового страхового тарифа на цену страховки влияют множество других переменных – возраст водителя и его водительский стаж, наличие или отсутствие в прошлом ДТП по вине водителя, количество лиц, допущенных к управлению машиной, и т. п. Важно, что с 5 сентября 2020 года размер страховой премии определяется по новым правилам (Указание Банка России от 28 июля 2020 г. № 5515-У «О страховых тарифах по обязательному страхованию гражданской ответственности владельцев транспортных средств»; далее – Указание).

Рассчитаем стоимость страхового полиса ОСАГО для водителя 40 лет, зарегистрированного в Москве и имеющего водительский стаж с 2000 года. Страховать он будет легковой автомобиль категории В с мощностью двигателя 148 л.с., ездить на нем собирается один. В качестве такси автомобиль использоваться не будет. Ни одной аварии по своей вине раньше водитель не допускал.

Расчет страховой премии производится по формуле:

Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС, где:

ТБ – базовый тариф. Указание закрепляет «вилку» базовых тарифов для каждой категории транспортных средств – от мопедов до тракторов (Приложение 1 к Указанию). Законодатель дал страховым компаниям возможность индивидуализировать базовые ставки тарифов для конкретного водителя в пределах установленного коридора (п. 2 ст. 9 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»; далее — Закон об ОСАГО). Так, за полис придется заплатить дороже, если водителя неоднократно в течение года до заключения договора ОСАГО штрафовали за проезд на красный свет, превышение допустимой скорости более чем на 60 км/ч или выезд на встречную полосу — за исключением случаев, когда эти нарушения повлекли ДТП (в такой ситуации изменится коэффициент КБМ, подробно о котором ниже) или были зафиксированы камерами.

К сожалению, закон не расшифровывает понятие неоднократности нарушений, поэтому страховые компании смогут решать данный вопрос по своему усмотрению.

Страховые компании могут по своему усмотрению учитывать при определении базовой ставки и иные факторы, перечень которых открыт. Банк России приводит в качестве примеров такие из них, как возраст транспортного средства, его пробег, семейное положение и наличие детей у водителя, установка на автомобиле телематических устройств и т. д. (Информация Банка России от 25 августа 2020 г. «Индивидуальный тариф ОСАГО: зарегистрировано указание Банка России») Утвержден также перечень обстоятельств, которые не могут выступать в качестве таких факультативных факторов: национальная, языковая и расовая принадлежность, принадлежность к политическим партиям и общественным объединениям, должностное положение, вероисповедание и отношение к религии (Приложение 5 к Указанию).

Все учитываемые факторы страховая компания должна отразить в своей методике расчета премии и указать на официальном сайте. Добавим, что если страховщик решит изменить базовый страховой тариф, это никак не отразится на водителях, уже заключивших с ним договоры автострахования, то есть доплачивать они ничего не будут (п. 3 ст. 8 Закона об ОСАГО).

Для транспортных средств категорий «В» и «ВЕ», принадлежащих гражданам либо ИП и не используемых в качестве такси, минимальный базовый тариф равен 2471 руб., максимальный – 5436 руб.(Приложение 1 к Указанию). Для расчета будем применять максимальный размер тарифа (5436 руб.).

КТ – коэффициент страховых тарифов в зависимости от территории преимущественного использования транспортного средства. Он определяется по месту жительства собственника автомобиля, указанному в паспорте транспортного средства или свидетельстве о регистрации транспортного средства, либо в паспорте гражданина. Для Москвы этот коэффициент составляет 1,9, для Санкт-Петербурга – 1,72. Максимальный коэффициент (1,99) установлен для Мурманска и Челябинска, минимальный (0,64) – для Еврейской автономной области, Республики Тыва, Чукотского автономного округа, Республики Крым, Севастополя, Байконура и т. д. (с полным перечнем коэффициентов этого вида можно ознакомиться в п. 1 Приложения 2 к Указанию).

КБМ – так называемый коэффициент «бонус-малус». Он отражает, были ли в период действия прошлых договоров ОСАГО страховые случаи по вине водителя. В зависимости от этого по итогам каждого года КБМ может увеличиваться или снижаться. Водителя из нашего примера отличает безаварийная езда на протяжении всего водительского стажа – поэтому коэффициент «бонус-малус» у него будет максимальным (0,5), что соответствует 15-му классу. Проще говоря, полис ОСАГО он сможет купить со «скидкой» в 50% по сравнению с водителем, который только сел за руль.

Данные о наличии или отсутствии ДТП по вине водителя содержатся в автоматизированной системе, за ведение которой отвечает Российский Союз Автостраховщиков (РСА). АИС РСА содержит сведения о договорах ОСАГО, заключенных с 1 января 2011 года. На своем сайте РСА подчеркивает, что не уполномочен вносить какие-либо изменения в систему – все данные заносятся в нее страховыми компаниями, что является их обязанностью. Если информация о КБМ конкретного водителя в базе отсутствует, следует обратиться с претензией к страховщикам, с которыми этот водитель ранее заключал договоры ОСАГО. В случае, если это не даст желаемого результата, действия страховой компании могут быть обжалованы в Службу Банка России по защите прав потребителей финансовых услуг и миноритарных акционеров. Обращение может быть направлено в электронном виде через интернет-приемную Банка России по адресу www.cbr.ru.

КВС – коэффициент страховых тарифов в зависимости от возраста и стажа водителя. Стаж водителя начинает исчисляться с момента выдачи водительского удостоверения (а если были замены водительского – с момента выдачи первого удостоверения). Дороже всех полис ОСАГО обойдется молодому водителю в возрасте до 21 года включительно со стажем вождения менее года – КВС составит в этом случае 1,93.

ВАЖНО ЗНАТЬ

Если страховой полис дает право управления автомобилем нескольким водителям (но их число при этом ограничено и фамилия каждого прописана в страховке), то будет использоваться КВС, который окажется максимальным среди всех водителей. Иными словами, при расчете стоимости полиса страховые компании будут ориентироваться на самого неопытного из всех указанных в страховке водителя.

Если же выдается полис без ограничения количества водителей, допущенных к управлению, КВС будет равен 1,94 для физических лиц и 1,97 — для юридических.

В нашем примере этот коэффициент будет равен 0,94 (п. 5 Приложения 2 к Указанию).

КО – коэффициент страховых тарифов в зависимости от наличия сведений о количестве лиц, допущенных к управлению транспортным средством. Если страховка предусматривает ограничение по количеству водителей, которые допущены к управлению автомобилем (вне зависимости от фактического их количества), коэффициент составит 1. В случае, если оформляется полис ОСАГО «без ограничений», то есть с допуском к управлению неограниченного круга водителей, этот коэффициент будет равен 1,94 для физических лиц и 1,97 — для юридических (п. 4 Приложения № 2 к Указанию).

КМ – коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя. Мощность автомобиля определяется по паспорту транспортного средства или свидетельству о его регистрации. Если в этих документах нужные сведения отсутствуют, страховая компания будет вынуждена ориентироваться на данные из каталогов заводов-изготовителей и других официальных источников.

Мощность автомобиля в нашем примере равна 148 л.с., поэтому будет использоваться КМ, равный 1,4 (табл. 2).

Таблица 1. Коэффициент страховых тарифов в зависимости от технических характеристик транспортного средства, в частности мощности двигателя легкового автомобиля (транспортные средства категории «В», «BE») (п.3 Приложения № 2 к Указанию)

Все об ограничениях на автомобиль

Запрет на регистрационные действия заключается в лишении хозяина возможности реализовывать свои права на имущество, а также эксплуатировать его. Инициатором запрета всегда выступают судебные приставы. А о граничение является мерой, побуждающей владельца автомобиля устранить нарушение, за которое был наложен запрет, или выполнить взятые на себя обязательства.

Содержание

Как снять запрет на регистрационные действия

Ежегодно в РФ выносится несколько миллионов постановлений об аресте, запрете и ограничениях в отношении автомобилей. Оказаться в такой ситуации может любой владелец транспорта. В отдельной статье мы писали о том, что значит арест машины и чем может грозить покупка арестованного авто. Сегодня поговорим о прочих карательных санкциях.

.jpg)

Какие запреты и ограничения могут применяться в отношении транспортных средств

Такая карательная мера часто применялась несколько лет назад, ведь проходить ТО автовладельцам приходится гораздо чаще, чем регистрировать машину, а значит, заставить должника уплатить по счетам можно было гораздо быстрее. Однако запрет на прохождение ТО лишал собственника машины права приобрести полис ОСАГО. Владельцы авто массово подавали иски о незаконности действий судебных приставов и выигрывали дела. Это заставило сотрудников ФССП практически отказаться от применения этой меры.

Наиболее распространенные сегодня карательные меры — это запрет или ограничение госрегистрации.

Что значит запрет на регистрационные действия

В отличие от ареста, который подразумевает невозможность совершать с имуществом абсолютно любые действия, запрет — это санкция, препятствующая реализовать конкретные действия с собственностью, в частности, с машиной.

Что означает ограничение на регистрацию автомобиля

Суть ограничения заключается в лишении хозяина возможности реализовать свои права на имущество. Например, если машина заложена, арендована или арестована.

Кто и за что может ограничить или запретить госрегистрацию

Перечень инстанций представлен в Приказе Министерства внутренних дел «О порядке регистрации транспортных средств» (N1001 от 24.11.2008 г.). В том числе там сказано, что запрет или ограничение может накладываться:

Чем грозит покупка авто с ограничениями

Машина с судебным запретом на регистрационные действия не сможет пройти процедуру регистрации в ГИБДД. Новому владельцу на это отводится десять дней с момента приобретения автомобиля. Иначе, согласно статье 19.22 КоАП Российской Федерации, владельцу грозит штраф в размере от полутора до двух тысяч рублей.

Езда на незарегистрированном авто грозит владельцу наложением штрафа от 500 до 800 руб. Если вас остановят повторно, размер взыскания увеличится до 5 тыс. руб. Также автовладельцу грозит лишение прав на срок от одного до трех месяцев.

Как снять ограничения на автомобиль

В ситуации, когда недобросовестный хозяин не сообщил вам перед покупкой о существующем запрете, эксперты советуют узнать, что стало причиной карательных санкций и какой госорган инициировал их наложение. Ксерокопию постановления должны выдать в МРЭО.

Далее все зависит от указанной в документе даты. Если вы приобрели автомобиль раньше, чем было наложено взыскание на предыдущего хозяина, необходимо написать в ФСПП заявление с просьбой снять ограничение и представить бумаги, которые послужат подтверждением вашего права собственности (ДКП). Во многих случаях для снятия запрета этого бывает достаточно. Правда, гарантировать то, что это произойдет сию же минуту, никто не может. От незадачливых покупателей можно услышать немало историй как со счастливым, так и с печальным концом: у кого-то на снятие ограничений уходит день, а у кого-то – не один месяц или даже годы. В любом случае, если представители ФССП игнорируют ваши обращения, обращайтесь за помощью в суд.

Если ДКП (договор купли-продажи) не составлялся, можно:

Помните, что для отмены ограничений необходимо предъявить судебному приставу бумаги, подтверждающие оплату задолженности. После этого он должен выдать вам документ о снятии запрета, с которым необходимо пойти в ГИБДД. Туда же аналогичный документ обязан отправить и пристав, однако порой такая пересылка занимает достаточно много времени.

Бывают ситуации, когда лучшим выходом станет подача иска о расторжении ДКП и возврате уплаченной продавцу суммы. Например, в ситуации, если выяснится, что ограничение на машину наложено по причине его нахождения в залоге. Основанием для обращения в судебные органы станет статья 450 ГК РФ, которая предусматривает возможность расторжения ДКП, если одной из сторон серьезно нарушены правила договора.

Проверка машины на запрет регистрационных действий

Для проверки в ГИБДД понадобится указать регистрационные данные машины: номер, марку, модель, VIN и т. д. Чтобы проверить автотранспорт в службе судебных приставов, нужно знать паспортные данные продавца автомобиля. Именно по ним будет производиться поиск задолженностей перед различными государственными и коммерческими структурами.

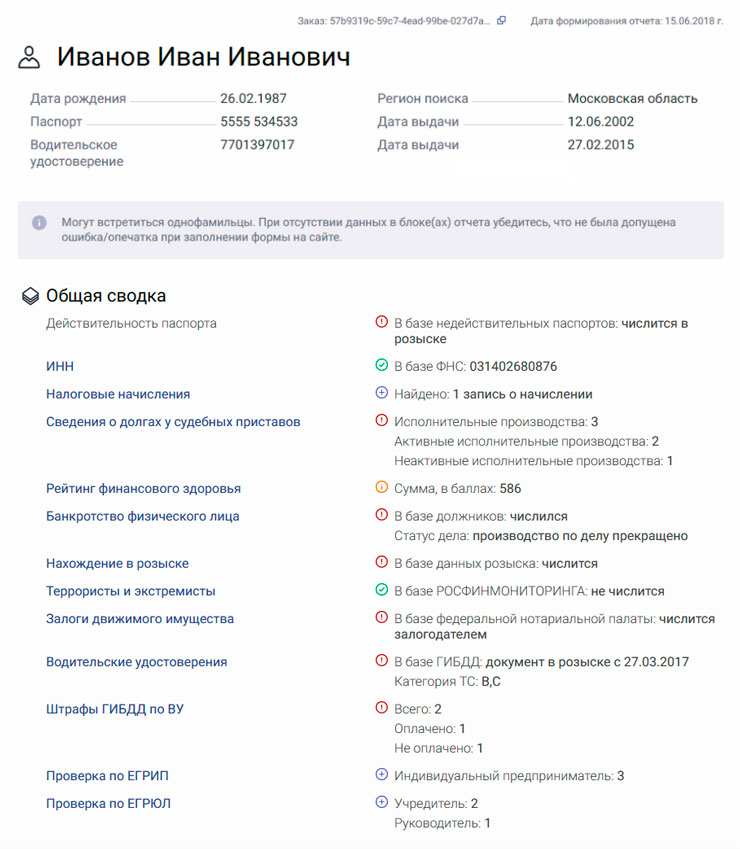

Также проверить авто на ограничения можно в сети Интернет. Введите госномер машины в специальную форму поиска на сайте avtocod.ru. Проверка займет не более 5 минут. После этого система выдаст вам подробный отчет с информацией о наличии или отсутствии запретов на право регистрации (раздел «Ограничения»).

Автокод подходит, если нужно проверить один или несколько автомобилей. Если же вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». Вы сможете оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде. Подписка на безлимитные проверки авто стоит 2 500 рублей в месяц.

В отчете, помимо информации об ограничениях, также будут представлены сведения о бывших владельцах, наложенных штрафах, ДТП, в которых участвовал автомобиль, и другая полезная информация.

Также сервис проверки владельца авто показывает наличие исполнительных производств в отношении продавца, которое может привести к ограничениям ГИБДД. Может быть ситуация, при которой судебные приставы направили документы на арест автомобиля в ГИБДД, но на момент сделки автоинспекция не успела получить эти документы или внести данные об ограничениях в базу. Покупатель берет юридически чистый автомобиль, а на следующий день у ТС появляются запреты. Пока старый собственник не погасит долги, новый владелец не сможет зарегистрировать машину в ГИБДД. По ссылке вы сможете посмотреть пример отчета.

Если ни у машины, ни у ее владельца нет проблем и вы соберетесь брать авто в кредит, выберите предложение банка с самой низкой процентной ставкой, а после сделки оформите полис ОСАГО без визита в офис с выгодой до 3 000 рублей.

Порядок применения КБМ

КБМ (коэффициент «бонус-малус») – это коэффициент, влияющий на стоимость полиса ОСАГО (повышающий или понижающий в зависимости от наличия выплат в предыдущие периоды). Для определения КБМ страховая компания обязана использовать сведения, содержащиеся в АИС ОСАГО.

В соответствии с Указанием Банка России от 4 декабря 2018 года № 5000-У «О предельных размерах базовых ставок страховых тарифов, коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по Полису ОСАГО» с 1 апреля 2019 года изменился порядок расчета КБМ.

Если управление транспортным средством, владельцем которого является физическое лицо, осуществляется ограниченным количеством водителей, информация о каждом из которых указывается в договоре ОСАГО, КБМ определяется на основании информации в отношении каждого водителя. При этом КБМ, применяемый при расчете страховой премии по договору ОСАГО, определяется по водителю с максимальным (худшим) значением коэффициента.

Обращаем внимание, что при определении размера КБМ учитываются страховые возмещения и компенсационные выплаты, сведения о которых были зарегистрированы в АИС ОСАГО в течение предыдущего периода КБМ.

При отсутствии информации о предыдущей страховой истории водителей применяется КБМ, равный 1.

Если к управлению транспортным средством, владельцем которого является физическое лицо, допущен неограниченный круг лиц, то при определении размера страховой премии КБМ устанавливается равным 1.

В период действия договора ОСАГО страхователь обязан незамедлительно сообщать в письменной форме страховщику об изменении сведений, указанных в заявлении о заключении договора обязательного страхования.

Таким образом, в случае если в период действия договора ОСАГО происходит смена фамилии и/или водительского удостоверения водителя, допущенного к управлению транспортным средством (или иных сведений указанных в заявлении о заключении договора ОСАГО), страхователь обязан незамедлительно сообщить об этом страховщику в письменной форме. Это необходимо для дальнейшего внесения корректных сведений в АИС ОСАГО и важно для корректного определения КБМ на следующие периоды.