ОГК-2: фундаментальная оценка акций

Даты изменения прогноза:2

ПАО «ОГК-2» — теплоэнергетическая компания России. Основными видами деятельности «Второй генерирующей компании оптового рынка электроэнергии» являются производство и продажа электрической и тепловой энергии.

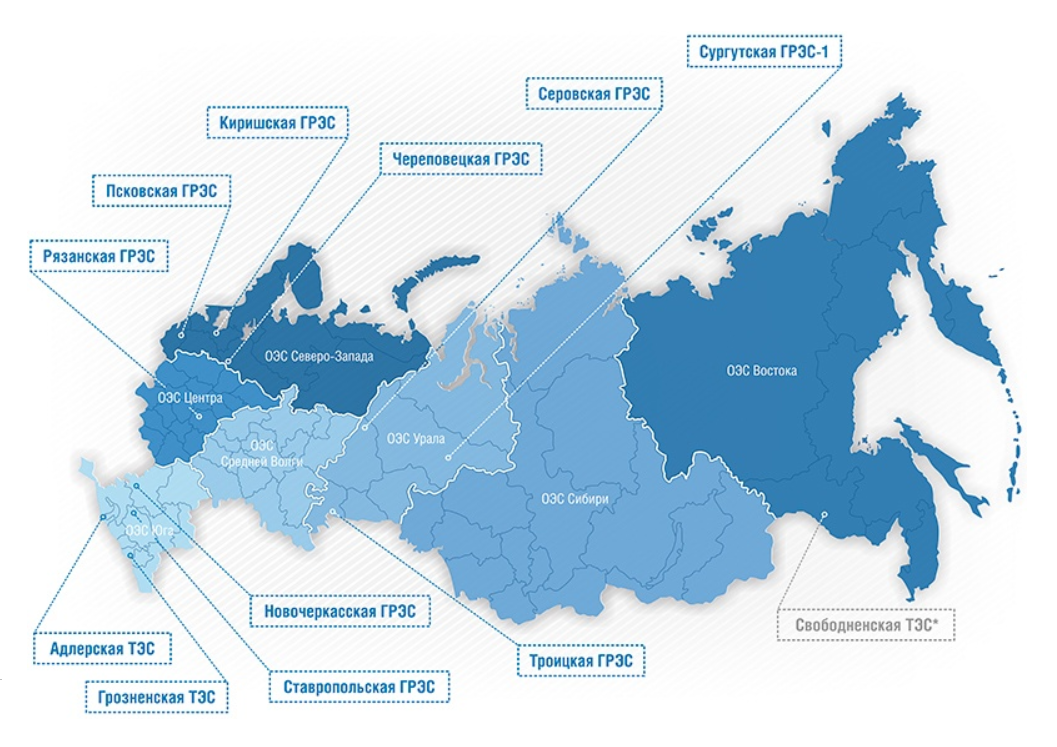

У компании 11 электростанций по всей России общей установленной электрической мощностью 17 163 МВт и тепловой мощностью 2 990.7 Гкал/ч.

Электростанция

Регион

Установленная мощность, МВт

Установленная тепловая мощность, Гкал/ч

В ближайшем будущем планируется ввести в эксплуатацию новый объект генерации – Свободненскую ТЭС мощностью 160 МВт и тепловой мощностью 434 Гкал/ч.

Источник: https://www.ogk2.ru/rus/branch/

Источник: https://www.ogk2.ru/rus/branch/

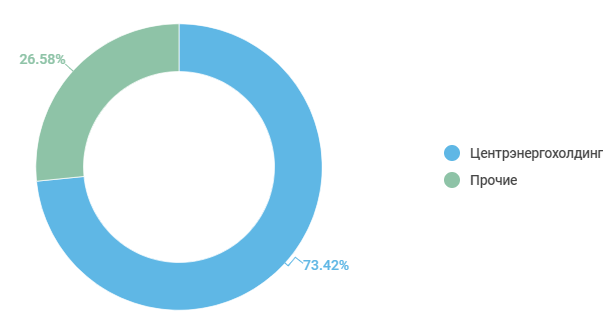

Структура акционерного капитала

Основным владельцем ПАО «ОГК-2» является ПАО «Центрэнергохолдинг», который владеет 73,42% акций. ПАО «Центрэнергохолдинг» является дочерей компанией «Газпром энергохолдинг», которая полностью принадлежит ПАО «Газпром». В структуру «Газпром энергохолдинг» также входят такие энергетические компании как ПАО «Мосэнерго», ПАО «ТГК-1» и ПАО «МОЭК».

Производственные показатели

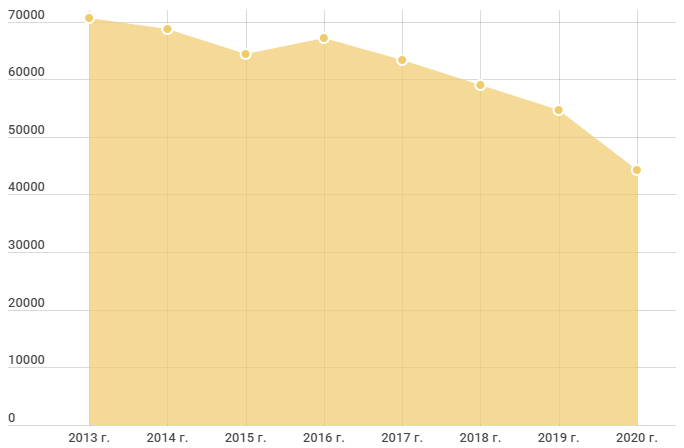

Выработка электроэнергии

Производство электроэнергии имеет тенденцию к снижению. Основной причиной является стратегия компании по снижению выработки неэффективным оборудованием.

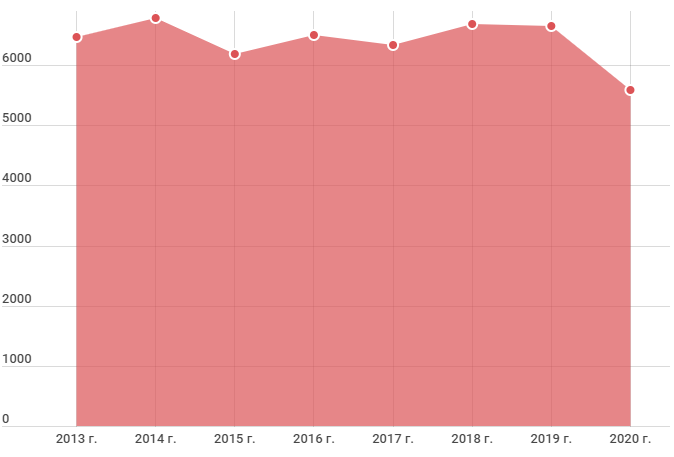

Полезный отпуск теплоэнергии

На падение производства электроэнергии и тепла в связи в 2020 году оказало влияние продажа Красноярской ГРЭС с установленной электрической мощностью 1260 МВт и тепловой — 976 Гкал/ч. Доля Красноярской ГРЭС в общей выработке электроэнергии в 2019 года 7%, а в тепловой — 15%. Стоимость сделки составила 10 млрд рублей.

Финансовые показатели

Рассмотрим динамику финансовых показателей компании:

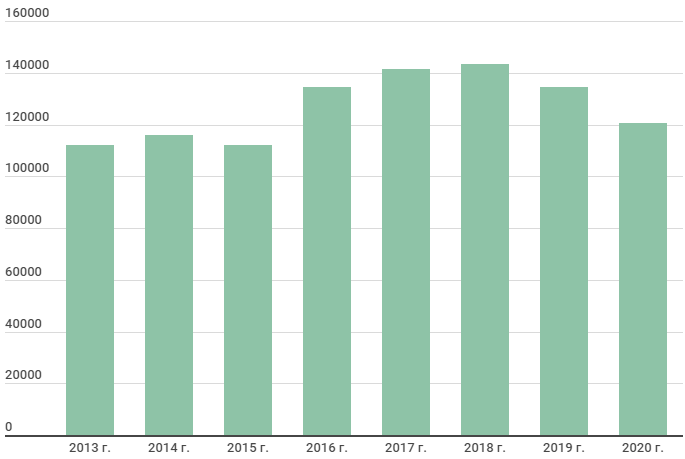

Динамика выручки в млн руб.

Динамика выручки в условиях падения производственных показателей во многом обусловлена ростом цен на электроэнергию, тпеловую энергию и мощность.

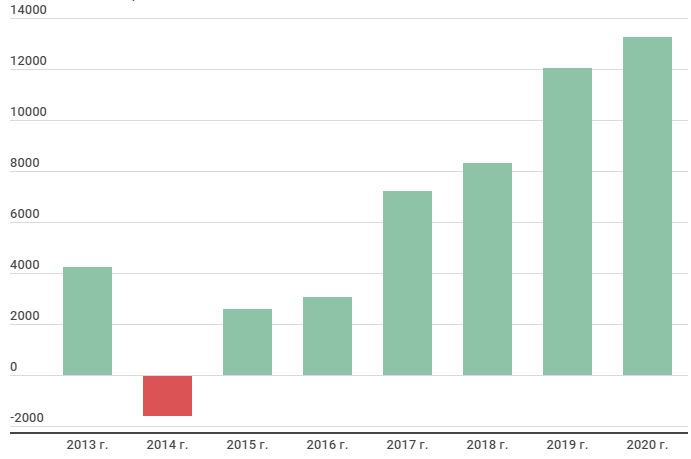

Динамика чистой прибыли в млн руб.

Чистая прибыль имеет тенденцию к росту за счет оптимизации затрат.

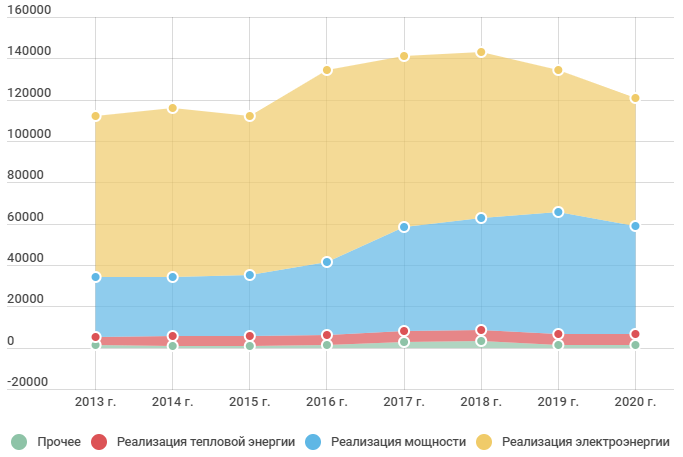

Структура выручки

В структуре выручки видно все большее преобладание доли от продажи мощности, благодаря вводу новых объектов по инвестиционной программе ДПМ (договоров предоставления мощности). Так, в 2019 году в рамках ДПМ была завершена масштабная программа по введению в эксплуатацию второго энергоблока Грозненской ТЭС.

В дальнейшем сохраняются перспективы роста продажи мощности за счет ввода новых объектов ДПМ и модернизации старого оборудования. При выборе оборудования отдается приоритет высокоэффективным технологиям парогазового цикла и современным технологиями сжигания угля. До 2026 года планируется модернизация генерирующих мощностей на Киришской ГРЭС и Сургутской ГРЭС-1.

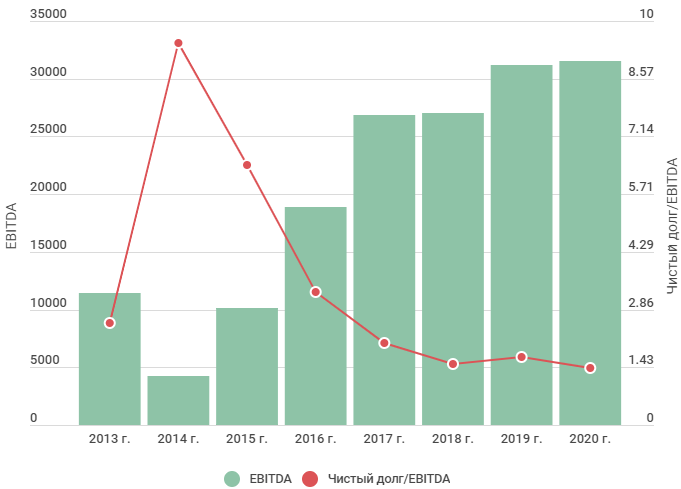

Долговая нагрузка

«ОГК-2» не испытывает проблем с долговой нагрузкой. Показатель Чистый долг/EBITDA составляет 1,43 и имеет тенденцию к снижению, как за счет роста EBITDA, так и за счет постепенного снижения заемных средств.

Коэффициент левериджа, отношение обязательств к собственному капиталу, составляет 0,55. Это значит, что деятельность компании в большей степени финансируется за счет собственного капитала, а не заемных средств, и характеризует «ОГК-2» как финансово устойчивую компанию.

Дивиденды

Дивидендный период

Размер дивидендов на одну акцию, руб.

Чистая прибыль, млн руб.

Доля дивидендов в чистой прибыли, %

ОГК-2 ПАО АО OGKB

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

Подробнее на интерактивном графике

OGKB График акций

покупка с текущих 0,6977 до 0,68 контрольная 0,6569

На данный момент акции ОГК-2 находятся в долгосрочном восходящем тренде.Сейчас на графике вырисовывается паттерн «Чаша с ручкой» со следующими целями: 1.(0.77). 2.(0.85). 3.(1.1). Отмена идеи-пробой поддержки 0.665. ОГК-2-это фундаментально привлекательная компания с высокими дивидендами,которые стабильно растут.Впереди зима,поэтому можно ожидать рост.

Акции ОГК-2 пришли к поддержке 0.664 и оттолкнулись от неё.Идея на закрытие див.гэпа к 0.8.Возможен рост и выше,нужно будет смотреть реакцию на уровень сопротивления 0.808.Стоп можно поставить под уровень поддержки 0.664. ОГК-2-это компания с замечательными мультипликаторными показателями,в рост которой я определённо верю.Также стоит отметить высокие дивиденды.

Отсечка по диф. прошла и думаю, что можно попробовать открыть короткую к тому же сейчас сектор электроэнергетики не в фаворитах и есть предположение диф. гэп закрываться будет долго. План примерно следующий. Открываем короткую с текущих или выше 0.727 р. цель ниже 0.71 р. потенциально до 0.0705 р. Стоп 0.7445 р.

Недавно в ОГК-2 произошла дивидендная отсечка.Как всегда есть несколько вариантов развития событий: 1.При пробитии уровня сопротивления 0.75 скорее всего цена пойдёт закрывать див.гэп. 2.Если цена пробьёт сильные горизонтальные объёмы на 0.72,то скорее всего будет нисходящее движение на 0.67. Приоритет лонг,так как в первый день после див.гэпа прошли большие.

Акции ОГК-2 находятся в восходящем тренде.Недавно произошел пробой сильного уровня сопротивления 0.8 и сейчас идёт закрепления.Учитывая замечательные фундаментальные показатели компании и хорошие дивиденды в конце июня,то можно ожидать движение цены к 1 в среднесрочной перспективе. Интересно узнать ваше мнение. Всем удачных сделок.

Не является рекомендацией

#ОГК2 #OGKB #Идея Коммунальные услуги, электроэнергетика. ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ВТОРАЯ ГЕНЕРИРУЮЩАЯ КОМПАНИЯ ОПТОВОГО РЫНКА ЭЛЕКТРОЭНЕРГИИ», ранее ОАО «ОГК-2», является российской компанией, которая занимается производством, передачей и распределением электрической и тепловой энергии на розничном и оптовом рынках. Возвращаясь к предыдущей идее (Ссылка).

Предлагаю обсудить идею: на графике формируется фигура чашка с ручкой (помятая, но чашка) Соответственно ожидаю сильный импульс от текущих.

Лонг при пробое уровня сопротивления. Длительное поджатие.

При пробое уровня движение может быть ну очень импульсным (всё очень похоже на то, что сейчас творится в Гидре)

Зона неопределенности наконец пробита, хай лета 2020 года вероятно не будет замечен. Наблюдаем.

Пробой сопротивления. Хорошая накопленная зона с большой вероятностью перейти в другую с целью Цены 1.

#ОГК2 #OGKB #Идея Коммунальные услуги, электроэнергетика. ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «ВТОРАЯ ГЕНЕРИРУЮЩАЯ КОМПАНИЯ ОПТОВОГО РЫНКА ЭЛЕКТРОЭНЕРГИИ», ранее ОАО «ОГК-2», является российской компанией, которая занимается производством, передачей и распределением электрической и тепловой энергии на розничном и оптовом рынках.ПАО «ОГК-2» предоставляет услуги через 11.

ОГК-2 акции

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), тут просто один фонд продал свои акции с уходом от риска. Офз привликательны, вот ни кто огк 2 тгк1 и другую энергетику не тянут вверх. Логика тут такая же как у Тимофея в своем антикризисе. Это евление временное. И рост думаю не за горами

Дмитрий Суриков, Энергетика печальна уже сколько? года 2 не растет? Этим летом у них были хорошие прибыли из-за жаркого лета, за зиму вроде тоже обещается доходность хорошая. Ну т.е. дивиденды за 21 год должны быть очень вкусные. Если и это не подтолкнет сектор (ну и ОГК/ТГК за одно) то уж и не знаю что может…

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), тут просто один фонд продал свои акции с уходом от риска. Офз привликательны, вот ни кто огк 2 тгк1 и другую энергетику не тянут вверх. Логика тут такая же как у Тимофея в своем антикризисе. Это евление временное. И рост думаю не за горами

«ОГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров эмитента и его повестке дня»

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

1.

Авто-репост. Читать в блоге >>>

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

«ОГК-2» Решения совета директоров

Сообщение о существенном факте

«Сведения об отдельных решениях, принятых советом директоров эмитента»

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

1.

Авто-репост. Читать в блоге >>>

👉По итогам 9 мес. 2021 ОГК-2 заработала 14,4 млрд руб. чистой прибыли по МСФО., а по итогам года можно ожидать прибыль в районе 17.67 млрд руб.

👉Компания обещает 50% чистой прибыли по МСФО в качестве дивидендов, следовательно на акцию можно ждать около 0.08 руб. по итогам 2021 года.

👉Такие высокие результаты обеспечены повышенной платой за мощность по договорам ДПМ, которые закончатся после 2024 года (см. картинку). Снижение платежей начнётся уже в 2022 году, так как закончится выплата по Киришской ГРЭС(Установленная мощность — 2 555 МВт)

👉Можно ожидать, что выплаты дивидендов за 2021 год станут максимальными и далее начнут снижаться вместе с платежами по ДПМ

При цене 0.61 годовая див. доходность ожидается в районе 13.1% 🤑

Единственная внятная причина падения, имхо, Череповецкая ГРЭС — Если Череповецкая ГРЭС не заработает до конца года, то ОГК-2 может потерять 4,3 млрд руб ДПМ платежей. Руководство обещает восстановить блок к концу 3кв2021, 3й квартал прошел, новостей о том что запустили — нет, видимо где-то есть инфа, что не успевают до конца года запустить. Это наиболее внятная причина кроме мифического кукла который решил вытряхнуть «слабых духом».

«ОГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров эмитента и его повестке дня»

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

1.

Авто-репост. Читать в блоге >>>

«ОГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров эмитента и его повестке дня»

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

1.

Авто-репост. Читать в блоге >>>

👉Оптовая генерирующая компания № 2 — российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России».

👉Основными видами деятельности ПАО «ОГК-2» являются производство и продажа электрической и тепловой энергии.

👉У компании стабильная дивидендная политика. На выплаты направляется не менее 50% чистой прибыли по МСФО.

✅Компания очень хорошо отчиталась за первые 9 месяцев 2021го года.

— Выручка: 104,5 млрд руб. (+17,7% г/г)

— EBITDA: 29,6 млрд руб. (+12,9% г/г)

— Чистая прибыль: 14,4 млрд руб. (+19,5% г/г)

— FCF увеличился на 8,1%.

Авто-репост. Читать в блоге >>>

«ОГК-2» Проведение заседания совета директоров и его повестка дня

Сообщение о существенном факте

«О проведении заседания совета директоров эмитента и его повестке дня»

1. Общие сведения

1.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации) эмитента

Публичное акционерное общество «Вторая генерирующая компания оптового рынка электроэнергии»

1.

Авто-репост. Читать в блоге >>>

А в чем причина такого падения?

Стоит ли еще рассматривать данную акцию, как высокодивидендную или уже поздно? Попробуем разобраться в статье.

Цены пробили достаточно сильный уровень поддержки 0,67 руб, есть ли еще шанс на восстановление? Для того, чтобы попытаться ответить на этот вопрос давайте заглянем в последний отчет за 9 месяцев.

Динамика выработки электроэнергии в этом году поддерживалась более высоким спросом на фоне восстановления экономики. Позитивный эффект оказали и рыночные цены, на этом фоне выручка прибавила 17,7% г/г, а EBITDA 12,9% г/г. Но если смотреть более длинный горизонт (5 лет), то производство электроэнергии падает из-за высокой доли предложения на рынке.

В такие компании обычно инвестируют с целью получения дивидендов и нам важен здесь показатель чистой прибыли. Она за 9 месяцев выросла на 19,5% относительно аналогичного периода прошлого года. Если взять прибыль за последние 12 месяцев, то получим, что на дивиденды уже заработали 0,07 рубля на акцию, что к текущей цене дает 10,8% годовых.

Авто-репост. Читать в блоге >>>

Разбор акции ОГК-2. Анализ и перспективы компании на предмет целесообразности инвестирования в ее акции. Полный фундаментальный разбор компании и прогноз дивидендов.

Исходя из чего ОГК-2 получают прибыль? Кто конкурент ОГК-2 кроме компаний ИНТЕР РАО, РусГидро и Юнипро? Почему компанией владеет Газпром и почему не растет цена акций?

Авто-репост. Читать в блоге >>>

![]()

бумажка манит ценой — сильно просела

хотя вроде ДПМ, дивиденды и прочее уже по идее заложены.

![]()

бумажка манит ценой — сильно просела

хотя вроде ДПМ, дивиденды и прочее уже по идее заложены.

Выручка за 9мес2021 выросла до 104.5 млрд руб (+17.7% к 88.8 млрд за 9мес2020) на фоне роста выработки электроэнергии на 11.5 % и роста цен

Расходы выросли до 85.6 млрд (+18.8% 72.1 млрд). Финансовые расходы 1.2 млрд

Чистая прибыль выросла до 14.4 млрд руб (+20% 12 млрд) или 0.13 руб на акцию

Долг снизился до 38 млрд руб (45 млрд на начало года)

EBITDA 29.6 млрд (+12.9% 26.2 млрд)

Операционный денежный поток 24 млрд, капзатраты 9 млрд, выданные займы 1.9 млрд, погашение кредитов 6.8 млрд, выплаченные дивиденды 6.6 млрд

В результате денежные средства остались на околонулевом уровне.

Хороший отчет, позволяющий рассчитывать на двузначные дивиденды по итогам 2021 года. Продолжаю увеличивать пакет.

ОГК2 кстати чтоле презентаций не делает?

Несколько слов о результатах ОГК-2 за 3 кв и 9 мес 2020 г.

Результаты, безусловно, сильные, но имеет место эффект низкой базы прошлого года. Если сравнить с докризисным 2019 г., то выработка э/э снизилась на 9,3%, а тепловой энергии на 17,8%. При этом выручка выросла на 4,6%, а прибыль – на 17,6%. Причин такого расхождения две:

1) рост цен на электроэнергию.

2) прохождение ОГК-2 пика платежей по ДПМ. Сейчас доля мощности в выручке от продаж э/э и мощности составляет 54%, а 2 года назад было 45%.

Проблема только в том, что платежи по ДПМ ОГК-2 будут дальше с каждым годом только снижаться (ниже приложу график). При этом их значение трудно переоценить. Менеджмент сам пишет в годовом отчете, ссылаясь на оценку инвестдомов, что «для ОГК-2 вклад платежей по ДПМ составит в итоге до 70% EBITDA. Однако из этого следует, что в ближайшие пять лет вклад ДПМ в прибыль российских генерирующих компаний будет сокращаться».

Да, доходность двузначная, компания стоит недорого. Но дешевизна оправданна. Инвесторы уже закладывают будущее снижение потоков, потому дивидендный гэп не закрывается.

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), Раньше я серьёзно воспринимал этот тезис. «Вытряхивают слабых духом». Сейчас это звучит для меня очень наивно ) Ну что господа! Вытряхнем слабых духом!? давайте все вместе продадим по половине позиции. потом откупим ниже! 🙂 Странно звучит, правда? 🙂

Дмитрий Кондратьев,

У меня есть миллиард денег, и акций на миллиард. Над купить акций на еще 1 миллиард. Продаю большими кусками акций на миллиард на падающем рынке, вызываю срабатывание стопов на продажу у тех у кого есть, мелкие инвесторы в панике, тоже продают все что есть, роботы начинают торговать в шорт, а я, потихоньку, скупаю акции. чем не стратегия для толстосума?

Свин Копилкин (Дмитрий), Вы начинаете скупать и бумага начинает расти. И вы покупаете её всё выше и выше по цене. В конечном итоге вы ничего не заработали, а только потренировали себя в практике покупки и продаж. Лярд не бывает не замеченным 🙂

Новости пугающие могут влиять на цену. Технические перетоки средств сомнительно.

Дмитрий Кондратьев, продажи идут же, бумага падает на объемах, кто-то же внизу подбирает, вот они мои 2 ярда, и никого особо не напрягают. А новостей нет, и это и не понято, были бы новости — вопросов бы не было! Разве что Череповецкая ГРЭС виновата, но тут инсайд нужен, или завтра узнаем…

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), Раньше я серьёзно воспринимал этот тезис. «Вытряхивают слабых духом». Сейчас это звучит для меня очень наивно ) Ну что господа! Вытряхнем слабых духом!? давайте все вместе продадим по половине позиции. потом откупим ниже! 🙂 Странно звучит, правда? 🙂

Дмитрий Кондратьев,

У меня есть миллиард денег, и акций на миллиард. Над купить акций на еще 1 миллиард. Продаю большими кусками акций на миллиард на падающем рынке, вызываю срабатывание стопов на продажу у тех у кого есть, мелкие инвесторы в панике, тоже продают все что есть, роботы начинают торговать в шорт, а я, потихоньку, скупаю акции. чем не стратегия для толстосума?

Свин Копилкин (Дмитрий), Вы начинаете скупать и бумага начинает расти. И вы покупаете её всё выше и выше по цене. В конечном итоге вы ничего не заработали, а только потренировали себя в практике покупки и продаж. Лярд не бывает не замеченным 🙂

Новости пугающие могут влиять на цену. Технические перетоки средств сомнительно.

В честь чего такая раздача, дивы уже под 10% скоро будут.

Или их отменяют?

Свин Копилкин (Дмитрий), много негативных факторов сошлись с геополитикой на первом плане.

P.S. Дивы судя по всему 10% уже пробили форвардно, но проблема в том, что туда же доходность ОФЗ прёт, а ОФЗ-ин в моменте уже там.

Вадим Рахаев, ну геополитика как мне кажется не особо поменялась за последний год, больше смахивает на то, что из бумаги вытряхивают слабых духом. хотя кто знает…

Свин Копилкин (Дмитрий), Раньше я серьёзно воспринимал этот тезис. «Вытряхивают слабых духом». Сейчас это звучит для меня очень наивно ) Ну что господа! Вытряхнем слабых духом!? давайте все вместе продадим по половине позиции. потом откупим ниже! 🙂 Странно звучит, правда? 🙂

Дмитрий Кондратьев,

У меня есть миллиард денег, и акций на миллиард. Над купить акций на еще 1 миллиард. Продаю большими кусками акций на миллиард на падающем рынке, вызываю срабатывание стопов на продажу у тех у кого есть, мелкие инвесторы в панике, тоже продают все что есть, роботы начинают торговать в шорт, а я, потихоньку, скупаю акции. чем не стратегия для толстосума?