Журнал Домклик

Ипотека

Как правильно рассчитать ипотеку

Купить свое жилье и сохранить финансовое благополучие — две основные задачи для тех, кто задумывается об ипотеке.

Это легко решить, если перед подачей заявки учесть и продумать основные пункты. Рассказываем, как взять ипотеку и не пожалеть об этом.

Выберите: новостройка или вторичка

От этого зависит и стоимость жилья, и программы кредитования, а значит — ставки на ипотеку.

Обычно квартиры в строящихся домах дешевле, чем в уже построенных. Особенно если покупать их на стадии проектирования или начала строительства. Программ кредитования на покупку новостройки также больше, а ставки по ним — ниже.

Вторичное жилье обычно стоит дороже, программ кредитования на такую недвижимость меньше, а ставки несколько выше. Но дешевле — не всегда выгоднее. И у вторичного жилья, и у новостроек есть свои особенности, которые нужно учитывать при выборе, и только тогда принимать решение.

Вопрос о том, какая ипотека выгоднее и почему, разбираем в подробной статье

Пользуйтесь ипотечным калькулятором

Но надо помнить, что все расчеты будут предварительными. Итоговые условия можно узнать только после одобрения банком недвижимости.

О том, как пользоваться калькулятором ипотеки, читайте в нашей статье

Оцените свою платежеспособность

Чтобы выплачивать ипотеку, не нужна огромная зарплата. Главное — ваш доход должен быть стабильный, и его должно хватать на ежемесячный платеж по кредиту. При этом у вас должны оставаться средства на другие обязательные расходы. Хорошо, когда ипотечный платеж не превышает половины вашего ежемесячного дохода.

Это важно и для банка, ведь банк дает вам в долг деньги других вкладчиков, которые он должен вернуть им с процентами. И если при рассмотрении вашей заявки банк не будет уверен, что вы сможете стабильно и без задержек выплачивать кредит, он просто откажет вам в ипотеке.

Например: Олег решил взять квартиру по программе «Новостройка» за 3 млн рублей, на 15 лет, для первоначального взноса у него есть 10% от стоимости недвижимости — 300 000 рублей. Предварительный расчет на ипотечном калькуляторе покажет, что ежемесячный доход Олега при таких условиях должен быть не меньше 33 216 рублей, а платеж составит 25 803 рубля в месяц.

Олег не уверен, что сможет каждый месяц выплачивать эту сумму без задержек. Он увеличвает срок выплаты ипотеки до 20 лет и смотрит недвижимость подешевле — за 2 700 000 рублей. С новыми условиями необходимый доход снизился до 25 842 рублей, а ежемесячный платеж до 20 075 рублей.

Так, меняя условия, Олег смог подобрать для себя наиболее комфортный вариант выплаты ипотечного кредита.

Определитесь с суммой кредита

Обычно, чем больше сумма ипотечного кредита, тем больше переплата по процентам и сумма первоначального взноса.

При положительном решении по заявке, банк одобрит вам максимально возможную сумму кредита, исходя из вашего дохода. Но это не значит, что обязательно использовать все средства. Вы можете взять только необходимую часть из одобренной суммы.

Например: Олег опять рассчитывает ипотеку по программе «Новостройка» за 3 млн рублей на 15 лет с первоначальным взносом 10% от стоимости недвижимости. Банк одобрил ему большую сумму, и он решил купить квартиру подороже — за 3,5 млн рублей.

Вместе с суммой кредита выросла и сумма ежемесячного платежа, а также минимального первоначального взноса — с 300 000 до 350 000 рублей.

Рассчитайте сумму первоначального взноса

Оформить ипотеку без первоначального взноса нельзя. Минимальный первоначальный взнос по кредитным программам СберБанка — 10% от стоимости недвижимости.

Чем больше первоначальный взнос — тем выгоднее. В СберБанке есть программы, в которых первоначальный взнос от 20% обеспечивает скидку на ставку по ипотеке.

Например: Олег снова рассчитывает ипотеку по программе «Новостройка» за 3 млн рублей на 15 лет с первоначальным взносом 10% от стоимости недвижимости. Ставка составляет 8% годовых. Олег занимает деньги у родственников и рассчитывает кредит на тех же условиях, но с первоначальным взносом 20% — ставка уменьшилась до 7,6%.

Также от размера первоначального взноса зависит и ваш общий долг перед банком — чем больше первоначальный взнос, тем меньше сумма кредита, соответственно, меньше платить за проценты.

О том, как первоначальный взнос влияет на ставку по ипотеке, читайте в нашей статье

Подумайте, на какой срок вы будете брать ипотеку

Меньший срок — меньшая переплата, но выше ежемесячный платеж. Больший срок — большая переплата в итоге, но меньше сумма ежемесячного платежа.

Помните о дополнительных расходах

При оформлении ипотеки не обойтись без дополнительных расходов, поэтому лучше учитывать их сразу.

Обязательной статьей расхода станет страхование недвижимости — банку необходима гарантия, что в форс-мажороной ситуации он получит заемные средства обратно.

Есть и необязательные расходы. В перспективе они помогут вам сэкономить деньги и время, обезопасить себя и купленную недвижимость.

Ищите недвижимость после одобрения заявки на ипотеку

Так вы сможете рассчитать свой бюджет на покупку недвижимости, основываясь на одобренной банком сумме и собственных накоплениях.

После одобрения заявки у вас будет еще 90 дней на то, чтобы найти недвижимость, согласовать ее с банком и подготовиться к сделке.

Первоначальный взнос по ипотеке: вопросы и ответы

Если планируете приобрести квартиру в ипотеку, нужно быть готовым к тому, что банки редко дают кредит на полную стоимость квартиры и вам потребуется самостоятельно внести разницу — первоначальный взнос.

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую накопил покупатель и которую он готов направить на покупку недвижимости.

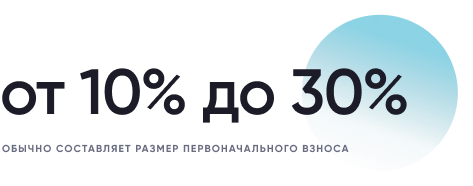

Как правило, при оформлении ипотеки банк выдает кредит не на все 100% стоимости недвижимости и просит клиента заплатить продавцу разницу (обычно от 10% до 30%) из собственных средств. Эти средства и являются первоначальным взносом.

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Задаток наиболее распространен при покупке недвижимости напрямую и без участия банка.

Задаток — это сумма, которую передает покупатель продавцу в качестве подтверждения серьезности намерений по приобретению недвижимости. Его размер определяется в предварительном договоре или в отдельном соглашении о задатке.

При оформлении ипотеки продавец может попросить внести задаток, чтобы снять объявление о продаже с рекламных площадок и прекратить показывать помещение другим претендентам. В таком случае задаток будет являться частью первоначального взноса и будет учтен при финальном расчете по сделке недвижимости и включен в сумму, которая будет указана в документе, подтверждающем произведение полного расчета по сделке — расписке. Как правило, из суммы задатка продавец оплачивает получение необходимых для оформления сделки документов, справок, а также иные сопутствующие расходы по сделке.

На что влияет первоначальный взнос?

Чаще всего, чем больше первоначальный взнос, тем ниже ставка по кредиту.

А также меньше ваш долг перед банком, меньше ежемесячные платежи и продолжительность ипотеки, а значит меньше и переплата банку в качестве процентов.

Какая сумма первоначального взноса является оптимальной?

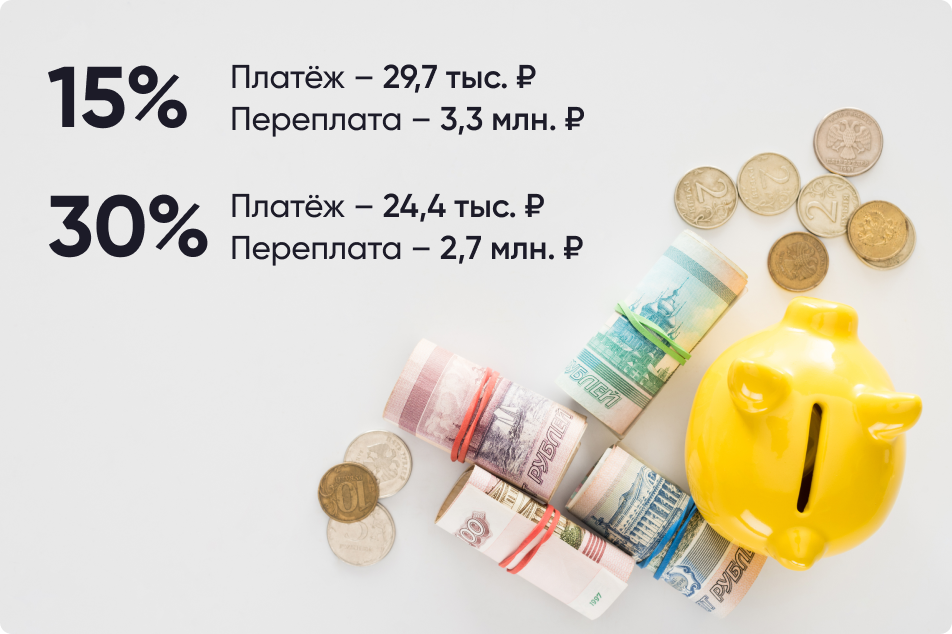

Чем больше вы можете внести в качестве первоначального взноса, тем лучше. Рассмотрим на конкретных примерах, каким образом он влияет условия кредита. Допустим, вы планируете оформить льготную ипотеку по ставке 7% на покупку квартиры за 4,5 млн рублей. Комфортным для вас сроком кредита является 20 лет.

Если вы выплачиваете минимально возможный по данной программе первоначальный взнос (15%), ежемесячный платеж составит 29,7 тыс. рублей, а банку вы переплатите больше половины стоимости квартиры, то есть 3,3 млн рублей.

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 24,4 тыс. рублей, а переплата уменьшится до 2,7 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальную сумму первоначального взноса определяет сам банк. Но когда речь идет о льготных ипотечных программах с господдержкой, их условия устанавливаются федеральным правительством или региональными органами власти. Как правило, минимальная сумма первоначального взноса варьируется от 10% до 20%.

Есть ли предельная сумма первоначального взноса?

Максимальную сумму первоначального взноса каждый банк устанавливает самостоятельно. Банку невыгодно, если взнос будет слишком высоким, потому что тогда он не сможет заработать на процентах.

«Слишком большие» первоначальные взносы — это редкая ситуация. Банки при определении максимального размера первоначального взноса исходят из принципа соразмерности требования к стоимости залога — обеспечению. Что это значит? Если, например, вы должны 20 тыс. рублей за квартиру стоимостью 5 млн. рублей и по причине перестали платить за нее, банк не сможет забрать квартиру в счет погашения вашего долга, так как стоимость квартиры существенно больше суммы долга. Соответственно, банк будет регулировать этот момент и ограничивать либо сумму кредита, либо первоначального взноса.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Как увеличить первоначальный взнос?

Для того, чтобы увеличить сумму первоначального взноса, можно воспользоваться мерами государственной поддержки, например, средствами материнского капитала (подробности о том, как это сделать, можно прочитать здесь). В 2021 году семьи при рождении первого ребенка могут получить 483 тыс. рублей, а при рождении второго выплата составит 639 тыс. рублей.

Как работает первоначальный взнос по военной ипотеке?

При военной ипотеке первоначальный взнос выплачивается из денежных средств, которые государство перечисляет на специальный счет военнослужащего в течение всего срока службы. Если на момент оформления ипотечного кредита накопленных средств недостаточно, военнослужащий может добавить недостающую сумму из своих средств.

Подробнее о том, как воспользоваться военной ипотекой, можно узнать в материале на спроси.дом.рф.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительский кредит для первоначального взноса не рекомендуется по нескольким причинам. Прежде всего, вся информация о выданных кредитах фиксируется в вашей кредитной истории, поэтому банк будет учитывать наличие у вас дополнительной финансовой нагрузки и вполне может отказать в выдаче ипотеки. Кроме того, потребительские кредиты, как правило, выдаются под достаточно высокий процент. Это означает, что вы переплатите не только за ипотечный, но и за потребительский кредит.

Что значит «предварительно одобрен кредит»

Достаточно часто после подачи заявки на получение займа на связь с потенциальным заемщиком выходит специалист банка, сообщая ему, что кредит предварительно одобрен. В ряде случаев аналогичная фраза может содержаться в письме, присылаемом кредитной организацией на e-mail заявителя, или в СМС-сообщении, которое приходит на его телефон. В подобной ситуации вполне логично возникает вопрос, каково значение такой формулировки и, что особенно важно, является ли она гарантией получения кредита?

Что значит «Заявка на кредит предварительно одобрена»?

Предварительное одобрение заявки на кредит означает только то, что она была получена банком и признана им действительной. Обычно клиенту сообщается об этом в следующих случаях:

Значение статуса «предварительно одобрен»

Предварительное одобрение заявки на получение кредита свидетельствует о том, что она отправляется для дальнейшей проверки. Важно понимать, что банки сегодня тщательно проверяют предоставляемые заявителем сведения, а также собирают о нем дополнительные сведения, касающиеся, прежде всего, кредитной истории клиента. Поэтому не стоит переоценивать важность решения банка о присвоении рассматриваемого статуса поступившей заявке.

Является ли это гарантией выдачи кредита?

Учитывая сказанное выше, становится понятным, что в подавляющем большинстве случаев предварительное одобрение заявки не является гарантией принятии положительного решения о выдаче кредита. Более того, по сути, это означает только начало серьезной проверки заемщика и предоставленных им сведений. Естественно, дальнейшее развитие событий, а именно то, будет ли одобрена выдача займа или получен отказ в осуществлении финансовой сделки, напрямую зависит от результатов проведенной проверки.

Однако, некоторые банки практикуют для своих постоянных клиентов рассылку сообщений о предварительном одобрении кредита. В этом случае указывается сумма в рублях, которая будет выдана гарантированно, если заемщик подаст заявку. В подобной ситуации статус «Предварительно одобрен» фактически означает положительное решение со стороны банка.

Что может повлиять на окончательное решение?

Причины того, что банк в конечном итоге отказывает потенциальному заемщику, несмотря на предварительное одобрение его заявки, могут быть самые разнообразные. Наиболее часто это происходит в таких ситуациях:

Подводя итог, можно сказать, что статус «Кредит предварительно одобрен» означает начало проверки заемщика со стороны банка. Это не гарантирует окончательного положительного решения, однако, говорит о том, что процедура получения займа продолжается.

Что делать после одобрения ипотеки

Даже если банк предварительно оформил ипотеку, это еще не гарантия того, что кредит выдадут. В этой статье расскажем, что должен сделать каждый покупатель после одобрения ипотеки.

Обычно заявителю приходится ждать один или два дня. За это время банк принимает окончательное решение, и, в случае положительного исхода, стороны могут приступать к оформлению сделки.

Выбрать недвижимость

Выбор недвижимости зависит от того, какое жилье вы хотите купить – новостройку или квартиру на вторичном рынке. Проверка юридической чистоты жилплощади в каждом из случаев будет заметно отличаться.

Не упустите возможность купить собственную квартиру, дом, таунхаус, дачу на выгодных условиях от Совкомбанка. Узнайте, как получить ипотеку по двум документам до 50 000 000 рублей без справки о доходах, и подайте онлайн-заявку прямо сейчас.

Провести оценку недвижимости

Оценка недвижимости, которую вы намерены приобрести в ипотеку, обязательна – без нее вам просто не дадут кредит. Ее проводят аккредитованные банком оценочные компании или индивидуальные предприниматели.

Они помогают банковским работникам ответить на вопрос: смогут ли они продать жилье с торгов, если покупатель не сможет выплатить долг. А покупатель сможет убедиться в том, что квартира реально стоит тех денег, которые за нее просят.

Как проводится оценка

Оценщик выезжает по адресу ипотечной квартиры и осматривает ее. Затем готовит отчет об оценке (в среднем 3-5 дней). За подготовку такого отчета московские компании берут от 2500 рублей, в Санкт-Петербурге – 3000 рублей.

В отчете приводится следующая информация:

Кроме того, делают приложение к отчету в виде фотографий квартиры и копий документов.

На отчете должна стоять печать оценочной компании и подпись оценщика, иначе документ будет недействителен. Должно быть приложено краткое содержание отчета на одной странице.

Оценщику можно назвать конкретную стоимость, которую вы хотите видеть в отчете. Отчет действителен шесть месяцев, поэтому со сделкой лучше не затягивать.

Как проверить жилье в новостройке

Основной риск покупателя новой недвижимости – стать обманутым дольщиком, если жилье куплено по договору долевого участия, и не дождаться желанных квадратных метров.

Таких собственников защищает закон «О долевом участии в строительстве» и проблему недостроенных домов региональные власти успешно решают – достраивают жилплощадь, возмещают неустойку за срыв сроков.

Поэтому перед оформлением ипотеки на новостройку проверьте все документы от застройщика:

Как проверить жилье на вторичном рынке

Выбрать вторичное жилье значительно сложнее: приходится заказывать юридическую проверку на чистоту. Это делается для того, чтобы снизить риск исковых требований со стороны неучтенных наследников и третьих лиц.

Собрать документы

Документы при покупке новостройки и вторичной недвижимости заметно отличаются.

Документы на новостройку

Для сделки с застройщиком при покупке жилья на этапе котлована готовьте:

Документы на вторичное жилье

На сделку с вторичной квартирой готовьте:

Какие документы проверить у продавца

В ней отражены все переходы права собственности и наличие обременений. Кроме того, можно узнать информацию о точном адресе и метраже, а еще в выписке указаны данные о владельце.

Документ содержит данные о лицах, ранее прописанных в квартире.

По ней посмотрите перепланировки и другие изменения жилплощади.

Также можно запросить справку об отсутствии долгов в управляющей компании либо ТСЖ.

Если последний действует по доверенности, то в справке должен быть перечень конкретных действий, который доверитель разрешает совершать. Подлинность паспорта можно проверить с помощью специального сервиса ГУВД МВД. Дополнительно запросите второй документ, по которому можно подтвердить личность продавца. Например, водительские права.

Сюда входят договор аренды, ренты или мены, договор дарения или свидетельство о вступлении в наследство, свидетельство о приватизации, решение суда, по которому собственник получил квартиру.

Проверьте, не грозит ли дому снос по программе реновации или не признали ли его аварийным.

Подписывайте документы только лично с продавцом. Если жилье продают по доверенности, а собственник находится в другом городе или отбывает срок в тюрьме, лучше отказаться от сделки и поискать другую квартиру.

Получить ключи от жилья

Получить ключи в новостройке можно только после того, как дом сдан в эксплуатацию, покупатель и продавец подписали акт приема-передачи и не имеют друг к другу претензий. С этого момента покупатель становится ответственным за оплату коммунальных услуг.

Если дольщик не спешит с приемкой квартиры и уклоняется от ее передачи, то застройщик вправе подписать односторонний акт приема-передачи.

Обращаем ваше внимание, что срок передачи жилья должен быть указан в договоре. Если застройщик не спешит со сдачей дома в эксплуатацию, дольщик вправе подать досудебную претензию либо исковое заявление в суд о взыскании компенсации за срыв сроков строительства.

А перед передачей жилья застройщик должен выслать покупателям официальное уведомление (важно, чтобы оно было направлено обычной почтой, а не через email или смс).

В акте указывают:

Акт приема-передачи должен быть составлен в двух экземплярах, на них должны быть подписи сторон сделки. Если жилье покупается у строительной компании, то на документе должна быть ее печать.

Перед подписанием акта рекомендуем осмотреть квартиру и зафиксировать все недостатки.

Письменно оформить ипотеку

Совкомбанк предлагает 16 ипотечных программ для покупателей недвижимости. Есть ипотеки от отдельных застройщиков в конкретных ЖК. Можно получить кредит на жилье с господдержкой по льготным условиям – такие программы предлагаются клиентам с детьми.

В среднем кредит дают на сумму от 300 000 рублей по ставке 8,39%, банк заключает договор на срок от одного года до 30 лет. Условия по первоначальному взносу зависят от конкретной программы; можно внести от 10 до 20% от стоимости жилья.

Совкомбанк рассматривает заявку в течение одной недели. Ипотеку дают под залог приобретаемого имущества – то есть квартира будет у банка в собственности, и продать ее можно только после полного погашения кредита.

Минимальный возраст заемщика по ипотечным программам Совкомбанка – 21 год. Ипотеку дают и пенсионерам, но не старше 85 лет к моменту полного погашения.

На оформление кредита нужно принести:

По желанию клиента Совкомбанк может оформить титульное страхование на недвижимую собственность, а также страхование жизни и здоровья. Страховку оформляют у страховых компаний – партнеров банка.

Дополнительно банк может запросить документы на детей, если квартира берется по ипотечной программе для семей с детьми. При наличии созаемщика или поручителя нужно предоставить аналогичные документы.

Есть особые требования для индивидуальных предпринимателей или пенсионеров. Например, ИП придется принести свидетельство о регистрации в налоговой, декларацию за последний налоговый период и лицензию на выбранный вид деятельности, если он ведет бизнес, предусматривающий ее оформление.

Зарегистрировать право собственности

Зарегистрировать право собственности на квартиру в новостройке можно только после составления кадастровых паспортов на всю недвижимость. То есть придется дождаться, пока остальные жильцы получат ключи и составят акт приема-передачи.

Хороший застройщик обязательно сообщит покупателям о начале регистрации квартир и вышлет список документов для регистрационного органа.

Для регистрации права собственности понадобятся:

После погашения долга по ипотеке заемщик должен подать в МФЦ заявление о снятии обременения.

Нужно принести:

Зарегистрировать право собственности на квартиру нужно в течение 120 дней.

Оформить договор страхования

Страхование ипотеки помогает банку снизить риски в случае потери заемщиком платежеспособности или порчи квартиры.

Договор страхования обычно заключается на:

Если наступил страховой случай, например, заемщик потерял работу, заболел или стал инвалидом, или квартира перешла к другому человеку из-за мошеннических действий, банк выплачивает страховое возмещение.

Если страховая компенсация превысит остаток по кредиту, то страховщик должен перечислить банку нужную сумму на погашение кредита, а разницу между выплатой и остатком долга по ипотеке перевести заемщику.

Для оформления страховки заемщик должен принести:

Иногда могут запросить справку о прохождении медосмотра, акт оценки квартиры, справки из БТИ и другие документы.

Могут ли отказать в ипотеке после одобрения

Да, иногда банк отказывает уже в процессе подписания документов. Поэтому важно понять, почему сделка не состоялась.

Возможные причины отказа:

Иногда банки отказывают из-за гражданства или возраста. В любом случае после отказа не стоит опускать руки – можно подать заявку в другое кредитное учреждение. Но лучше это сделать спустя некоторое время, поэтому сначала решите проблему с документами, а затем заново обращайтесь в другие банки за ипотекой.

Что значит «предварительно одобрен кредит»

Что значит «Заявка на кредит предварительно одобрена»?

Кредитный рейтинг не используется в качестве единственного критерия. При рассмотрении заявки важен человеческий фактор и наличие комплекта документов. Эти моменты программа оценивать не может, поэтому после предварительного одобрения банк запрашивает подтверждающие данные.

![]()

Обязательно ли при этом точно выдадут кредит?

Может ли банк отказать после предварительного одобрения?

Если клиент получил сообщение, что ему предварительно одобрен кредит, то это не означает, что выдача средств гарантирована. Кредитор согласует дату подтверждения заявки в офисе, и по результатам этого примется конечное решение.

При несоответствии требованиям банка по заявке поступит отказ. Вероятность отрицательного решения сохраняется в каждом случае. Об этом кредитная организация оповещает клиента заранее.

Что делать после получения предварительного одобрения?

После получения положительного решения по заявке, заемщик связывается с представителями банка для обсуждения дальнейших действий. В дальнейшем события развиваются примерно по следующему сценарию:

![]()

На описанные процедуры у кредитной организации порядка 3-5 дней. По некоторым предложениям конечное решение принимается в день обращения клиента в офис банка. Срок жизни положительного решения по онлайн-заявке — до 5-7 дней, после рассмотрения документов в офисе — до 30 дней.

Что может повлиять на итоговое решение банка?

Скоринговая модель, при помощи которой рассчитывается кредитный рейтинг потенциального заемщика, отвечает за техническую часть. В ее задачи входит сопоставление всех полученных о клиенте данных, и ответе на вопрос: допускать его ко второму этапу оформления кредита или нет. При рассмотрении онлайн-заявки банк проверяет следующую информацию:

![]()

После анализа указанных факторов программа рассчитывает уровень рисков. Если в чем-то обнаруживается несоответствие или намеренное использование неактуальной информации, по заявке уже на первом этапе поступит отказ.

Что наверняка помешает одобрению?

Причина отрицательного решения по заявке не озвучивается банками. Пытаться выяснить, почему банк отказал в выдаче кредиту еще на стадии онлайн-заявки, нет смысла. Право не оглашать причины предоставлено банкам действующим законодательством. Перед обращением рекомендуется проверить следующие моменты — несоответствие им повлечет отрицательный ответ со стороны кредитора:

![]()

Онлайн-заявка удобна тем, что перед ее подачей клиенты знакомятся с полным списком условий и требований, необходимых для получения кредита. Достаточно внимательно изучить описание кредитного продукта, чтобы снизить вероятность отрицательного решения.

Что способствует одобрению кредита?

Кредитные организации делают предложения о сотрудничестве надежным клиентам, имеющим стабильный источник дохода, трудовую занятость, и постоянно проживающим в регионе присутствия банка. Одобрению способствуют следующие действия заемщика:

Клиенты, показывающие свою заинтересованность в получении кредита, выполняют все требования кредитора в указанные сроки. При этом не существует схемы, помогающей решить вопросы с получением кредита в любом банке. Сходятся только основные действия клиента, а особенности оформления у каждой кредитной организации — свои.

![]()

Как повысить шансы на одобрение?

В описании кредитной программы банк указывает последовательность действий, которую должен соблюсти заемщик. После получения предварительного положительного решения назначается встреча в офисе банка.

На этой стадии клиенты часто допускают ошибки, не догадываясь о том, что кредитный специалист анализирует не только документы и прочие данные, а еще и самого заемщика. Внешний вид, психологическое состояние, скорость и четкость ответов на вопросы — эти и прочие факторы играют роль в процессе принятия решения по заявке. Если заемщик выглядит опрятно, не нервничает, и спокойно отвечает на поставленные сотрудником банка вопросы, это повысит его шансы на получение кредита.

Сколько времени рассматривают заявку?

Преимущество онлайн-заявки заключается в том, что клиенты узнают решение в течение нескольких минут. Отдельные банки рассматривают заявки за 1 минуту. Подобная оперативность стала возможной благодаря скоринговым программам, которые быстро рассчитывают рейтинг потенциального заемщика: специалисту остается сверить показатели клиента с требованиями банка, и одобрить или отклонить заявку.

![]()

При проверке всех данных вручную рассмотрение онлайн-заявок занимало бы значительно больше времени. Проблема в том, что скоринг не дает полной картины о заемщике, поэтому дополнительно потребуется личное взаимодействие в офисе кредитной организации.

Что делать в случае отказа?

Вероятность отрицательного решения сохраняется до предложения банком конечных условий кредитования — суммы, срока, процентной ставки. Если кредитор отказал на любой из стадий оформления, несостоявшийся заемщик при соответствующей необходимости продолжает попытки оформить кредит в других банках. Выбор есть, поэтому если отказали в одном банке, нет гарантии, что откажут в нескольких других.

Рабочей альтернативой банковскому кредиту служит займ в ломбарде. Для этого заемщику нужно иметь в собственности имущество, которое послужит предметом залога. Имущество — обязательно движимое. Ломбарды действуют в соответствии с ФЗ «О ломбардах», поэтому сохранность заложенного имущества гарантируется. Удобство взаимодействия с этими компаниями заключается в том, что возвращать или нет долг, клиент решает самостоятельно: если деньги не вернуть в срок, имущество перейдет в собственность ломбарду.

![]()

Также для решения вопросов с получением денежных средств предусматривается еще один вариант — микрофинансовые организации. Разница с банковским кредитом большая, ввиду ряда ограничений, с которыми вынуждены работать российские МФО. Суммы здесь не такие, как в сегменте банковского кредитования, но в некоторых случаях именно через оформление займа физические лица реализовывают поставленные задачи.

Я не оставлял никаких заявок – что делать?

Помимо банков, на рынке действует целый ряд посреднических и брокерских компаний, которые стремятся получить контактные данные физлиц с целью последующей рассылки или звонков с предложением оформить кредит. В отдельных случаях граждане получают уведомление о том, что их заявка на кредит одобрена, и необходимо совершать определенные действия.

Если лицо не подавало никаких заявок, то серьезно относиться к подобным рассылкам не следует. Это самый обычный телефонный спам, который предотвращается занесением номеров в black list. Когда заявка была подана, и клиент ожидает сообщение из банка, опасность связи с мошенниками становится реальной. О том, что с человеком связались мошенники, свидетельствуют следующие факты: