Внебюджетные формы обучения

В институте информационных технологий, математики и механики (ИИТММ) по всем направлениям подготовки ведется обучение как на бюджетной (бесплатной) основе, так и на внебюджетной (платной) основе. Информацию о приеме по договорам об оказании платных образовательных услуг можно найти в материалах приемной комиссии текущего года по ссылке http://www.unn.ru/site/education/informatsiya-priemnoj-komissii.

Абитуриентов и их родителей часто интересует вопрос: студенты бюджетной и внебюджетной форм обучаются по одинаковым программам? Или для внебюджетных студентов существуют отдельные программы обучения?

Защита квалификационной работы, студент ПИ (внебюджет)

Как правило, внебюджетные студенты вливаются в группы бюджетных студентов и обучаются вместе по единой программе. Исключением являются студенты направления «Прикладная информатика», которые составляют отдельную группу и обучаются по специальной программе.

В рамках внебюджетной деятельности институт ИТММ разработал и успешно реализует уникальную образовательную программу «Прикладная информатика (в информационной сфере)».

Программа направлена на подготовку ИТ-специалистов для деятельности по актуальным направлениям применения современных информационных технологий. Осуществляемая при этом подготовка носит комплексный характер, обеспечивая возможность выпускникам программы выбирать направления профессиональной деятельности с учетом своих интересов и пожеланий.

В образовательной программе органично сочетается классическое университетское образование и практическая техническая подготовка:

Платное обучение: как поступить на внебюджет?

Алина Косова

В 11 классе перед каждым учеником встаёт выбор: либо в ущерб личному времени усиленно готовиться к ЕГЭ, по-настоящему учиться, чтобы поступить на бюджет, либо дать волю лени, не налегать на предметы, но забыть в таком случае о бесплатном образовании. Людей, которые выбирают второй путь, гораздо больше. Эта статья будет актуальна для тех, кто хочет понять, как поступить на внебюджет, то есть на платное обучение.

Основные моменты, которые нужно знать, чтобы поступить на внебюджет

1. Надо сдать ЕГЭ на минимальные баллы для подачи документов в вуз

ВАЖНО! Некоторые вузы сами могут установить минимальный порог: например, 50 баллов. Это значит, что абсолютно все предметы, с которыми поступает ученик, должны быть написаны больше, чем на 50. Иначе документы просто-напросто не примут.

Минимальные баллы для поступления в вузы в 2021 году:

2. Стоимость обучения на одно и то же направление в разных вузах — разная

Цена зависит от уровня вуза, его расположения и престижности. В целом, можно получить образование и за 30 тысяч в год (неизвестный вуз в маленьком городе), и за 500 тысяч (лучшие вузы Москвы).

В среднем стоимость обучения в крупных городах — от 100 до 200 тысяч в год. В некоторых топовых вузах, например ВШЭ или РАНХиГС, где обучение стоит довольно дорого, действует система скидок от 10 до 80%: если ученик получил высокие баллы ЕГЭ и закрывает сессию без троек, скидка действует на все года. Часто также предусмотрена поддержка льготных категорий граждан.

3. Конкурс на платное обучение — условность

Действительно, в престижные вузы выстраивается очередь даже на коммерцию. Но по факту ученик может заключить договор и оплатить обучение еще до начала первой волны (без конкурса).

Процедура зачисления на платное обучение

Как это происходит? Ученик получил баллы — они выше, чем минимальный порог, установленный вузом, — ученик приносит оригинал аттестата, согласие на зачисление, оплачивает квитанцию — все!

ВАЖНО! Часто вузы пишут на сайте «30 платных мест», но, в реальности они готовы брать гораздо больше людей. Поэтому всегда уточняйте в приемной комиссии, есть ли возможность заключить договор и оплатить обучение, если места закончились. Вам вряд ли откажут!

Идти ли мне на внебюджет? «За» и «против»

Как видите, платное обучение — это реальная возможность абсолютно для всех, кто более-менее сносно сдал ЕГЭ, получить высшее образование и диплом престижного вуза. В чем же подвох? Неужели все так просто? Зачем тогда вообще учиться и готовиться к ЕГЭ?

На самом деле, смысл есть.

Во-первых, обучение в хорошем вузе стоит дорого даже со скидками, и сегодня вы в этом убедились.

Во-вторых, без подготовки многие ученики не набирают даже необходимого минимума.

В-третьих, топовый вуз готов открыть свои двери большому количеству «платников», но сколько из них продержатся до конца? Готовясь к ЕГЭ, вы приучаете себя к самостоятельной работе, что жизненно необходимо для обучения в вузе.

Если оплатить обучение, которое окажется «не по зубам» ученику, то он вылетает после первой же сессии, а деньги «сгорают». Если и вы и правда решили поступать на коммерческую основу, то еще раз хорошенько взвесьте все «за» и «против»!

Внебюджетная деятельность госучреждений образования

Доходы от внебюджетной деятельности позволяют укреплять материально-техническую базу и иметь дополнительный источник материального стимулирования работников, что вызывает очевидный интерес к ней. О правовых основах внебюджетной деятельности госучреждений образования, ее направлениях, ценах и налоговых льготах в данной статье.

1. Правовые основы осуществления внебюджетной деятельности

Учреждение образования осуществляет свою деятельность в соответствии с Кодексом об образовании, положением о соответствующем типе и (или) виде учреждения образования, уставом учреждения образования и иными актами законодательства (п. 11 ст. 19 Кодекса об образовании).

Госучреждения образования являются бюджетными организациями. Как бюджетные организации они могут осуществлять приносящую доходы деятельность лишь постольку, поскольку она необходима для их уставных целей, ради которых они созданы, соответствует этим целям и отвечает предмету деятельности либо поскольку она необходима для выполнения государственно значимых задач, предусмотренных их учредительными документами, соответствует этим задачам и отвечает предмету деятельности (п. 2 ст. 79 БдК, подп. 2.3 п. 2 ст. 20 Кодекса об образовании).

Таким образом, госучреждения образования вправе осуществлять внебюджетную, в том числе внешнеторговую деятельность, и получать дополнительные внебюджетные средства (подп. 2.7 п. 2 ст. 20, 8 Кодекса об образовании).

Под внебюджетными средствами понимаются денежные средства, в том числе в иностранной валюте, полученные от деятельности по изготовлению товаров, выполнению работ, оказанию услуг, предназначенных для реализации иным физическим и юридическим лицам (предпринимательская деятельность), и от иной приносящей доходы деятельности (п. 3 Положения N 641).

Госучреждения образования получают внебюджетные средства за счет оказания платных образовательных и иных предусмотренных уставом услуг, сдачи имущества в аренду, сдачи вторичных материальных ресурсов, а также за счет добровольных пожертвований и безвозмездной помощи физических и юридических лиц, в том числе иностранных. При этом осуществление внебюджетной деятельности не влечет снижения финансирования учреждений за счет средств республиканского и (или) местных бюджетов (п. 2 и 4 ст. 138 Кодекса об образовании).

Основными НПА, регулирующими внебюджетную деятельность учреждений образования, являются:

Гражданский кодекс Республики Беларусь;

Бюджетный кодекс Республики Беларусь;

Кодекс об образовании;

Налоговый кодекс Республики Беларусь;

постановление от 28.01.2009 N 109 и др.

Помимо указанных НПА, учреждения образования разрабатывают и применяют внутренние локальные акты (ЛА), например, такие как:

Положение об осуществлении внебюджетной деятельности;

Положение о структурном подразделении;

Положение о платных услугах;

Положение о расходовании средств от предпринимательской и иной приносящей доходы деятельности;

Положение о ценообразовании и др.

Законодательством не установлен перечень ЛА по внебюджетной деятельности, которые должны быть в учреждении в обязательном порядке. Учреждение самостоятельно принимает решение о принятии ЛА, содержащих вопросы такой деятельности, в рамках действующего законодательства, а также порядок их утверждения.

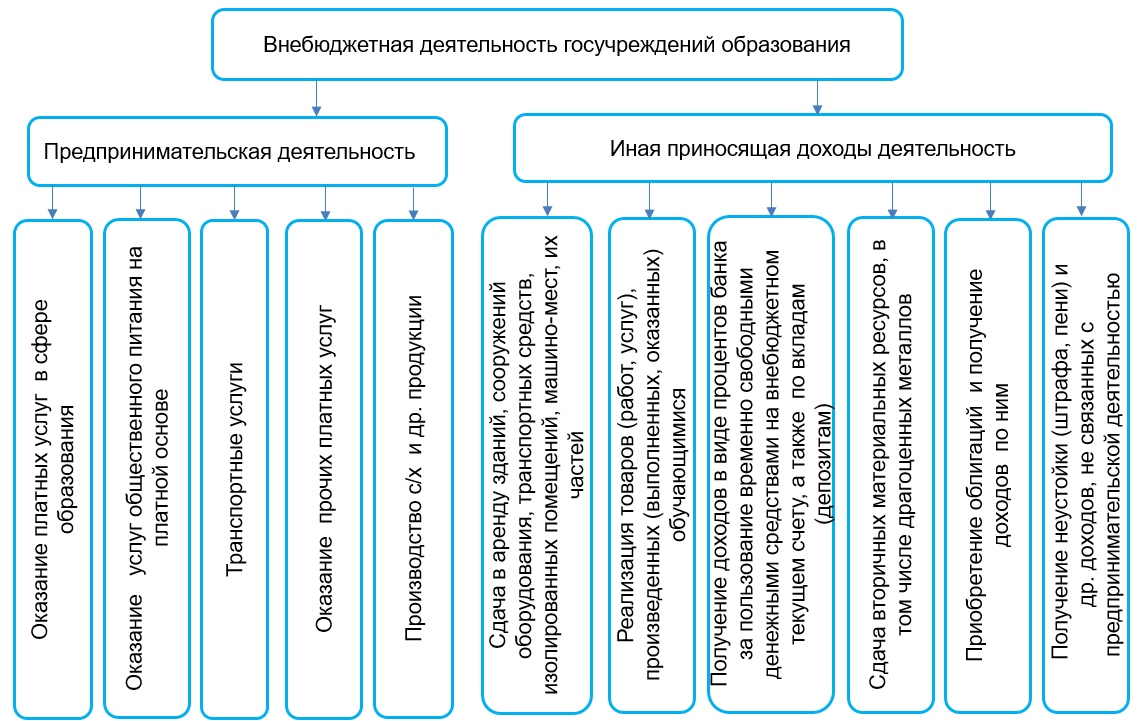

2. Виды внебюджетной деятельности

Перечень видов экономической деятельности, которые госучреждения образования могут осуществлять в соответствии с целями их создания, определяется их учредительными документами. Они должны соответствовать Общегосударственному классификатору ОКРБ 005-2011 «Виды экономической деятельности». В общем случае внебюджетная деятельность учреждений образования осуществляют по следующим направлениям (п. 6 и 7 Положения N 641):

Направления внебюджетной деятельности

Направления внебюджетной деятельности

Предпринимательская деятельность, как правило, соответствует основной деятельности согласно уставным целям учреждения. Поэтому в данном случае к ней относятся, прежде всего, услуги в сфере образования.

К таким услугам, например, относятся:

— обучение по действующим основным образовательным программам на платной основе;

— обучение по программам допобразования детей и молодежи;

— обучение по программам допобразования взрослых;

— проведение повторной текущей и итоговой аттестации на платной основе;

— проведение лабораторных работ и практических занятий со студентами (курсантами) и учащимися вне учебной группы.

Справочно

Оказание платных услуг в сфере образования не может осуществляться взамен или в рамках образовательной деятельности, финансируемой за счет средств республиканского и (или) местных бюджетов, ухудшать качество предоставления услуг в сфере образования, которые оказываются за счет средств республиканского и (или) местных бюджетов (п. 3 ст. 138 Кодекса об образовании).

Надо отметить, что образовательная деятельность подлежит лицензированию. Выдачу лицензии осуществляет Минобразования (п. 330 Положения о лицензировании).

В зависимости от типа и (или) вида госучреждения образования могут осуществляться другие виды предпринимательской деятельности, позволяющие решать дополнительные задачи и с учетом их востребованности (организация питания и проживания, информационные услуги, транспортные услуги и прочие платные услуги, производство сельхозпродукции и др.).

Что касается иной приносящей доходы деятельности, то перечень видов такой деятельности, определенный п. 7 Положения N 641, является исчерпывающим.

3. Какие цены (тарифы) можно устанавливать

Какими НПА (с учетом последних изменений законодательства) при формировании цен (тарифов) на товары (работы, услуги) госучреждениям образования следует руководствоваться читайте в ilex.

Обучение на контрактной (внебюджетной) основе

1. Для заключения договора на предоставление платных образовательных услуг по повышению квалификации и получения платежного поручения следует:

· В случае оплаты физическим лицом в 230 кабинет (отдел контрактных форм обучения) предоставляются:

— копия паспорта (разворот с фотографией, прописка – не нужна)

· В случае оплаты юридическим лицом в 230 кабинет предоставляется:

— копия паспорта (разворот с фотографией, прописка – не нужна)

При зачислении на цикл повышения квалификации за счет средств Фонда обязательного медицинского страхования (ФОМС) правила оформления соответствуют заключению договоров с юридическими лицами (то есть помимо заявки с портала НМО, необходимо гарантийное письмо и копия паспорта обучающегося)

2. Зачисление слушателя на цикл повышения квалификации с оплатой юридическим лицом производится только при наличии документа, подтверждающего факт оплаты (зачисление на цикл по гарантийному письму не допускается)

3. Кафедрам при подаче документов на цикл, к списку слушателей прикладывать платежные поручения (оплаченные квитанции) на каждого зачисляемого специалиста в обязательном порядке. В случае отсутствия платежного поручения слушатель не будет зачислен на цикл.

4. Весь пакет документов на цикл (включая список и платежные поручения), должен предоставляться кафедрой в деканат ФДПО за неделю до начала цикла для своевременного зачисления обучающихся на циклы повышения квалификации.

Положение о внебюджетных средствах

Приказом МБОУ СОШ № 5

о порядке формирования и расходования внебюджетных средств в муниципальном бюджетном общеобразовательном учреждение «Средняя общеобразовательная школа №5» Предгорного муниципального района Ставропольского края

1.1. Настоящее Положение о порядке формирования и расходования внебюджетных средств (далее Положение) разработано в соответствии с Гражданским кодексом Российской Федерации, Федеральными законами: от 11 августа 1995 года № 135 –ФЗ «О благотворительной деятельности и благотворительных организациях», от 29 декабря 2012 года № 237- ФЗ «Об образовании в Российской Федерации», от 07 февраля 1992 года № 2500-1 Законом «О защите прав потребителей», Правилами оказания платных образовательных услуг, утвержденными постановлением Правительства Российской Федерации от 15 августа 2013 года № 706, распоряжением администрации Предгорного муниципального района Ставропольского края от 21.03.2014 № 64-р «Об утверждении Методических рекомендаций о привлечении и расходовании благотворительных пожертвований и мерах по предупреждению незаконного сбора с родителей (законных представителей) обучающихся и воспитанников образовательных организаций Предгорного муниципального района Ставропольского края», Уставом МБОУ СОШ № 5 и другими нормативными документами, действующими в сфере образования, регламентирующими правила ведения бухгалтерских операций и отчетности.

1.2. Настоящее Положение разработано с целью:

— правовой защиты участников образовательного процесса в Учреждении и оказания практической помощи в осуществлении привлечения внебюджетных средств;

— создания дополнительных условий для развития Учреждения, в том числе совершенствования материально- технической базы, обеспечивающей образовательный процесс;

— эффективного использования внебюджетных средств.

1.3. Настоящее Положение регламентирует порядок формирования привлечения внебюджетных средств в Учреждении.

1.4. Внебюджетные средства — средства сторонних организаций или частных лиц, в том числе и родителей (законных представителей), на условиях добровольного волеизъявления.

Источник внебюджетных средств

2.1. В Учреждении источниками внебюджетных средств являются:

— доходы Учреждения от оказания платных образовательных услуг;

— добровольные пожертвования граждан и(или) юридических лиц;

— средства иных источников, не запрещенных законом.

2.2. Платные образовательные услуги – услуги, осуществляющие образовательную деятельность по заданиям и за счет средств физических или юридических лиц по договору об образовании, который заключают при приеме на обучение — образовательные услуги, оказываемые сверх основной образовательной программы, гарантированной государственным стандартом.

2.3. Платные образовательные услуги осуществляются за счет внебюджетных средств (средств сторонних организаций или частичных лиц, в том числе и родителей (законных представителей), на условиях добровольного волеизъявления и не могут быть оказаны взамен и в рамках основной образовательной деятельности, финансирование которой осуществляется за счет бюджетных ассигнований, средств бюджета, бюджетов субъектов Российской Федерации, местных бюджетов.

2.4. Стоимость оказываемых платных образовательных услуг в договоре определяется на основании калькуляции затрат Учреждения, связанных с организацией работы по предоставлению платных образовательных услуг по соглашению между исполнителем и потребителем.

2.5. Потребитель обязан оплатить оказываемые образовательные услуги в порядке и в сроки, указанные в договоре.

2.6. Размеры внебюджетных средств, поступающие за счет оказания платных образовательных услуг поступают на лицевой внебюджетный счет Учреждения и определяются в сметах расходов по каждой конкретной платной образовательной услуге.

2.7. Порядок оказания платных образовательных услуг Учреждения регламентируется Положением об оказании платных образовательных услуг.

2.8. Благотворительная деятельность – добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

2.9. Благотворительные пожертвования Учреждения от физических и юридических лиц поступают исключительно на добровольной основе и размерами не ограничиваются.

3. Порядок привлечения благотворительных средств

3.1. Приём благотворительных средств производится на основании письменного заявления благотворителя на имя заведующего учреждения и договора пожертвования, заключаемого в установленном порядке, в котором должны быть отражены:

сумма взноса или перечень (наименование) имущества;

конкретная цель использования средств;

реквизиты благотворителя (жертвователя);

дата внесения средств.

3.2. Оплата за предоставление платных образовательных услуг, целевых взносов и добровольных пожертвований производится посредством безналичных расчетов через лицевой счет Учреждения в банковском Учреждении с указанием в платёжном поручении «добровольные пожертвования на уставные цели» от физического или юридического лица (в этом случае Учреждению предоставляется квитанция о внесении денежных средств на расчетный счёт благотворителем).

3.3. Имущество, полученное от физических и юридических лиц в виде благотворительного пожертвования, поступает в оперативное управление Учреждения и учитывается в балансе в отдельном счете в установленном порядке.

3.4. Постановка на отдельный баланс имущества, полученного от благотворителей и (или) приобретённого за счёт внесенных ими средств оформляется в обязательном порядке актом приёма-передачи.

3.5. Добровольные пожертвования недвижимого имущества подлежат государственной регистрации в порядке, установленном законодательством Российской Федерации.

3.6. Учреждение при принятии добровольных пожертвований, для использования которых Жертвователем определено назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества.

3.7. Учёт добровольных пожертвований ведётся в соответствии с Единым планом счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственной академии наук, государственных (муниципальных) учреждений и инструкции по его применению утвержденных приказом Министерства финансов Российской Федерации от 01 декабря 2010 г. №157н.

3.8. Учреждение обеспечивает размещение полной и объективной информации о порядке предоставления платных образовательных услуг, порядке привлечения целевых взносов и пожертвований в Учреждении в доступном для обозрения родителей (законных представителей) месте, а так же на сайте Учреждения в информационно-телекоммуникационной сети «Интернет».

3.9. Учреждение обеспечивает ежегодный публичный отчет о привлечении и расходовании дополнительных финансовых средств.

3.10. Не допускается неправомерные сборы денежных средств с воспитанников и их родителей (законных представителей), принуждение со стороны педагогических работников, органов самоуправления и родительской общественности к внесению благотворительных средств, сбора наличных денежных средств.

3.11. В Учреждении запрещается работникам и родителям (законным представителям) воспитанников проводить сбор наличных денежных средств. Работникам учреждения запрещается осуществлять незаконный сбор наличных денежных средств родителей (законных представителей) воспитанников (вступительный взнос при приеме ребенка в учреждение, принудительный сбор денег на ремонт и т.п.)

4. Порядок расходования внебюджетных средств

4.1. Внебюджетные средства (благотворительные пожертвования) расходуются на уставные цели.

4.2. Если цели пожертвований не обозначены, то Учреждение вправе направлять их на улучшение имущественной обеспеченности уставной деятельности.

4.3. Внебюджетные средства используются на материально – техническое, социальное и учебно – методическое развитие Учреждения:

выплату педагогам и сотрудникам по договорам возмездного оказания услуг;

дополнительные выплаты работникам Учреждения;

приобретение предметов интерьера, приборов, мебели, учебно-методической литературы, оборудования, материалов для учебных и общеобразовательных целей, предметов и материалов хозяйственного пользования;

организацию досуга и отдыха детей, поощрения воспитанников за достижения;

организацию различных мероприятий по вопросам образования: участие педагогических и административных работников в курсах, конференциях, семинарах и т.д. по вопросам повышения квалификации педагогических кадров и совершенствованию образовательного процесса;

оплату за разработку и оформление технической документации, юридических документов, нотариальных услуг в интересах Учреждения;

оказания благотворительной помощи.

4.4. Учреждение при исполнении сметы доходов и расходов самостоятельно в расходовании средств, полученных за счет внебюджетных источников.

4.5. Работникам Учреждения могут быть установлены следующие дополнительные выплаты за счет внебюджетных средств:

единовременные дополнительные выплаты по результатам работы;

премирование работников по результатам работы за месяц, квартал или иной период времени;

оплата командировочных расходов сверх установленных законодательством норм.

4.6. В учреждении устанавливаются следующие виды выплат стимулирующего характера:

выплаты за интенсивность и высокие результаты работы;

выплаты за качество выполняемых работ;

премиальные выплаты по итогам работы.

4.7. Смета доходов и расходов по внебюджетным средствам составляется и утверждается заведующим Учреждения один раз в год с ежеквартальной корректировкой.

5.Этапы приема пожертвований от благотворителей

5.1. Прием пожертвований от благотворителей включает следующие этапы:

заключение договора пожертвования;

постановка на бухгалтерский учет имущества, полученного от благотворителей в виде материальных ценностей.

5.2. Денежные средства, полученные от благотворителей поступают на внебюджетный счет Учреждения в банковском Учреждении с указанием их целевого использования. Перевод счетов с бюджетных средств на внебюджетные счета и обратно не разрешается.

5.3. Учет имущества (в т.ч. денежных средств), полученного в качестве пожертвований производится отдельно.

5.4 Целевое использование (расходование) имущества, полученного в качестве пожертвований, подтверждается документами, предусмотренными требованиями Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственной академии наук, государственных (муниципальных) учреждений и инструкции по его применению утвержденных приказом Министерства финансов Российской Федерации от 01 декабря 2010 г. №157 н.

6. Порядок осуществления выплат за счет внебюджетных средств

6.1. Расходование внебюджетных средств может осуществляться путем установления выплат в процентном отношении (доплаты, надбавки к заработной плате, премирование и т.д.) или в абсолютных величинах (приобретение товаров, работ и услуг и т.д.)

6.2. Расходование внебюджетных средств производится по решению заведующего Учреждения и одобрения Совета учреждения в пределах этих средств, направляемых на конкретные цели.

6.3. Внебюджетные средства, имеющие целевой характер (добровольные пожертвования), расходуются Учреждением исключительно по назначению, определенному жертвователем, в порядке, установленном действующим законодательством и договором пожертвования. Остатки неиспользованных средств по состоянию на 31 декабря текущего года на внебюджетных счетах является переходящими, с правом использования в следующем году.

7. Учет расходования внебюджетных средств

7.1. Учет и контроль по расходованию внебюджетных средств осуществляется в соответствии с действующим бюджетным законодательством и локальными актами Учреждения.

7.2. Заведующий Учреждения несет ответственность за соблюдение действующих нормативных документов в сфере привлечения и расходования благотворительных пожертвований и оказания платных образовательных услуг.

7.3. Контроль за организацией и условиями предоставления платных образовательных услуг, а так же за соответствием действующему законодательству нормативных актов и приказов, выпущенных руководителем учреждения образования по вопросам организации предоставления платных образовательных услуг в образовательном учреждении, осуществляется государственными органами и организациями, на которые в соответствии с законами и иными правовыми актами Российской Федерации возложена проверка деятельности образовательных учреждений, а также заказчиками услуг в рамках договорных отношений.

8.1. Нарушение принципа добровольности при привлечении денежных средств родителей (законных представителей) воспитанников, требование внесение вступительного взноса при приеме ребенка в Учреждение, принудительный сбор денег на ремонт, принуждение к получению платных образовательных и иных услуг являются незаконными.

8.2. В Учреждении ведется строгий учет и контроль по расходованию внебюджетных средств и вся необходимая документация.

8.3. Отчетность по использованию внебюджетных средств проводится один раз в год перед всеми участниками образовательного процесса в публичном докладе на сайте учреждения в информационно-телекоммуникационной сети «Интернет».

8.4. Ответственность за правильное использование внебюджетных средств за соблюдение действующих нормативных документов в сфере привлечения и расходовании благотворительных пожертвований и оказания платных образовательных услуг несет заведующий Учреждения.

8.5. Руководитель Учреждения обязан (не менее одного раза в год) предоставить отчет о доходах и расходах средств, полученных образовательным Учреждением.

8.6. Наличие в Учреждении внебюджетных средств для выполнения своих уставных целей не влечет за собой снижения нормативов и (или) абсолютных размеров его финансирования за счет средств Учредителя.

8.7. В настоящее Положение по мере необходимости, выхода указаний, рекомендаций вышестоящих органов могут вноситься изменения и дополнения, утверждаемые заведующим Учреждения.