Показатели энергоэффективности. Норма расхода ТЭР. Предельный уровень потребления ТЭР. Суммарное годовое потребление ТЭР

Страницы работы

Фрагмент текста работы

2 ПОКАЗАТЕЛИ ЭНЕРГОЭФФЕКТИВНОСТИ

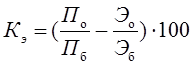

Расчет показателя энергосбережения Кэ производится в соответствии с «Методическим пособием по порядку расчета показателя энергосбережения» путем сравнения темпов роста производства промышленной продукции с темпами изменения суммарного расхода ТЭР на производственные нужды в сравниваемых периодах по формуле:

%, (2.1)

%, (2.1)

где По – товарная продукция за отчетный период;

Пб – товарная продукция за базовый период;

Эо – потребление ТЭР за отчетный период, т.у.т;

Эб – потребление ТЭР за базовый период, т.у.т.

Целевой показатель по энергосбережению доводится для министерств, других республиканских органов государственного управления, объединений, подчиненных Правительству Республики Беларусь, областей и г. Минска. Выполнение показателей осуществляется через региональные, отраслевые программы энергосбережения, а также программы отдельных предприятий и организаций. Выполнение целевого показателя должно обеспечиваться за счет мероприятий по энергосбережению:

• модернизация и повышение эффективности котельных

• внедрение парогазовых и газотурбинных установок

• оптимизация режимов и схем теплоснабжения

• перевод паровых котлов в водогрейный режим

• замена электрокотельных на более экономичные теплоисточники

• внедрение систем учета и регулирования энергии

• использование вторичных энергоресурсов

• уменьшение потерь при передаче энергии

• внедрение частотно-регулируемых приводов

• установка энергоэкономичных осветительных устройств

• внедрение новых энергосберегающих технологий, оборудования

• внедрение нетрадиционных и возобновляемых источников энергии.

Пример 2.1 Расчет целевого показателя по энергосбережению для малого предприятия, специализирующегося на выпуске изделий из пластмассы.

Товарная продукция (По) за отчетный период в тыс. условных штук для 2003 г. составила 188,3 тыс. усл. шт.;

Товарная продукция за базовый период (Пб) в условных единицах, тыс. усл. шт. для 2002 г. составила 417,9 тыс. усл. шт.;

Потребление ТЭР за отчетный период (Эо), т.у.т., для 2003 г. составило 5,6 т.у.т., в том числе электрическая энергия – 20,074 тыс.кВт×ч;

Потребление ТЭР за базовый период (Эб), т.у.т., для 2002 г. составило 7,2 т.у.т., в том числе электрическая энергия – 25,742 тыс.кВт×ч.

Тогда показатель энергосбережения за 2003 г. составил:

Как видно из расчета, данное предприятие не выполняет задание Комитета по энергоэффективности по выполнению целевого показателя. Темпы снижения электропотребления ниже темпов снижения объема производства. Для данного предприятия это объясняется тем, что в 2002 г. установлено дополнительное оборудование по переработке отходов производства мощностью 35 кВт (измельчитель роторный) и крышной вентилятор 4,5 кВт, что и определило рост электропотребления.

Установлена государственная статистическая отчетность о выполнении целевого показателя по энергосбережению – форма №1-тэр (отчет о расходе топливно-энергетических ресурсов). Форму №1-тэр ежемесячно и в целом за год представляют: юридические лица и их обособленные подразделения, подведомственные министерствам, концернам и другим органам государственного управления представляют своей вышестоящей организации; органу государственной статистики, областному управлению по надзору за рациональным использованием топливно-энергетических ресурсов Государственного комитета по энергосбережению и энергетическому надзору Республики Беларусь; юридические лица не имеющие ведомственного подчинения с суммарным годовым потреблением менее 1 тыс. т у.т. областному управлению по надзору за рациональным использованием топливно-энергетических ресурсов Государственного комитета по энергосбережению и энергетическому надзору Республики Беларусь и органу государственной статистики.

В табл. 2.1 представлена форма №1-тэр. Как видно из таблицы, форма представлена тремя разделами: Раздел I. Расход топливно-энергетических ресурсов; Раздел II. Прямые обобщенные энергетические затраты; Раздел III. Расшифровка строки 40 графы 3 раздела I (заполняется за год). Для рассмотренного ранее малого предприятия по выпуску изделий из пластмасс, показатели использования эффективного использования ТЭР представлены в табл.2.1.

ЗАДАНИЕ 2. Получить у преподавателя форму №1-тэр, сделать анализ результатов использования ТЭР, рассчитать обобщенные энергозатраты за отчетный и базисный периоды, рассчитать целевой показатель энергосбережения.

Методические рекомендации по определению исполнения лимитов потребления топливно-энергетических ресурсов в сопоставимых условиях

по определению исполнения лимитов

потребления топливно-энергетических ресурсов

в сопоставимых условиях

Порядок расчета топливно-энергетических ресурсов в сопоставимых условиях

-методика расчета планового объема потребления тепловой энергии

-методика расчета норм расхода электроэнергии

-методика расчета норм расхода воды

Пример расчета основных показателей

Настоящие Методические рекомендации разработаны в соответствии с частями 1 и 2 статьи 24 Федерального закона от 23 ноября 2009 г. «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации», Приказом Министерства экономического развития Российской Федерации от 24 октября 2011 г. № 000 «О порядке определения объемов снижения потребляемых государственными (муниципальным) учреждением ресурсов в сопоставимых условиях», во исполнении постановления Правительства Волгоградской области от 23 августа 2013 г. «О мерах по переходу в режим экономии топливно-энергетических ресурсов органами исполнительной власти Волгоградской области и государственными учреждениями Волгоградской области».

Основные понятия, используемые в методических рекомендациях:

Энергоэффективность – эффективное использование энергетических ресурсов, достижение экономически оправданной эффективности использования топливно-энергетических ресурсов при существующем уровне развития техники итехнологии и соблюдении требований к охране окружающей среды.

Топливно-энергетические ресурсы (ТЭР) – совокупность различных видов топлива и энергии, которыми располагает страна для обеспечения производственных, бытовых и экспортных потребностей.

Лимиты потребления топливно-энергетических ресурсов:

2) В стоимостном выражении – стоимость нормативного количества ТЭР в действующих на данный момент тарифах, утвержденных в установленном порядке.

Сопоставимые условия – факторы, влияющие на объем потребления топливно-энергетических ресурсов (изменение погодных условий, изменение режима работы учреждения, изменение назначения помещения учреждения, площади и т. п.).

-государственное (муниципальное) учреждение обязано обеспечить снижение в сопоставимых условиях объема потребленных им воды, при-родного газа, тепловой энергии, электрической энергии в течение пяти лет не менее чем на пятнадцать процентов от объема фактически потребленного им в 2009 году каждого из указанных ресурсов с ежегодным снижением такого объема не менее чем на три процента;

-главные распорядители бюджетных средств осуществляют планирование бюджетных ассигнований на обеспечение выполнения функций (предоставление субсидий бюджетным и автономным учреждениям на оказание государственных (муниципальных) услуг, выполнение работ) находящимися в их ведении казенными (бюджетными и автономными) учреждениями на основании данных об объеме фактически потребленных казенными (бюджетными и автономными) учреждениями в 2009 году каждого из энергоресурсов, уменьшенном в сопоставимых условиях на пятнадцать процентов в течение пяти лет с ежегодным снижением такого объема на три процента.

Установление лимитов потребления ТЭР для государственных (муниципальных) учреждений, финансируемых за счет средств бюджета Волгоградской области и бюджетов муниципальных образований Волгоградской области осуществляется в целях:

-рационального и эффективного использования ТЭР и бюджетных средств направляемых на их оплату;

-реализации мер по энергосбережению в государственных (муниципальных) учреждениях, финансируемых за счет средств бюджета Волгоградской области и бюджетов муниципальных образований Волгоградской области.

2. ПОРЯДОК РАСЧЕТА ТЭР В СОПОСТАВИМЫХ УСЛОВИЯХ.

Расчёт годового потребления государственными (муниципальными) учреждениями Волгоградской области топливно-энергетических ресурсов в сопоставимых условиях производится для каждого вида ресурсов в порядке определенном данными методическими рекомендациями.

Снижение объемов потребляемых ресурсов в сопоставимых условиях государственными (муниципальными) учреждениями Волгоградской области рассчитывается ежегодно на основании данных о фактическом потреблении ресурсов начиная с 2009 года.

Действия необходимо выполнять в несколько этапов:

1-й этап. ОПРЕДЕЛЕНИЕ ФАКТИЧЕСКОГО ОБЪЕМА

Фактическое потребление топливно-энергетических ресурсов (Мфакт) должно быть сформировано на основе данных постоянных наблюдений за объемами потребления энергетических ресурсов.

В соответствии с условиями отчетности по соблюдению лимитов, должны быть собраны данные по потреблению ТЭР и сформирован аналитический материал. При анализе фактического потребления ТЭР необходимо учитывать изменения различных параметров, влияющих на объемы потребления ТЭР в сопоставимых условиях (объемы помещений, количество сотрудников, количество энергопотребителей, мощность оборудования и т. п.), т. к. все эти факторы в конечном итоге оказывают влияние на фактическое потребление топливно-энергетических ресурсов.

2-й этап. ОПРЕДЕЛЕНИЕ БАЗОВОГО ПОТРЕБЛЕНИЯ

На втором этапе необходимо собрать достоверные данные о фактическом потреблении топливно-энергетических ресурсов в базовом и отчетном периодах.

Определяем следующим образом базовый объем потребления и базовый год для каждого вида топливно-энергетического ресурса:

1) В случае, если в 2009 году объем потребления определялся на основании данных приборов учета не менее чем за 330 календарных дней, то базовый объем потребления Mбаз следует принять объем потребления за 2009 год, а за базовый год Mбаз принимаем 2009 год.

2) В случае, если объем потребления впервые определялся на основании данных приборов учета после 2009 года, то базовый год и базовый объем потребления рассчитывается по формуле:

0,03 – необходимая 3-х процентная экономия ТЭР, согласно требованиям ФЗ-261.

3) В случае, если с 2009 года объем потребления определялся без приборов учета, то за базовый объем потребления Mбаз принимается договорной объем потребления за 2009 год, а за базовый год Mбаз принимается 2009 год.

4) В период отсутствия, выхода из строя, утраты или по истечении срока эксплуатации прибора учета используемого энергетического ресурса объем потребления энергетического ресурса определяется равным объему потребления энергетического ресурса в период, за который в соответствии с договором поставки (передачи) осуществляются расчеты.

3-й этап. РАСЧЕТ ПЛАНИРУЕМОГО ОБЪЕМА

МЕТОДИКА РАСЧЕТА ПЛАНИРУЕМОГО ОБЪЕМА ПОТРЕБЛЕНИЯ ТЕПЛОВОЙ ЭНЕРГИИ.

Планируемый объем потребления тепловой энергии ( в случае, если здания, строения, сооружения подключены к системе централизованного теплоснабжения) или других энергетических ресурсов, используемых на цели отопления ( в случае, если выработка тепловой энергии на цели отопления осуществляется за счет потребления других энергетических ресурсов), определяется для каждого объекта потребления (здания, строения, сооружения) по формуле:

Vбаз– строительный объем отапливаемых помещений объекта потребления в базовом году (м3), заполняется на основании данных технического паспорта здания, выданного БТИ.

Nплан- планируемый год;

В случае, если в течение планируемого периода ожидается изменение отапливаемого объема занимаемых помещений, то его значение рассчитывается по формуле:

Vплан = Vнач+ ( Vизм * )

)

Vнач- строительный объем отапливаемых помещений объекта потребления на начало планируемого периода (м3),

уменьшения части занимаемой площади значение указывается со знаком минус),

dv— период эксплуатации изменённого объема (Vизм) объекта потребления в отчетном периоде ( определяется в днях).

Расчет планируемого объема потребления тепловой энергии в сопоставимых условиях.

Планируемый объем потребления тепловой энергии в сопоставимых условиях (в случае, если здания, строения, сооружения подключены к системе централизованного теплоснабжения) или других энергетических ресурсов, используемых на цели отопления ( в случае, если выработка тепловой энергии на цели отопления осуществляется за счет потребления других энергетических ресурсов), определяется для каждого объекта потребления ( здания, строения, сооружения) по формуле:

MСУ = Mфакт* *

*

Vфакт – строительный объем отапливаемых помещений объекта потребления в отчетный период (м3), заполняется на основании данных технического паспорта здания, выданного БТИ, с учетом изменений объема в отчетном периоде, если таковые имели место быть,

Vбаз – строительный объем отапливаемых помещений объекта потребления в базовом году (м3), заполняется на основании данных технического паспорта здания, выданного БТИ,

Kпогод – поправочный коэффициент, отражающий влияние изменения погодных условий.

Поправочный коэффициент Kпогод определяется по формуле:

Kпогод =  *

*

nбаз – продолжительность отопительного периода в базовом году (количество дней),

nфакт – фактическая продолжительность отопительного периода в отчетном году (количество дней),

tнаруж. баз– средняя температура наружного воздуха за отопительный период базового года (°С),

tнаруж. факт– средняя фактическая температура наружного воздуха за отопительный период отчетного года (°С),

tвнутр. баз– средняя фактическая температура внутреннего воздуха отапливаемого помещения за отопительный период базового года (°С),

tвнутр. факт– средняя фактическая температура внутреннего воздуха отапливаемого помещения за отопительный период отчетного года (°С).

Средняя температура наружного воздуха за отопительный период в отчетном периоде определяется государственным (муниципальным) учреждением на основании сведений, предоставляемых территориальными органами федерального органа, осуществляющего функции по оказанию государственных услуг в области гидрометеорологии (данные Волгоградского областного гидрометцентра), на территории деятельности которых находятся здания, строения, сооружения государственного (муниципального) учреждения, как среднеарифметическое средних суточных температур наружного воздуха за отопительный период в отчетном периоде.

В случае, если мониторинг фактической температуры внутреннего воздуха в помещении не проводился, её можно считать равной нормативной средней температуре внутреннего воздуха за отопительный период tвнутр. норм.

В случае, если в течение отчетного периода произошло изменение отапливаемого объема занимаемых помещений, то его значение рассчитывается по формуле:

Vфакт =Vнач+ ( Vизм *)

Vнач– строительный объем отапливаемых помещений объекта потребления на начало отчетного периода (м3),

dv— период эксплуатации измененного объема(Vизм) объекта потребления в отчетном периоде (определяется в днях).

Аналогичным образом (по тем же формулам) ведется расчет и по планируемому потреблению природного газа.

МЕТОДИКА РАСЧЕТА НОРМ РАСХОДА ЭЛЕКТРОЭНЕРГИИ.

В зданиях учреждений бюджетной сферы электроэнергию расходуют в основном на силовые нужды, в электронагревательных приборах и осветительных установках.

В целом по зданиям жилищно-гражданского назначения нормами должны учитываться следующие основные статьи расхода электроэнергии:

-на силовые нужды зданий (насосы, вентиляторы, лифты, холодильники, кондиционеры и т. п.);

-на электронагревательные приборы (электроплиты, кипятильники, мармиты, электротермические сушильные установки и т. п.);

-на освещение помещений и наружной территории зданий;

Для первой группы электроприемников (силовые агрегаты) расход электроэнергии (Wэ. о.) определяют по формуле:

Расход электроэнергии оборудованием второй группы (Wэ. н) определяют по потребляемой мощности и продолжительности работы приборов:

кВт/ч,

кВт/ч,

Расход электроэнергии на освещение помещений и наружной территории здания (Wосв) определяют как сумму произведений установленной мощности светильников на время их работы:

кВт/ч,

кВт/ч,

Поскольку в большинстве зданий гражданского назначения учет электроэнергии осуществляют на общем вводе в здание, то при расчете норм следует использовать суммарный расход электроэнергии.

Таким образом, величину суммарного расхода электроэнергии определяют по формуле:

Расчет планируемого объема потребления электроэнергии в сопоставимых условиях.

Планируемый объем потребления электрической энергии в сопоставимых условиях определяется для каждой из вышеперечисленных групп по формуле:

Wсу = Wфакт * Тфакт / Тплан кВт/ч,

МЕТОДИКА РАСЧЕТА НОРМ РАСХОДА ВОДЫ.

В целом по зданиям жилищно-гражданского назначения нормами должны учитываться следующие основные статьи расхода воды:

-на хозяйственные нужды зданий (туалет, умывальники, душевые кабины и т. п.);

-на бытовые нужды (приготовление пищи, мытье посуды, уборка помещений и т. п.);

Для первой группы потребителей расход воды (Q хоз) определяют по формуле:

Q хоз = K *q1 *n1 / t1 *3600 л/сек,

Где, К – коэффициент часовой неравномерности потребления воды (равен 1,5); q1 – удельный расход воды на хозяйственные нужды в литрах, принимается согласно СНиП; n1 – среднее число работающих и посетителей; t1 – количество часов работы учреждения;

Для второй группы потребителей расход воды определяется аналогичным образом:

Q быт = K *q2 *n2 / t2 *3600 л/сек,

Где, К – коэффициент часовой неравномерности потребления воды (равен 1,5); q2 – удельный расход воды на бытовые нужды в литрах, принимается согласно СНиП; n2 – среднее число персонала и посетителей; t2 – количество часов обслуживания;

Q cум = Q хоз + Q быт л/сек,

Расчет планируемого объема потребления воды в сопоставимых условиях.

В случае, если в течении отчетного периода произошло изменение одного из параметров (количество часов работы, количество посетителей или обслуживающего персонала) планируемый объем потребления воды в сопоставимых условиях определяется для каждой из вышеперечисленных групп по формуле:

Q хоз. су = К * q 1факт * n 1факт / t 1факт * 3600 л/сек,

где, Q хоз. су – планируемый объем потребления воды на хозяйственные нужды учреждения в сопоставимых условиях; К – коэффициент часовой неравномерности потребления воды (равен 1,5); q 1факт – удельный фактический расход воды на хозяйственные нужды, л; n 1факт – число фактически работающих и посетителей; t 1факт – фактическое количество часов работы учреждения, час; 3600 – переводной коэффициент из часов в сек.

Q быт. су = К * q 2факт * n 2факт / t 2факт * 3600 л/сек,

где, Q быт. су – планируемый объем потребления воды на бытовые нужды учреждения в сопоставимых условиях; К – коэффициент часовой неравномерности потребления воды (равен 1,5); q 2факт – удельный фактический расход воды на бытовые нужды, л; n 2факт – число фактически обслуживаемых; t 2факт – фактическое количество часов обслуживания, час; 3600 – переводной коэффициент из часов в сек.

Общий планируемый объем потребления воды в сопоставимых условиях равен сумме данных объемов:

Q су = Q хоз. су + Q быт. су л/сек;

Для перевода ( л/сек ) в размерность ( м3/сут ), необходимо полученную сумму умножить на 86,4 (это переводной коэффициент).

Пример расчёта основных показателей:

Предполагается, что учреждение располагается в трёх корпусах.

Корпус № 1- подведено централизованное отопление, но в зимнее время дополнительно используются 2 обогревателя мощностью 1000Вт и 200Вт.

По показанием прибора учета потребления тепловой энергии, в базовом 2009 году составил – 72,7 Гкал и 81,0 Гкал в 2010 году.

Необходимо оценить время работы используемых для дополнительного отопления обогревателей в 2009 и 2010 годах (оцениваем их в одинаковом объеме) т. е. по 6 часов ежедневно 5 дней в неделю в течении 3 месяцев.

6часов * 5дней* 4недели* 3месяца = 360 часов

Далее необходимо сложить мощности обогревателей и умножить на время их работы:

1000 Вт + 200Вт = 1200 Вт / 1000 = 1,2 кВт.

1,2 кВт * 360 часов = 432 кВт/час

По показаниям прибора учета объем потребления электроэнергии составил – 127000 кВт – в 2010 году. Кроме этого, Корпус № 2 поставлен на баланс организации 04.02.2010 году и в базовом 2009 году на балансе организации отсутствовал.

Общий объем потребления тэр что это

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Инструкция по заполнению декларации о потреблении энергетических ресурсов (утв. Министерством экономического развития РФ 2 марта 2020 г.)

1. Общие положения

1.1.1. В случае наличия у субъекта декларирования филиалов (представительств) в декларации должны быть представлены сведения с учетом филиалов (представительств) (заполняется в соответствующей форме декларации).

1.1.2. В случае наличия у субъекта декларирования филиалов (представительств), по решению головной организации, декларации в отношении головной организации и в отношении каждого филиала (представительства) могут заполняются ответственными лицами головной организации и соответствующих филиалов (представительств) самостоятельно. При этом, сведения, указанные в декларациях филиалов (представительств) субъекта декларирования, должны быть проверены и подтверждены головной организацией субъекта декларирования. При самостоятельном заполнении деклараций филиалами (представительствами) в ГИС «Энергоэффективность» фактом подтверждения сведений, указанных в декларациях филиалов (представительств), в таких случаях будет являться соответствующее действие головной организации в ГИС «Энергоэффективность».

1.2. Декларация состоит из двух частей:

1.3. При заполнении декларации в нее подлежат включению следующие данные и информация:

общие сведения об организации, общие сведения о каждом здании, строении, сооружении, о состоянии их энергетической эффективности;

сведения о потреблении энергетических ресурсов и воды.

Начало декларирования сведений о потреблении какого-либо энергетического ресурса или воды накладывает обязанность по ежегодному предоставлению сведений о его потреблении вплоть до окончания его потребления организацией в силу прекращения соответствующего вида деятельности либо замещения данного вида ресурса иным.

Если организация начинает потреблять новый ресурс, ранее не используемый, то сведения о его потреблении добавляются в декларацию за отчетный период, в котором он был впервые использован.

1.5. Раздел по зданиям заполняется только для зданий, строений, сооружений, в отношении которых у организаций есть право внесения неотделимых улучшений, направленных на реализацию мероприятий по энергосбережению и повышению энергоэффективности (возможность воздействовать на уровень потребления энергетических ресурсов). В противном случае заполнение раздела по зданиям не требуется.

1.6. Отдельно субъектом декларирования заполняются сведения о транспортном обслуживании организации: наличие собственного транспорта и использование транспорта сторонних организаций (аренда, оказание транспортных услуг, лизинг и т.д.). Если транспортные средства принадлежат субъекту декларирования, но фактически им не используются, то потребленное топливо такими транспортными средствами не подлежит учету для целей декларирования.

1.7. В случае отсутствия у субъекта декларирования каких-либо сведений в соответствующих полях декларации проставляются прочерки: «-«. Оставление пустых полей не допускается. За исключением ячеек, помеченных серым цветом. В них содержатся выпадающие списки из которых нужно выбирать искомое значение. Повторяющиеся сведения указываются в полном объеме во всех полях, содержащих указание на внесение таких сведений.

1.8. Информация и сведения, вносимые субъектом декларирования в декларацию, должны полностью соответствовать уставным, учредительным, проектным, регистрационным документам, документам налогового учета субъекта декларирования, а также иным официальным документам, на основании которых данные сведения (информация) вносятся.

1.9. Данные об оплате потребленных энергетических ресурсов за отчетный год должны соответствовать счетам, выставленным ресурсоснабжающими организациями, либо значениям соответствующих показателей отчета о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества за аналогичный период, составленного в соответствии с приказом Минфина России от 30 сентября 2010 г. N 114 «Об общих требованиях к порядку составления и утверждения отчета о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества» (зарегистрирован в Минюсте России 22 ноября 2010 г., регистрационный N 19015).

1.10. В декларации указываются сведения об отчете о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества, поданном Главному распорядителю бюджетных средств.

1.11. Числовые значения показателей должны указываться с точностью до 2 знаков после запятой.

1.14. Поля, содержащие реквизиты субъекта декларирования, заполняются на основании и в соответствии с учредительными документами и документами налогового учета.

1.15. Перед заполнением декларации рекомендуется ознакомиться с примерами.

I. Для организаций, не имеющих в своем составе филиалов (представительств)

2. Заполнение общего раздела

2.1. В поле 1 декларации указываются реквизиты организации.

2.2. В поле 2 декларации указывается наименование главного распорядителя бюджетных средств, в ведении которого находится организация.

2.3. В поле 3 декларации указывается среднесписочная численность работников организации на конец отчетного года.

2.4. В поле 4 декларации указываются сведения о наличии в организации утвержденной программы в области энергосбережения и повышения энергетической эффективности в соответствии с требованиями нормативной правовой базы.

2.5. В поле 5 декларации указываются сведения о наличии действующих энергосервисных контрактов в организации, направленных на снижение потребления энергетических ресурсов, и их количество.

2.6. В поле 6 декларации указываются сведения о прохождении лицом, ответственным за проведение мероприятий по энергосбережению и повышению энергетической эффективности, обучения (повышения квалификации), направленного на повышение его знаний и умений в сфере энергосбережения и повышения энергоэффективности.

2.7. В поле 7 указываются сведения об использовании транспортных средств организацией. В поле 7.1 декларации под собственным транспортом понимаются транспортные средства (легковые, грузовые, специальная техника), потребляющие моторное (дизельное и иное) топливо, которыми владеет субъект декларирования на праве собственности. Арендованный транспорт, транспорт, предоставленный сторонними организациями в пользование, учитывается в поле 7.2.

В поле 7.3. указываются сведения об объемах приобретенного организацией топлива (электроэнергии) для целей собственного транспортного обслуживания (потребленного собственным транспортом, а также приобретенное организацией самостоятельно для целей потребления транспортом, указанным в поле 7.2.) Совокупные значения объема потребления топлива транспортными средствами определяются на основании информации, указанной в платежных документах поставщиков топлива, кассовых чеках автозаправочных и автогазозаправочных станций, топливных картах (при наличии), отчетных документах организаций, предоставляющих транспорт в пользование субъекту декларирования.

В случае использования субъектом декларирования электрифицированного транспорта подлежит декларированию также объем электрической энергии, затраченный на зарядку данного транспорта на внешних по отношению к организации зарядочных станциях. Электрическая энергия, затраченная на зарядку электрифицированного транспорта на зарядочных станциях внутри электрической сети организации, учитывается в составе суммарного расхода электрической энергии организацией в составе поля 9.

При использовании топлива, отсутствующего среди видов топлива, указанного в поле 7.3, субъекту декларирования необходимо его указать вместо строки «иное топливо», (или добавить строку в таблицу если иного топлива больше одного вида) указать наименование топлива, указать фактическую единицу измерения.

2.8. К собственным источникам выработки энергии, указываемым в поле 8 декларации, относятся: электрические, газовые, жидко- и твердотопливные котлы, бойлеры и подогреватели, теплофикационные установки паровых турбин, установки-утилизаторы без прямого потребления топлива, электростанции, использующие ископаемое топливо, возобновляемые источники энергии (ветроустановки, солнечные панели, установки на биогазе и т.д.) и т.д.

Энергетические ресурсы, произведенные с помощью собственных источников энергии, не учитываются при расчете общего объема потребления соответствующих видов ресурсов организацией, чтобы исключить двойной учет ресурсов в энергетическом балансе организации. Таким же принципом необходимо руководствоваться в отношении электрической энергии, произведенной с помощью возобновляемых источников энергии, и тепловой энергии (горячей воды), произведенной с помощью солнечных коллекторов, т.е. не учитывать в качестве потребленного ресурса электрическую энергию или тепловую энергию, произведенную из возобновляемых источников энергии.

К установкам комбинированной выработки электрической и тепловой энергии для целей заполнения декларации относятся объекты по производству электрической энергии на тепловом потреблении паровыми турбинами электростанций, а также производство тепловой энергии в котлах-утилизаторах газовых турбин и газопоршневых (дизель-генераторных) установок.

При использовании для производства энергетического ресурса топлива, не указанного в поле 8.2, субъекту декларирования необходимо заменить строку «иное топливо», (или добавить строку в таблицу если иного вида ресурса более одного) указать наименование ресурса, указать фактическую единицу измерения. Данное требование распространяется на все поля, где присутствует в качестве энергетического ресурса название «иное топливо» и имеется необходимость его конкретизации.

В поле 9 указываются сведения об общем объеме потребления энергетических ресурсов организацией без учета топлива, потребленного транспортом в соответствии с условиями, изложенными в пункте 2.7 настоящей инструкции.

Совокупные значения объемов потребления энергетических ресурсов и воды, а также затраты на их потребление в полях 9, 10 и 11 декларации должны соответствовать алгебраической сумме соответствующих значений объемов и затрат, указанных в разделах по зданиям.

Определять совокупные значения объемов потребления энергетических ресурсов и воды допускается (но не ограничивается) следующими способами:

— на основании информации из автоматизированных систем учета потребления энергетических ресурсов и воды;

— на основании информации, указанной в счетах ресурсоснабжающих организаций;

— на основании информации из личных кабинетов клиентов ресурсоснабжающих организаций;

— на основании показаний приборов учета потребления энергетических ресурсов и воды (для этого необходимо зафиксировать показания приборов учета на начало отчетного периода и на его конец);

— на основании удельных нормативов потребления энергетических ресурсов и воды, установленных для данной организации в нормативно-технической документации;

— на основании нормативных характеристик используемого оборудования, потребляющего и/или производящего энергетические ресурсы и воду, установленных проектной документацией либо документацией заводов-изготовителей.

В правой части поля 9 декларации указывается потребление энергетических ресурсов в тоннах условного топлива. Перевод объема потребленных ресурсов из натуральных единиц в условное топливо производится следующим образом:

— в случае, если известно значение низшей теплоты сгорания используемого топлива, перевод осуществляется по следующей формуле:

— расход используемого топлива в тоннах условного топлива (т у.т.);

— расход используемого топлива в натуральных единицах;

— низшая теплота сгорания используемого топлива, ккал/кг (ккал/куб.м);

— низшая теплота сгорания условного топлива (7000 ккал/кг (ккал/куб. м));

— в случае, если значение низшей теплоты сгорания используемого топлива неизвестно, то перевод осуществляется умножением на коэффициент пересчета в условное топливо по таблице статьи 2 постановления Российского агентства по статистике N 46 «Об утверждении методических положений по расчету топливно-энергетического баланса Российской Федерации в соответствии с международной практикой» от 23 июня 1999 г.:

| Единицы измерения | Коэффициенты пересчета в условное топливо по угольному эквиваленту | |

|---|---|---|

| Уголь каменный | тонн | 0,768 |

| Уголь бурый | тонн | 0,467 |

| Сланцы горючие | тонн | 0,3 |

| Торф топливный | тонн | 0,34 |

| Дрова для отопления | (плотн.) | 0,266 |

| Нефть, включая газовый конденсат | тонн | 1,43 |

| Газ горючий природный (естественный) | тонн | 1,154 |

| Кокс металлургический | тонн | 0,99 |

| Брикеты угольные | тонн | 0,605 |

| Брикеты и п/брикеты торфяные | тонн | 0,6 |

| Мазут топочный | тонн | 1,37 |

| Мазут флотский | тонн | 1,43 |

| Топливо печное бытовое | тонн | 1,45 |

| Керосин для технических целей | тонн | 1,47 |

| Керосин осветительный | тонн | 1,47 |

| Газ горючий искусственный коксовый | 0,57 | |

| Газ нефтеперерабатывающих предприятий сухой | 1,5 | |

| Газ сжиженный | 1,57 | |

| Топливо дизельное | тонн | 1,45 |

| Топливо моторное | тонн | 1,43 |

| Бензин автомобильный | тонн | 1,49 |

| Бензин авиационный | тонн | 1,49 |

| Топливо для реактивных двигателей | тонн | 1,47 |

| Нефтебитум | тонн | 1,35 |

| Газ горючий искусственный доменный | 0,43 | |

| Электроэнергия | Тыс. кВт*ч | 0,3445 |

| Теплоэнергия | Гкал | 0,1486 |

| Гидроэнергия | Тыс. кВт*ч | 0,3445 |

| Атомная энергия | Тыс. кВт*ч | 0,3445 |

Коэффициенты перевода некоторых видов жидкого топлива из массовых величин (т) в объемные ( )

| Наименование | Коэффициент перевода* | Наименование | Коэффициент перевода* |

|---|---|---|---|

| Мазут топочный | 1,062 | Газ сжиженный | 1,915 |

| Нефть | 1,067 | Топливо дизельное | 1,325 |

| Бензин | 1,325 | Керосин | 1,250 |

2.9. В поле 10 указываются сведения о потреблении воды организацией в отчетном периоде.

Для декларирования потребления горячей воды указываются значения показателей в соответствии с применяемым тарифом. В неиспользуемых ячейках должны быть проставлены прочерки «-«.

При потреблении воды субъектом декларирования, полученной из собственных водозаборных сооружений (из подземных либо поверхностных источников), объем такой воды должен учитываться при расчете общего объема потребления воды, при этом затраты на неё необходимо учитывать в составе общих затрат на электроэнергию субъекта декларирования (либо иного энергетического ресурса, с помощью которого осуществляется подача такой воды для потребления).

В случае, если организация осуществляет повторное использование воды (использует воду, очищенную на специальных установках после первого собственного использования), то такая вода не учитывается для целей декларирования, т.е. объем потребления повторно использованной воды не добавляется к объему воды, из которой она была произведена.

В поле 11 декларации указываются совокупные затраты в рублях на оплату потребленных энергетических ресурсов и воды организацией, в том числе топлива, использованного транспортом. Допускается суммировать затраты на одни и те же потребленные энергетические ресурсы и воду вне зависимости от направления их использования.

2.10. В поле 12 декларации указываются сведения об ответственном лице за проведение мероприятий по энергосбережению и повышению энергетической эффективности.

2.11. В поле 13 декларации указываются реквизиты отчета организации о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества, поданном Главному распорядителю бюджетных средств. При наличии нескольких подтверждающих документов строка с реквизитами документа должна быть скопирована требуемое количество раз.

3. Заполнение раздела по зданиям

3.1. В отношении каждого здания, строения, сооружения, указанного в таблице 15 общего раздела, заполняется отдельный раздел декларации по зданиям (путем копирования листа шаблона «ЗN»). Наименование здания, строения, сооружения в поле 1 должно совпадать с информацией, указанной в поле 15 общего раздела.

3.2. В поле 2 указывается адрес фактического местонахождения здания, строения, сооружения.

3.3. В поле 3 указывается функциональное назначение здания, строения, сооружения.

В поле 3.1 указывается принадлежность здания, строения, сооружения к жилищному сектору (многоквартирный жилой дом).

В случае, если здание, строение, сооружение не относится к жилому сектору, то в поле 3.2. указывается функционально-типологическая группа данного здания, строения, сооружения в соответствии с Перечнем основных функционально-типологических групп зданий и сооружений и помещений общественного назначения, приведенном в своде правил «СП 118.13330.2012*. Свод правил. Общественные здания и сооружения. Актуализированная редакция СНиП 31-06-2009», утвержденном приказом Минрегиона России от 29 декабря 2011 г. N 635/10 (отдельно буквенно-цифровой код, отдельно наименование, например, «А3.6», «Сооружения, здания и помещения санитарно-бытового назначения»). Выбирается в ячейке из выпадающего списка.

3.4. При заполнении поля 4 указываются значения показателей, содержащиеся в официальных документах о здании, строении, сооружении, выданных уполномоченным органом власти (местного самоуправления) или уполномоченной организацией (паспорт объекта, проектная документация, заключение о соответствии и т.д.).

В случае если в здании, строении, сооружении эксплуатируется более одного лифта, то соответствующая строка, содержащая учетный номер лифта и год его ввода в эксплуатацию, копируется требуемое количество раз.

Класс энергоэффективности здания, строения, сооружения указывается в случае его наличия.

3.5 В поле 5 указываются сведения о подключении здания, строения, сооружения к сетям инженерно-технического обеспечения энергетическими ресурсами и водой.

Указание в полях 5.1, 5.2, 5.3 в строке «центральное» и одновременно в строке «автономное» значений «нет» будет означать, что данный вид ресурса в данном здании, строении, сооружении не потребляется.

Указание в поле 5.4 в строке «холодная» либо в строке «горячая» значения «нет» будет означать, что холодная либо горячая вода в данном здании, строении, сооружении не потребляется.

3.6 Заполнение поля 6 производится аналогично разъяснениям, изложенным в пункте 2.8 настоящей инструкции.

3.7 В поле 7 указываются сведения об оснащенности здания, строения, сооружения системами принудительной вентиляции и кондиционирования воздуха. При наличии таких систем субъект декларирования обозначает возможность повышенного потребления энергетических ресурсов по сравнению с аналогичным зданием, строением, сооружением, не оборудованным такими системами.

Под принудительной вентиляцией следует понимать приточную, вытяжную, приточно-вытяжную вентиляцию, движения потока воздуха в которой осуществляется с помощью специально установленных потребляющих энергетические ресурсы механизмов (вентиляторов, нагнетателей, воздуходувок и т.д.).

3.8 Сведения, указываемые в поле 8, характеризуют здание, строение, сооружение с точки зрения оснащенности коммерческими приборами учета потребляемых энергетических ресурсов и воды, по которым осуществляются расчеты с ресурсоснабжающими организациями. При этом частичное оснащение может означать оснащенность коммерческими приборами учета не всего количества вводов потребляемых ресурсов в здании, строении, сооружении. При наличии приборов коммерческого учета иных ресурсов в соответствующем поле указывается наименование ресурса. В случае если иных ресурсов несколько, то соответствующие строки дублируются необходимое количество раз. Вариант «неприменимо» необходимо выбирать в случае, если указанный энергетический ресурс не потребляется в соответствующем здании, строении, сооружении.

3.9 Сведения, указываемые в поле 9, характеризуют энергоэффективность описываемого здания, строения, в соответствии с уровнем реализации в нем типовых, наиболее эффективных мероприятий по энергосбережению, информация о которых содержится в приказе Минстроя России от 15 февраля 2017 г. N 98/пр «Об утверждении примерных форм перечня мероприятий, проведение которых в большей степени способствует энергосбережению и повышению эффективности использования энергетических ресурсов в многоквартирном доме», а также в приказе Минэкономразвития России от 17 февраля 2010 г. N 61 «Об утверждении примерного перечня мероприятий в области энергосбережения и повышения энергетической эффективности, который может быть использован в целях разработки региональных, муниципальных программ в области энергосбережения и повышения энергетической эффективности».

Вариант «неприменимо» необходимо выбирать в случае, если применение указанной энергоэффективной технологии невозможно в здании, строении, сооружении по причине отсутствия потребления соответствующего энергетического ресурса либо в связи с технологическими особенностями, приводящими к нецелесообразности применения такой технологии.

При заполнении поля 9.8 для определения соответствия теплозащиты здания, строения, сооружения требованиям нормативов для целей настоящей декларации требуется использовать следующий алгоритм.

Для определения соответствия теплозащиты здания, строения, сооружения требованиям нормативов необходимо сравнить расчетное фактическое значение удельного расхода тепловой энергии на отопление и вентиляцию за отчетный период с удельной характеристикой расхода тепловой энергии на отопление и вентиляцию, приведенной в Приложениях 1 и 2 к Приказу Минстроя России от 17 ноября 2017 г. N 1550/пр «Об утверждении требований энергетической эффективности зданий, строений, сооружений» в зависимости от типа здания, строения, сооружения.

Удельная характеристика расхода тепловой энергии на отопление и вентиляцию малоэтажных жилых одноквартирных зданий, Приложение 1:

| Площадь здания, | Этажность зданий | |||

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |

| 50 | 0,579 | — | — | — |

| 100 | 0,517 | 0,558 | — | — |

| 150 | 0,455 | 0,496 | 0,538 | — |

| 250 | 0,414 | 0,434 | 0,455 | 0,476 |

| 400 | 0,372 | 0,372 | 0,393 | 0,414 |

| 600 | 0,359 | 0,359 | 0,359 | 0,372 |

| 1000 и более | 0,336 | 0,336 | 0,336 | 0,336 |

Не распространяется на объекты индивидуального жилищного строительства (отдельно стоящие и предназначенные для проживания одной семьи жилые дома с количеством этажей не более чем три), дачные дома, садовые дома.

При промежуточных значениях отапливаемой площади здания в интервале 50-1000 значения удельной характеристики расхода тепловой энергии на отопление и вентиляцию определяются по линейной интерполяции.

Удельная характеристика расхода тепловой энергии на отопление и вентиляцию Приложение 2

| Типы зданий | Этажность зданий | |||||||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4, 5 | 6, 7 | 8, 9 | 10, 11 | 12 и выше | |

| 1 Многоквартирные дома (на этапах проектирования, строительства, сдачи в эксплуатацию), здания гостиниц, общежитий | 0,455 | 0,414 | 0,372 | 0,359 | 0,336 | 0,319 | 0,301 | 0,290 |

| 2 Общественные здания, кроме перечисленных в строках 3-6 | 0,487 | 0,440 | 0,417 | 0,371 | 0,359 | 0,342 | 0,324 | 0,311 |

| 3 Здания медицинских организаций, домов-интернатов | 0,394 | 0,382 | 0,371 | 0,359 | 0,348 | 0,336 | 0,324 | 0,311 |

| 4 Здания образовательных организаций | 0,521 | 0,521 | 0,521 | — | — | — | — | — |

| 5 Здания сервисного обслуживания культурно-досуговой деятельности, складов | 0,266 | 0,255 | 0,243 | 0,232 | 0,232 | — | ||

| 6 Здания административного назначения | 0,417 | 0,394 | 0,382 | 0,313 | 0,278 | 0,255 | 0,232 | 0,232 |

Фактическое значение удельного расхода тепловой энергии на отопление и вентиляцию за отчетный период рассчитывается по следующей формуле:

— фактическое значение потребленной тепловой энергии за отчетный период (Вт);

Для жилых помещений принимается в соответствии с пунктом 15 приложения 1 к Правилам предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденным постановлением Правительства РФ от 6 мая 2011 г. N 354.

Для нежилых помещений принимается исходя из следующих возможных вариантов:

— если у организации имеется система наблюдений за температурой внутреннего воздуха в помещении в отопительный период, то значение tв принимается по данным такой системы;

— по нижеприведенной таблице (информация в таблице может использоваться только для целей настоящей декларации):

| Вид активности пользователей помещения | Примеры нежилых помещений | , °С |

|---|---|---|

| Пользователь находится преимущественно в состоянии покоя и отдыха | Лечебно-оздоровительные учреждения (больницы, санатории, гостиницы, дома отдыха, профилактории, отели, диспансеры, родильные дома, дома престарелых, интернаты, и т.п.); Детские учреждения (детский сад, ясли и т.п.) | 20-21 |

| Пользователь занят умственным трудом, преимущественно сидя (незначительное физическое напряжение) | Административные учреждения (офисы) Учебные учреждения (детские дошкольные учреждения, развивающие центры, школы всех типов, профессионально-технические училища, средние и высшие учебные заведения и т.п.) | 19-21 |

| Пользователь находится преимущественно в положении сидя без уличной одежды в местах массового пребывания людей | Культурно-просветительные учреждения (театры, дома культуры, библиотеки, кинотеатры, цирки, музеи, центры досуга и т.п.) Учреждения общественного питания (столовые, рестораны, кафе и т.д.) | 20-21 |

| Пользователь находится в положении стоя преимущественно без уличной одежды в местах массового пребывания людей | Учреждения торговли (торгово-развлекательные центры, магазины, крытые рынки и т.п.) Государственные учреждения, оказывающие государственные услуги, общественные и социальные учреждения и т.п. | 18-20 |

| Пользователь занят подвижными видами спорта | Спортивные учреждения (спортивные и гимнастические залы, крытые стадионы, бассейны для плавания, оздоровительные комплексы и т.п.) | 17-19 |

| Пользователь находится временно в положении стоя преимущественно в уличной одежде в местах массового пребывания людей | Учреждения транспорта и связи (аэро- и автовокзалы, железнодорожные, речные и морские вокзалы, отделения почты, и т.п.) | 16-20 |

| Помещения без постоянного и массового пребывания пользователей | Производственные здания, строения, сооружения складские помещения, хранилища, гаражи и т.п. | 12-16 |

Примечание: значения температур в таблице допускается использовать в случае соответствия фактической температуры внутреннего воздуха в помещении преимущественно в течение отопительного периода указанному интервалу температур.

— в соответствии с ГОСТ 30494 «Межгосударственный стандарт. Здания жилые и общественные. Параметры микроклимата в помещениях».

— средняя температура наружного воздуха в отопительный период (°C);

— продолжительность отопительного периода, (сут.)

Для целей настоящей декларации величины t от и z от. пер определяются по таблице 3.1 СП 131.13330.2012 Строительная климатология. Актуализированная редакция СНиП 23-01-99* (ссылка на документ: http://docs.cntd.ru/document/1200095546) для среднесуточной температуры воздуха °C и наиболее близко расположенного к декларируемому объекту населенного пункта.

К солнечным коллекторам, указываемым в поле 9.9, относятся устройства для сбора тепловой энергии солнца для нагрева теплоносителя (преобразование солнечной энергии в тепловую для нужд отопления и горячего водоснабжения).

К тепловым насосам, указываемым в поле 9.10, относятся устройства, позволяющие переносить тепло от менее нагретого тела к более нагретому, увеличивая температуру последнего.

К возобновляемым источникам энергии, указанным в поле 9.11, относятся ветроэнергетические установки, солнечные панели для производства электроэнергии, установки по производству энергии из биогаза, гидроэлектростанции мощностью до 25 МВт и пр.

К вторичным энергетическим ресурсам, указанным в поле 9.12, относятся энергетические ресурсы, полученные в виде отходов производства и потребления или побочных продуктов в результате осуществления технологического процесса или использования оборудования, функциональное назначение которого не связано с производством соответствующего вида энергетического ресурса.

3.10 В поле 10 декларации указываются сведения о проведенных энергетических обследованиях зданий, строений, сооружений с указанием реквизитов разработанных энергетических паспортов.

3.11 В поле 11 декларации указывается общая численность пользователей здания, строения, сооружения с учетом работников и посетителей. Проектная численность может быть установлена исходя из сведений, указанных в проектной документации, а фактической численностью может являться среднестатистическая численность пользователей в течение года.

3.12 Заполнение полей 12 и 14 осуществляется в соответствии с разъяснениями, аналогичными пунктам 2.9, 2.10 настоящей инструкции.

3.13 Тарифы на энергетические ресурсы и воду для данного здания, строения, сооружения в полях 13 указываются по состоянию на конец отчетного года. В случае если организация приобретает электрическую энергию не по одноставочному тарифу, то поля необходимо скорректировать в соответствии с фактически установленной тарификацией.

3.14 Расчет удельных показателей потребления ресурсов в поле 15 должен основываться на данных, указанных в декларации и рассчитываться формулой в ячейке (как показано в прилагаемом примере заполнения) либо вручную. В случае, если расчет каких-либо удельных показателей невозможен по причине отсутствия данных, не указанных в декларации, то напротив такого показателя проставляется символ «-«.

Если какие-то показатели, указанные в поле 15 не являются актуальными для данного здания, строения, сооружения, то их заполнение не требуется, а в столбце «значение» проставляется символ «-«.

Субъекту декларирования необходимо иметь в виду, что для каждого здания, строения, сооружения должны быть рассчитаны как минимум по одному показателю, характеризующему удельное потребление электроэнергии, удельное потребление тепловой энергии (в непосредственном виде либо через затраченный на эти цели какой-либо энергетический ресурс), удельное потребление воды. Удельные показатели по иным видам топлива соответственно добавляются новыми строками отдельно для каждого показателя.

II. Для организаций, имеющих в своем составе филиалы (представительства)

4. Особенности заполнения деклараций организациями, имеющими в своем составе филиалы (представительства)

4.1. Для организаций, имеющих в своем составе филиалы (представительства), декларация будет иметь следующую структуру: титульный лист; общий раздел, включающий сведения об организации (с учетом головной организации и всех филиалов (представительств)); раздел по зданиям головной организации; общий раздел по каждому филиалу (представительству), включающий сведения только в отношении данного филиала (представительства); раздел по каждому зданию каждого филиала (представительства).

5. Заполнение общего раздела по организации в целом

5.2. В поле 12 декларации указываются сведения об ответственном лице за проведение мероприятий по энергосбережению и повышению энергетической эффективности головной организации.

5.3. В поле 13 декларации указываются реквизиты отчета организации о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за ним государственного (муниципального) имущества, поданном Главному распорядителю бюджетных средств. При наличии нескольких подтверждающих документов строка с реквизитами документа должна быть скопирована требуемое количество раз.

5.4. В поле 14 декларации указываются все филиалы (представительства) организации. Порядковый номер филиала (представительства) указывается в виде римской цифры. Если у организации больше одного филиала, то строка документа должна быть скопирована и вставлена требуемое количество раз.

5.5. Поле 15 декларации для организаций, имеющих в своем составе филиалы (представительства), не заполняется.

5.6. При заполнении поля 16 декларации должны быть указаны сведения о всех зданиях, строениях, сооружениях организации: головной организации, филиалов, представительств.

Вначале указываются здания, строения, сооружения головной организации, затем здания, строения, сооружения по каждому филиалу (представительству), например:

| Порядковый номер филиала (представительства) | Порядковый номер здания | Наименование здания, строения, сооружения |

|---|---|---|

| Здания, строения, сооружения организации | ||

| не заполняется | 1 | Здание А |

| в том числе здания, строения, сооружения филиалов (представительств) организации | ||

| I | 1 | Здание АА |

| I | 2 | Здание ББ |

| II | 1 | Здание ГГ |

| III | 1 | Здание ВВВ |

| III | 2 | Здание ДДД |

6. Заполнение общего раздела по филиалу (представительству)

6.1. В поле 1 декларации указывается наименование и реквизиты филиала. Наименование филиала и его цифровой код должны соответствовать сведениям, указанным в поле 14 общего раздела декларации в целом по организации.

6.3. В поле 9 декларации указываются сведения о зданиях, строениях, сооружениях соответствующего филиала (представительства). Указанные в настоящем поле декларации здания должны соответствовать сведениям, указанным в поле 16 общего раздела декларации в целом по организации. Если существующих в таблице строк недостаточно, то строка документа должна быть скопирована и вставлена требуемое количество раз.

7. Заполнение раздела по зданиям головной организации

7.1 В отношении каждого здания, строения, сооружения, указанного в поле 16 общего раздела по организации в целом, в которых располагается головная организация, заполняется отдельный раздел декларации по зданиям головной организации. Наименование здания, строения, сооружения в поле 1 должно совпадать с соответствующей информацией, указанной в поле 16 общего раздела по организации в целом.

7.2 Заполнение раздела по зданиям в отношении зданий, строений, сооружений, в которых располагается головная организация, осуществляется аналогично разделу по зданиям организации, не имеющем в своем составе филиалов (представительств) (см. раздел 3 настоящей инструкции).

8. Заполнение раздела по зданиям филиала (представительства)

8.1 В отношении каждого здания, строения, сооружения, указанного в поле 16 общего раздела по организации в целом, в которых располагается филиал (представительство), заполняется отдельный лист декларации по зданиям филиала (представительства). Наименование филиала в поле 1, его порядковый номер в поле 2, наименование здания, строения, сооружения в поле 3 должны совпадать с соответствующей информацией, указанной в полях 14 и 16 общего раздела по организации в целом, а также в полях 1 и 9 общего раздела по филиалу.

Обзор документа

Органы и учреждения должны представлять декларацию о потреблении энергетических ресурсов. Разработана инструкция по ее заполнению.

Декларация состоит из двух разделов. В первом разделе приводятся общие сведения об объеме используемых энергоресурсов и воды. Второй раздел заполняется только для зданий, строений и сооружений, в отношении которых у организации есть право внесения неотделимых улучшений в целях энергосбережения и повышения энергоэффективности (возможность воздействовать на уровень потребления энергоресурсов).

Отдельно отражаются сведения о транспортном обслуживании организации. Указывается собственный и сторонний транспорт (аренда, лизинг и т. д.).

Приведены особенности заполнения декларации в зависимости от наличия у организации филиалов (представительств).