3. ЛЕКЦИИ ПО ТЕМЕ «ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ»

1. Понятие оборотных средств

Оборотные средства–этосовокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.

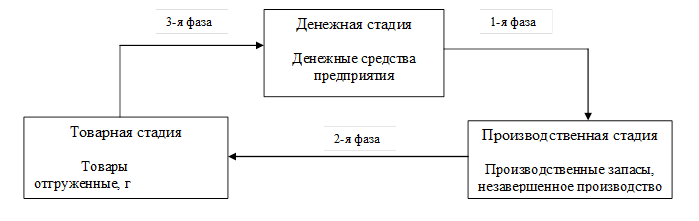

Рис 3.1 Схема кругооборота ОБС

Рис 3.1 Схема кругооборота ОБС

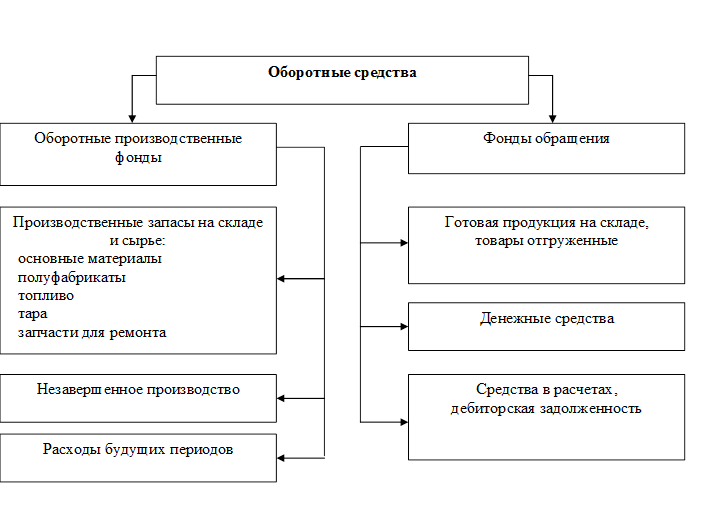

Рис. 3.2. Состав и размещение оборотных средств

По сферам оборота оборотные средства (ОБС)подразделяют на оборотные фонды и фонды обращения (рис. 3.2).

В состав оборотных фондов включают:

а) производственные запасы – это предметы труда, которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере, обеспечивающем непрерывность производственного процесса, в виде складских запасов. К ним относятся сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь;

б) незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия;

в) полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия;

г) расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство.

Фонды обращения – это средства предприятия, которые функционируют в сфере обращения. Они не меняют своей натурально-вещественной формы (в отличие от оборотных фондов). Это средства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

По охвату нормированием разделяют:

По степени ликвидности выделяют:

а) наиболее ликвидные ОБС (денежные средства и краткосрочные финансовые вложения);

б) быстрореализуемые ОБС (товары отгруженные и дебиторская задолженность);

в) медленно реализуемые (запасы).

По источникам формирования оборотных средств выделяются два вида:

1.Собственные ОБС:

— оборотный капитал (средства владельцев предприятия);

— прибыль — основной источник;

— устойчивые пассивы (средства, приравненные к собственным):

-задолженность по заработной плате;

-задолженность за тару;

2. Привлеченные средства:

— заемные (краткосрочные кредиты банка);

— прочие (остатки фондов, резервов, неиспользуемых по прямому назначению).

Сущность и структура ОбС

![]()

![]()

Тема 2. Оборотные средства

(далее ОбС)

1. Сущность и структура ОбС

2. Кругооборот оборотных фондов туристского предприятия

3. Определение потребности в ОбС

4. Оценка эффективности использования ОбС

ОбС – финансовые ресурсы, вложенные в объекты, которые в процессе хозяйственной деятельности полностью переносят свою стоимость на готовую продукцию (работы, услуги) в течение одного воспроизводственного цикла или относительно короткого календарного периода

ОбС – наиболее подвижная часть активов предприятия

Кругооборот ОбС включает следующие стадии:

Состав ОбС:

1. производственные фонды:

А) производственные запасы сырья, материалов, полуфабрикатов, комплектующих изделий, тары, горюче-смазочных материалов, малоценных и быстроизнашивающихся предметов

Б) незавершенное производство – это предметы труда, вступившие в процесс производства, но не прошедшие все стадии обработки на данном предприятии

В) расходы будущих периодов – затраты, производимые в текущем периоде, но списываемые на себестоимость товара в будущем

2. Средства обращения – средства, функционирующие в сфере обращения:

А) готовая продукция на складе

Б) дебиторская задолженность: денежная, товарная, в расчетах

В) денежные средства на расчетных счетах и в кассе – самое ликвидное ОбС

Г) краткосрочные финансовые вложения

Структура ОбС предприятия определяется соотношением их количества по классификационным группам; она зависит от:

1. вида хозяйственной деятельности

2. организационно-технического уровня предприятия

3. длительности производственного цикла

4. особенностей организации снабжения и сбыта

5. факторов внешней среды

Управление ОбС определяется особенностями формирования операционного цикла (периода полного оборота ОбС), который включает следующие этапы:

1. денежные средства

Функции оборотных средств:

1. Создание товарно-материальных запасов для обеспечения непрерывности производственного процесса и реализации продукции.

2. Платежно-расчетное обслуживание кругооборота товарно-материальных ценностей.

Продолжительность операционного цикла включает:

1) период оборота материальных затрат;

2) период оборота готовой продукции;

3) период оборота денежных средств и краткосрочных финансовых вложений;

4) период оборота дебетовой задолженности.

Таким образом, политика управления оборотными средствами заключается в формировании их объема и состава, а также в создании условий для оптимизации процесса их обращения.

Сущность, состав и структура ОБС

Для бесперебойного обеспечения процессов производства и реализации продукции необходим не только основной капитал, но и оборотный.

Оборотные средства – совокупность денежных средств, авансируемых, вложенных в оборотные производственные фонды и фонды обращения. Чем в большей степени организация обеспечила оборотные средства, тем более она платёжеспособна и финансовоустойчива.

Признаки:

— Срок кругооборота менее одного года;

— Более ликвидны, чем основные средства;

— Полностью переносят свою стоимость на производимый продукт, участвуя в производственном процессе.

По сферам оборота оборотные средства делятся на:

— Оборотные производственные фонды;

Оборотные производственные фонды– это часть средств производства, которая участвует в производственном процессе и переносят свою стоимость на произведенную продукцию в течении оного производственного цикла. Могут выражаться в стоимостном и натуральном выражении.

Обор.фонды = произ-е запасы + НЗП

Фонды обращения – средства предприятия, которые связаны с обслуживанием процесса обращения товаров (обслуживают процесс реализации продукции).

В практике учета и планирования оборотные средства подразделяются по принципу организации их планирования на нормируемые и ненормируемые; по источникам формирования — на собственные, заемные и привлеченные [3].

| Собственные ОБС | |

| Фонды | Амортизац. Ф., Уставный Ф., Ф. эконом. стимулир-я |

| Финансирование | Кап. вложения, Целевое финансирование |

| Резерв | Расходы будущ. периодов, Гарантийные резервы |

| Прибыль | |

| Заемные ОБС | |

| Кредиты | Краткосроч. и долгосрочные кредиты банков |

| Обязательства по распред-ю | Оплата труда, платежи в бюджет |

| КЗ | Задолженность поставщикам и др. кредиторам |

Нормируемые оборотные средства:

1.Оборотные производственные фонды включают в себя:

— Производственные запасы (сырьё, материалы);

— Расходы будущих периодов;

— Малоценный и быстроизнашивающийся инвентарь;

Для обеспечения непрерывности процесса производства оборотным производственным фондам необходимы дополнительные фонды для обслуживания сферы обращения, которые называются фондами обращения.

Фонды обращения включают в себя:

— Прочие товарно-материальные ценности.

Ненормируемые оборотные средства включают в себя:

— Краткосрочные финансовые вложения;

— Прочие оборотные средства.

Структура ОбСпредприятия определяется соотношением их количества по классификационным группам; она зависит от:

1. вида хозяйственной деятельности

2. организационно-технического уровня предприятия

3. длительности производственного цикла

4. особенностей организации снабжения и сбыта

5. факторов внешней среды

Кругооборот ОБС— его основная характ-ка – продолжит-ть

В своем кругообороте ОБС последовательно принимают следующие формы:

1.Денежная (оборот. ср-ва из сферы обращения переходят в сферу пр-ва).

2. Производственная (произв. запасы переходят в незаверш. производство, образуя гот. продукцию)

3.Товарная (оборот. ср-ва из сферы пр-ва переходят в сферу обращения)

2. Нормирование ОБС.

Нормирование оборотных средств – это определение экономически обоснованной (минимальной) потребности производства в оборотных средствах, обеспечивающих (с минимальными запасами материальных ресурсов, незавершенного производства, готовой продукции и других оборотных средств) непрерывность и ритмичность процесса производства, а также эффективное использование производственного потенциала предприятия.

Норма оборотных средств (Н) характеризует минимальные запасы товарно-материальных ценностей, рассчитанных в днях запаса или в других единицах.

Норматив оборотных средств – это денежное выражение минимальной величины необходимых предприятию оборотных средств.

Общий норматив оборотных средств(Нобщ.) состоит из суммы частных нормативов:

Нобщ. = Нпз + Ннп + Нгп + Нрбп,

Далее определяется норматив по каждому виду оборотных средств.

Норматив производственных запасов (Нпз) определяется по формуле:

Нпз = ПМср. * (Нтз + Нпз + Нстр.з + Нтр.з + Нтехн.з)- норма различных видов запаса в днях, где

ПМср. – среднесуточное потребление материалов (определяется путем деления оборотных средств на 90 дней, а при равномерном характере производства – на 360 дней);

Нпз – норма подготовительного запаса, дней;

Высвобождение оборотных средств из оборота. Формула по балансу. Абсолютное и относительное

Оборотные средства (англ. current assets) нередко трактуются как текущие средства, оборотный капитал. На практике чаще других применяются следующие определения данного термина:

Оборачиваемость оборотных средств (сокращенно далее – ООбС) – продолжительность одного целого кругооборота средств. На практике экономисты говорят, что этот экономический показатель:

Оборачиваемость оборотных средств у каждого предприятия своя. Она зависит от многих факторов, но, прежде всего, от:

Для ООбС нет единого нормативного значения. Ее анализируют в динамике вместе с другими показателями оборачиваемости и сравнивают со значениями иных предприятий по отрасли.

Ускорение оборачиваемости оборотных средств

Существенное значение среди экономических показателей имеет именно скорость оборачиваемости оборотных средств. Она свидетельствует о степени эффективности использования ОбС. Когда оборачиваемость ускоряется, оборотные средства из оборота (материальные источники с их ресурсами) высвобождаются. И, наоборот, при замедлении оборачиваемости в оборот вовлекаются дополнительные средства.

Важно! Положительный экономический эффект ускорения проявляется в том, что с одной суммой ОбС производится больше продукции либо один объем продукции производится с меньшей суммой ОбС.

На ускорение влияет:

Во многом благодаря данным мероприятиям уменьшается производственный цикл, повышается качество производимой продукции, растут объемы производства и реализации.

Показатели, характеризующие оборачиваемость оборотных средств

Важно! Рассчитать и проанализировать все финансовые коэффициенты можно при помощи программы ФинЭкАнализ.

Для калькуляции берут данные их бухгалтерского баланса либо финотчета. Новая форма обоих документов утверждена Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019). Обычно расчет оборачиваемости производится за год. Оборачиваемость ОбС характеризуют три основных показателя:

Сначала рассчитывается плановая оборачиваемость (по нормируемым ОбС). Затем – фактическая (по всем ОбС). Далее они сравниваются и по итогам сравнения определяется ускорение либо замедление оборачиваемости. Сопоставительная динамика показателей за несколько периодов дает точное представление о рациональном либо иррациональном использовании ОбС. А это в свою очередь позволяет судить о финансовой устойчивости, платежеспособности предприятия.

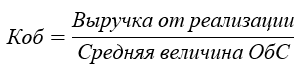

Коэффициент оборачиваемости

Коб отображает число оборотов, которые ОбС совершают за год, полугодие, квартал (т. е. за конкретный плановый период). Калькуляция Коб производится по общеприменяемой формуле:

Коб характеризует скорость оборота. При уменьшении его значения говорят о замедлении оборота ОбС. При увеличении – об эффективном их использовании. Чем выше значение коэффициента, тем значительнее отдача каждого вложенного рубля.

Оборачиваемость ОбС можно рассчитать в днях. Таким образом высчитывают длительность 1 оборота (ДО) в днях. Формула для калькуляции:

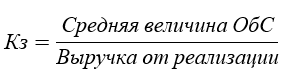

Коэффициент загрузки оборотных средств

Кз – показатель, обратный Коб. Коэффициент загрузки (закрепления, обеспеченности) отображает величину оборотных средств, которая приходится на 1 руб. реализованной продукции. Характеризует их фондоемкость. Общая формула для калькуляции Кз:

Чем меньше Кз, тем быстрее оборачиваются ОбС. А это свидетельствует о продуктивности их применения в рассматриваемом периоде.

Что такое высвобождение оборотных средств из оборота

Высвобождение ОбС наблюдается при ускорении оборачиваемости, что указывает на их рациональное использование. Это во многом способствует мобилизации и экономии производственных ресурсов. Так, ускорение приводит к высвобождению средств, которые в дальнейшем можно задействовать для выпуска дополнительной продукции. Данную возможность можно использовать для целей расширения производства.

Результат высвобождения наблюдается при уменьшении значения Кз и увеличении Коб. Высвобождение ОбС может быть абсолютным и относительным. Оба показателя рассчитывают при анализе использования ОбС.

Важно! Таким образом, абсолютное и относительное высвобождение позволяет дополнительно сэкономить на средствах и расширить диапозон деятельности предприятия, не привлекая при этом другие финансовые ресурсы.

Абсолютное высвобождение оборотных средств

Когда фактические остатки ОбС менее норматива либо остатков предыдущего периода возникает их абсолютное высвобождение. Объем реализации за соответствующий период при этом сохраняется либо превышен. Т. е. при высвобождении используемая сумма ОбС меньше, чем была запланирована либо чем была в предыдущем периоде.

Простыми словами: при одном объеме выпускаемой продукции ускоряется оборачиваемость, а сумма ОбС при этом уменьшается. Тогда происходит абсолютное высвобождение ОбС.

На практике можно встретить и такую трактовку: за счет абсолютного высвобождения ускоряется оборачиваемость, а выпуск продукции остается тем же, без изменений. К сведению, во время кризиса, инфляции полностью исключается абсолютное высвобождение.

Относительное высвобождение оборотных средств

В рассматриваемом случае ускоряется оборачиваемость ОбС и одновременно растет объем выпускаемой продукции. Но при этом темп прироста ОбС более медленный, чем темп прироста производства.

Простыми словами: прирост объема выпускаемой продукции и сохранение объема ОбС на одном уровне вызывает их относительное высвобождение.

Подытоживая, еще раз подчеркнем: при данном высвобождении меняется и выпуск продукции, и ОбС, но прирост оборотных средств существенно меньше выпуска.

Как рассчитать объемы высвобождения оборотных средств из оборота (формулы)

Для того, чтобы определить значение абсолютного либо относительного высвобождения, нужно применить общеупотребляемые формулы расчета. Калькуляция абсолютного высвобождения производится следующим путем:

Сокращения: Ва – абсолютное высвобождение, ОбС1 и ОбС2 – средний остаток оборотных средств соответствующих периодов (последующего, предшествующего).

Если по итогам расчета получено отрицательное значение (Ва со знаком минус), тогда имеет место высвобождение ОбС. Если значение положительное, т. е. Ва со знаком плюс, то это говорит о замедлении оборачиваемости, наличии в обороте дополнительных средств на соответствующую сумму.

Показатель относительного высвобождения можно вычислить по формуле:

Сокращения: Во – относительное высвобождение, ООА1 и ООА2 – объем оборотных активов в соответствующих периодах (последующем, предшествующем), ТВП – темпы прироста выпущенной продукции. На высвобождение ОбС указывает значение с минусом, полученное при расчете.

Сумма (объем) высвобожденных оборотных средств – что означает

Речь идет о той сумме ОбС, которая высвободилась в результате ускорения их оборачиваемости. Сумму высвобождения (сокращенно – СВ) можно рассчитать разными методами, как, собственно, и абсолютное (относительное) высвобождение. Для сравнения рассмотрим два типичных варианта расчета суммы высвобождения.

Сокращения: ДОт – длительность 1 оборота в текущем периоде (дни), ДОп –длительность 1 оборот в прошлом периоде (дни), Вт – выручка текущего периода, ЧП – число дней периода (360 либо 365).

Сокращения: КЗт – коэффициент загрузки текущего периода, а КЗп – соответственно, прошлого периода. Результат калькуляции по первой и второй формуле может быть со знаком плюс либо со знаком минус. Итог оценивается, по сути, по аналогии со значениями абсолютного и относительного высвобождения.

Наглядный пример. Рассчитаем сумму высвобожденных оборотных средств при помощи второго варианта (по формуле 7) на основе следующих условных данных:

Обратите внимание: текущим периодом является второй квартал, а прошлым – первый. Порядок действий будет следующим. Сначала скалькулируем значение коэффициентов загрузки: Кзп (за 1 кв.) и Кзт (за 2 кв.), а затем – значение СВ=(Кзт-Кзп)*В2:

Отсюда следует: налицо высвобождение оборотных средств при ускорении их оборачиваемости в размере 59 тыс. руб. Рассчитать СВ можно при помощи формулы 6 (вариант1). Результат должен быть тем же.

Пример расчета объема высвобождения оборотных средств

Предположим, за два периода активной деятельности ООО «Промтехторг» показало следующие результаты:

Продолжительность периода включает 360 дней. Нужно рассчитать значение абсолютного и относительного высвобождения. Калькуляция и ее результаты показаны далее в таблице.

| № п/п | Показатель и формула его калькуляции | Собственно калькуляция значения показателя и ее результат |

| 1 | Коб1 (прошлого периода) = В1/ООбС1 Коб2 (текущего периода)=В2/ООбС2 | Коб1=5000 млн. /500 млн. = 10 оборотов Коб2= 6000/400=15 оборотов |

| 2 | ДО1 (длительность оборота в прошлом периоде) = 360/Коб1 ДО2 (длительность оборота в текущем периоде) = 360/Коб2 | ДО1=360/10=36 дн. ДО2=360/15=24 дн. |

| 3 | Кз1 (коэффициент загрузки прошлого периода)=ООбС1/В1 Кз2 (коэффициент загрузки текущего периода)=ООбС2/В2 | Кз1=500/5000=0,1 Кз2=400/6000=0,06666 |

| 4 | СВ (сумма высвобождения)=(ДО2–До1)*В2/360 | СВ=(24–36)*6000/360=(–200) млн. руб. |

| 5 | Ва (абсолютное высвобождение)=ООбС2–ООБС1 | Ва=400–500=(–100) млн. руб. |

| 6 | Во (относительное высвобождение)=СВ–Ва | Во= (–200) – (–100)=(–100) млн. руб. |

По итогам калькуляции получены значения абсолютного и относительного высвобождения со знаком минус. Это указывает на наличие высвобождения, ускорение оборачиваемости ОбС. Соответственно, ООО «Промтехторг» на этом этапе своей деятельности использует их рационально и экономно, не привлекает дополнительно сторонние ресурсы, а высвобожденные средства может использовать для удовлетворения своих потребностей, например, для расширения производства.

Обс что это в экономике

Омский банковский союз

г. Омск, организация, фин.

основная бустерная система

Словарь: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с.

отдельный батальон связи

Словарь: Словарь сокращений и аббревиатур армии и спецслужб. Сост. А. А. Щелоков. — М.: ООО «Издательство АСТ», ЗАО «Издательский дом Гелеос», 2003. — 318 с.

система передачи слухов

остаточная балансовая стоимость

образовательная баннерная сеть

облучатель бактерицидный стационарный

острый бактериальный синусит

Одесская богословская семинария

областная библиотека для слепых

Полезное

Смотреть что такое «ОБС» в других словарях:

ОБСЄ — абревіатура Організація з безпеки і співпраці в Європі незмінювана словникова одиниця … Орфографічний словник української мови

обс — 1. [55/53] Аббревиатура «Одна бабка сказала». Выражает сомнение в правдивости услышанного. – Друг! Я слышал, что завтра будут продавать Каен по цене Калины! – Да ну! это ОБС. Молодежный сленг 2. [2/1] Метод промотирования, рекламирования продукта … Cловарь современной лексики, жаргона и сленга

обсів — у, ч. 1) Дія за знач. обсівати і обсіватися. 2) Пропущене під час сівби місце на ниві … Український тлумачний словник

обсіч — присл., діал. Зразу, раптом … Український тлумачний словник

обсів — [оубс’і/ў] с і/ву, м. (на) с і/в і, мн. с і/вие, с і/в іў … Орфоепічний словник української мови

обсів — іменник чоловічого роду … Орфографічний словник української мови

Обсіч — іменник чоловічого роду населений пункт в Україні … Орфографічний словник української мови

ОБС — Орехово Борисово Северное (район в Москве) Орехово Борисово Северное основная бустерная система отдельный батальон связи … Словарь сокращений русского языка

обсёкши — обсёкши, деепр … Русское словесное ударение

обсёкший(ся) — обсёкший(ся) … Русское словесное ударение