Счет 60 бухгалтерского учета

Счет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете

В бухгалтерском учете счет 60 используется для регулирования взаимных отношений между двумя сторонами. Одна из сторон поставляет другой стороне товары, производит определенный вид работ или оказание услуг. В зависимости от характера деятельности ее называют «поставщиком» или «подрядчиком».

Вторая сторона, которая приобретает товары, услуги, работы — «получатель». Получатель все расчеты с поставщиками и подрядчиками должен осуществлять с применением счета 60. Все проводки по этому счету должны соответствовать одной их характеристик:

Вот частные примеры ситуаций, когда используют эти операции:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Информация, отображаемая бухгалтерскими проводками по счету 60, выявляет текущее положение по взаиморасчетам с контрагентами. Сумма остатка на этом счете показывает либо сумму, на которую должны поступить ТМЦ, оказать услуги по договору или выполнить намеченные работы, либо долг организации перед поставщиком.

При организации учета обычно его осуществляют с каждым поставщиком и подрядчиком по отдельности, с указанием всех выставленных ими счетов. В некоторых случаях может вестись раздельный учет по каждому договору на одного и того же контрагента.

Это активный или пассивный счет

Счет 60 характеризуется как активно-пассивный. Это значит, что он имеет сразу и дебетовое, и кредитовое сальдо. Соответственно, и остаток может быть дебетовым либо кредитовым.

Остаток на нем показывают характер и сумму образовавшегося долга:

С какими счетами корреспондирует счет 60

Сч. 60 корреспондирует с вполне конкретными счетами из действующего плана в определенных случаях.

Как отображается дебет и кредит

Обороты по кредиту фиксируют поступление товарно-материальных ценностей или предоставление контрагентами услуг на указанные в заключенных с ними договорах суммы. При этом необходимо учитывать, что указанная цена на приобретаемые товары или услуги от поставщиков и подрядчиков может включать в себя НДС. Налог на добавленную стоимость при акцепте счета-фактуры и оплате необходимо выделять отдельной строкой.

Если отгрузка осуществляется перед оплатой, проводку делают по субсчету 60.01. В том случае, когда отгрузке предшествовала предоплата, проводка содержит субсчет 60.02.

Обороты по дебету отображают денежные суммы, уплаченные организацией в соответствии с договорами своим контрагентам — тем, кто поставляет ТМЦ или оказывает определенный вид услуг. Если оплата производится за уже поступивший товар в организацию или оказанные подрядчиком услуги, то в этом случае используют субсчет 60.01.

В случае частичной или полной предварительной оплаты за ожидаемое поступление товара или выполнение оговоренных услуг используется субсчет 60.02.

Когда урегулирование взаимоотношений между поставщиком и получателем товара или услуг происходит с использованием векселей, применяется субсчет 60.03.

В соответствии с этим по сч. 60 существует два типа бухгалтерских проводок:

Счет 60 участвует в проводках в качестве кредита. Разные виды дебета в сочетании с ним отображают:

Счет 60 участвует в качестве дебета. В этом случае он при сочетании с разным видом кредита отображает:

ОСВ по счету 60, что показывает, расшифровка

Учитывая, что сч. 60 является одновременно и активным, и пассивным, все виды отчетности с ним содержат остатки как по дебету, так и по кредиту. Поэтому оборотно-сальдовая ведомость формируется в отдельности по каждому из контрагентов, чтобы получить наглядное представление о характере взаиморасчетов с ними. На основании ОСВ формируют акты сверок.

Поскольку оборотно-сальдовая ведомость классифицируется как учетный регистр, она не имеет строго определенной формы. Но при ее формировании необходимо придерживаться следующих правил:

Обычно ОСВ представляют в виде отчетной таблицы с начальными и конечными остатками, оборотами за определенный период по счету или субсчетам, а также с развернутым сальдо. При этом сальдо по субсчету 60.01 (расчет с поставщиком) отражается в колонке «кредит», а сальдо по субсчету 60.02 (предоплата) будет отражен в колонке «дебет».

Если проводки сделаны неправильно, то в ОСВ будет показан отрицательный баланс (остаток со знаком «минус»). В этом случае надо найти и исправить ошибку.

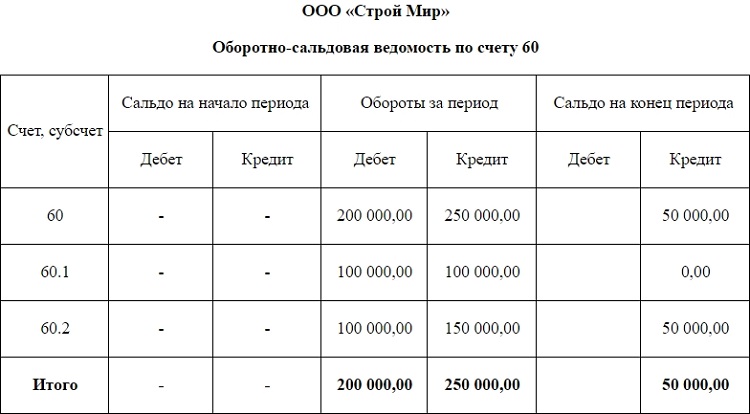

Вот образец простой оборотно-сальдовой ведомости:

Из ведомости видно, что сальдо на начало периода нулевое. У поставщика и получателя нет задолженностей друг перед другом. Обороты за период показывают, что получатель произвел предоплату на сумму 100000 руб., и расчет с поставщиком в размере 100000 р. по факту поставки товара на общую сумму 250000 руб. Сальдо на конец периода получилось кредитовое — это означает, что у организации возникла задолженность перед поставщиком на сумму остатка 50000 руб.

Cчет 60 «Расчеты с поставщиками и подрядчиками» в бухгалтерском учете: для чего предназначен, характеристика, проводки

Хозяйствующие субъекты вступают во взаимоотношения с другими партнерами, при этом каждая сторона выполняет для второй определенные действия или передает определенные материальные ценности. Если компания получает от другой фирмы товар, работы, услуги, то последняя для нее является поставщиком или подрядчиком. Для учета взаимоотношений с ней используется счет 60 в бухгалтерском учете.

Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

Бухгалтерские проводки по счету 60

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

Счёт 60 бухгалтерского учёта «Расчёты с поставщиками и подрядчиками»

Что показывает дебет счёта 60

Дебет счёта 60 показывает, сколько должны контрагенты нашей организации, то есть обороты по дебету показывают суммы, выплаченные в пользу поставщиков. Счёт 60 можно дополнять субсчетами, если это обусловлено нуждами учёта в организации. Например, необходим отдельный учёт по просроченным задолженностям, расчётам в валюте и так далее. План счетов с указанием всех субсчетов, которые использует организация, необходимо утвердить в учётной политике.

Рассмотрим субсчета, которые используются чаще других.

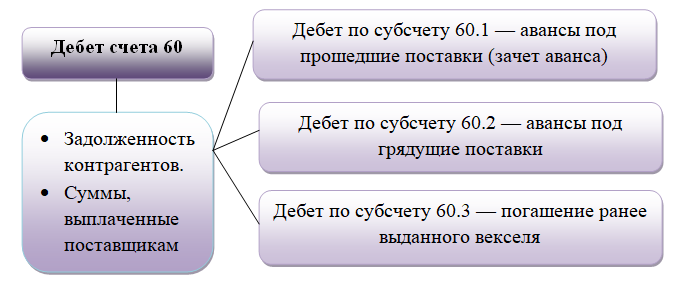

По дебету субсчёта 60.01 отражаются авансы, под которые прошла поставка от поставщиков, то есть происходит зачёт аванса.

В дебет субсчёта 60.02 попадают авансы, выданные поставщикам под грядущие поставки.

В дебет субсчёта 60.03 вносят запись при погашении выданного ранее векселя.

Что показывает кредит счёта 60

Рассматривая субсчета, отметим, что в кредит субсчёта 60.01 попадают поставки товара поставщиками, подтвержденные первичными документами: УПД, актами, накладными и прочими.

По кредиту субсчёта 60.02 отражаются зачтённые авансы.

По кредиту субсчёта 60.03 учитываются собственные векселя, переданные поставщикам в обеспечение оплаты товаров.

Счёт 60 активный или пассивный

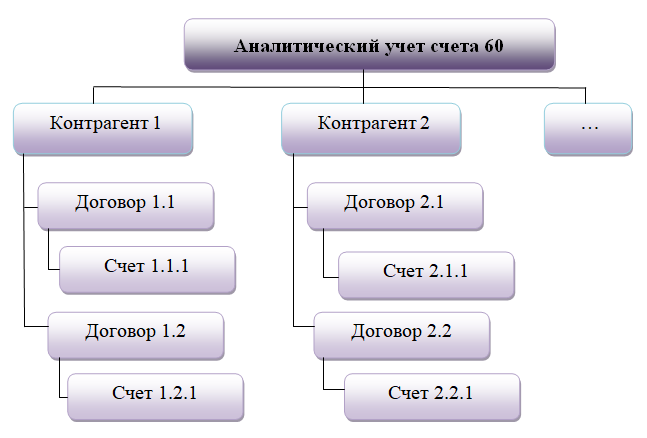

Счёт 60 входит в раздел VI «Расчёты» Плана счетов бухгалтерского учёта. Он является синтетическим счётом. Аналитический учёт по нему ведётся по каждому контрагенту и по каждому выставленному счёту или договору.

Проводки, применимые для счёта 60

Для счёта 60 проводки составляются в корреспонденции со счетами, полный список которых указан в приказе Минфина РФ от 31.10.2000 № 94н.

Если поставщик работает на ОСНО, то НДС включается в стоимость товаров (работ, услуг). Зачастую один и тот же контрагент может выступать как поставщик по одному договору и как покупатель по другому. В таких случаях при расчётах удобно использовать взаимозачёт.

Счет 60 бухгалтерского учета

По счету 60 показывают взаиморасчеты с организациями и предпринимателями, которые продают какие-либо ценности, оказывают услуги или выполняют работы. Предлагаем материал, который поможет бухгалтеру работать с этим счетом, в том числе оформить оборотно-сальдовую ведомость и карточку.

Что такое 60 счет в бухгалтерии

Согласно плану счетов (утв. приказом Минфина от 31.10.2000 № 94н), счет 60 называется «Расчеты с поставщиками и подрядчиками». На нем отражают все операции, связанные с приобретением и оплатой товарно-материальных ценностей, работ, услуг. Вот несколько частных случаев:

Счет 60 является активно-пассивным. Остаток на нем может быть как дебетовым, так и кредитовым. Увеличение и уменьшение средств может быть показано или по дебету, или по кредиту (подробнее см.: « План счетов бухгалтерского учета в 2021 году »).

Аналитический учет обычно организован в разрезе поставщиков, подрядчиков и счетов, выставленных контрагентами. Иногда, в зависимости от специфики компании, аналитику ведут в разрезе договоров, товаров и проч. Главное, чтобы был доступ к сведениям о просроченных долгах перед продавцами, а также о долгах, срок погашения которых еще не наступил.

Какие применяют субсчета

В большинстве случаев открывают следующие субсчета:

При необходимости открывают и другие субсчета, например, 60.03 «Расчеты по выданным векселям».

Что отражает дебет счета 60

Обороты по дебету — это суммы, которые организация выплатила своим партнерам — поставщикам. К таким суммам относится оплата состоявшихся поставок (ее проводят по субсчету 60.01) и авансы продавцам (их проводят по субсчету 60.02).

СПРАВКА. Дебетовое сальдо по счету 60 чаще всего говорит о том, что компания перевела аванс, а контрагент еще не сделал отгрузку (не выполнил работу, не оказал услугу). В результате за продавцом числится долг перед организацией.

Что отражает кредит счета 60

Обороты по кредиту — это стоимость полученных от контрагента поставок. Если отгрузка идет в зачет сделанного ранее аванса, ее проводят по субсчету 60.02. Если оплаты пока не было, поставку проводят по субсчету 60.01.

Когда продавец находится на общей системе налогообложения и платит НДС, по кредиту счета 60 отражается также входной налог на добавленную стоимость.

СПРАВКА. Кредитовое сальдо по счету 60 означает, что контрагент отгрузил продукцию (оказал услугу, выполнил работу), но компания с ним еще не рассчиталась. В итоге за организацией числится задолженность перед поставщиком.

Бухгалтерские проводки по счету 60

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Пример применения счета 60

ООО «Магазин» закупает оптом продукты у двух партнеров: ООО «Склад» (по предоплате) и ООО «База» (оплата после отгрузки). Оба поставщика применяют общую систему налогообложения.

Аналитика ведется по каждому продавцу и по каждому счету.

По состоянию на 31 октября 2021 года:

«Склад» должен «Магазину» 240 000 руб. (аванс, перечисленный в октябре, по счету № 20 от 16.10.21).

«Магазин» должен «Базе» 480 000 руб. (неоплаченная поставка, сделанная в октябре; счет, накл., сч.ф. № 65 от 23.10.21).

В ноябре 2021 года «Магазин» совершил следующие хозяйственные операции:

Бухгалтер «Магазина» сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60.02

— 200 000 руб. — получен товар от ООО «Склад» в счет аванса;

ДЕБЕТ 19 КРЕДИТ 60.02

— 40 000 руб. — отражен входной НДС.

ДЕБЕТ 60.02 КРЕДИТ 51

— 360 000 руб. — перечислена предоплата на счет ООО «Склад».

ДЕБЕТ 60.01 КРЕДИТ 51

— 480 000 руб. — оплачена поставка, полученная в октябре от ООО «База».

ДЕБЕТ 41 КРЕДИТ 60.01

— 100 000 руб. — получен товар от ООО «База»;

ДЕБЕТ 19 КРЕДИТ 60.02

— 20 000 руб. — отражен входной НДС.

Оборотно-сальдовая ведомость по счету 60

Бухгалтер «Магазина» составил ОСВ за ноябрь 2021 года (см. табл. 1).

ОСВ, составленная ООО «Магазин» за ноябрь 2021

Оборотно-сальдовая ведомость по счетам 60 и 62

Залогом успешного ведения бизнеса является превышение доходов над расходами. В бухучете все операции регистрируются в балансе. Однако некоторые предприниматели не уделяют должного значения отслеживанию своих задолженностей, а это необходимое условие для ежедневного выявления ошибок и неточностей. Самым простым способом проверки взаиморасчетов является анализ оборотно — сальдовых ведомостей по счетам расчетов с поставщиками и покупателями.

Расчеты с поставщиками

Закупка всех приобретаемых ценностей, материалов для производства и товаров для перепродажи создает связь с контрагентами – продавцами. При оформлении договоров необходимо учитывать порядок расчетов по исполняемым соглашениям. Обычно взаиморасчеты по перечислению денежных средств могут происходить в следующей очередности:

Счет 60

Этот счет используется, чтобы обобщить все данные о таких операциях между организацией и ее поставщиками и подрядчиками, как:

Все операции по поставкам отображаются независимо от того, произошла ли оплата за них или нет.

Более наглядной формой оценки взаимодействия с поставщиками за период является составление оборотно — сальдовой ведомости.

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов. Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам.

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

Расчеты с покупателями и заказчиками

Покупатели и заказчики для любой организации – залог получения выручки. Для расширения бизнеса и поиска потенциальных заказчиков в условиях высокой конкуренции на рынке, продавцы часто прибегают не только к всевозможным скидкам и акциям, но и к отсрочке платежей. Здесь возникает необходимость ежедневной проверки взаиморасчетов. Все операции с покупателями регистрируются на счете 62.

Счет 62

На этом счете формируются все расчеты с покупателями и заказчиками, а именно:

Для детального рассмотрения расчетов с покупателями также может быть использована оборотно — сальдовая ведомость.

Оборотно — сальдовая ведомость по расчету с покупателями

Позволяет обобщить данные по всем покупателям для выявления задолженностей. Как и в расчете с поставщиками, оборотно – сальдовая ведомость 62 счета дает возможность анализировать показатели за период в разрезе.

Структура

Дебетовое сальдо в начале и конце периода свидетельствует о невыполненных условиях соглашения, т. е. обязательства по договору перед покупателями были исполнены, однако, оплата не поступила. Кредитовое сальдо говорит о наличии неотгруженных товаров. Обороты, регистрирующие операции в течение выбранного времени: по дебету – отгрузка, по кредиту – поступающие платежи.

Пример заполнения

Организация получила авансовый платеж за свои товары стоимостью 10000 рублей. Фирма отгрузила половину. В бухгалтерии движения по условиям договора могут быть представлены следующими проводками.

Из анализа ведомости можно сделать вывод о необходимости дальнейшей отгрузки для закрытия всех обязательств.

Видео как сформировать оборотно-сальдовую ведомость по счету 62.

Заключение

Контроль деятельности предприятия – залог успеха. Формирование оборотно – сальдовых ведомостей по расчетам с покупателями и поставщиками – гарантия продолжения сотрудничества с контрагентами и минимизация рисков возникновения банкротства.