Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Как рассчитать рентабельность продукции?

Для чего считают рентабельность

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз. Также финанализ используют перед стартом, например для разработки бизнес-планов или стратегий развития. При этом важное место занимает анализ рентабельности.

Рентабельность продукции — это отношение прибыли к себестоимости, то есть к затратам на производство и реализацию продукции. Она снабжает заинтересованных лиц информацией о том, сколько прибыли дает каждый рубль, затраченный на производство, то есть показывает отдачу от понесенных расходов.

Как рассчитать рентабельность продукции

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Общая формула ее расчета выглядит так:

Rпр — рентабельность продукции;

Однако с учетом целей анализа рентабельность продукции можно считать:

В зависимости от этого будет различаться и итоговая формула расчета.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы рассчитали рентабельность продаж. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула рентабельности продукции по балансу

Для расчета рентабельности продукции форма 1 бухгалтерского баланса не потребуется. Вся необходимая для расчета информация есть в отчете о финансовых результатах (форма 2).

Обратите внимание! В бланк баланса и отчета о финансовых результатах внесены правки. Подробнее об изменениях читайте в материале «Изменения в бухгалтерской отчетности с 2020 года».

Приведем возможные формулы расчета.

Rпр = Строка 2400 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

Rпр = Строка 2400 формы 2 / Строка 2120 формы 2 × 100.

Rпр = Строка 2200 формы 2 / Сумма строк 2120, 2210 и 2220 формы 2 × 100.

Rпр = Строка 2200 формы 2 / Строка 2120 формы 2 × 100.

Рентабельность продаж, рассчитанная как соотношение прибыли от продаж и полной себестоимости (см. формулу расчета № 3 в данном разделе) в среднем по стране находится на уровне 12%. Однако она сильно различается по отраслям. Поэтому сравнивать свою рентабельность следует со среднеотраслевой.

В заключение отметим, что рентабельность продукции является одним из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим считается отклонение рентабельности от средней по отрасли на 10 и более процентов. Это своеобразный сигнал налоговикам для постановки организации на контроль. Среднеотраслевые значения рентабельности продукции с 2006 года приведены в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Рекомендуем сверять свою рентабельность с этими значениями. Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности продукции необходим как для оценки эффективности функционирования производства, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности организации будут меньше, чем среднеотраслевые, на 10 и более процентов, это означает, что она попадает в зону риска и может быть включена в план выездных налоговых проверок.

Как определить рентабельность производства (формула)?

Для чего рассчитывают рентабельность производства

Желаемый результат деятельности каждого предприятия — прибыль. Однако прибыль в абсолютном выражении (в рублях, тысячах или миллионах) — это просто цифра в отчете о финансовых результатах. Для собственника или инвестора она, конечно, важна, но недостаточно информативна. Для того чтобы понять, каким трудом эта прибыль получена, существуют относительные показатели прибыльности, именуемые показателями рентабельности. Один из них — рентабельность производства.

Рентабельность производства соотносит величину полученной прибыли с размером средств, которые позволили ее получить, показывает сумму прибыли в расчете на 1 руб. затраченных производственных фондов. Чем меньше фондов использовано для получения определенной суммы прибыли, тем выше рентабельность производства, а значит, выше эффективность деятельности компании.

О других показателях рентабельности читайте наши статьи:

Формула рентабельности производства

Рентабельность производства — это отношение общей суммы прибыли (балансовой прибыли) к среднегодовой стоимости основных и оборотных средств.

Формула расчета рентабельности производства имеет следующий вид:

Rпроизв = Пр / (ОФ + ОбС) × 100,

Rпроизв — рентабельность производства;

ОФ — средняя для расчетного периода стоимость основных производственных фондов;

ОбС — средняя стоимость оборотных средств.

Узнайте как рассчитать рентабельность активов и продаж с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Где взять цифры для расчета

Информацию для расчета рентабельности производства берут частично из финансовой отчетности и частично из бухгалтерской аналитики.

Так, сумму балансовой прибыли мы получаем из отчета о финансовых результатах — из строки 2300 «Прибыль (убыток) до налогообложения» формы 2.

Данные для знаменателя дроби, скорее всего, придется искать в аналитических бухгалтерских регистрах. Взять цифры из баланса вряд ли получится. Например, потому, что в нем отражаются совокупные данные об основных средствах предприятия, а для расчета рентабельности производства нужны остатки именно производственных фондов. А значит, необходима развернутая информация об ОС.

Рентабельность производства, рентабельность продукции и рентабельность продаж — есть ли разница?

Безусловно, есть. Это отдельные виды рентабельности, три самостоятельных показателя. Выше уже говорилось, что рентабельность производства показывает долю прибыли на 1 руб. затраченных производственных фондов.

В свою очередь, рентабельность продукции демонстрирует сумму прибыли на 1 руб. себестоимости (полной или производственной). Она рассчитывается по формуле:

Rпр = Пр / Сс × 100,

где: Rпр — рентабельность продукции;

Подробнее о рентабельности продукции вы можете узнать из статьи «Как рассчитать рентабельность продукции?».

Что касается рентабельности продаж (ее еще именуют общей рентабельностью), то она несет информацию о сумме прибыли на 1 руб. выручки. Ее считают по формуле:

ROS = Пр / Оп × 100%,

где: ROS — рентабельность продаж;

Оп — объем продаж или выручка.

Как видим, показатели действительно различаются и по смыслу, и по расчету. И путать их не следует.

Рентабельность продукции: расчет и анализ

Автор: Антон Толкачев Эксперт-практик, консультант по методологии

ведения управленческого учёта

Рентабельность продукции: расчет и анализ

Автор: Антон Толкачев

Эксперт-практик, консультант по методологии

ведения управленческого учёта

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Рентабельность как философский феномен

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Как рассчитать рентабельность продукции?

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Формула рентабельности продукции по балансу

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя

Формула рентабельности по чистой прибыли или по прибыли от продаж?

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Анализ рентабельности продукции

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

Что такое рентабельность и как ее рассчитать

Рентабельность позволяет рассчитать различные показатели, характеризующие работу персонала, эффективность маркетинговой стратегии, деятельность системы менеджмента, распоряжение активами. Ориентируясь на проведенный анализ, предприниматель может корректировать развитие компании. Что такое рентабельность и как ее рассчитать — читайте в статье.

Что такое рентабельность

Рентабельность — это чистая прибыль или убыток от инвестиций за определенный период времени, выраженный в процентах от первоначальной величины инвестиций. Прибыль от инвестиций определяется как полученный доход плюс любые доходы от роста капитала.

Зачем рассчитывать рентабельность

Рентабельность — ключевой показатель в анализе финансовых операций компании. Она выступает главным инструментом для оценки окупаемости, демонстрирует, как работает проект и функционируют его составляющие. На основе полученных показаний разрабатывают план по внутреннему развитию компании, формируют цены, корректируют методику управления персоналом.

Что влияет на рентабельность

Добиться высокой рентабельности предприятия — цель предпринимателя или руководителя проекта. Однако для верного расчета показателя нужно учитывать, что на него влияет ряд внутренних и внешних факторов.

Внешние факторы

Внешними называют факторы, на которые сотрудники или руководители фирмы не могут повлиять. Они должны приспосабливаться к обстоятельствам, искать пути выхода из ситуации и добиваться максимальной рентабельности. Примером влияния внешних факторов можно назвать законодательное повышение НДС с 18% до 20%. Также на рентабельность оказывают влияние другие внешние факторы:

Внутренние факторы

К внутренним факторам относятся текущие процессы и особенности организации самой компании. В их число входят:

Даже если внешняя обстановка благоприятна, внутренние обстоятельства могут тормозить развитие бизнеса при неправильно организованной системе.

Где взять данные для расчета рентабельности

При оценке рентабельности в расчет берется множество показателей. У каждого из них своя формула, которая содержит информацию о прибыли, активах, капитале, выручке. Данные можно найти в бухгалтерском балансе и отчете о финансовых результатах. Но на основе этих документов владелец бизнеса рассчитает лишь общие показатели. Для глубокого анализа нужна подробная информация из сферы, в которой проводятся расчеты. Например, для измерения рентабельности определенного продукта нужен отчет о прибыли с его продаж и себестоимости товара. Для этого используют данные из бухгалтерской аналитики или управленческого учета.

Как рассчитать рентабельность: формулы и примеры расчета

Объяснить понятие рентабельности могут формулы для разных форм отчетности в компании. Для расчета рентабельности используют универсальную и более специализированные формулы. Вторые применяют в конкретных отраслях деятельности предприятия.

Формула рентабельности

Простую норму прибыли или рентабельность в общем виде иногда называют базовым темпом роста. Если вы также учитываете влияние временной стоимости денег и инфляции, реальную норму прибыли можно определить как чистую сумму дисконтированных денежных потоков, полученных в результате инвестиций после корректировки на инфляцию.

Для примера, так выглядит рентабельность продаж.

Рентабельность активов

Активы — это средства, поддерживающие непрерывную работу компании и используемые для получения прибыли. Чтобы определить рентабельность этого показателя, в расчет берут все активы, задействованные в определенный период времени. Эффективность использования активов заметна при наглядном сравнении получившегося показателя с тем же расчетом, который производили ранее.

Рентабельность товаров, продукции

Показатель демонстрирует выгоду от выпуска определенной продукции или продажи товара. Расчет можно сделать еще на стадии разработки проекта. Рентабельность товаров показывает, какую прибыль приносит каждый рубль, вложенный в разработку одной единицы продукции. Для расчета используется следующая формула:

ROM = чистая прибыль от продажи/себестоимость * 100%

Рентабельность производства

Этот показатель говорит о том, стоит ли компании вкладывать денежные средства в определенное производство, насколько оно прибыльное. При низкой рентабельности стоит отказаться от вложений, так как производство принесет убытки. Определение этого показателя — важный шаг, особенно в начале, когда необходимо выбрать наиболее перспективный вид деятельности для работы. При расчете показателя используют формулу:

R производства = прибыль/себестоимость продукции * 100%

Рентабельность продаж: валовая и операционная

Рентабельность продаж (ROS) демонстрирует долю прибыли, которая приходится на один заработанный рубль. Показатель важен для ценообразования, так как позволяет оценить текущие расходы на закупку товара, логистику, реализацию и другие этапы работы. Его формула:

ROS = валовая прибыль/выручка от продаж * 100%

Чистая прибыль отражает разницу между выручкой от продажи товара и его себестоимостью после вычета налогов.

Рентабельность основных средств

Демонстрирует результат использования не только основных средств (ОС), но и конкретного оборудования, находящегося на предприятии. Эта рентабельность рассчитывается по формуле:

ROFA = чистая прибыль предприятия/среднегодовая стоимость основных средств

Если рентабельность ОС существенно ниже нормативов, это свидетельствует о слабой продуктивности производственных фондов. В таком случае принимают меры для ее повышения, например, оценивают использование основных средств, сдают в аренду бездействующую технику, ремонтируют аппаратуру. Это позволяет извлечь прибыль из ранее нерентабельного оборудования.

Рентабельность персонала

Рентабельность персонала показывает, насколько эффективно в компании организовано управление персоналом. В бизнесе правильное распределение трудовых ресурсов играет большую роль, так как люди — основа всех производственных направлений. Чтобы отследить рентабельность персонала, используют формулу:

ЧП — чистая прибыль компании за исследуемый промежуток времени, ЧШ — численность штата, количество работающих на предприятии сотрудников.

Рентабельность инвестиций

Этот показатель демонстрирует уровень отдачи проектных вложений. Рентабельность инвестиций определяет, стоит ли вкладывать деньги в проект и не убыточный ли он, поэтому его расчет производят в начале разработки концепции инвестирования. Показатель рассчитывается по формуле:

ROIC = чистая прибыль за период/вложенные средства за период * 100%

Рентабельность собственного капитала

Этот показатель нужен для определения эффективности использования средств владельца или инвестора, для оценки организации ресурсов компании. Рассчитывается следующим образом:

ROE = чистая прибыль/собственный капитал * 100%

Чтобы определить показатель собственного капитала, используют среднегодовой показатель: необходимо сложить данные начала и конца рассматриваемого периода, затем разделить результат на два.

Как рассчитать порог рентабельности

Для предприятий важно регулярно рассчитывать порог рентабельности. Он определяет минимум продаж, который обеспечит компании выручку, покрывающую все расходы на производство, логистику и другие этапы работы. Порог рентабельности устанавливает число заключенных сделок, при которых компания будет работать без убытков, но и без прибыли. Рассчитать показатель можно по формуле:

ПЗ — постоянные затраты, необходимые на производство и реализацию продукции, Квм — коэффициент валовой маржи. Его можно найти по формуле:

В — выручка компании, Зпр — сумма переменных затрат.

О чём говорит рентабельность

Рентабельность может применяться к любому инвестиционному инструменту, от недвижимости до облигаций, акций и произведений искусства.

Рентабельность работает с любым активом при условии, что тот приобретен в определенный момент времени, и генерирует денежный поток в будущем.

Инвестиции, в частности, оцениваются на основании прошлых показателей рентабельности активов того же типа. Многие инвесторы предпочитают оценивать необходимую норму прибыли, прежде чем сделать выбор.

Реальная и номинальная норма прибыли

Простая норма прибыли, номинальная, не учитывает влияние инфляции с течением времени. Инфляция снижает покупательную способность денег, и поэтому миллион рублей через десять лет — уже не то же самое, что миллион рублей сегодня.

Дисконтирование является одним из способов учета временной стоимости денег. Как только влияние инфляции будет принято во внимание, мы говорим о реальной норме прибыли или скорректированной на инфляцию норме прибыли.

Рентабельность и CAGR

Тесно связанной с простой нормой прибыли величиной является годовой темп роста, или CAGR. CAGR — это среднегодовая норма доходности инвестиций за определенный период времени, превышающий один год. Это означает, что расчет должен учитывать рост за несколько периодов.

Чтобы рассчитать совокупный годовой темп роста:

Пример расчёта рентабельности

Доходность может быть рассчитана для любых инвестиций, связанных с любым видом активов. Возьмем в качестве примера покупку дома, для понимания того, как рассчитать рентабельность.

Пусть, приобретается дом за 2 500 000 рублей — для простоты предположим, что вы платите 100% наличными.

Шесть лет спустя вы решили продать дом — возможно, семья растёт, и вам нужно переехать в более просторное место. Вы можете продать дом за 3 350 000 рублей, исключив риэлторские сборы и налоги. Простая норма прибыли на покупку и продажу дома выглядит следующим образом:

А что, если вместо этого вы продали дом дешевле, чем заплатили — скажем, за 1 870 500? Это же уравнение можно использовать для расчета убытка или отрицательной нормы прибыли по транзакции:

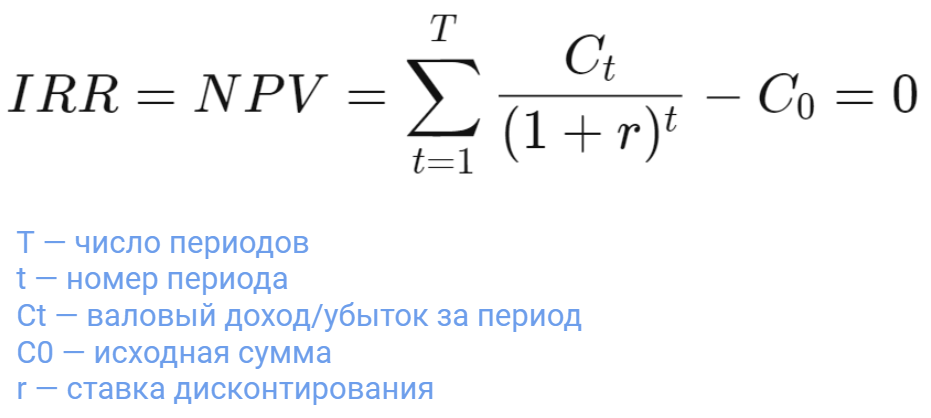

Пример IRR и DCF

СД представляет собой минимальную доходность, приемлемую для инвестора, или предполагаемый уровень инфляции. Предприятия также используют дисконтированные денежные потоки для оценки доходности своих инвестиций.

Предположим, что компания рассматривает возможность приобретения нового оборудования за 10 000 000 рублей, а ставка дисконтирования установлена на отметке 5%.

После перечисления денежных средств в размере 10 000 000 рублей оборудование используется в операциях предприятия и увеличивает приток денежных средств на 2 000 000 рублей в год в течение пяти лет.

Приток в 2 000 000 рублей за пять лет будет дисконтирован с использованием ставки в размере 5%. Если сумма всех скорректированных притоков и оттоков денежных средств больше нуля, инвестиции являются прибыльными. Положительный чистый приток денежных средств также означает, что норма прибыли выше, чем ставка дисконтирования 5%.

Рентабельность с использованием дисконтированных денежных потоков также известна как внутренняя норма рентабельности или IRR. Внутренняя норма рентабельности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков от конкретного проекта или инвестиции равной нулю. Расчеты IRR основаны на той же формуле, что и NPV, и используют временную стоимость денег (с использованием процентных ставок). Формула IRR выглядит следующим образом:

Факторный анализ рентабельности

Факторный анализ как часть финансового анализа включает несколько моделей. Они применяются для изучения взаимосвязи между всеми факторами, влияющими на рентабельность компании. Модели делятся на:

На основании этих моделей формируют полноценные многофакторные комбинации, где используют показатели рентабельности. Формулу берут в рамках соответствующей категории.

Как повысить рентабельность

Для повышения рентабельности применяют следующие методы:

Показатели рентабельности помогут проанализировать деятельность предприятия и понять, в каких сферах проблемы, после чего можно принять конкретные шаги для улучшения ситуации.

Заключение

Показатели рентабельности на предприятии отличаются разнообразием исследуемых процессов. Формулы расчета помогают понять ситуацию в компании, исследовать влияние внешних и внутренних факторов на выручку и производство. Благодаря различным формулам владелец бизнеса или руководитель оценивает не только ситуацию в целом, но и видит отдельные проблемы в конкретном отделе и даже продукции.