ФРС свернет «печатный станок» в марте. Что важно знать

Также члены ФРС прогнозируют сразу по три повышения базовой ставки в 2022 и 2023 годах, притом что сентябрьский прогноз предполагал только одно повышение в следующем году и два — в 2023-м. Также члены ФРС повысили ожидания по инфляции — с 4,2% до 5,3% по итогам этого года и с 2,2% до 2,6% в 2022-м.

Американские фондовые индексы позитивно отреагировали на решение ФРС. На 23:00 мск индекс Dow Jones растет на 0,28%, до 35 643,59 пункта, S&P 500 — на 0,48%, до 4655,47 пункта, NASDAQ Composite — на 0,49%, до 15 312 пунктов.

Основные индикаторы, на которые ориентируется ФРС при принятии решения по монетарной политике, — это безработица и инфляция. По итогам ноября безработица в США сократилась с 4,6% до 4,2%, что говорит в пользу ужесточения политики ФРС. На это же указывает и сильно разогнавшаяся инфляция. Годовая инфляция в США по итогам ноября ускорилась до 6,8% — это максимальное значение за последние 39 лет.

По мнению начальника отдела глобальных исследований «Открытие Инвестиции » Михаила Шульгина, фондовые рынки могут оказаться под серьезным давлением в случае, если прогнозы ФРС покажут возможность трех повышений ставки в 2022 году. «Собственно, то снижение, которое мы наблюдали в понедельник, как раз отражает опасения более агрессивного взгляда Федрезерва на темпы нормализации денежно-кредитной политики», — резюмировал эксперт.

Также эксперты указывали, что в случае если заявления ФРС будут более «ястребиными», чем ожидается, то под серьезным давлением окажутся товарные рынки, в частности нефть.

Как на ужесточение ДКП отреагируют развивающиеся рынки?

Вадим Меркулов, директор аналитического департамента ИК «Фридом Финанс»: «Есть тенденция, что при ужесточении ДКП в США в портфелях международных инвесторов снижается аллокация на развивающихся рынках, это может вызвать давление на российские котировки. Однако наша экономика больше завязана на цене на энергоресурсы, и в случае их роста негативное давление может быть нивелировано, а в случае падения цен — усилено».

Алексей Каминский, ведущий стратег по глобальным рынкам акций ИК «Атон»: «Если рынок решит, что ФРС становится более жесткой, это может вызвать укрепление доллара, с которым развивающиеся рынки (и вообще рискованные активы в целом) негативно коррелируют».

Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»: «Российский рынок в сегменте ЕМ (Emerging Markets — «развивающиеся рынки») наиболее стабильно переживет усиление «ястребиной» позиции ФРС, поскольку цены на нефть и газ будут оставаться комфортными с точки зрения пополнения бюджета. К тому же российский фондовый рынок на тех уровнях, к которым он скорректировался в преддверии публикации итогов заседания FOMC, уже выглядит очень дешево. Индекс Мосбиржи торгуется с коэффициентом 5,7 к прогнозной прибыли входящих в него компаний на предстоящий год. При этом аналогичный коэффициент, например, для индекса развивающихся рынков MSCI Emerging Markets составляет 12,2х. В настоящий момент дисконт российского рынка относительно MSCI EM является максимальным с конца 2014 года».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Сделки РЕПО — инструмент получения ликвидности на финансовом рынке

Сделки РЕПО — это один из важнейших инструментов рынка ценных бумаг.

РЕПО (от англ. repurchase agreement, repo) — это финансовая сделка, в рамках которой каждая из сторон сделки заключает две встречные сделки купли-продажи ценных бумаг. По первой сделке одна из сторон покупает или продает ценные бумаги. По второй части она обязана продать или купить их обратно.

Сделки РЕПО — это один из важнейших инструментов рынка ценных бумаг. С помощью таких сделок привлекаются денежные средства или ценные бумаги. Также эти сделки используются и для размещения денежных средств или ценных бумаг. Предметом сделки РЕПО обычно являются акции или облигации.

Сделка РЕПО подразумевает переход права собственности на предмет сделки. Таким образом, в период действия договора (сделки) РЕПО право собственности на ценные бумаги переходит от их продавца к покупателю. Сделки РЕПО позволяют быстро привлекать или размещать денежные средства, тем самым обеспечивая ликвидность.

Основные классификации сделок РЕПО

По сроку действия: «интрадэй» — внутридневные, «овернайт» — через ночь, на один рабочий день, «срочные» — на определенное количество дней, с открытой датой.

По типу операций: прямое РЕПО — продажа ценных бумаг по первой части сделки, обратное РЕПО — покупка ценных бумаг по первой части сделки.

По валюте расчетов: рубли, иностранная валюта.

По месту и способу заключения: биржевые — заключаются на организованном рынке рынке ценных бумаг, OTC — на внебиржевом рынке ценных бумаг.

Брокер «ABC» и его клиент Алексеев Борис Сергеевич 23.09.2021 заключили срочную сделку РЕПО. По первой части сделки РЕПО клиент Алексеев Борис Сергеевич продал брокеру «ABC» 1000 акций АО «Газпром» и получил за них 300000 руб. Цена первой части РЕПО составила 300 руб. за одну акцию. По второй части сделки РЕПО клиент Алексеев Борис Сергеевич обязан 25.10.2021 выкупить у брокера «ABC» 1000 акций АО «Газпром» за 303160 руб. Расчетная цена второй части РЕПО составила 303,16 руб. за одну акцию.

Таким образом, Борис Сергеевич должен будет заплатить брокеру 3160 руб. процентов за пользование денежными средствами или 12% годовых, начисленных на сумму первой части сделки РЕПО за фактический срок пользования денежными средствами. Для клиента Алексеева данная сделка является сделкой прямого РЕПО.

Риски, связанные с заключением сделок РЕПО

Основным риском при совершении сделок РЕПО является неисполнение сторонами второй части таких сделок. Неисполнение может наступить в случае, если:

— у продавца ценных бумаг не будет денежных средств для их обратного выкупа у контрагента по сделке,

— у покупателя ценных бумаг не будет их в наличии для возврата контрагенту по сделке,

— отказ от выполнения обязательств любой из сторон.

Главным фактором риска, влияющим на исполнение сторонами своих обязательств по сделкам РЕПО, является изменение стоимости ценных бумаг на рынке (волатильность).

Инструменты управления рисками при заключении сделок РЕПО

Переоценка обязательств по договору РЕПО может быть организована при определенных в договоре РЕПО условиях, на тот случай, когда стоимость ценных бумаг, являющихся предметом сделки РЕПО, поднялась или опустилась существенно для обеих сторон. Цель переоценки — создание условий для выполнения второй части сделки РЕПО.

Существует верхняя и нижняя переоценки. Продавец ценных бумаг по первой части сделки РЕПО может провести верхнюю переоценку, если стоимость этих бумаг поднялась выше определенного уровня. Нижнюю переоценку проводит покупатель, если цена бумаг опустилась ниже установленного уровня. В процессе заключения сделки РЕПО стороны могут договориться об основаниях и порядке проведения переоценки.

Переоценка по договору РЕПО может быть проведена следующими способами:

— досрочное исполнение сделки РЕПО,

— досрочное исполнение сделки РЕПО и заключение новой сделки РЕПО (переоткрытие сделки),

— маржинальный взнос (как деньгами, так и ценными бумагами),

— компенсационный взнос (как деньгами, так и ценными бумагами).

Для наглядности рассмотрим сделку прямого РЕПО и случай нижней переоценки.

Начальный дисконт — разница между рыночной стоимостью ценных бумаг и привлекаемыми денежными средствами. Как правило, продавец в таких сделках получает за свои ценные бумаги сумму меньше их рыночной стоимости. Для покупателя ценных бумаг по первой части РЕПО это будет являться дополнительной гарантией того, что продавец ценных бумаг по первой части РЕПО захочет выкупить свои бумаги обратно и, таким образом, выполнит условия договора.

В примере 1.1. рыночная стоимость 1000 акций АО «Газпром» составляла 375000 руб., таким образом, начальный дисконт составил 20% (375000 * 20% = 75 000).

Компенсационный взнос — это деньги или ценные бумаги, которые продавец обязан передать покупателю по первой части сделки РЕПО в случае, если рыночная стоимость ценных бумаг упала ниже оговоренного сторонами уровня. Внесенные дополнительно деньги уменьшают задолженности продавца бумаг по первой части сделки РЕПО; внесенные дополнительно бумаги увеличивают размер обеспечения по первой части сделки РЕПО. Таким образом, внесенные активы изменяют размер обязательств по второй части сделки РЕПО.

Согласно условиям примера 1.1., 23.09.2021 по первой части сделки РЕПО клиентом было продано 1000 акций АО «Газпром», оцененных с 20% дисконтом к их рыночной стоимости. Напоминаем, сделка заключена на срок до 25.10.2021. С 24.09.2021 котировки ценных бумаг стали снижаться, и 28.09.2021 рыночная стоимость 1000 акций АО «Газпром» составила 309 000 руб. (одна акция стала стоить 309 руб.).

Таким образом, текущий дисконт (разница между рыночной стоимостью ценных бумаг и суммой сделки РЕПО) составил всего 9 000 руб., или 3% (9000/300000* 100%). Условиями сделки РЕПО предусмотрен компенсационный взнос. С помощью этого взноса продавец бумаг по первой части сделки РЕПО должен восстановить первоначально оговоренный уровень дисконта. Это можно сделать или деньгами (частичной оплатой — уменьшением задолженности) или довнесением (дозаводом) дополнительного количества акций АО «Газпром». 309000 * 0,8 % = 247 200, 300 000 – 247 200 = 52 800.

Таким образом, в первом случае, продавец ЦБ по 1 ч. РЕПО должен обеспечить наличие на своем брокерском счете или же предоставить контрагенту сумму в 52 800 руб. Другой вариант урегулирования ситуации — завод дополнительных 214 акций АО «Газпром» (1000 + 214)*309 = 375126, 375126 * 0,8 = 300 100.

Маржинальный взнос — это деньги или ценные бумаги, которые продавец обязан передать покупателю по первой части РЕПО в случае, если рыночная стоимость ценных бумаг упала ниже оговоренного сторонами уровня. Внесенные активы передаются на срочной и возвратной основе. В качестве маржинального взноса могут быть зачислены ценные бумаги другого вида или другого эмитента, отличные от ценных бумаг, являющихся предметом самой сделки РЕПО.

Также в качестве денежного взноса могут быть использованы денежные средства в валюте, отличной от валюты самой сделки РЕПО. Эти взносы являются дополнительной гарантией исполнения обязательств со стороны продавца ценных бумаг по первой части сделки РЕПО. После исполнения сторонами обязательств по второй части сделки РЕПО маржинальный взнос возвращается в полном объеме.

Согласно условий примеров 1.1. и 1.2., 23.09.2021 по первой части сделки РЕПО клиентом было продано 1000 акций АО «Газпром», оцененных с 20% дисконтом к их рыночной стоимости. Напоминаем, сделка заключена на срок до 25.10.2021. С 24.09.2021 котировки ценных бумаг стали снижаться, и 28.09.2021 рыночная стоимость 1000 акций АО «Газпром» составила 309 000 руб. (одна акция стоит 309 руб.).

Таким образом, текущий дисконт (разница между рыночной стоимостью ценных бумаг и суммой сделки РЕПО) составил всего 9000 руб., или 3%. Условиями сделки РЕПО предусмотрен маржинальный взнос. С помощью этого взноса продавец бумаг по первой части сделки РЕПО должен восстановить размер стоимостной оценки его активов согласно первоначально оговоренному уровню дисконта. Это можно сделать или деньгами, или довнесением (дозаводом) ценных бумаг. 309 000 * 0,8% = 247 200, 300 000 – 247 200 = 52 800.

Таким образом, в первом случае, продавец ЦБ по первой части сделки РЕПО должен обеспечить маржинальный взнос в размере 52 800 руб. на своем брокерском счету или же предоставить контрагенту другие валюты, составляющие рублевый эквивалент суммы в 52 800 руб. Например, это могут быть 600 евро (на 28.09.2021 курс евро к рублю, установленный Банком России составил 88 руб. за евро). 600*88 = 52 800. Другой вариант урегулирования ситуации — завод 2 акций АО ГМК «Норильский никель» (на 28.09.2021 рыночная стоимость одной акции НорНикеля составила 26400 руб.). 2*26400 = 52800.

Доходы по ценным бумагам, участие в корпоративных действиях

Если лица, имеющие право на получение от эмитента и (или) лица, выдавшего ценные бумаги, переданные по первой части сделки РЕПО, и (или) ценные бумаги, переданные в качестве маржинального взноса, денежных средств или иного имущества, в том числе в виде дивидендов или процентного дохода, определяются в период после передачи таких ценных бумаг одной стороной по сделке РЕПО и до их возврата другой стороной по сделке РЕПО, то при условии, что соответствующие денежные средства или иное имущество, в том числе в виде дивидендов или процентного дохода, выплачены (переданы) эмитентом или лицом, выдавшим ценные бумаги, суммы денежных средств, эквивалентные выплатам эмитента или лица, выдавшего ценные бумаги, и (или) иное имущество или его эквиваленту (далее — доход по ценным бумагам), должны быть переданы стороне, передавшей ценные бумаги в соответствии с сделкой РЕПО, в сроки и в порядке, предусмотренном сделкой РЕПО.

Иными словами, покупатель ценных бумаг по первой части сделки РЕПО обязан возвратить продавцу ценных бумаг по первой части сделки РЕПО все начисления по данным бумагам, которые были произведены или начислены за период действия сделки РЕПО.

Условиями сделки РЕПО может быть предусмотрено, что вместо передачи дохода по ценным бумагам покупателем по сделке РЕПО продавцу по сделке РЕПО стоимость ценных бумаг, подлежащих передаче во исполнение обязательств по второй части Договора РЕПО, уменьшается с учетом суммы дохода по ценным бумагам.

Согласно условий примера 1.1. 23.09.2021 по первой части сделки РЕПО клиентом было продано 1000 акций АО «Газпром». Напоминаем, сделка заключена на срок до 25.10.2021. 01.10.2021 Совет директоров АО «Газпром» принял решение о выплате дивидендов акционерам общества по итогам деятельности общества за первые полгода 2021 г. в размере 7,50 руб. на одну обыкновенную акцию АО «Газпром». Список лиц, имеющих право на получение дивидендов, фиксируется на дату 12.10.2021.

Таким образом, брокер «ABC» является лицом, имеющим право на получение от АО «Газпром» дивидендов в размере 7,5 * 1000 = 7500 руб. Согласно условиям сделки РЕПО, после получения дивидендов от эмитента брокер выплатит клиенту Алексееву сумму 7500 руб., или же, по соглашению сторон, сумма задолженности клиента Алексеева перед брокером уменьшится на эту сумму и составит 303160 – 7500 = 295660 руб.

РЕПО в России. Нормативная база

По российскому законодательству, договоры (сделки) РЕПО регулируются статьей 51.3 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг».

Договоры РЕПО, подлежащие исполнению за счет физического лица, могут быть заключены, если одной из сторон по такому договору является брокер, дилер, депозитарий, управляющий, клиринговая организация или кредитная организация либо если указанный договор РЕПО заключен брокером за счет такого физического лица.

Ценными бумагами по договору РЕПО могут быть эмиссионные ценные бумаги российского эмитента, инвестиционные паи паевого инвестиционного фонда, доверительное управление которым осуществляет российская управляющая компания, клиринговые сертификаты участия, акции или облигации иностранного эмитента, инвестиционные паи или акции иностранного инвестиционного фонда, ценные бумаги иностранного эмитента, удостоверяющие права в отношении ценных бумаг российского и (или) иностранного эмитента.

Профессиональные стандарты сделок РЕПО в России в основном разрабатывают и согласуют в Центральном Банке России (ЦБ), Национальной Финансовой Ассоциации (НФА) и Национальной Ассоциации Участников Фондового Рынка (НАУФОР).

Блог компании Tickmill | Взрывной рост спроса на обратное репо ФРС. QE вообще работает?

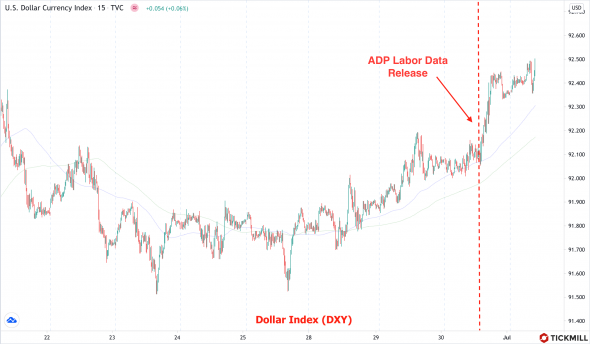

Доллар резко укрепился вчера против основных валют после публикации отчета ADP:

Индекс доллара, который отслеживает обменный курс доллар против шести основных валют, вырос с 92 до 92.40 пунктов и пытается развить бычий моментум сегодня.

Агентство ADP оценило рост рабочих мест в 692 тысячи, при прогнозе в 600 тысяч. Рост рабочих мест уже второй месяц подряд превышает прогноз. В большинстве случаев релиз ADP проходит бесследно для валютного рынка, но в мае и в июне он становился спусковым крючком для повышенной волатильности. Все дело в том, что рынок видит трудовую статистику за июнь как ключевую недостающую деталь от паззла ФРС. Говоря конкретней, рынок по всей видимости полагает, что, если динамика роста рабочих мест и оплаты труда в июне окажется сильней ожиданий, можно будет ожидать что ФРС перейдет к сокращению стимулов раньше тех же Банка Англии и ЕЦБ.

Последние заседания, которые провели два главных Европейских ЦБ, разочаровали инвесторов, ожидавших больше информации по повышению ставок. Сократив подачу ликвидности, ФРС повысит реальную краткосрочную процентную ставку, что оправдывает массивный приток иностранных инвесторов в инструменты денежного рынка США. Это в свою очередь влияет на обменный курс доллара.

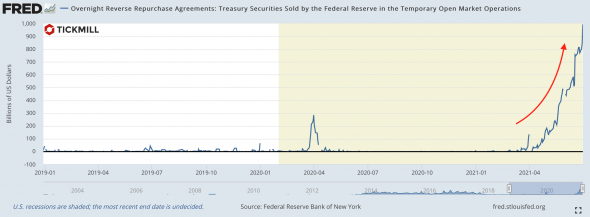

ФРС возможно пора сворачивать QE не только по причине макроэкономических успехов. Последние данные показывают, что банковский сектор, который ФРС насыщает ликвидностью, скупая облигации, не знает куда припарковать деньги в краткосрочном периоде. Начиная с апреля у участников рынка резко вырос спрос на обратное репо – возможность выдать краткосрочный залоговый заём Федрезерву:

Обеспечением сделки при этом выступают Трежерис. Можно посмотреть на обратное репо и под другим углом – это ФРС кредитует участников рынка только не деньгами, а ценными бумагами. Обратное репо, по сути, есть временное количественное ужесточение, ведь первая часть сделки («выдача займа») происходит как спот продажа ценной бумаги участнику рынка. Участник рынка «получает залог», ФРС «получает кредит».

Сейчас процентная ставка по этим вложениям – 0%, но это не останавливает участников рынка. Значит либо в банковском секторе слишком много денег, либо не хватает облигаций на рынке. Две стороны одной монеты. Ситуацию на рынке усугубило снижение темпов заимствований со стороны казначейства начиная с февраля 2021. То есть, на рынок стало поступать меньше облигаций.

Из этого следует, что эффект QE становится все более сомнительным. Чем больше ФРС насыщает банковский сектор ликвидностью, тем больше получает ее обратно. Взрывной рост спроса на репо усиливает ожидания рынка, что ФРС наконец учтет этот момент и перейдет к сокращению темпов скупки активов уже в ближайшее время. Сильный отчет по рынку труда, скорей всего приблизит этот момент.

Разбираем сделки обратного репо и ситуацию на рынке подробнее в сегодняшнем видеообзоре.

Артур Идиатулин, рыночный обозреватель Tickmill UK

Понравилась статья и считаете данный материал полезным? Вы можете отблагодарить меня нажав лайк или сделав репост. Спасибо!

Договор РЕПО: это не так сложно, как кажется. Рассказываем все нюансы

Что такое РЕПО?

Договор РЕПО (от англ. REPO — Repurchase Agreement (соглашение выкупа) ) — это сделка продажи ценных бумаг с обязательством выкупить их в определенный срок по заранее оговоренной цене. С ее помощью продавец получает возможность быстро занять деньги. Кроме того, продавец и покупатель могут обменяться ценными бумагами. Сделки РЕПО можно использовать, чтобы открывать короткие позиции — то есть трейдеры торгуют ценными бумагами, которые они одалживают у брокера.

Посмотрим на сделку подробнее. Договор делится на две части.

Сделки РЕПО бывают прямые и обратные. Если человек продает ценные бумаги по первой части договора, а потом обязуется их выкупить, то это сделка прямого РЕПО. Если он покупает ценные бумаги с обязательством их продать в будущем, то это сделка обратного РЕПО.

Риски сделок РЕПО

Один из рисков, связанных со сделками РЕПО, заключается в неисполнении второй части договора. К концу его срока у продавца может не оказаться денег либо у покупателя не будет ценных бумаг, которые он должен был вернуть. Однако если продавец не вернет деньги с процентами и не выкупит ценные бумаги, то покупатель сам может продать их, чтобы компенсировать потери. Но если бумаги подешевеют, то покупатель может выручить за них меньше, чем занял продавцу.

Как снизить эти риски?

Существует два способа минимизации рисков — дисконт и взносы. Дисконт — это разница между рыночной стоимостью ценных бумаг и суммой сделки РЕПО. Как в примере с Иннокентием, который продал брокеру 1 тыс. акций за ₽3 млн вместо ₽3,8 млн. Это дополнительная гарантия того, что трейдер захочет выкупить свои бумаги обратно и таким образом выполнит условия сделки. Такой дисконт, как в примере с Иннокентием, называется начальным.

Компенсационный взнос — это деньги или ценные бумаги, которые одна сторона должна передать другой, если стоимость бумаг изменилась. По сути, это частичное исполнение обязательств по второй части сделки РЕПО, чтобы снизить риски неисполнения договора. Если цена акций изменилась, то одна сторона может потребовать от другой провести переоценку обязательств, но такие требования должны быть прописаны в договоре.

Например, если акции начнут расти в цене, то такая ситуация станет невыгодна продавцу бумаг и он может потребовать у их покупателя компенсацию либо деньгами, либо частью акций. Ведь теперь за то же число акций он мог бы получить больше денег.

А если, наоборот, стоимость бумаг упадет, то в невыгодной ситуации оказывается покупатель акций, так как получается, что он отдаст за них больше, чем мог бы, исходя из рыночной цены. И продавец может не захотеть выкупать их обратно. Таким образом, он тоже может потребовать компенсацию деньгами или акциями.

Кроме того, существует маржинальный взнос — сумма денежных средств или ценных бумаг, которые одна сторона должна передать другой, чтобы снизить риски неисполнения второй части договора. Однако в отличие от компенсации это не предоплата и не предпоставка по второй части сделки.

Переоценка по договору РЕПО

В сделках РЕПО есть верхняя и нижняя переоценки. Продавец ценных бумаг может провести верхнюю переоценку, если стоимость этих бумаг поднялась выше определенного уровня. Избыток маржи, то есть обеспечения по сделке, должен достичь или подняться выше уровня переоценки.

Нижнюю переоценку проводит покупатель, если цена бумаг опустилась ниже установленного уровня. Дефицит маржи должен достичь или подняться выше уровня переоценки. До заключения сделки РЕПО стороны договариваются, каким будет этот уровень, а также устанавливают, как рассчитывать избыток и дефицит маржи.

После того как настал момент переоценки, первоначальные покупатель и продавец согласуют, как будут действовать дальше. Они могут досрочно исполнить обязательства по договору РЕПО, то есть первый продает ценные бумаги, а второй выкупает их с процентами. Однако сумма выкупа будет уже не той, что прописана в договоре. Ее рассчитывают заново с учетом того, что сделка закрывается раньше срока. При желании продавец и покупатель могут заключить новый договор РЕПО.

Другой вариант — после переоценки одна из сторон может потребовать выплатить маржинальный взнос в виде денег или ценных бумаг. На сумму такого взноса, если он выплачивался деньгами, также могут начислять проценты. Однако всю сумму с процентами можно вернуть, если договор будет полностью исполнен. Это относится и к ценным бумагам, если они были взносом. Если вместо этого продавец или покупатель потребует выплатить компенсацию, то ее вернуть уже нельзя.

Кому принадлежат дивиденды и купоны?