Скорректированная EBITDA // Текст аудитора о нюансах и методике расчета

Цитата:

Методология расчета данных показателей в разных компаниях может отличаться. Различные методики расчета приводят к несравнимости показателей различных компаний (то есть нивелируют основное преимущество EBIT и EBITDA). Кроме этого, различные подходы к формированию и представлению non-GAAP-показателей в отчетности дают большие возможности для манипуляции данными показателями в стремлении их улучшить.

Активное использование данных показателей инвесторами и представление компаниями non-GAAP-показателей в своей отчетности явились причиной того, что на эти показатели в начале 2000-х годов обратил внимание регулятор. Изначально EBIT и EBITDA рассчитывались на основе отчетности US GAAP и в настоящий момент регулируются правилами US SEC (Комиссии по ценным бумагам и биржам США). Правила SEC устанавливают классическую формулу расчета EBIT и EBITDA на основе отчетности US GAAP и не разрешают очищать данные показатели от других расходов, кроме как от налога на прибыль, процентов и амортизации. Показатели, которые рассчитываются иным способом, не могут называться EBIT и EBITDA, поэтому компании, отступающие от классической формулы по тем или иным причинам, называют данные показатели иначе, чаще всего добавляя определение «скорректированный» (adjusted): «скорректированный EBIT», «скорректированный EBITDA», «скорректированный OIBDA» и так далее.

Чаще всего EBITDA дополнительно очищают от следующих статей отчета о совокупном доходе:

Источник, на мой взгляд доступно и исчерпывающе изложено об этом, очень популярном показателе. Знаете что такое OIBDA?

Показатель EBITDA

В периоды публикации отчетности компаний инвесторы с особым вниманием ждут не только классических показателей — чистой прибыли, выручки, задолженности компании (как краткосрочной, так и долгосрочной), но и ряда «синтетических» показателей, напрямую не присутствующих ни в отчетности по МСФО (международным стандартам финансовой отчетности), ни в РСБУ (российских стандартах бухгалтерского учета). Один из них — показатель EBITDA (Earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов, износа и амортизации. В этой статье мы расскажем простым языком, что такое EBITDA, как рассчитать этот показатель, для чего он нужен и в чем его отличия от классических составляющих отчетности.

Чтобы лучше понять смысл мультипликатора EBITDA, ознакомимся с методикой его расчета. Для вычисления коэффициента EBITDA нам понадобятся «Прибыль до налогообложения» (присутствует в Отчете о прибылях/убытках), а также «Износ и амортизация», «Проценты полученные» и «Проценты уплаченные» (эти показатели присутствуют в Отчете о движении денежных средств). Традиционно для вычисления EBITDA берется отчетность по МСФО. Фактически формула расчета EBITDA выглядит следующим образом: из суммы «Прибыли до налогообложения», «Износа и амортизации» и «уплаченных процентов» вычитаются «полученные проценты».

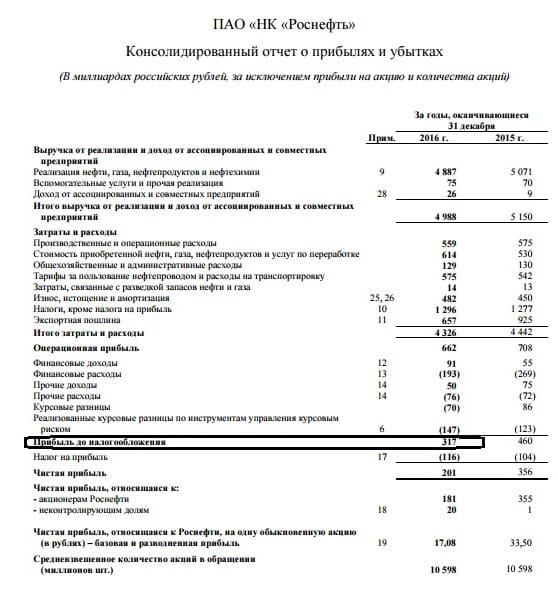

В качестве примера расчета EBITDA возьмем показатели компании «Роснефть» за 2016 год. Из годового отчета по МСФО рассматриваем «Отчет о прибылях и убытках» и берем значение прибыли «до налогообложения» — 317 млрд руб.

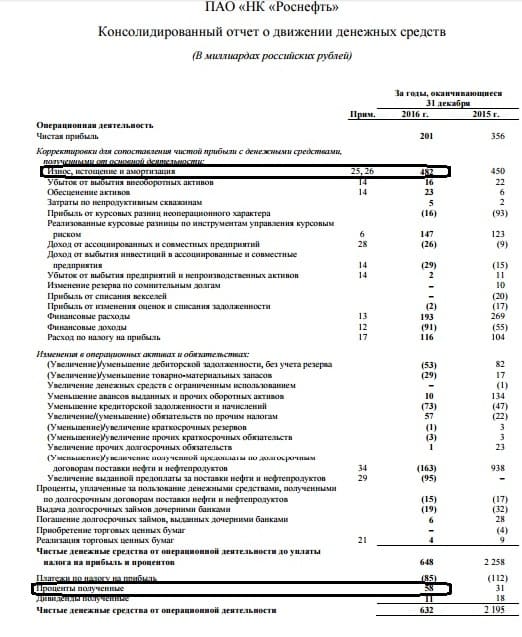

Далее перемещаемся в отчет о движении денежных средств, состоящий из разделов операционной, финансовой и инвестиционной деятельности компании. Из отчета об операционной деятельности берем показатель «Износ и амортизация» — 482 млрд руб. и суммируем его с «Прибылью до налогообложения» — 317 млрд руб., а затем вычитаем «Проценты полученные» 58 млрд руб., тем самым получая 741 млрд руб.

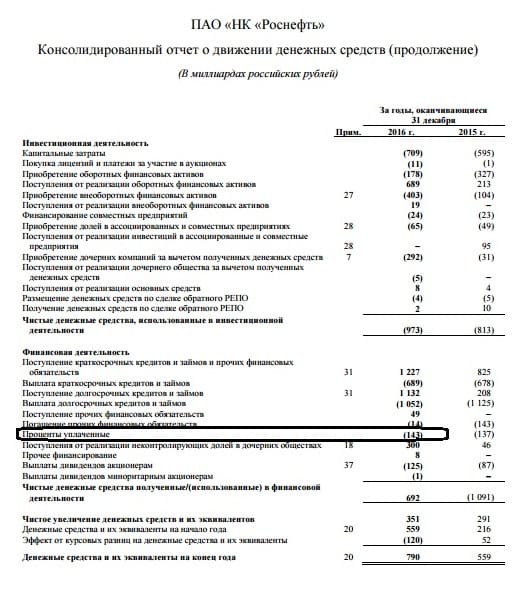

Далее смотрим раздел о «Финансовой деятельности», в котором берем показатель «Проценты уплаченные» — 143 млрд руб., к которому прибавляем полученные 741 млрд руб. Получается итоговое значение EBITDA компании «Роснефть» за 2016 год — 884 млрд руб.

В процессе своей деятельности компания получает определенную выручку (4 887 млрд руб. в нашем примере), динамика которой является мерой экспансии компании своей отрасли. Выручка — это обычно самый большой показатель отчета о прибылях и убытках, и если вычесть из нее себестоимость, налоги и прочие показатели, получится чистая прибыль, так желаемая всеми инвесторами. Но один показатель чистой прибыли не в силах отразить реальное состояние дел в компании — поскольку предприятие могло, скажем, аккумулировать денежные средства три квартала подряд, а в четвертом потратить их на погашение задолженности, тем самым значительно сократив чистую прибыль. Но EBITDA суммирует проценты, которые были уплачены с прибылью до налогообложения. Говоря простыми словами, EBITDA показывает, сколько денег компания способна генерировать до их распределения на выплату налогов, процентов, а также износа и амортизации, которая особенно велика и сильно сокращает чистую прибыль в капиталоемких отраслях (например, нефтяной промышленности). Таким образом, финансовый показатель EBITDA менее волатилен, чем чистая прибыль, но при этом очищен от себестоимости продаж, коммерческих и управленческих расходов, а также от прочих доходов и расходов. Традиционно показатель EBITDA несколько меньше, чем выручка, но больше, чем чистая прибыль.

EBITDA применяют для расчета мультипликаторов, где показатель обычно заменяет чистую прибыль для получения менее волатильных данных, тем не менее способных отражать генерацию денежных средств компанией. Также этот показатель используется для расчета «Рентабельности по EBITDA», которая равна EBITDA/выручку от продаж.

Кроме того, EBITDA используют как стартовый показатель стоимости компании, предполагая, что компанию можно продать за 10 EBITDA. Но это, конечно, очень грубая, примерочная оценка.

Не все необходимые показатели присутствуют в отчетности компании — к примеру, EBITDA следует либо вычислять самостоятельно, либо черпать из дополнительных источников. Причем сама отчитывающаяся организация часто дополнительно рассчитывает показатель EBITDA, понимая степень заинтересованности в нем инвесторов. Естественно, показатель EBITDA характеризуется не только значением, но и динамикой. Кроме того, понимать этот показатель следует в совокупности с другими, сравнивая их динамику с остальными компаниями отрасли, для выявления наиболее интересных с инвестиционной точки зрения.

Мы постарались объяснить вам простыми словами, что такое EBITDA. Хотите больше информации? Подписывайтесь на еженедельную рассылку – и подборки самых актуальных, полезных и интересных материалов будут еженедельно приходить прямо на вашу электронную почту!

EBITDA ЗА и ПРОТИВ

Показатель EBIDTA является спорным с точки зрения обоснованности его применения. Этот показатель очень много критиковали и критикуют до сих пор, однако возникает вопрос: «Почему же он по-прежнему остается одним из самых часто используемых при анализе финансовых результатов организаций?». Его применяют руководители предприятий, акционеры, рядовые менеджеры и практически все, кто сталкивается с отчетами компаний. В статье мы кратко разберем суть, значение, основные плюсы и минусы показателя EBITDA, а также простейший метод его расчета по российской бухгалтерской отчетности и сферы применения.

ЧТО ТАКОЕ EBITDA И КАК ЕГО РАССЧИТАТЬ?

Для того чтобы дать краткое определение EBITDA, достаточно его просто расшифровать и перевести. EBITDA (от англ. — Earnings Before Interest, Taxes, Depreciation and Amortization) в переводе означает: доход до вычета процентов, налогов и амортизации.

В английской формулировке вроде бы вычитаются четыре показателя, в русской — всего три. Куда делся еще один? У англичан амортизация обозначается двумя словами:depreciation — амортизация материальных активов и amortization — амортизация нематериальных активов. Мы же подразумеваем данные показатели как единое целое.

В чем суть показателя EBITDA и как его вычислить? В целом данная величина отражает доход, полученный предприятием от основной операционной деятельности. При этом не принимаются во внимание:

Как правило, EBITDA вычисляется путем корректировки чистой прибыли предприятия на суммы процентов к получению/уплате, налога на прибыль, амортизации и прочих внереализационных доходов и расходов, но есть и второй вариант расчета данного показателя, который производится с помощью формулы:

EBITDA = Выручка – Операционные расходы (без учета расходов на амортизацию).

Второй вариант выглядит проще, причем как с точки зрения расчетов, так и с точки зрения понимания.

Данная величина дает нам представление, сколько копеек прибыли от основной деятельности получила компания с каждого рубля, вырученного за проданную продукцию/оказанную услугу.

СЕКРЕТ ПОПУЛЯРНОСТИ

Почему именно EBITDA пользуется большой популярностью у руководителей, финансистов и аналитиков? Ведь есть, например, показатель операционной прибыли, который отличается лишь тем, что при его расчете операционные расходы, вычитаемые из выручки, включают в себя амортизацию.

Основное достоинство EBITDA заключается в том, что с помощью данного показателя можно сравнивать финансовые результаты различных предприятий, работающих в одной отрасли. При этом не важны их размеры, долговая нагрузка или применяемый налоговый режим. Имеют значение только вид деятельности и операционные результаты.

Кому данный показатель будет полезен? В первую очередь, внешним потребителям информации: инвесторам, аналитикам и всем тем, кто хочет сравнить одну компанию с другими, работающими в той же сфере. Рентабельность по EBITDA является одним из основных критериев, по которым можно определить, является предприятие А хуже или лучше предприятия В. С этой точки зрения данный показатель пригодится для оценки собственного бизнеса и внутренним потребителям информации — финансовым менеджерам, руководителям и акционерам анализируемых организаций.

СКРЫТАЯ УГРОЗА

Еще одной из причин, почему EBITDA получил широкое применение, стало то, что этот показатель исключает амортизационные расходы. Амортизация начисляется на стоимость основных средств согласно утвержденным нормам. Например, первоначальная стоимость легкового автомобиля амортизируется, то есть списывается в расход, в течение трех лет. Это значит, что, купив автомобиль за 300 тыс. руб., мы будем списывать его стоимость по 100 тыс. руб. в год. Эти 100 тыс. руб. будут отражаться в отчете о прибылях и убытках в качестве расхода. Но ведь в реальности эти деньги никуда не тратятся, и мы не будем их никому отдавать. По этой причине многие считают амортизацию бумажным расходом, который отражается только в отчетности, но не тратится на самом деле. Поэтому получается, что EBITDA отражает действительную операционную рентабельность предприятия.

Здесь кроется главная опасность данного показателя. Недаром одним из его самых главных критиков является Уоррен Баффет, известнейший американский инвестор. Ему принадлежит фраза: «Неужели менеджеры думают, что капитальные расходы несет зубная фея?».

Мистер Баффет имел в виду, что отчет о прибылях и убытках не отражает суммы, затраченные на покупку активов — недвижимости, оборудования, транспортных средств и всего того, что будет постоянно использоваться в течение нескольких лет. То есть инвестиционная деятельность компании остается практически без внимания. А ведь почти все активы имеют свойство стареть, изнашиваться и терять в цене. И со временем старое оборудование необходимо заменять на новое. Например, если мы занимаемся перевозками, то должны иметь в виду, что через 3–5 лет автомобили потребуют капитального ремонта или замены. Деньги на покрытие данных затрат нужно откладывать уже сегодня. Иначе после истечения этого срока можно будет закрывать предприятие.

Получается, что, игнорируя амортизацию, мы отрицаем необходимость замены или капитального ремонта наших основных средств в будущем.

История знает немало примеров банкротств компаний, руководители которых ошибочно или по злому умыслу приукрашивали финансовые результаты, опираясь на показательEBITDA.

Поэтому, используя EBITDA, нельзя забывать, что амортизация — это не просто бумажный расход предприятия, а реальное отражение необходимости обновления производственных фондов (операционная и чистая прибыль имеют не меньшее значение, не говоря уже о том, что есть и более эффективные показатели, которые стоит отслеживать).

ЛЕГКИЙ СПОСОБ РАССЧИТАТЬ EBITDA

Показатель EBITDA имеет право на жизнь, несмотря на столь существенный недостаток, хотя бы для того, чтобы оценить успехи компании на фоне конкурентов (тем более что рассчитать данный показатель не составляет труда).

В российской бухгалтерской отчетности в общем виде он вычисляется путем прибавления к прибыли от продаж (стр. 2200 ОПУ) суммы начисленной за отчетный период амортизации. Например, если прибыль от продаж за полугодие составила 1000 руб., а амортизация за этот период была начислена на сумму 100 руб., то EBITDAсоставит 1100 руб.

К сожалению, отчет о прибылях и убытках по РСБУ не указывает величину амортизации в составе операционных расходов. Чтобы ее узнать, придется воспользоваться или приложением к отчетности, где могут указываться основные расходы, или бухгалтерскими расшифровками.

ЗАКЛЮЧЕНИЕ

Стоит ли применять показатель EBITDA при оценке финансовых результатов предприятия? Пожалуй, однозначного ответа нет, так как все зависит от целей проводимого анализа.

Показатель EBITDA не учитывает факторы, связанные с размером предприятия и объемом вложенных в него инвестиций. Он игнорирует долговую нагрузку на организацию и применяемую в ней систему налогообложения, а принимает во внимание параметры, связанные только с операционной деятельностью. Поэтому этот показатель отлично подходит для анализа и сравнения различных предприятий, работающих в одной отрасли, а также для оценки чистых операционных результатов компании.

Однако при расчете EBITDA не учитываются амортизационные расходы, которых практически невозможно избежать из-за износа машин, оборудования и прочих активов. Игнорирование амортизации может привести к недостатку денег при необходимости обновления основных средств. Поэтому показатель EBITDA не следует применять, если ставится задача проанализировать деятельность организации на долгосрочную перспективу.

Исходя из этих причин, можно подвести итог, что понятием EBITDA нужно пользоваться осторожно, не забывая обращать внимание на другие показатели доходности организации. Всегда нужно помнить о том, что рано или поздно наступит момент, когда предприятию будет необходимо обновить свои производственные мощности. И на это, конечно, понадобятся деньги.

Как считать EBITDA

И зачем это делать

Когда инвесторы хотят оценить привлекательность компании, они сравнивают различные финансовые коэффициенты. Эти коэффициенты рассказывают о состоянии компании и ее проблемах. EBITDA — один из показателей эффективности компании.

Что такое EBITDA

EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization — это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам. EBITDA показывает реальную прибыль компании без поправок на факторы, которые не касаются операционной деятельности.

Этот финансовый коэффициент стали часто использовать с 1980-х годов для анализа закредитованности компаний. Единого метода расчета EBITDA на сегодняшний день нет, поэтому в разных источниках можно найти разные данные.

EBITDA интересна инвесторам и аналитикам, потому что можно сравнивать компании из разных стран с разной налоговой нагрузкой. Аналитики смотрят на этот показатель для анализа кредитоспособности предприятия. Собственники или крупные инвесторы могут учитывать его, когда запускают новые продукты или обдумывают слияние и поглощение.

Чем отличаются EBIT и EBITDA. EBIT — это прибыль до вычета налога на прибыль и начисленных процентов по кредитам. То есть этот показатель не учитывает амортизацию по основным средствам и нематериальным активам:

EBIT = Чистая прибыль + Налог на прибыль + Начисленные проценты по кредитам

Еще можно рассчитывать по формуле:

EBIT = Выручка − Операционные расходы

По смыслу EBIT ближе к свободному денежному потоку.

Чем отличается EBITDA от операционной прибыли. Операционная прибыль связана с коммерческой деятельностью компании и показывает ее успех.

Операционная прибыль = Выручка − Себестоимость − Коммерческие, административные и общие издержки − Иные операционные издержки

Расчет операционной прибыли начинается с выручки, а расчет EBITDA начинается с чистой прибыли. На чистую прибыль влияют неоперационные прибыли и убытки, а также единоразовые расходы и доходы. Таким образом, операционная прибыль учитывает только коммерческие расходы, а EBITDA учитывает и неоперационные расходы.

Скорректированная EBITDA — это модифицированный показатель. Разные компании могут вычитать из EBITDA разные статьи.

За счет корректировок компания может приукрасить результаты, а скорректированная EBITDA может быть на 30—40% выше.

Например, Lenta LTD вычитает убытки от разовых неоперационных расходов или изменения учетных оценок:

Плюсы и минусы EBITDA

Аналитики используют EBITDA, потому что показатель очищен от влияния разных систем налогообложения и учета. Он позволяет быстро сравнить деятельность компаний по крайней мере из одной отрасли.

Минус EBITDA в том, что показатель игнорирует многие важные параметры бизнеса. Например, чем выше оборачиваемость запасов, тем лучше, но EBITDA не учитывает этот показатель. Еще не учитываются инвестиции в производство, хотя они сильно влияют на будущие результаты компании. Наконец, в разных странах ставка налога может отличаться в несколько раз, а при прочих равных чем меньше налоговая нагрузка, тем лучше для бизнеса.

Таким образом, EBITDA не должна быть единственным показателем для оценки бизнеса и принятия управленческих или инвестиционных решений. Некоторые специалисты по финансам вообще не рекомендуют использовать EBITDA.

Как рассчитать EBITDA и где найти готовые данные

Крупные компании в своих финансовых отчетах и на сайтах публикуют EBITDA. Как правило, они поясняют, как считают этот показатель, поэтому инвесторам не надо тратить время на расчеты.

Формула расчета EBITDA. Самостоятельно считать EBITDA необязательно. Показатель можно найти в финансовых отчетах крупных компаний и на справочных сайтах, например на « Кономи-ру ».

Те, кто любит математику и бухгалтерский учет, могут подсчитать EBITDA двумя основными способами. Первая формула начинается с чистой прибыли. Эту формулу еще называют расчетом «снизу вверх»:

EBITDA = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Исходные данные можно найти в консолидированной отчетности. Но в этой формуле может быть много неоперационных расходов и доходов, а также единоразовые прибыли и убытки. Точные данные без корректировки по этой формуле получить нельзя.

Вторая формула начинается с выручки:

EBITDA = Выручка − Себестоимость товаров или услуг − Коммерческие, административные и общие расходы + Амортизация основных средств и нематериальных активов

Эти данные учитывают только операционные результаты, но сама формула сложнее.

«Газпром» рассчитывает EBITDA иначе и подробно формулу в финансовом отчете не раскрывает:

Расчет EBITDA по РСБУ. В РСБУ показателя EBITDA нет, но есть показатель EBIT. Для расчета по РСБУ инвестору нужно подставить в формулу значения соответствующих строк из баланса и приложений к нему. Как правило, амортизацию основных средств и нематериальных активов включают в себестоимость. Посчитать EBITDA по РСБУ в чистом виде сложно.

Пример расчета EBITDA по данным ПАО «Калужская сбытовая компания». Данные для расчета я взяла из финансовой отчетности по РСБУ и по МСФО за 2018 год. Свои расчеты сверила с « Кономи-ру ».

Инвестиционные показатели на основе EBITDA

Рентабельность по EBITDA показывает доходность основной деятельности компании — прибыль без учета затрат на выплату процентов по кредитам, уплату налога на прибыль и амортизацию. Это уровень прибыли до всех отчислений, или создаваемая компанией стоимость.

Например, EV/EBITDA ПАО «Калужская сбытовая компания» за 2018 год — 11,02. Это значит, что компании понадобится 11 прибылей до уплаты налогов, процентов и амортизации, чтобы окупить свою стоимость.

Коэффициент Debt/EBITDA показывает уровень закредитованности компании, то есть может ли компания обслуживать и возвращать долги. ЦБ считает, что закредитованными являются организации, у которых показатель больше 4.

Некоторые российские компании рассчитывают свои дивиденды в зависимости от этого показателя. Например, ПАО «Полюс» в положении о дивидендной политике обещает выплачивать дивиденды в размере 30% от EBITDA каждые полгода, если отношение чистого долга к скорректированной EBITDA составляет менее 2,5.

Скорректированная EBITDA

Что такое Скорректированная EBITDA?

Скорректированная EBITDA (прибыль до вычета процентов, налогов, износа и амортизации ) – это показатель, рассчитываемый для компании, которая учитывает свою прибыль и добавляет обратно процентные расходы, налоги и амортизационные отчисления, а также другие корректировки показателя.

Стандартизация EBITDA путем устранения аномалий означает, что итоговая скорректированная или нормализованная EBITDA будет более точно и легко сопоставима с EBITDA других компаний и с EBITDA отрасли в целом.

Ключевые моменты

Формула скорректированного EBITDA:

Как рассчитать скорректированную EBITDA

Начните с расчета прибыли до вычета доходов, налогов, износа и амортизации, т.е. EBITDA, которая начинается с чистой прибыли компании. К этой цифре добавьте обратно процентные расходы, налоги на прибыль и все неденежные расходы, включая износ и амортизацию.

Затем либо добавьте обратно нестандартные расходы, такие как чрезмерная компенсация собственнику, либо вычтите любые дополнительные типичные расходы, которые будут присутствовать в аналогичных компаниях, но могут отсутствовать в анализируемой компании. Это может включать в себя, например, заработную плату необходимого персонала в компании, у которой недостаточно персонала.

О чем вам говорит скорректированная EBITDA?

Скорректированная EBITDA используется для оценки и сравнения связанных компаний для анализа стоимости и других целей. Скорректированная EBITDA отличается от стандартного показателя EBITDA тем, что скорректированная EBITDA компании используется для нормализации ее доходов и расходов, поскольку разные компании могут иметь несколько типов статей расходов, которые являются уникальными для них. Скорректированная EBITDA, в отличие от нескорректированной версии, будет пытаться нормализовать доход, стандартизировать денежные потоки и устранить отклонения или идиосинкразии (такие как избыточные активы, бонусы, выплачиваемые владельцам, арендная плата выше или ниже справедливой рыночной стоимости и т. что упрощает сравнение нескольких бизнес-единиц или компаний в данной отрасли.

В случае небольших фирм личные расходы владельцев часто связаны с бизнесом и должны корректироваться. Поправка на разумную компенсацию собственникам определяется Постановлением Министерства финансов 1.162-7 (b) (3) как «сумма, которая обычно выплачивается за аналогичные услуги аналогичными организациями при аналогичных обстоятельствах».

В других случаях необходимо добавить разовые расходы, такие как судебные издержки, расходы на недвижимость, такие как ремонт или техническое обслуживание, или страховые выплаты. Единовременные доходы и расходы, такие как единовременные затраты на запуск, которые обычно снижают EBITDA, также должны быть добавлены обратно при вычислении скорректированного EBITDA.

Скорректированный показатель EBITDA не следует использовать изолированно, и он имеет больше смысла как часть набора аналитических инструментов, используемых для оценки компании или компаний. Коэффициенты, основанные на скорректированной EBITDA, также могут использоваться для сравнения компаний разных размеров и в разных отраслях, например, соотношение стоимости предприятия / скорректированной EBITDA.

Пример использования скорректированной EBITDA

Предположим, что компания оценивается для сделки по продаже с использованием коэффициента EBITDA, равного 6x, для получения оценки покупной цены. Если у компании есть всего 1 миллион долларов единовременных или необычных расходов, которые нужно добавить в качестве корректировок EBITDA, это добавляет 6 миллионов долларов (1 миллион долларов, умноженный на 6-кратный), к ее покупной цене. По этой причине корректировки EBITDA находятся под пристальным вниманием аналитиков фондового рынка и инвестиционных банкиров во время операций такого типа.

Корректировки, вносимые в EBITDA компании, могут довольно сильно различаться от одной компании к другой, но цель одна и та же. Корректировка показателя EBITDA направлена на «нормализацию» показателя, чтобы он был в некотором роде общим, что означает, что он содержит по существу те же статьи расходов, что и любая другая подобная компания в своей отрасли.

Основная часть корректировок – это часто различные виды расходов, которые добавляются к EBITDA. Полученная скорректированная EBITDA часто отражает более высокий уровень прибыли из-за сокращения расходов.

Корректировка EBITDA

Общие корректировки EBITDA включают:

Этот показатель обычно рассчитывается на годовой основе для анализа стоимости, но многие компании будут рассматривать скорректированный показатель EBITDA ежеквартально или даже ежемесячно, хотя он может использоваться только для внутреннего использования.

Эти цифры часто не публикуются, тогда как ненормализованный показатель EBITDA обычно является общедоступной. Важно отметить, что скорректированная EBITDA не является стандартной статьей в отчете о прибылях и убытках, принятой в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).