Что такое номинальный счёт

Несовершеннолетним, а также гражданам, которые потеряли дееспособность, выплачиваются пенсии, социальные пособия и алименты. Для расходования этих средств опекун открывает специальный счет – номинальный. По нему опекающему разрешены различные операции: снятие денег наличными, перевод на карту, оплата в интернет-магазинах и т. д. Все процедуры выполняются в рамках остатка денег. Чтобы расходовать средства, не требуются разрешительные документы от органа опеки и попечительства.

«Номинальный счет»: что прячется под этим понятием

ГК РФ в п.1 ст. 860.1 разъясняет, что означает это наименование. Им пользуется владелец, чтобы распоряжаться не своими средствами.

Справка! Лицо, открывшее счёт, называют владельцем. Хозяина средств — бенефициаром.

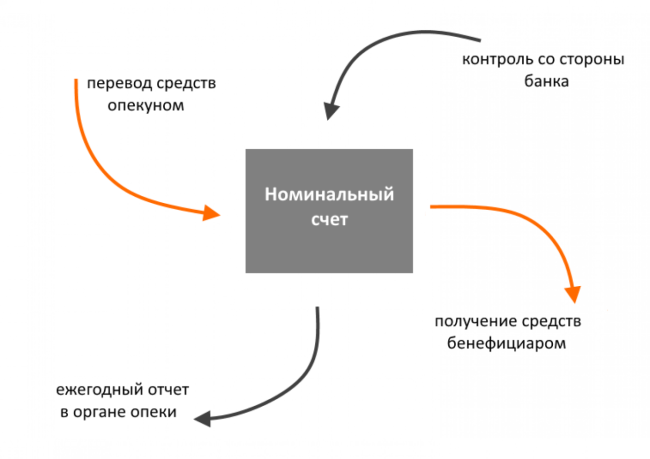

На основании п. 1 ст. 37 ГК РФ на оформленный в финансовой компании счёт опекун перечисляет деньги, полагающиеся его подопечному. На него зачисляют:

Поскольку банки работают в соответствии с законами, то они используют данный счёт для конкретных задач. Деньги, выплаченные страховыми компаниями, материнский капитал, проценты по вкладам подопечного на н/с не зачисляют.

Важно! Кроме номинального счёта есть другие счета, открываемые для конкретных целей: эскроу, депозитные, залоговые. Ничего общего с н/сч. они не имеют.

Если непонятно, что такое номинальный счёт, это можно объяснить на простом примере. Родители мальчика Алёши развелись. Он живёт с мамой, а папа выплачивает алименты. Эти деньги нельзя перечислять на дебетовую или другую карту, поэтому открывается специальный счёт по заявлению матери. Мама мальчика с этого времени становится владельцем счёта, а Алёша — бенефициаром. Деньги, поступающие на счёт, реально принадлежат мальчику, но распоряжается ими мама. Она их тратит на учебу, лечение, покупку одежды и т. д.

Когда нужно оформлять номинальные счета

Открытие счёта необходимо, если в семье присутствует человек, которому полагаются социальные или другие выплаты от государства, а также алименты. Деньги перечисляют на счет, открытый в банке — номинальный.

В ст. 37 ГК РФ описано, кто вправе распоряжаться финансовыми поступлениями и имуществом подопечного. А в ГК РФ ст. 860.1 говорится о том, что владелец счета может быть одновременно одним из нескольких бенефициаров, но при проведении банковских операций он должен указывать, что действует как владелец счёта или выступает в качестве бенефициара.

Обязанность контролировать расход денежных средств может быть возложена на банк законом или договором.

Открытие социального счёта: какие документы нужны

Открытие номинального счёта выполняется сотрудником кредитной организации по месту жительства несовершенного лица или человека с инвалидностью.

Опекун должен предоставить пакет документов:

Чтобы открыть счёт, разрешение из органов опеки не потребуется.

Внимание! Если опекун заботится о нескольких несовершеннолетних, он может на всех открыть один номинальный счёт. Но банк ведёт учёт на каждого подопечного, если другое не указано в договоре.

Заключение договора

Соглашение составляется в одном документе и от руки. Оно подписывается сторонами и обязательно указывается число, месяц и год заключения договора.

ГК РФ Статья 860.2 говорит о том, что договор может быть подписан как с участием, так и без присутствия бенефициара. Если соглашение было составлено с нарушениями, оно считается недействительным.

Снятие и расход средств

Все деньги, которые есть на номинальном счёте, могут быть израсходованы в интересах подопечного. Но бесконтрольная трата средств запрещается: каждый год опекун предоставляет отчёт органу опеки. В нем он прописывает суммы, потраченные на:

Внимание! Чтобы можно было в любое время подтвердить расходы, желательно сохранять все чеки.

Если нужно перевести определённую сумму одновременно или периодически на другой банковский счёт, опекун должен написать длительное поручение.

Особенности номинальных счетов

Н\сч. имеет три особенности, которые отличают его от других счетов:

Номинальный счёт — банковский продукт, который появился пару лет назад, и еще не все знают, как он функционирует. Finanso.com. не только подскажет, где его можно оформить, но раскроет некоторые «секреты».

По обязательствам опекуна не может быть выполнен арест счета или списание с него денег. Это нормально: бенефициар не должен нести ответственность за долги попечителя.

Номинальный счёт — тайна. Информация о нём запрещена к разглашению. То есть, банковские сотрудники не имеют права информировать третьих лиц о поступлении денег на счёт или остатках.

Закрытие номинального счёта: трудности, с которыми можно столкнуться

Если вы просто решили закрыть номинальный счёт — это сделать вряд ли получится. Чтобы счёт прекратил своё существование, нужны серьёзные причины. Его обычно закрывает совершеннолетний бенефициар, опекун / родитель. Закрыть н/счёт может и близкий родственник, если он имеет доверенность от попечителя.

Какой пакет документов требуется для закрытия, зависит от статуса человека. Лицо, закрывающее н/сч, получает право распоряжаться средствами.

Если представитель — родитель или опекун, он может перевести средства на иной счёт или забрать их наличными. Уполномоченное лицо переводит деньги на личный счёт, а остаток получает наличными деньгами. Банк также может перевести средства на действующую дебетовую или кредитную карты.

Номинальный счёт для переводов соцвыплат от Сбербанка

Как только ребёнку государство назначает социальные выплаты, нужно открыть номинальный счёт. Оформить можно в банках с государственным участием. Сбербанк — один из них.

На каких условиях можно открыть номинальный счёт в Сбербанке

Срок н/сч в банке Сбер не ограничен. Его можно открыть как на 1 год, так и на 10 лет. Открывается он в национальной валюте, а ставка — 3,5% годовых на остаток. Проценты банк насчитывает один раз в три месяца.

Пополнение счёта возможно только по безналичному переводу, будь это алименты, пособия, возмещение вреда здоровью или пенсии. Если подопечный имеет не один, а несколько счетов, Сбербанк разрешает перечислять деньги с одного на другой.

Ограничений на снятие наличных нет. Чтобы пользоваться деньгами, владелец не должен брать разрешение у попечительского органа. Он не отчитывается перед банком.

Какие документы требует Сбербанк

Для оформления счёта в этом кредитном учреждении потребуется:

Есть ещё несколько банков, предлагающих такие услуги.

Номинальный счёт от Уралсиб

Своим клиентам Уралсиб предлагает:

Счёт открывается в рублях законным представителем.

Открытие н/счета в Московском Индустриальном Банке

В Московском Банке, как и в других кредитных компаниях, номинальный счёт открывают для зачисления средств несовершенному лицу или недееспособному гражданину. Хотя срок договора не имеет ограничений, права опекуна (попечителя) могут быть ограничены.

Открывается счёт без внесения минимальной суммы, а неснижаемый остаток не предусмотрен. Банк гарантирует защиту средств, но проценты не начисляются.

Справка! Для внесения денег на н/с, клиент должен показать документы, подтверждающие принадлежность вносимых средств к социальным доходам бенефициара.

Московский Индустриальный Банк разрешает расторжение договора в любое время. Остаток средств будет перечислен на другой счёт, открытый для подопечного.

Россельхозбанк: номинальные счета для физических лиц

Ещё один банк предлагает открыть номинальный счёт в национальной валюте. Открывается он опекунами, родителями или попечителями после предоставления пакета документов. Заключение договора происходит без участия подопечного, чтобы израсходовать средства, не требуется никакое разрешение.

При открытии нового счета этот счёт закрывается, а деньги перечисляются на другой. Если он был закрыт подопечным, средства можно забрать в кассе банка или перечислить на другой счёт.

Другие банки

Открытие социальных счетов также возможно в других кредитных компаниях:

Номинальный счёт для социальных выплат: плюсы и минусы

«Номинал» пришёл на смену опекунскому счёту. Он имеет положительные и отрицательные стороны.

Номинальные счета начали использовать недавно, и они ещё «сырые». Специальный банковский депозит требует незначительной доработки, и мы уверены, что корректировки будут внесены ближайшим временем.

Что такое номинальный счет в банке

Номинальный счет — это специальный банковский депозит для распоряжения опекуном денежными средствами, принадлежащими подопечному. О том, как опекуну открыть такой счет, как снимать с него деньги, о его достоинствах и недостатках, а также о важных моментах, на которые стоит обратить внимание, читайте далее.

Понятие «номинальный счет» и виды таких счетов

Определение понятия «номинальный счет» дано в п. 1 ст. 860.1 ГК РФ. Номинальный счет используется его владельцем для распоряжения чужими деньгами (владельцем счета называют того, кто его открыл, а хозяин средств, которые лежат на счете, называется бенефициаром).

В нормах ГК РФ специально указан случай, когда должен использоваться именно номинальный счет. Речь идет об отношениях опекуна и подопечного. Соответственно, основной акцент в статье мы сделаем на этих взаимоотношениях.

Согласно п. 1 ст. 37 ГК РФ на номинальный счет, который открывает в банке опекун, перечисляются средства, полагающиеся его подопечному.

На номинальный счет в этом случае подлежат зачислению лишь целевые средства, перечень которых обозначен в п. 1 ст. 37 ГК РФ:

Банк не зачисляет на номинальный счет иные виды средств (не предусмотренные п. 1 ст. 37 ГК РФ), которые полагаются подопечному. В частности, на номинальный счет не зачисляются средства, выплачиваемые страховыми компаниями, проценты по вкладам подопечного, пенсионные накопления, маткапитал.

Что касается видов номинальных счетов, то нормы ГК их прямо не перечисляют. При этом не стоит путать номинальный счет с другими специальными счетами, открываемыми в банках для строго определенных законом целей (публичные депозитные счета, залоговые, эскроу).

Например, счет эскроу, согласно ст. 860.7 ГК РФ, используется для заморозки денег его владельца и передачи их в указанный момент другому лицу. Залоговый счет предназначается для внесения денег, используемых в качестве залога.

Когда используется номинальный счет

Обязанность открытия и использования номинального банковского счета предусмотрена ст. 37 ГК РФ. Соответственно, если подопечному полагается хотя бы одна из выплат, указанных в п. 1 этой нормы, то она подлежит зачислению только на номинальный счет, открытый опекуном в банке.

Закон не запрещает использование номинального счета и для других целей, не связанных с установлением опеки. Например, одно лицо может предоставить право распоряжения своими средствами другому лицу. В этом случае все нюансы использования номинального счета будут определяться доверенностью и договором с банком.

Согласно п. 3 ст. 860.1 ГК РФ на банк законом может возлагаться обязанность по контролю за движением средств на таком счете. Арест и списание денег возможны только на основании судебного решения по обязательствам владельца средств (подопечного).

Поэтому применение номинального счета — способ контроля над расходами опекуна и инструмент для защиты денег подопечного от списания.

Как открыть такой счет

Номинальный счет открывается банком опекуну по его письменному заявлению. Заявление оформляется сотрудником банка в отделении по месту жительства подопечного.

Для открытия счета от опекуна потребуются следующие документы:

Разрешение от органов опеки для открытия счета не нужно. Не стоит забывать, что на нескольких подопечных может быть открыт один номинальный счет. В этом случае банк будет вести отдельный учет средств каждого подопечного, если иное не предусмотрено в договоре.

Заключение договора

Требования и порядок заключения договора на открытие номинального счета зафиксированы в ст. 860.1 и 860.2 ГК РФ.

Договор заключается только в письменной форме.

Стороны договора — банк и опекун. Что касается подопечного, то он может быть участником данного договора (но это необязательно). В этом случае его подпись также требуется для заключения сделки.

В договоре, согласно п. 2 ст. 860.1 ГК РФ, обязательно должны быть указаны данные подопечного, а также основания возникновения опеки.

Порядок снятия денег с номинального счета

Согласно п. 1 ст. 37 ГК РФ, опекун расходует средства, получаемые на подопечного, самостоятельно и исключительно в интересах подопечного. При этом расходование средств, аккумулированных на номинальном счете, не требует предварительного разрешения органов опеки. То есть опекун может расходовать и снимать деньги со счета без чьего-либо одобрения и по мере необходимости.

Однако это не значит, что опекун может бесконтрольно тратить деньги подопечного. Он ежегодно, не позднее 1 февраля, обязан отчитываться перед органом опеки о расходовании средств.

В отчет включаются все расходы, производимые с номинального счета, за исключением затрат:

В ежегодный отчет можно не включать информацию о расходах средств номинального счета опекунам, которые являются родителями (усыновителя) инвалидов с детства и воспитывали их с момента рождения (усыновления) до достижения 18 лет.

Однако поскольку орган опеки имеет право проверять порядок расходования средств с номинального счета у любого опекуна, все чеки, подтверждающие целевое назначение произведенных расходов с номинального счета, желательно сохранять.

Кроме того, банк по заявлению опекуна может выдать выписку о движении средств по номинальному счету, где будут указаны все расходы.

Длительное поручение

Длительное поручение — это заявка от опекуна банку на перевод определенной суммы в определенный момент (единовременно или периодически) с номинального счета на другой банковский счет, открытый как опекуну, так и третьим лицам.

Предварительное согласие на такой перевод органов опеки или банка не требуется.

Преимущества и недостатки номинальных счетов

Номинальный счет имеет три характерные черты, отличающие его от других видов счетов:

Эти характеристики номинального счета можно считать как преимуществами, так и недостатками — в зависимости от условий, в которых он используется.

На что стоит обратить внимание

Номинальный счет — это банковский продукт, который банки начали предоставлять недавно и в весьма ограниченном наборе ситуаций.

Арест средств и списание средств с номинального счета допускаются по обязательствам именно бенефициара, а не владельца счета. Это разумно — за проблемы и долги попечителя бенефициар отвечать не может, хотя счет и открыт попечителем.

Кроме того, нормы о номинальном счете устанавливают уникальные правила о порядке разглашения банком банковской тайны относительно счета. Так, ст. 860.4 ГК РФ закрепляет, что бенефициар по договору номинального счета вправе требовать от банка предоставления сведений, составляющих банковскую тайну, если такое право дано ему договором.

Номинальный счет — это нововведение в отечественном законодательстве, которое еще не в полной мере апробировано на практике. Надеемся, что наша статья поможет вам правильно сориентироваться в вопросах работы с такими счетами.

ВНИМАНИЕ!

Завтра на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повысьте свою ценность как специалиста в глазах директора. Смотреть полную программу

Как пользоваться номинальным счетом?

С 1 июля 2014 года в России введён новый вид банковского счёта — номинальный. Этот счёт бывает необходим, когда один человек получает право пользоваться деньгами другого человека (или нескольких людей) с его (их) ведома и согласия (юридических лиц это тоже касается, но мы их здесь не рассматриваем). В принципе, всё это можно было организовать и раньше с помощью доверенностей, но теперь подобные ситуации разрешаются намного проще.

Пример. Ваш родственник живёт в другом городе, вы хотите передавать ему деньги, но при этом считаете нужным контролировать расходы. В этом случае родственник открывает номинальный счёт, называя вас в договоре с банком бенефициаром данного счёта. Для банка это означает, что собственник денег на счёте — вы, но тот, кто открыл счёт, имеет право ими пользоваться. Вы, как собственник средств, можете получать информацию обо всех движениях по счёту.

Более того, если банк согласится на более сложный договор, движения по счёту могут быть ограничены конкретными операциями и даже конкретными адресатами. Скажем, если вы хотите, чтобы вашими деньгами оплачивались только коммунальные услуги, но не покупки в магазинах, в договоре могут быть прописаны конкретные номера счетов, куда могут идти деньги, и запрещено снятие наличных. Напомню: договор с банком заключает тот человек, что будет работать со счётом непосредственно, то есть вам придётся каким-то образом проконтролировать, чтобы нужные пункты были внесены в договор, например, присутствовать при подписании.

Честно говоря, пока это теория. Такой формат счетов появился всего полгода назад, ещё несколько месяцев банки изучали вопрос и составляли образцы договоров. Только сейчас номинальные счета начинают появляться в линейках предложений банков, пройдёт несколько месяцев или даже лет, пока банки и клиенты научатся полноценно работать с номинальными счетами.

Однако, уже несколько месяцев существует одна конкретная реализация новых возможностей: номинальные счета для детей, получающих различные пособия от государства и алменты. Дети выступают в качестве бенефициаров (собственников денег), а их опекуны — собственников счёта, имеющих права распоряжаться поступающими деньгами. Эти права могут быть неограниченными (т.е. владелец использует деньги детей как хочет) или ограниченными (свободное использование допускается только в рамках определённой суммы, на остальное требуется разовое или постоянное разрешение органов опеки). Конкретные решения принимает региональный орган опеки, общей стандартной практики по этому вопросу пока нет.

Ещё несколько моментов, на которые стоит обратить внимание.

— Деньги на номинальном счёте застрахованы АСВ и при отзыве лицензии у банка выплачиваются бенефициару, но не владельцу счёта.

— При закрытии номинального счёта деньги либо выплачиваются бенефициару, либо переводятся на другой номинальный счёт, открытый в его пользу.

— Ответственность за сведения, предоставленные банку, несёт владелец счёта, в том числе и за сведения, касающиеся бенефициара. Это значит, что в случае каких-либо значимых изменений у бенефициара (изменение номера удостоверения личности, адреса, налогового статуса и пр.) новые сведения в банк должен подать владелец счёта.

Наконец, отдельный вопрос — с алиментами, которые выплачиваются детям, живущим с одним из родителей (не опекуном). В законе этот момент прописан невнятно: с одной стороны, есть упоминание алиментов, с другой, по букве и смыслу в нём говорится о «подопечных», т.е. детях, находящихся под опекой, а не живущих с одним из родителей. Дискуссии на эту тему продолжаются, поэтому при необходимости ситуацию лучше прояснить в конкретном регионе.

Пока очень немногие банки предлагают открытие номинальных счетов. Из крупных такая услуга есть у Россельхозбанка. В Сбербанке по состоянию на конец декабря 2014 года номинальных счетов не было, хотя работа по их внедрению велась. Что касается «детских» денег, выплачиваемых государством, то если раньше они должны были поступать только в банки с более чем 50%-м участием государства, то с 1 января 2015 года это правило отменено: номинальные счета на получение пенсий, пособий и других выплат подопечным можно открывать в любом банке, предоставляющем такую услугу.

PS Если у вас есть вопросы по личным финансам, инвестициям и банковской деятельности, задавайте в комментариях. Я постараюсь на них ответить максимально подробно и понятно.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Номинальный счёт на ребёнка: в чём подвох? Плюсы, минусы и подводные камни

На этот счёт приходят только детские деньги, его нельзя арестовать, а все средства защищены. Звучит замечательно, но есть у такого продукта и плюсы, и минусы. Какие преимущества у номинального счёта? И какие подводные камни «всплывают», когда его закрываешь?

Зачем нужен такой депозит?

Семья берёт под опеку ребёнка, родители разводятся, либо глава семьи умирает — и малышу органы опеки назначают социальные выплаты. Например, выплаты по потере кормильца, алименты одного из родителей или другие пособия. Родитель или опекун обязан открыть номинальный счёт, чтобы получать на депозит детские выплаты. Начислять деньги на карту или счёт опекуна нельзя.

Фото: alev. biz

Фото: alev. biz

Ребёнок становится фактическим обладателем выплат, несмотря на то, что счёт открывают взрослые. В материале «Выберу.ру» «Недетская проблема: почему родителей и опекунов обязали открывать номинальные счета?» мы подробно говорили об этом депозите. Так, мы выяснили, кто такие бенефициар и распорядитель счёта, и почему открывать такой депозит можно только в государственном банке.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1. Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

Фото: invest. profit. info

Фото: invest. profit. info

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б. на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Фото: ya.ru

Фото: ya.ru

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Фото: feib.ru

Фото: feib.ru

Проблема закрытия. Как это сделать?

Закрыть счёт можно при определённых условиях. Просто так отказаться от обслуживания нельзя. Чаще всего счёт закрывает совершеннолетний бенефициар. Реже — опекун или родитель. Сделать это может другой человек по доверенности попечителя, например, близкий родственник.

В зависимости от статуса человека, который закрывает счёт потребуется отдельный пакет документов. И каждый закрывающий получает определённое право распоряжаться деньгами:

1. родитель или опекун:

2. доверенный представитель, даже если это бабушка или дедушка:

Фото: creditpensioner.ru

Фото: creditpensioner.ru

Когда государство назначает ребёнку социальные выплаты, родителю или опекуну приходится открывать номинальный счёт, хочет он того или нет. Оформить такой инструмент можно только в банке с госучастием. Взрослый — посредник между ребёнком и деньгами, так как всё средства на счету по закону принадлежат юному бенефициару. Но, так как до совершеннолетия подопечный не может полноценной пользоваться услугами банка, взрослый становится распорядителем.

Структура номинальных счетов достаточно сырая. Не все кредитные организации и госорганы могут объяснить нюансы продукта. Родителям или опекунам ещё сложнее, особенно, если попечители в возрасте. Но предупреждён, значит — вооружён. Теперь вы знаете о плюсах, минусах и подводных камнях при закрытии такого продукта.