опционы

Опцион — это договор о передаче права, но не обязательства купли-продажи по определенной цене в будущем.

Виды опционов

По направлению торговли, есть два вида опционов:

Коэффициенты чувствительности цены опциона к рыночным условиям ( греки опциона ):

дельта опциона — к измнению базовго актива

гамма опциона — скорость изменения дельты

тета опциона — к времени до экспирации

вега опциона — к волатильности

ро опциона — к процентным ставкам

![]()

Для начала, все таки, немного зауми.

1. Об опционах рекомендую почитать книгу — А.Н.Балабушкин Опционы и фьючерсы. Кратко, сжато, все по делу и без воды. Много хорошей математики. В общем, математику можно пропустить, нужно уловить только общий смысл — о чем эта математика.

2. На сайте eLearning есть 6-7 бесплатных лекций Твардовского — просто, ясно, доступно. Он хорошо и интересно излагает. Смотрел лет 10 назад, 2 раза. Очень рекомендую.

Теперь непосредственно об опционных стратегиях.

Простейшей стратегией является — покупка опциона. Если цена базового актива (БА) растет или будет расти — покупаем опцион CALL вне денег, в нескольких страйках (лучше не более 4-5) от центрального. Если БА падает, аналогично покупаем опцион PUT. Больше стоимости опциона при его покупке вы никак не проиграете (хотя, теперь уж и не знаю )). ГО опциона равно его стоимости, и об этом можно не беспокоится.

Теперь более сложная стратегия для совсем ленивых. Если вы считаете, что актив будет хорошо расти или падать, на центральном страйке покупаем CALL и PUT — такая позиция называется Стрэддл. Теперь, куда бы не пошла цена БА, мы будем в выигрыше. Однако, если цена за пару дней никуда существенно не сдвинется, мы проиграем из за уменьшения внутренней стоимости опциона. Это называется временной распад.

Позиция Стрэддл хороша тем, что думать вообще ни о чем не надо, однако, она, пожалуй, очень, даже слишком, дорогая, и, далеко не самая хорошая за такие-то деньги.) Вообще, начинающим в позиции типа Стрэддлы лучше не лезть.

Пожалуй наилучшей позицией в опционах является Стрэнгл. Суть его в том, что мы покупаем опцион CALL вне денег в нескольких страйках от центрального (тоже желательно не более 4-5), и примерно симметрично ему покупаем опцион PUT. Теперь, как и в случае со Стрэддлом, куда бы цена не пошла, мы получаем прибыль. Такая позиция гораздо дешевле Стреддла, и у нее есть масса других преимуществ, но это уже ближе к зауми.

Ну, и недостатки у Стрэнгла аналогичны Стрэддлу — если цена 2-3 дней никуда существенно не пойдет, мы опять получим убытки от временного распада.

Кроме того, Стрэнгл сложнее конструировать, чем Стрэддл, для которого вообще думать не надо.

В опционах есть такой параметр — Дельта, это скорость изменения цены опциона от изменения цена БА

Дельта = (Изменение стоимости опциона)/(Изменение стоимости БА)

Т.е., на сколько рублей изменится стоимость опциона, при изменении стоимости БА на 1 рубль. От страйка к страйку эта скорость меняется, и при приближении нашего опциона к центральному страйку и переходе опциона в деньги она будет возрастать.

Дельта транслируется в Quik, и ее можно добавить в таблицу опционов.

При выборе Стрэнгла желательно, чтобы параметры Дельта для опционов CALL и PUT были равны или близки друг к другу. Можно купить несколько опционов CALL и PUT в разных страйках, чтобы суммы их Дельт были примерно равны для CALL и PUT. Если же вы считаете, что актив скорее пойдет, например вверх, то Дельту для CALL можно выбрать и побольше, чем для PUT. И наоборот, в случае уменьшения стоимости БА.

Графически позиция Стрэнгл выглядит так:

Авто-репост. Читать в блоге >>>

Опционы. Просто для самого начала.

Всем привет!

Я давненько читаю смарт лаб, но только недавно решил зарегаться. Я на рынке только год с небольшим, начал активно торговать фьючами в ноябре 2018. Перед обвалом начал изучать опционы и это давалось ооочень сложно. Сейчас понимание есть, поэтому хочу делиться знаниями с теми, кто думает о знакомстве с этими производными в квадрате). Я буду рассказывать про работу на Мосбирже, потому как с нашими куча не очевидных проблем, о которых в книгах не пишут (например ГО).

Общее

Опцион — право купить/продать в определенную дату по определенной цене. Их не нужно определять самостоятельно, они стандартизированы.

У нас опционы на фьючерсы, т.е. при исполнении опциона у вас на руках остается фьючерс.

Придумали их для страховки, а сейчас активно используются для спекуляций.

Авто-репост. Читать в блоге >>>

Новичкам. Классификация базовых опционных стратегий. Изучаем «collar».

Всем привет.

Продолжаем грызть тему опционов по рекомендуемой ранее литературе (см. здесь).

Переработка данного топика позволит вам очутиться на 86-ой странице книги, а это значит, что всего лишь на 86/400=22% мы с вами являемся сегодня опционными Гурами, остальные 78% в нашей голове — пока заполняет пустота.

Не буду отклоняться от книги, хотя у меня есть свое мнение на этот счет, но буду придерживаться ГОСТа, итак, какие же стратегии Саймон Вайн относит к базовым:

1. Покрытые (covered) опционы колл (пут)

Здесь всё очень просто — эти стратегии наиболее распространены в мире опционщиков (я и сам их постоянно торгую, когда держу шорты по фьючам и продаю путы). Они предполагают продажу опционов колл против длинной позиции по акциям/фьючерсам или продажу опционов пут против короткой позиции по акциям/фьючерсам.

Сразу хочу вспомнить, на смартлабе был спор с каким-то местным «Гурой», если не ошибаюсь Дмитрий Новиков утверждал, что когда у меня шорт по фьючам и я продаю путы — то это не покрытая продажа опционов, а хрен знает что. Так вот, Дмитрий, читай книги и изучай теорию, это самая что ни на есть покрытая продажа опционов по Саймону.

Авто-репост. Читать в блоге >>>

Приветствую вас, уважаемые трейдеры.

Сегодня мы продолжим разбираться в тонкостях опционов.

Узнаем что такое Страйк, что значат выражения опционы «вне денег», «на деньгах» и «в деньгах». Мы немного коснулись этих терминов в первом занятии – теперь разберем более подробно.

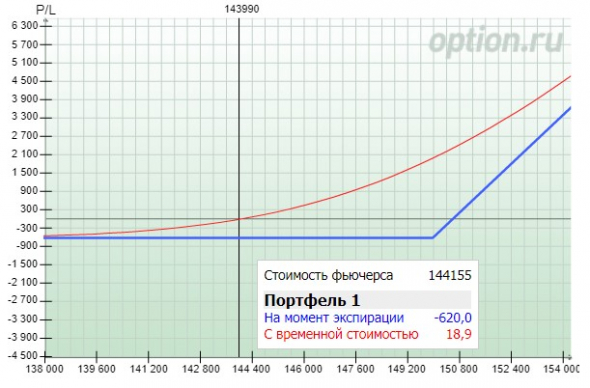

Что же такое страйк? Проводя аналогию с страховкой – это точка события, где начинается страховой случай. Т.е. это та цена, после пересечения которой, страховка начинает платить. Продавцы опционов начинают терпеть убытки, а покупатели зарабатывать. Разберем пример:

Мы имеем опцион Колл со страйком 150000 и экспирацией 19 декабря 2019г. Что это значит? Продавец такого опциона считает, что цена базового актива (БА) не дойдет до 150000пп вплоть до 19 декабря 2019г. Если эти условия выполняются – то он зарабатывает свою премию. В данном примере 620пп.

Покупатель такого опциона наоборот рассчитывает на рост БА. Для него главное условие, что бы рост случился до 19 декабря 2019г. Для этого он готов рискнуть 620пп из своего депозита.

Пока мы рассматриваем простые ситуации на дату экспирации. На графике это синяя линия. Красная линия – это профиль опциона на дату построения конструкции. Как она будет изменяться дальше – предмет изучения в последующих занятиях.

Авто-репост. Читать в блоге >>>

Добрый день уважаемые трейдеры.

Это первое видео из цикла опционы для начинающих. Так как у меня очень много клиентов как раз покупают роботов для опционов — они задают очень много вопросов. Теоретическая часть достаточно слабая и приходится очень много рассказывать, объяснять, как работают опционы, что в них важно, что от чего зависит – где, как, что считать. Вот и поэтому я решил создать небольшой мини-курс. Бесплатно. Абсолютно для всех желающих, кто хочет торговать именно опционами на нашей Российской бирже. Не бинарные никакие, никакой не форекс. Это настоящие поставочные опционы на нашей бирже. Почему поставочные? Поставлять они будут фьючерсы — у нас такая система на бирже. Опять же повторюсь это будут уроки простыми словами. Здесь не будет сложных терминов. Здесь не будет теоретической части из книг. Все рассказываю простыми словами. И так поехали. Что такое опцион? Опцион — это все-таки производный финансовый инструмент, то есть он, грубо говоря, виртуальный. Точно так же как и фьючерс. То есть если акции у нас выпускает какая-то компания – то их строго ограниченное количество штук. Мы торгуем реальным «товаром» — акцией, т.е. частью действующей компании. Что такое фьючерс? Фьючерс это по сути договор между двумя людьми, один из которых обязуется поставить другому «товар» по оговоренной цене и в оговоренный срок. Фактически торговля фьючерсом – это торговля договором, «бумажкой». Больше 90% фьючерсов на нашей бирже не исполняются. Перед самой экспирацией покупатели и продавцы обменивают их на деньги друг у друга. Естественно кто то остается в убытке, кто то в прибыли. Возвращаемся к нашим опционам. Опцион – это тоже «виртуальный», производный инструмент. Они бывают на акции и фьючерсы. На нашей, Московской бирже торгуются опционы только на фьючерсы. Про них и будем разговаривать сначала.

Авто-репост. Читать в блоге >>>

всем привет, продолжаем опционные страсти ))

Итак, зная, что такое опцион вообще в принципе, мы зададимся простым вопросом – а как на нем можно заработать?

И для начала необходимо понять его ценообразование..

И сразу стоит сказать, что цена опциона складывается из ДВУХ составляющих: (НА САМОМ ДЕЛЕ ИЗ ТРЕХ, НО ОБ ЭТОМ НИЖЕ)

1 — Временная цена опциона

Поскольку мы знаем когда опцион будет исполнен – дата экспирации, то мы знаем сколько времени «жизни» у этого опциона, и чем больше этого времени тем опцион стоит ДОРОЖЕ! Почему дороже? Все просто – чем больше у опциона времени, тем больше шансов что он принесет прибыль, а за шансы всегда надо платить )))

Поэтому это аксиома – чем БОЛЬШЕ У ОПЦИОНА ВРЕМЕНИ, ТЕМ ОН ДОРОЖЕ! Это его временная стоимость.

И соответственно с уменьшением времени жизни опциона, его временная стоимость падает! Это одна из тех особенностей за которую цепляются неучи )) крича на каждом шагу – ой, а он ведь дешевеет даже когда дорожает ))) да, временная стоимость опциона снижается ВСЕГДА! И чем дальше до экспирации тем более нелинейным является это снижение.

Авто-репост. Читать в блоге >>>

Представьте себе, что вы собрались купить в скором будущем, какое либо украшение для себя или любимого человека…

Но золото все время скачет в цене, и чтобы обезопасить свою покупку, вы договариваетесь с магазином о том, что определенное время, допустим через полгода, вы купите определенное украшение по определенной цене! Не дороже! И платите магазину за эту услугу небольшую сумму в виде залога…

Что произошло? Вы заключили опционный договор

Магазин ОБЯЗАЛСЯ продать вам это украшение по цене указанной в договоре и в определенную дату.

А вы в свою очередь получили ПРАВО купить в магазине это украшение по этой цене через полгода…

Далее проходит полгода…

Вы приходите в магазин и видите что золото сильно подорожало, и ваше украшение стоит уже дороже, вы показываете договор и покупаете это украшение по той цене, которая была вами зарезервирована полгода назад.

Авто-репост. Читать в блоге >>>

Опционы и гражданские права 2

Навеяло спором в ветке, что такое опцион и что такое маржируемый опцион в частности.

Ответ: маржируемый опцион это ПФИ.

Понятие производных финансовых инструментов (ПФИ)

Статья 2 Федерального закона от 22.04.1996 №39-ФЗ «О рынке ценных бумаг»:

Производный финансовый инструмент — договор, за исключением договора репо, предусматривающий одну или несколько из следующих обязанностей:

обязанность сторон или стороны договора периодически или единовременно уплачивать денежные суммы, в том числе в случае предъявления требований другой стороной, в зависимости от изменения цен на товары, ценные бумаги, курса соответствующей валюты, величины процентных ставок, уровня инфляции, значений, рассчитываемых на основании цен производных финансовых инструментов, значений показателей, составляющих официальную статистическую информацию, значений физических, биологических и (или) химических показателей состояния окружающей среды, от наступления обстоятельства, свидетельствующего о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей (за исключением договора поручительства и договора страхования), либо иного обстоятельства, которое предусмотрено федеральным законом или нормативными правовыми актами Центрального банка Российской Федерации (далее – Банк России) и относительно которого неизвестно, наступит оно или не наступит, а также от изменения значений, рассчитываемых на основании одного или совокупности нескольких указанных в настоящем пункте показателей. При этом такой договор может также предусматривать обязанность сторон или стороны договора передать другой стороне ценные бумаги, товар или валюту либо обязанность заключить договор, являющийся производным финансовым инструментом;

обязанность сторон или стороны на условиях, определенных при заключении договора, в случае предъявления требования другой стороной купить или продать ценные бумаги, валюту или товар либо заключить договор, являющийся производным финансовым инструментом;

обязанность одной стороны передать ценные бумаги, валюту или товар в собственность другой стороне не ранее третьего дня после дня заключения договора, обязанность другой стороны принять и оплатить указанное имущество и указание на то, что такой договор является производным финансовым инструментом.

Авто-репост. Читать в блоге >>>

Опционы и гражданские права.

После написания двух своих топиков и дискуссий в комментариях обнаружилось, что большинство, в том числе и я, не совсем понимают, что такое опцион с точки зрения законодательства РФ. Затем многие воспринимают брокерский регламент, как жесткую инструкцию, определяющую правоту действий брокер в различных торговых ситуациях, но это не так. Брокерский регламент может только дополнять законодательство РФ, но не противоречить ему, а иначе он будет признан судом и контролирующими органами ничтожным, а действия брокера незаконными. А с учетом растущей полной безграмотности населения, то можно предположить, что юридические службы брокеров не обошли эти тенденции стороной.

1) ГК РФ Статья 429.3. Опционный договор.

1. По опционному договору одна сторона на условиях, предусмотренных этим договором, вправе потребовать в установленный договором срок от другой стороны совершения предусмотренных опционным договором действий (в том числе уплатить денежные средства, передать или принять имущество), и при этом, если управомоченная сторона не заявит требование в указанный срок, опционный договор прекращается. Опционным договором может быть предусмотрено, что требование по опционному договору считается заявленным при наступлении определенных таким договором обстоятельств.

Авто-репост. Читать в блоге >>>

4 варианта, как заработать на дельтахэдже опционов.

В данном топике опишу, те методики, которые я использую просто текстово без картинок и тд. То есть просто то, что есть в голове, если тема будет интересна ставьте плюс, запишу подробный видос. Так же жду ваших комментариев, и если возникнут вопросы, как и что использовать сейчас, пишите всем отвечу.

Я для дельта хеджа использую option workshop, но каждый может использовать свое ПО.

Как пользоваться софтом записал видосы тут

Вариант номер 1.

Этот вариант самый безопасный, главное не переборщить с ГО.

Использовать его лучше, когда до экспирации остается мало времени и дельта меняется быстро, я использую его на недельках.

Тут все просо покупаем пут и колл центрального страйка. И запускаем дельтахэдж. Если цена улетает нам приносит прибыль купленные опционы, если цену пилит и колбасит, нам приносит дельтахэдж. Тут рисков особых нет, только если резко и сильно упадет цена опционов, а дельта хэдж не успеет наколбасить прибыль. Лучше запускать, когда резко упала вола и сильно в цене просели опцики, что часто бывает.

Ценообразование опционов

Совершая торговые операции с опционами, мы заключаем контракты на возможность осуществления сделок с базовым активом. Каким образом происходит ценообразование опционов? Понимание того, как образуется та или иная цена, позволит совершать сделки по более выгодным ценам и максимизировать доход от опционной торговли.

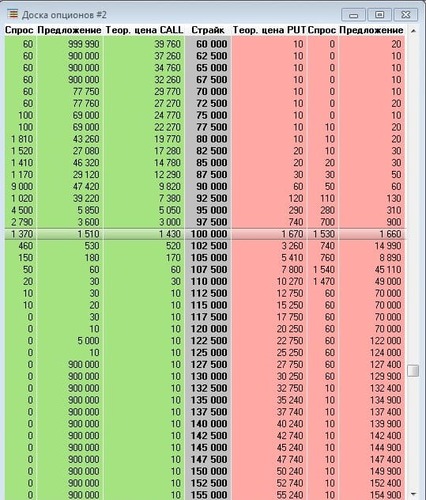

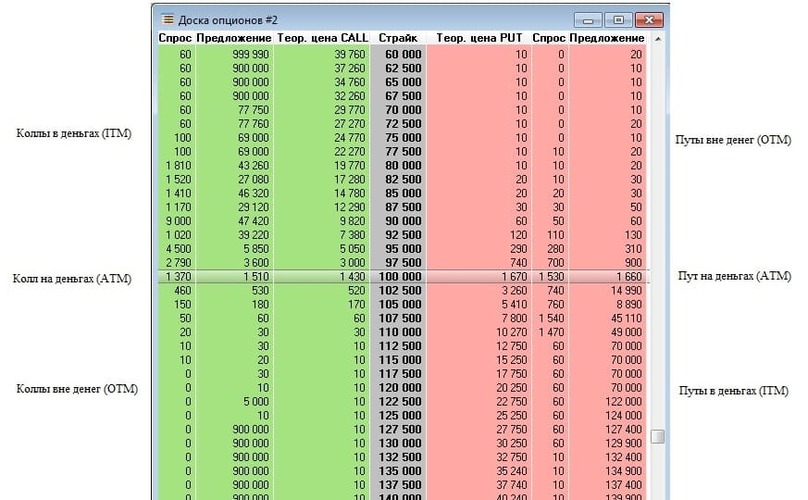

Основным методом предоставления информации по опционам является доска опционов (опционный деск). По центру в сером поле по возрастанию сверху вниз указываются цены страйк с определенным интервалом — шагом цены страйк. Страйком называется та цена, по которой и будет заключена сделка с базовым активом при исполнении опциона. Например, если цена страйк составляет 100 000, то цена исполнения колл опциона на этом страйке и будет 100 000, вне зависимости от цены базового актива в данный момент. Тот страйк, значение которого максимально соответствует текущей цене базового актива, называется «центральным страйком».

Слева в зеленом поле представлены цены на опционы колл, справа от цены — страйк, в красном поле — цены на опционы пут. Каждое поле содержит три столбца — «Теоретическая цена», «Лучшая цена спроса» и «Лучшая цена предложения». Теоретическая цена — это цена, рекомендуемая биржей для заключения сделок с опционами на соответствующем страйке.

Теоретическая цена носит лишь рекомендательный характер и является результатом расчета справедливой цены опциона по методу Блэка-Шоулза. Данный метод связывает воедино цену базового актива в текущий момент, время до экспирации, волатильность и процентную ставку. Из формулы Блэка-Шоуза вытекает равенство, которое называется паритетом опционов, гласящее, что разница цен опциона колл и пут на одном и том же страйке равна разнице между ценой базового актива и ценой самого страйка, что говорит о характере изменения цен опционов при движении цены базового актива. С уменьшением цены страйк цена «колла» растет (право купить актив дешево всегда ценится), а «пута» — снижается, и с увеличением цены страйк цена «пута» увеличивается (право продать дорого всегда ценится), а «колла» — снижается.

После теоретической цены представлены лучшие цены спроса и предложения. Стоит отметить, что цена опциона называется премией — это те деньги, которые получает продавец и уплачивает покупатель в случае заключения сделки. Не обязательно соглашаться на сделки по лучшим ценам спроса/предложения. Можно выставлять свои заявки в стакан опционов, который появляется при двойном клике левой клавишей мыши по соответствующему опциону.

Премия каждого опциона состоит из двух стоимостей: базовой и временной.

Базовая стоимость — это то, что получит покупатель опциона в случае его исполнения и, соответственно, та стоимость, которую покупателю должен будет перечислить продавец. Базовая стоимость может быть равна нулю, если цена базового актива еще не достигла цены страйк, и может быть положительным значением, если цена базового актива достигла цены страйк. Собственно, размер базовой стоимости является разницей между ценой фьючерса и ценой страйк. Временная стоимость — это та сумма, которая является вознаграждением продавца опциона. Временная стоимость всегда присутствует в цене опциона, так как для заключения сделки продавец должен выставить свою цену, за которую он, если покупатель потребует, возьмет на себя риск совершения сделки с базовым активом по невыгодной цене.

Временная стоимость является разницей между ценой опциона и базовой стоимостью.

В опционном деске те опционы, которые находятся на центральном страйке, называются опционами «на деньгах» (ATM). Эти опционы наиболее волатильны и сформированы в основном из временной стоимости.

Опционы колл, которые находятся выше центрального страйка, называются опционами «в деньгах» (ITM). Исполнение этих опционов предполагает прибыль покупателя, так как покупка базового актива осуществится по более низкой цене, чем текущая цена базового актива.

Опционы пут, которые находятся ниже центрального страйка, тоже являются опционами «в деньгах» (ITM). Исполнение этих опционов предполагает прибыль покупателя опциона, так как продажа базового актива будет осуществляться по цене выше текущей цены базового актива.

Опционы колл, которые находятся ниже центрального страйка, называются опционами «вне денег» (ОТМ). Эти опционы не предполагают прибыли покупателей в случае их исполнения. Ненулевой в этих опционах является только временная стоимость. Можно сказать, что они и сформированы из временной стоимости.

Опционы пут, находящиеся выше центрального страйка, называются опционами «вне денег» (ОТМ). Цена этих опционов сформирована временной стоимостью и не предполагает прибыли покупателя при их исполнении.

Таким образом, можно сказать, что опционы колл и пут отображаются в десках зеркальным образом, или крест-накрест. Сверху слева — «коллы» в деньгах, снизу справа — «путы» в деньгах. Напротив, слева снизу расположены коллы вне денег, и справа сверху расположены «путы» вне денег.

Понимание ценообразования опционов помогает осуществлять трейдинг этими инструментами более эффективно, так как отражает интересы покупателей и продавцов в ценах опционов и позволяет лучше понимать, какая же цена будет являться справедливой для осуществления сделки в данный момент.

Понравилась статья? А у нас таких много! Подписывайтесь на еженедельную рассылку — и подборки самых актуальных, полезных и интересных материалов будут еженедельно приходить прямо на вашу электронную почту!

Как устроены опционы и что они из себя представляют

Что из себя представляют опционы

Опцион — это договор, по которому покупатель опциона получает право купить/продать какой-либо актив (товар, ценная бумага, валюта и др.) в определенный момент времени по заранее обусловленной цене.

Обязанность по исполнению опциона ложится на его продавца, который может выступать как покупателем (put option), так и продавцом (call option) базового актива.

По времени исполнения выделяются следующие типы инструмента:

— европейский — может быть исполнен только в последний день срока;

— американский — реализуется в любое время до окончания контракта;

— квазиамериканский, который погашается владельцем в определенные временные промежутки (договор предусматривает один или более отрезков).

Различие опционов пут (put) и колл (call)

Опцион колл дает его покупателю право на покупку базового актива по фиксированной цене в определенное время. Соответственно, опцион пут дает право на продажу актива по заданной цене в заданное время.

Приобретая опцион типа колл, покупатель рассчитывает на рост цены базового актива в будущем. В этом случае он сможет воспользоваться своим правом на «покупку» (например, золота) по указанной в контракте цене (т.е. ниже рынка) по истечению опциона. В случае американского опциона купить базовый актив можно любое время до окончания обращения.

Обратная схема с опционами типа пут: покупатель ожидает падения цены ниже контрактной для «реализации» по ней базового актива (продавцу дериватива) в будущем.

Поскольку исполнение опциона производится (как правило) путем денежных расчетов, его покупатель просто получает прибыль от разницы между рыночной и договорной ценой. На срочном российском рынке опцион колл аналогичен длинной позиции по базовому активу, а опцион пут — короткой.

Для чего нужны опционы

Приобретая опцион, покупатель платит продавцу премию — денежное вознаграждение за право покупки (продажи) базового актива по опционному договору. Она закладывает в свою величину риск неблагоприятного изменения цены базового актива.

Как правило, опцион используется покупателями для хеджирования (сокращения) рисков или получения спекулятивной прибыли. Продавцы этого финансового инструмента преследуют одну цель — заработать на его реализации. Для этого они устанавливают (или рассчитывают по определенной формуле) справедливую премию по опциону.

Отличия опциона от прямой покупки (продажи) актива:

— ограниченные риски (не более размера цены опциона);

— установленные сроки взаиморасчетов;

— отсутствие проскальзывания (возможный убыток не зависит от волатильности на рынке);

— более низкие издержки проведения операций на срочном рынке.

В зависимости от базового актива выделяется несколько видов опциона:

— товарный;

— фондовый (акции);

— валютный;

— на индекс;

— на процентную ставку;

— на фьючерсный контракт.

Отдельно выделим опционы на наличные товары, базовым активом по которым может выступать любой физический товар. Соответственно, исполнение такого дериватива подразумевает фактическую поставку товара, валюты, недвижимости и т.д.

Базовым активом товарного опциона является непосредственно сам товар: нефть, пшеница и т.д.

Рассмотрим принцип действия дериватива на примере с нефтегазовой компанией, которая задается целью сократить риски потенциального падения цены нефти (что повлечет частичную потерю прибыли). Компания может приобрести опцион пут, по которому в течение определенного срока будет иметь право продать товар по цене, указанной в договоре. Таким образом, она страхуется от падения цены ниже заданного уровня. В случае же благоприятного рыночного фона (рост цены) у компании не будет необходимости пользоваться опционным правом.

Фактической поставки товара по товарному опциону (в отличии от опциона на наличный товар) не производится. В случае падения цены нефти ниже значения в контракте продавец опциона выплачивает покупателю разницу между ценой договора и рыночной ценой, умноженную на заданное количество нефти.

Опционы на валюту, индексы и фьючерсные контракты аналогичны по своей сути товарным опционам.

Опцион на процентную ставку фиксирует максимально допустимый размер процента по ссуде с плавающей ставкой (cap option), либо позволяет установить нижний лимит по вкладу (floor option). Премия, которую выплачивает покупатель floor или cap продавцу, закладывает в себя риски потенциального изменения ставок.

Опцион на фьючерс устроен так же, как и другие виды этого дериватива. Базовый актив — фьючерсный контракт поставляется за несколько дней до экспирации (истечение срока обращения) опциона. Иногда даты реализации опциона и соответствующего фьючерса совпадают. Тогда обладатель опционного контракта при его экспирации получает фьючерсный актив (акцию, товар и др.).

Опционы на российском срочном рынке

На российском срочном рынке можно приобрести опционы только американского типа на фьючерсные контракты, базовыми активами которых могут быть: индекс РТС, доллар США, золото, серебро, нефть и отдельные акции российских эмитентов.

Автоматическое исполнение опционов в день их истечения согласно правилам исполнения опционов на сайте МосБиржи предусмотрено в следующих случаях:

— страйк (цена базового актива) «колла» (опцион колл) строго ниже расчетной цены фьючерса* (базового актива);

— страйк «пута» строго выше расчетной цены фьючерса.

* Определяется в день истечения опциона перед вечерним клирингом (для квартальных опционов Si и Eu — перед дневным клирингом). В общем случае опцион исполняется во время вечерней сессии, при этом время клиринга на срочном рынке увеличивается на 5 минут.

В указанных двух случаях контракт характеризуется как опцион «в деньгах» (ITM — in the money) — это благоприятный для покупателя опциона результат. При возникновении обратной ситуации, когда цена базового актива находится «не на стороне» покупателя, контракт именуется опционом «вне денег» (OTM — out of the money).

Как купить опционы в QUIK

Для начала необходимо включить отображение опционов в меню. Для этого нужно выполнить следующие действия: нажать на кнопку «Создать окно», далее «Настроить меню», после чего слева выбрать строку «Доска опционов» в разделе «Фьючерсы и опционы». После применения изменений «Доска опционов» станет доступна при нажатии кнопки «Создать окно».

Рассмотрим алгоритм действий для покупки опциона на примере фьючерса на валютную пару USD/RUB (доллар США — рубль) Si-3.19. Для начала выберем дату истечения опциона. Это можно сделать при настройке «Доски опционов» или в верхней части открывшегося окна «Доски опционов».

После выбора даты в окне «Доска опционов» (слева сверху) появляется таблица с опционами на фьючерс Si-3.19 с экспирацией в выбранную дату, например 24.01.2019. Они отсортированы по возрастанию страйка (цене исполнения). Выбрав опцион с нужным страйком, мы можем открыть стакан цен, график цены и др. нажатием на соответствующую строчку правой кнопкой мыши.

Отдельно остановимся на теоретической цене опциона, которая отображена в «Доске опционов». Показатель автоматически рассчитывается биржей по определенной методике. Участники торгов могут сравнить его с рыночной ценой для определения ее «справедливости», то есть насколько она завышена или занижена по отношению к теоретическому значению.

Реальная цена опциона — фактическая премия по контракту, которая определяется спросом и предложением на рынке. В нашем примере реальная цена опциона колл со страйком 67 000 руб. находится в диапазоне от 281 руб. (максимальная цена покупателей) до 290 руб. (минимальная цена продавцов). При этом теоретическая цена равна в моменте 286 руб.

Если мы купим данный опцион колл по цене 290 руб., то для получения прибыли нам нужно, чтобы цена фьючерса Si-3.19 на момент исполнения (24 января) была выше 67 290 руб. — сумма страйка (67 000 руб.) и цены опциона.

БКС Брокер

Последние новости

Рекомендованные новости

Рынок США. Падаем!

Заседание ЕЦБ. Что ждет инвесторов и как это повлияет на рынки

Российский рынок. Из крайности в крайность

Рубль перешел к снижению

Надежные и быстрорастущие акции США

Панические распродажи. Что делать инвестору

Заседание ФРС. Рождественский Tapering не за горами

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.