Номер партии товара что это

На первый взгляд такая комбинация напоминает случайную последовательность, но это определенно не так. Именно по уникальному напечатанному коду партии или номеру партии производитель может идентифицировать каждый продукт. Поэтому код партии прежде всего важен для отслеживания того или иного продукта или товара на любом этапе.

Код партии: какая информация в нем содержится?

Уникальный идентификационный код партии дает производителям полное представление процессе производства каждого продукта. Он отвечает на все важные вопросы о прослеживаемости товара или продукта. Итак, какую информацию можно извлечь из кода партии:

из каких исходных материалов состоит продукт,

где производился товар,

на какой производственной линии производился продукт,

когда был произведен продукт,

в какие места был отгружен продукт.

Фактически можно проследить весь процесс движения товара или продукта от производства до конечного покупателя. Это значительно упрощает проверку продуктов с кодом партии или номером партии в случае предъявления рекламаций или обнаружения дефектов.

Нанесение кода партии на продукт

Раньше все коды наносились на товар с помощью штампа или клише. Даже сейчас мы еще сталкиваемся с этим, хотя технологии шагнули далеко вперед. Если раньше все данные приходилось настраивать вручную, теперь это можно сделать в автоматическом режиме с помощью современных промышленных принтеров.

При автоматическом нанесении кода партии значительно уменьшается вероятность ошибок ведь данные наносятся в реальном времени.

Наши компактные принтеры легко интегрируются в упаковочные машины и производственные линии. Таким образом, правильный код партии можно легко напечатать в автоматическом режиме на каждом продукте или товаре, что позволяет значительно оптимизировать производство.

Код партии: из чего состоит?

Определенных требований к данным, которые должен содержать номер партии, не существует. Дело в том, что производитель может сам создать свой код. В некоторых случаях он может быть очень открытым и прозрачным, например, напечатанный текст: ‘дата изготовления’, за которым следуют дата и время изготовления.

C более сложными кодами можно зашифровать больше информации, например П210770935В. Буква П обозначает номер партии, за которой следуют год, месяц и день года, время в часах и минутах и буква производственной бригады.

С нашими принтерами все это может быть автоматически настроено и напечатано. Эти данные даже можно закодировать в пригодный для печати и сканирования линейный штрихкод, QR-код или Datamatrix.

Зачем печатать коды партий или номера партий?

Но возможностей, которые дает код партии, гораздо больше! Коды партий и номера партий также являются гарантией подлинности продукции. Чтобы предотвратить подделку, эту информацию даже можно нанести невидимыми чернилами. Тогда код можно будет прочитать только в ультрафиолетовом свете.

Надежная печать кодов партий или номеров партий

Для каждого материала и каждого производственного участка наша компания может предложить подходящий принтер для нанесения кодов партий и номеров партий.

Подумайте о постоянной маркировке с помощью наших лазерных маркираторов, бесконтактной маркировке с нашими каплеструйными принтерами и принтерами высокого разрешения печати.

Также мы предлагаем вам изучить наши возможности в плане печати номера партии на этикетках и нанесении с помощью аппликатора или принтера-аппликатора.

Что бы вы ни хотели напечатать, у нас найдется подходящее решение!

Партионный метод складского учета

Партионный метод учета – это один из методов учета товарных запасов в торговых организациях, при котором каждая партия товаров, поступившая на склад по одному документу, хранится на складе отдельно.

Товары в организациях торговли относятся к активам, предназначенным для продажи.

В соответствии с пунктом 2 ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина Российской Федерации от 09 июня 2001 года № 44н, товары являются частью материально-производственных запасов, которые приобретены или получены от других юридических или физических лиц и предназначены для продажи.

Методическими указаниями, утвержденными Приказом Минфина Российской Федерации от 28 декабря 2001 года №119н (далее Методические указания №119н), предусмотрено, что при ведении натурально-стоимостного учета материальных запасов могут применяться два метода: сортовой и партионный.

При сортовом методе учет товарно-материальных ценностей ведется на карточках сортового учета, в которых отражается наличие и движение ценностей. Сортовой метод учета изложен в пунктах 136 – 140 Методических указаний №119н.

При партионном методе учет ведется в порядке, предусмотренном для сортового метода учета, с той лишь разницей, что учет организуется по каждой партии товарно-материальных ценностей. Под партией следует понимать ценности, поступившие одновременно по одному либо нескольким документам.

Партионный метод учета изложен в пункте 242 Методических указаний №119н.

Данный метод должен одновременно применяться и на складе, и в бухгалтерии.

При партионном способе учета каждая партия материальных ценностей на складе хранится отдельно. Партией считается однородный товар, поступивший по одному транспортному документу. При этом товары, поступившие одним видом транспорта (в одной автоколонне, железнодорожном вагоне, судне, барже), независимо от количества транспортных документов (железнодорожных, водных накладных, коносаментов и так далее), а также товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика без расхождений по количеству и качеству допускается считать одной партией.

Каждую партию регистрируют в журнале поступающих материальных ценностей. Порядковый номер регистрации является одновременно номером этой партии. Он указывается в расходных документах рядом с наименованием ценностей, отпущенных из данной партии.

На каждую партию материально-ответственное лицо открывает партионную карту в двух экземплярах: один – для склада, другой – для бухгалтерии. Формы партионных карт и порядок занесения в них информации зависят от вида товара.

Партионная карта (форма № МХ-10) утверждена Постановлением Госкомстата России от 9 августа 1999 года №66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения» (далее Постановление №66).

Записи в приходной части партионной карты заносят на основании сопроводительного документа к поступившим материальным ценностям с указанием его номера и даты, номера склада, лица, принявшего товар, поставщика, количества ценностей (по наименованиям, сортам и ценам), места хранения.

В расходной части партионной карты указывают дату отпуска и номер документа, количество отпущенных ценностей в натуральных показателях, итог за месяц и остатки на конец месяца; подсчет остатков может вестись нарастающим итогом после каждого отпуска материальных ценностей.

После полного отпуска со склада материальных ценностей каждой партии партионная карта закрывается материально- ответственным лицом. Составляется акт об израсходовании материальных ценностей конкретной партии, который подписывается заведующим складом. Форма акта зависит от вида материальных ценностей и наличия отклонений от оприходованного количества. Акт вместе с партионной картой материально-ответственное лицо передает в бухгалтерию на проверку.

Если при проверке данной партии выявляется недостача материальных ценностей в пределах норм естественной убыли, её списывают за счет организации, а недостача сверх норм естественной убыли взыскивается с материально-ответственного лица. Излишки, выявленные при проверке, приходуют.

Постановлением №66 утверждены следующие документы: Акт о расходе товаров по партии (форма №МХ-11) и Акт о расходе товаров по партиям (форма №МХ-12). Названные документы применяются при полном израсходовании каждой партии товаров и составляются в двух экземплярах членами комиссии. Один экземпляр передается в бухгалтерию не позднее следующего дня, а второй экземпляр остается у материально-ответственного лица. Акт по форме № МХ-11 оформляется при наличии расхождений данных по приходу и расходу по отдельной партии. В иных случаях для оформления полного расхода товаров по партиям применяется Акт формы №МХ-12.

Партионный учет позволяет определить результаты расходования партии материальных ценностей без проведения инвентаризации (так как фактически инвентаризация производится локально при закрытии каждой партии). Данный вид учета усиливает контроль над сохранностью ценностей, способствует снижению потерь. Однако этот способ учета не позволяет рационально использовать складскую площадь, отсутствует возможность оперативного управления запасами (в результате хранения определенного вида ценностей в разных местах и отражения информации по ним в нескольких партионных картах). Поэтому в настоящее время организации торговли, как правило, применяют сортовой метод учета, а партионный метод учета принимают крайне редко.

Прослеживаемость импортных товаров с июля 2021 года: инструкция по применению НСПТ

Для контроля за оборотом импортных товаров в России с 8 июля 2021 года ввели национальную систему прослеживаемости товаров (НСПТ). Отслеживать будут всё движение от момента ввоза на территорию РФ до передачи конечному потребителю. Рассказываем, что в связи с этим ждёт участников оборота таких товаров. Это может вас касаться, даже если вы не продаёте прослеживаемые товары.

Какие товары подлежат прослеживанию

Перечень прослеживаемых товаров может обновляться, поэтому отслеживайте изменения. Чтобы не было двоякого трактования наименований, перечень содержит коды ТН ВЭД ЕАЭС и ОКПД2. Проверьте на сайте ФНС, подлежит ли товар прослеживанию.

На июнь 2021 года в перечень включены:

Если есть затруднения с классификацией товара ориентируйтесь по коду ТН ВЭД из счета-фактуры поставщика или проверьте данные из сертификата соответствия.

Если на территории РФ произвели прослеживаемый товар с полным или частичным использованием импортных запасных частей, созданное изделие считается импортным и тоже подлежит прослеживанию. Исключения:

Определить таможенную процедуру можно по кодам таможенной декларации.

Не нужно отчитываться по сделкам с прослеживаемым товаром, если они связаны с государственной тайной, например, по закупке холодильников в рамках оборонного заказа. Если прослеживаемый товар предназначен для представительств международных организаций, то он также не включается в систему прослеживания.

Как работает НСПТ и кого касается

Партии товара присваивается специальный номер, который участники оборота потом указывают во всех документах при его перепродаже. На сами предметы идентификатор наносить не нужно — это одно из отличий от системы маркировки. Участие в системе прослеживаемости — это отдельная обязанность, не связанная с маркировкой, товар не будет одновременно участвовать в обеих системах контроля.

Все участники оборота прослеживаемых товаров будут отчитываться в налоговую инспекцию о движении таких товаров. Плательщики НДС будут указывать информацию в обновлённой декларации НДС, а неплательщики — в специальном отчёте.

Вы становитесь участником системы, если совершаете какую-либо из этих операций с прослеживаемым товаром:

Таким образом, обязанность по участию в системе прослеживания может возникнуть даже если вы не занимаетесь внешнеэкономической деятельностью или торговлей прослеживаемыми товарами. Достаточно просто приобрести такой товар в предпринимательских целях — и вы уже обязаны отчитаться в налоговую инспекцию. От системы налогообложения и формы собственности обязанность участвовать в процессе не зависит.

ИП, применяющий патентную систему налогообложения, приобрёл после 08.07.2021 в ООО «М-Видео» китайский монитор для работы в офисе. Вместе с монитором поставщик передал ИП счёт-фактуру в электронном виде с идентификатором товара. ИП должен принять счёт-фактуру по каналам электронного документооборота, подписать электронной подписью, направить в налоговую инспекцию отчёт о прослеживаемых товарах.

Без электронного документооборота магазин не сможет продать предпринимателю или фирме прослеживаемый товар, а ИП или фирма не смогут его купить. Так любой покупатель из мира бизнеса волей-неволей становится участником системы.

Как присвоить регистрационный номер партии товара

Если товар прослеживаемый, ему присваивается регистрационный номер (РНПТ). Он создаётся не для каждой единицы товара, а для всей партии. РНПТ нужно указывать в универсальных передаточных документах, в счетах-фактурах и в налоговой отчётности. Физически на изделие номер не наносится.

Если товар импортирован из стран, не входящих в ЕАЭС, номер присваивает сам импортёр.

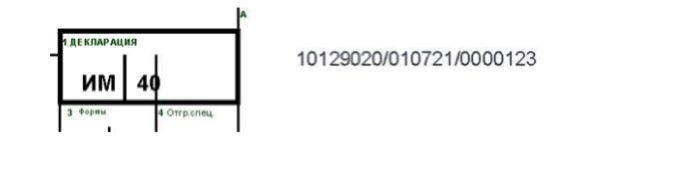

Номер состоит из блоков, разделённых знаком «/». Первые три блока совпадают номером таможенной декларации в разделе А:

Последний блок цифр РНПТ представляет собой порядковый номер товара из раздела 32 таможенной декларации. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример.

Партию из 5 штук мониторов завезли по таможенной декларации от 01 июля 2021 года с такими данными.

Регистрационный номер партии будет иметь вид: 10129020/010721/0000123/001.

Уведомлять налоговую о присвоении номера партии не нужно, но нужно указывать его во всех товароспороводительных документах при движении товара из этой партии.

Если товар ввезен из стран ЕАЭС, РНПТ присваивает налоговая инспекция.

Для этого подайте в налоговую инспекцию уведомление о ввозе по форме КНД 1169008 в срок 5 рабочих дней с даты принятия товара на учёт. ФНС в течение суток присвоит РНПТ и сообщит вам.

Если по какой-либо причине вы возвращаете ввезённый товар поставщику обратно в ЕАЭС, не позднее следующего рабочего дня после возврата подайте корректировочное уведомление о ввозе.

Что делать с остатками

Если на момент введения прослеживаемости у вас на складе есть остатки таких товаров и они предназначены для продажи, подайте в налоговую инспекцию уведомление об остатках по форме КНД 1169011 и получите РНПТ от ФНС. Конкретного срока нет, главное — получить номер до продажи или утилизации прослеживаемого товара.

Сдать уведомление об остатках и получить РНПТ придётся и в том случае, если вы решите продать прослеживаемый товар, поступивший к вам одним из следующих способов:

Если до 8 июля 2021 года купили товар и получили счёт-фактуру, вычет по нему можно получить в обычном порядке несмотря на то, что в них нет номера РНПТ.

Документооборот

Всю отчётность и первичные документы по прослеживаемым товарам нужно составлять и передавать строго в электронном виде.

Если продавец прослеживаемых товаров применяет спецрежимы, он тоже должен направлять покупателю УПД в электронном виде.

Покупатели обязаны принять электронный документ и подтвердить электронной подписью факт приёмки товара. С 01.01.2023 операторы электронного документооборота будут отправлять электронные документы с прослеживаемым товаром в ФНС.

Все участники оборота прослеживаемых товаров, в том числе покупатели (кроме физлиц) должны быть подключены к ЭДО. Без этого продать или купить прослеживаемый товар не получится.

Счёт-фактуру с 1 июля 2021 года нужно составлять по новой форме. Её дополнили полями для внесения реквизитов прослеживаемости (РНПТ, единица измерения и количество). В один счёт-фактуру можно включать как прослеживаемые товары, так и обычные. Подробнее об особенностях заполнения нового счёта-фактуры читайте в нашей статье.

Ошибки в номере РНПТ или его отсутствие не лишает права на вычет НДС.

Отчётность

Все операции с прослеживаемыми товарами нужно включить в отчётность и сдавать в налоговую инспекцию в электронном виде независимо от применяемой системы налогообложения. Рекомендуемые формы отчётов приведены в письме ФНС от 14.04.2021 № ЕА-4-15/5042@. Состав отчётности у плательщиков и неплательщиков НДС различается.

Плательщики НДС

Плательщики НДС сдают декларацию по НДС в обычном порядке, просто по новой форме, которая действует начиная с отчётности за 3 квартал 2021 г. В разделе 8-11 декларации и в приложении № 1 к разделу 8-9 указывают информацию о покупке, продаже, безвозмездной передаче прослеживаемого товара: РНПТ, код единицы товара, количество, стоимость. Товары с разным РНПТ в каждом разделе отражаются на отдельных листах.

Есть ситуации, когда помимо декларации НДС нужно сдавать ещё отчёт об операциях с товарами по форме КНД 1169010:

Отчёт сдают в электронном виде не позднее 25 числа месяца, следующего за отчётным кварталом.

Неплательщики НДС

Если вы применяете специальные режимы налогообложения или пользуетесь освобождением от уплаты НДС, вам нужно сдавать в налоговую инспекцию отчёт об операциях по форме КНД 1169010 в следующих ситуациях:

Отчёт сдают в электронном виде в срок не позднее 25 числа месяца, следующего за отчётным кварталом.

Если экспортируете товары в ЕАЭС, дополнительно сдайте в ФНС уведомление о перемещении товаров по форме КНД 1169009 в течение 5 рабочих дней с даты отгрузки независимо от того, являетесь ли вы плательщиком НДС. Если ранее экспортировали товар в ЕАЭС и подали уведомление о перемещении товаров, а потом был полный или частичный возврат этого товара, не позднее следующего рабочего дня с даты возврата направьте корректировочное уведомление о перемещении товаров.

Как подготовиться к участию в системе прослеживаемости товаров

Что будет за нарушения

Меры ответственности пока мягкие, чтобы участники могли адаптироваться к системе. Например, если вы приобрели прослеживаемый товар, а в счёте-фактуре нет его идентификационного номера или он указан неверно, у вас сохраняется право на вычет НДС (пп. 3 ст. 2 закона № 371-ФЗ).

На сайте ФНС указано, что меры ответственности начнут применяться с 1 июля 2022 года. Власти планировали дополнить НК РФ статьями 129.15-129.16 со штрафами за отсутствие РНПТ, ошибки в номере, отсутствие отчёта о прослеживаемых товарах, но пока этого не сделали.

Сейчас налоговики могут лишь запрашивать документы и пояснения, если они выявят расхождения между отчётами по системе прослеживаемости с другими отчётами. За непредоставление документов по таким запросам или невнесение исправлений предусмотрены стандартные штрафы по п.1 ст. 126 НК РФ в размере 200 рублей за каждый непредоставленный документ и по п.1 ст.129.1 НК РФ в размере 5 000 рублей.

Проверьте, используете ли вы в своей предпринимательской деятельности прослеживаемые товары. Подготовьтесь к внедрению системы прослеживания в своем учёте и изучите порядок представления отчётов. А поможет вам в этом система «Моё дело Бюро». Это справочно-правовая система, консультации юристов, бухгалтеров и кадровиков, сервисы проверки контрагентов, оценки вероятности блокировки расчётного счёта, база предзаполняемых бланков и онлайн-калькуляторы для расчёта налогов, сборов и выплат персоналу.

Простыми словами о системе прослеживаемости товаров для ИП

С 8 июля заработала система прослеживаемости товаров. Теперь предпринимателям нужно внимательнее проверять входящие документы. В них может оказаться регистрационный номер партии товара, и тогда это будет означать, что ИП стал одним из участников процесса прослеживаемости.

Система прослеживаемости товаров — это национальная система документальной прослеживаемости, которая контролирует ввоз импортных товаров на территорию ЕАЭС, в том числе на территорию России. Поскольку для системы также важно видеть, что происходит с этими товарами дальше, уже на территории России, она затронет не только тех, кто ввозит импортные товары, но и тех, кто их покупает у российского продавца, который приобретал товар за рубежом.

Главная цель системы — решить проблему нелегального оборота и предотвратить «серый» импорт.

Какие товары подлежат прослеживаемости

В Постановлении Правительства РФ от 01.07.2021 № 1110 определен список товаров с кодами ТН ВЭД ЕАЭС, которые подлежат прослеживаемости. В их числе холодильники и морозильники, холодильное и морозильное оборудование, автопогрузчики, бульдозеры, экскаваторы, стиральные машины, детские коляски и др. Пока список небольшой, но он будет пополняться.

Чтобы бизнес мог легко определить, относится ли конкретный товар к прослеживаемым, ФНС разработала специальный сервис.

Так выглядит сервис ФНС

Так выглядит сервис ФНС

Товары на сайте ФНС можно проверять по нескольким параметрам:

Чем прослеживаемость отличается от маркировки

Товары, которые попали в список прослеживаемых, не будут пересекаться с маркируемыми.

На сайте ФНС подчеркивается, что по сути у маркировки и прослеживаемости похожие цели, но в части реализации они имеют существенные отличия.

| Маркировка | Прослеживаемость |

|---|---|

| основывается на физической маркировке | в основе — документарная идентификация товаров |

| прослеживает каждый товар в частности | отслеживает товарные партии |

| требует изменения складской логистики | не требует изменения складской логистики |

Система прослеживаемости предполагает, что каждой партии импортного товара присваивается особый номер — регистрационный номер партии товаров (РНПТ), он «связывает» всех участников процесса прослеживаемости. Номер нужно указывать в счетах-фактурах, УПД, декларации по НДС и в новом отчете.

Те, кто работает на УСН или патенте, редко выставляют счет-фактуру и подают декларацию по НДС. Поэтому с первого взгляда может показаться, что вся история с прослеживаемостью товаров не про них. Но это не совсем так. Система прослеживаемости товаров коснется всех участников, независимо от системы налогообложения, которую они применяют.

Как изменилась счет-фактура

С 1 июля действуют новые формы счетов-фактур. Они утверждены Постановлением Правительства РФ от 02.04.2021 № 534.

В новой форме счета-фактуры появились колонки, где указываются реквизиты прослеживаемости. В обычных накладных и актах ничего не поменялось.

Если вы работаете на ОСНО и покупаете или продаете товар, облагаемый НДС, то РНПТ нужно будет указывать в счет-фактуре или в УПД с НДС и потом отразить это в декларации по НДС. Благодаря этому товар начинает прослеживаться.

Если вы не работаете с НДС, но попали в цепочку с прослеживаемыми товарами (например, сначала купили такой товар, а потом хотите его перепродать), то вам сначала нужно выставить УПД (можно без НДС, в УПД появилась новая колонка, в которой можно указать РНПТ, а в накладной и акте ее нет). Если к вам попал прослеживаемый товар, то УПД для вас обязателен.

Также вы должны отчитаться об этом товаре в новом отчете — отчете об операциях с прослеживаемыми товарами.

УПД и счетами-фактурами с прослеживаемыми товарами можно будет обмениваться только в электронном формате.

Это значит, что даже есть вы сами не собираетесь выставлять УПД и счет-фактуру с прослеживаемыми товарами, то у вас как минимум должна быть возможность принять такой документ. То есть у вас должна быть учетная запись в Диадоке.

Зачем нужен отчет об операциях с прослеживаемыми товарами

Даже если счет-фактура не выставлялась, декларация по НДС не подавалась, государству нужно узнать о том, что предприниматель сделал с прослеживаемым товаром. Для этого был введен новый отчет об операциях с прослеживаемыми товарами (форма указана в Письме ФНС РФ от 14.04.2021 N ЕА-4-15/5042@).

Форма отчета об операциях с прослеживаемыми товарами

Форма отчета об операциях с прослеживаемыми товарами

При стандартных действиях — покупке или продаже прослеживаемого товара — те, кто на ОСНО, указывают его номер в счет-фактуре или УПД и затем в декларации по НДС.

Те, кто на «упрощенке», указывают номер в УПД (можно без НДС) и отчете об операциях.

После этих действий в обоих случаях товар будет прослеживаться.

Новая форма УПД и отчет об операциях с прослеживаемыми товарами появятся в сервисе Эльба.

Где брать РНПТ

Если вы купили прослеживаемый товар у российского поставщика, то РНПТ будет во входящих УПД или счет-фактуре. Его нужно будет просто переписать в свой УПД или отчет об операциях.

Сложнее придется импортеру. У него есть два варианта, как получить РНПТ:

Что делать, если у вас уже есть прослеживаемый товар

Возможна ситуация, когда вы не покупаете прослеживаемый товар, а он у вас уже есть, например, вы и ваши сотрудники работаете за мониторами, которые подлежат прослеживаемости. Значит ли это, что о них нужно отчитываться в налоговую?

Нет, это нужно будет делать только в том случае, если вы захотите мониторы перепродать. Тогда вам придется отправить в налоговую уведомление об остатках, она присвоит им РНПТ, который вы сможете подгрузить в отчеты и отправить их в систему прослеживаемости.

Как товары выбывают из системы прослеживаемости

Рассмотрим ситуацию на примере. Российская компания закупает из-за рубежа мониторы. Товар проходит таможню, ему присваивают РНПТ. После этого компания начинает продавать мониторы на территории России.

Допустим, она продает эти мониторы другой организации на УСН. Когда организация на УНС покупает мониторы, товар по-прежнему остается в системе прослеживаемости. То есть эта компания получает УПД с РНПТ, она видит этот номер, отражает его в отчете об операциях, как бы сообщая государству о покупке прослеживаемого товара. Последующие действия зависят от того, что компания на УСН будет делать с мониторами.

Если она начнет продавать их дальше другим юрлицам или ИП, то вся цепочка повторится. Всем снова нужно будет отчитываться о том, что они продали и купили прослеживаемый товар.

Если компания на УСН продаст эти мониторы физлицу, товар перестанет прослеживаться, потому что он «нашел» своего конечного покупателя и больше на территории России в предпринимательских целях не используется.

То же самое произойдет, если компания на УСН решит оставить мониторы себе. Допустим, она приобрела их для сотрудников. В этот момент компания на УСН просто подает отчет об операциях, сообщает о том, что передал товар физлицу.

Есть четыре случая, когда товар выбывает из системы прослеживаемости:

Ожидаемый срок вступления в силу мер ответственности для участников системы прослеживаемости – 1 июля 2022 года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.