КАРТОЧКА БУХГАЛТЕРСКОГО УЧЕТА

Смотреть что такое «КАРТОЧКА БУХГАЛТЕРСКОГО УЧЕТА» в других словарях:

карточка бухгалтерского учета — Карточки, сделанные из плотной бумаги или неплотного картона, и не скрепляющиеся между собой. Карточки открываются на год и являются самым распространенным видом регистров в нашей стране. Карточки (кроме карточек по основным средствам)… … Справочник технического переводчика

Международный институт экономики и права/Temp — Карточка университета название = Международный институт экономики и права International Institute of Economics and Law сокращение = МИЭП эмблема = изображение = оригинал = девиз = Мир полон красоты и знаний! основан = 17 июля 1992 ректор = к.э.н … Википедия

General software — карточка компании название = General Software логотип = тип = Хозяйственное общество девиз = Стройность и ускорение бизнеса / Ordering and acceleration of business основана = 2004 расположение = флаг России Москва, Россия ключевые фигуры = Илья… … Википедия

Актив — (Assets) Активы предприятия, оборотные и необоротные активы, учет и управление активами Информация об активах предприятия, оборотных и необоротных активах, учет и управление активами Содержание 1. Коэффициент 2. Рисковые активы пользуются спросом … Энциклопедия инвестора

Драгоценные металлы — (Precious metals) Драгоценные металлы это редко встречающиеся металлы, которые отличаются блеском, красотой и стойкостью к коррозии История добычи драгоценных металлов, разновидности, свойства, применение, распространение в природе, сплавы… … Энциклопедия инвестора

ПБУ 6/01 — ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ УЧЕТ ОСНОВНЫХ СРЕДСТВ ПБУ 6/01 Содержание 1 I. Общие положения 2 II. Оценка основных средств 3 III. Амортизация основных средств … Бухгалтерская энциклопедия

Заработная плата — (Wages) Важнейшее средство повышения заинтересованности работников Участие трудящихся в доле вновь созданных материальных и духовных благ Содержание Содержание. > заработная плата – это важнейшее средство повышения заинтересованности… … Энциклопедия инвестора

Европейский центральный банк — (European Central Bank) Европейский центральный банк – это крупнейшее международное кредитно банковкое учреждение государств Евросоюза и Зоны Евро Структура и фкункции Европейского Центрального банка, Европейская система центральных банков,… … Энциклопедия инвестора

ERP5 — ERP5 … Википедия

Санкт-Петербургский университет ГПС МЧС России — Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Санкт Петербургский университет Государственной противопожарной службы МЧС России первое в России учебное заведение пожарно технического… … Википедия

Карточки бухгалтерских счетов для налоговой

kartochki_dlya_nalogovoy.jpg

Похожие публикации

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

При встречной проверке у компании затребованы документы, подтверждающие проведение сделок:

Компания, подготовив документы, непосредственно относящиеся к операциям с контрагентом, отказалась предоставить карточки, мотивируя в сопроводительной записке необоснованностью требования по их представлению, поскольку они не служат основанием для расчета и уплаты налогов проверяемого партнера (пп. 11 ст. 21 НК РФ).

ИФНС расценила действия компании, как отказ от предъявления данных, и оштрафовала (ст. 129.1 НК РФ). Компанией была инициирована процедура досудебного урегулирования спора, но вышестоящий орган (УФНС) встал на сторону инспекции.

Разбирательство продолжилось в суде, окончившись вынесением решения в пользу компании. Суд решил, что карточки бухсчетов 62 и 90, запрошенные ИФНС, в рассматриваемой ситуации не могут быть признаны документами, которые компания обязана представить ИФНС для проверки контрагента.

Суд основывал свои выводы исходя из того, что карточки счетов 62 и 90, являясь документами бухучета компании:

Имеющиеся в карточках сведения не могут признаваться информацией, необходимой к представлению в ИФНС для налогового контроля партнера, а, так как карточки счетов не являются обязательными для целей НУ, компания-заявитель не несет ответственности за их непредставление. (Решение АС Республики Бурятия от 05.03.2013 № А10-2526/2012).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

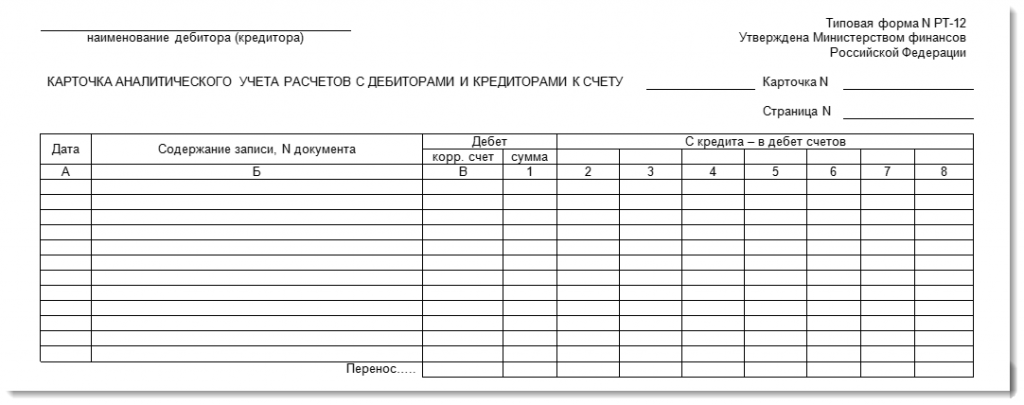

Карточка аналитического учета в 1С 8.3

Для хранения данных о дебиторах и кредиторах, с информацией о каждой операции в первичных документах, служит карточка формы № РТ-12.

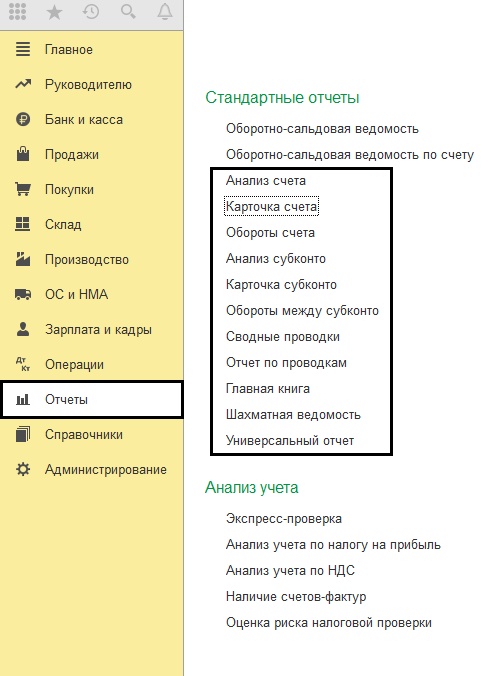

Отчеты представлены в различной форме, но это не мешает использовать их в работе.

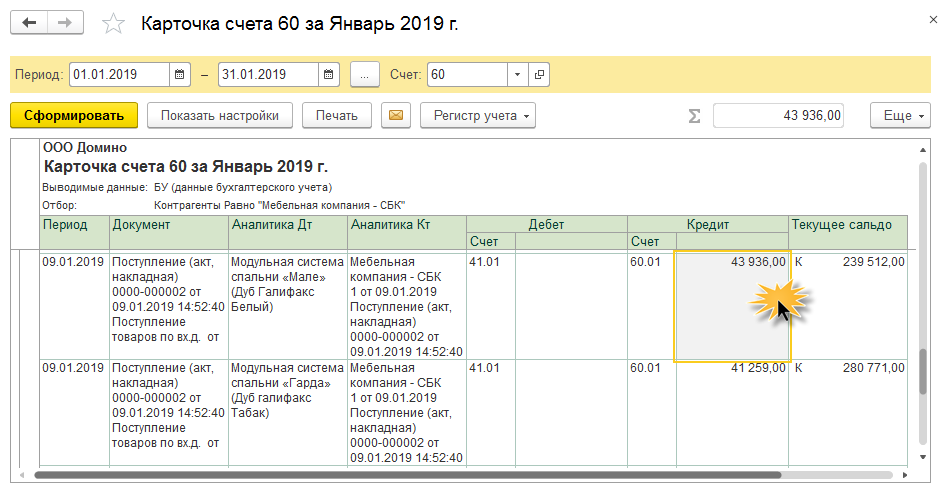

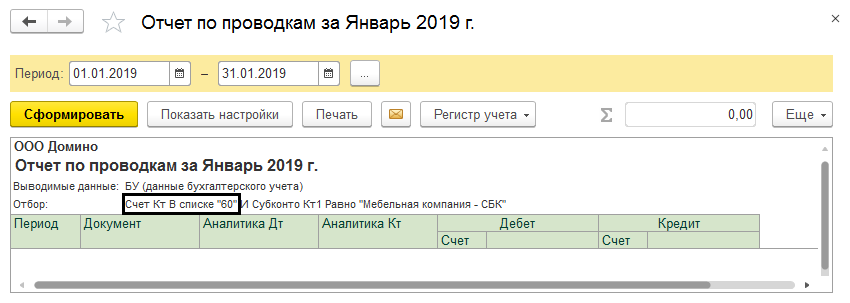

Карточка счета

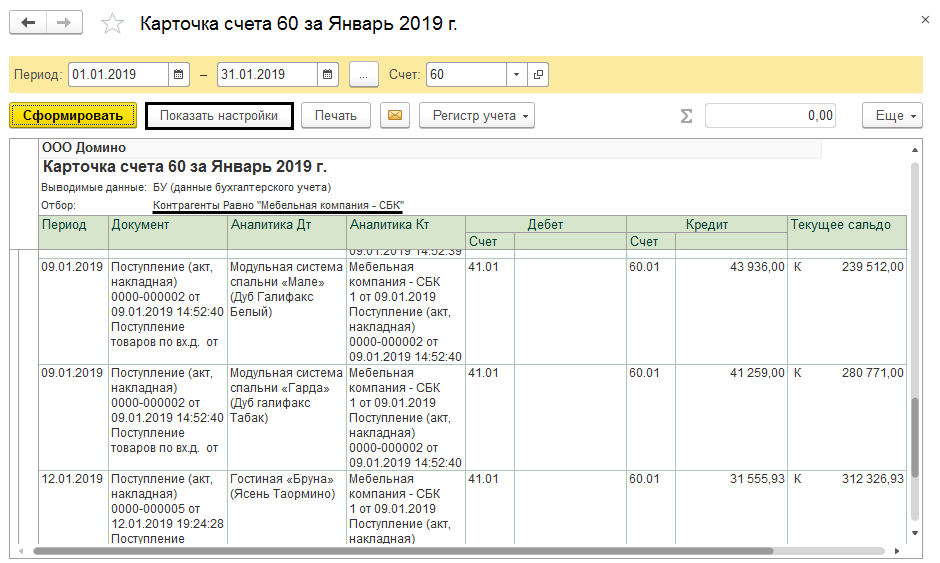

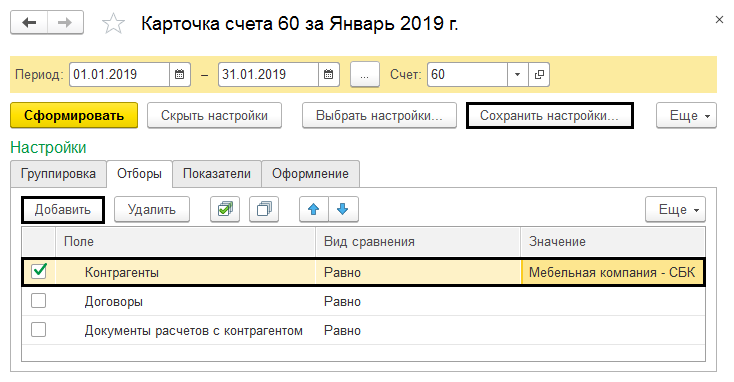

Программа предоставляет возможность сформировать «Карточку счета». Карточка содержит детальную информацию о движении документов по выбранному счету. Для примера сформируем данные по контрагентам. Выбираем счет № 60 «Расчеты с поставщиками и подрядчиками», и создаем карточку счета. Кнопка «Показать настройки», существующая в каждом отчете 1С, позволяет назначить дополнительный отбор, например, найти определенного контрагента.

В настройках счета есть базовый набор фильтров данных, которые будут в отчете:

Если этого набора недостаточно для работы, кнопка «Добавить» позволяет включить в фильтр дополнительные показатели. Выбранные данные можно сохранить в настройках отчета, используя кнопку «Сохранить настройки. ».

При необходимости, можно посмотреть любой первичный документ в аналитическом отчете 1С, дважды кликнув его кнопкой мыши.

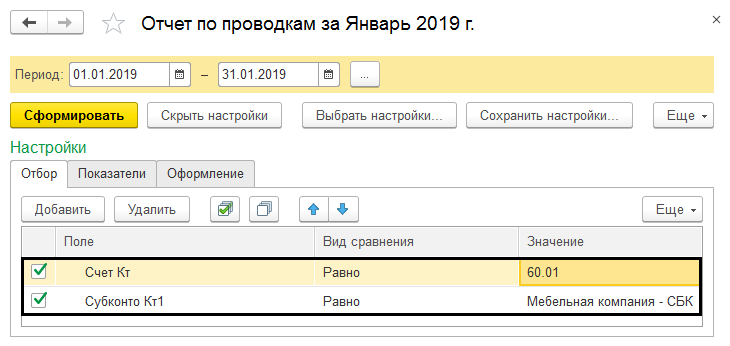

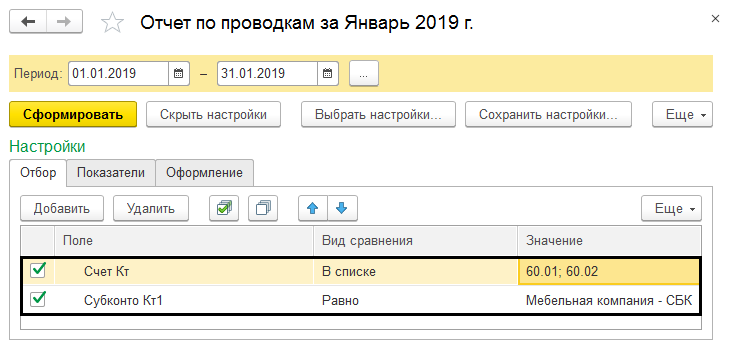

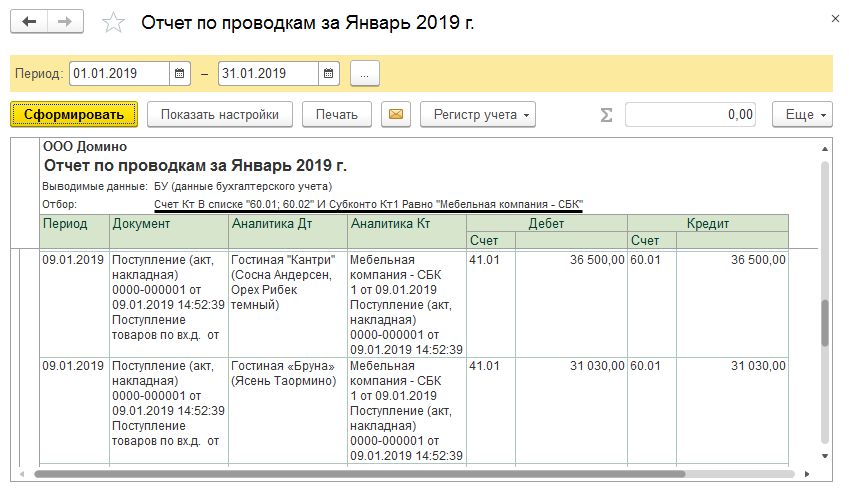

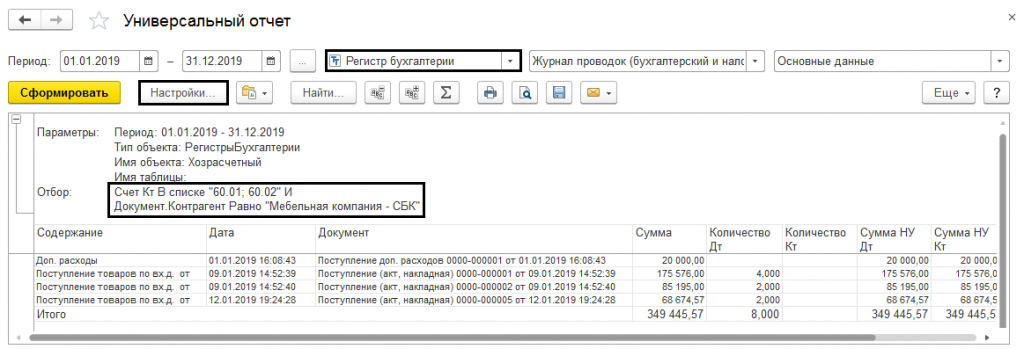

Отчет по проводкам

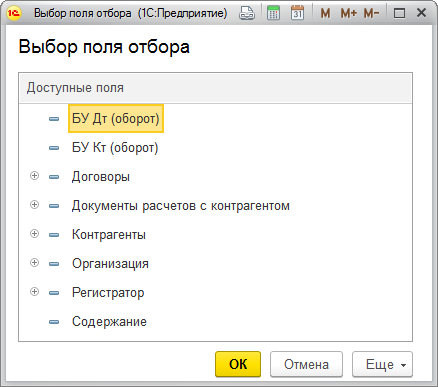

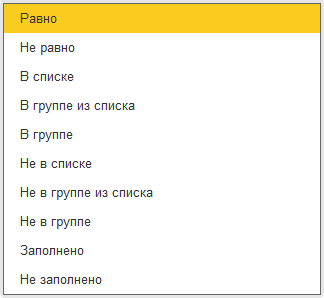

Данные по нескольким счетам одновременно формируются с помощью функции «Отчет о проводках». Функция «Показать настройки» в «Отборе», тоже участвует в выборе нужных показателей. Установив в поле «Вид сравнения» значение «Равно», выберите нужный счет, а в значении поля «Субконто» найдите требуемого контрагента.

Следующие значения могут быть применены при установке отбора.

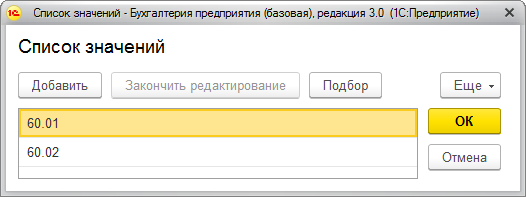

Пользователь может применить функцию «Список значений» для отбора конкретных значений, например, счетов 60.01 или 60.02.

Формируя любой отчет в программе 1С, можно задавать похожие условия.

Аналитические отчеты из группы «Стандартные отчеты» формируются аналогично.

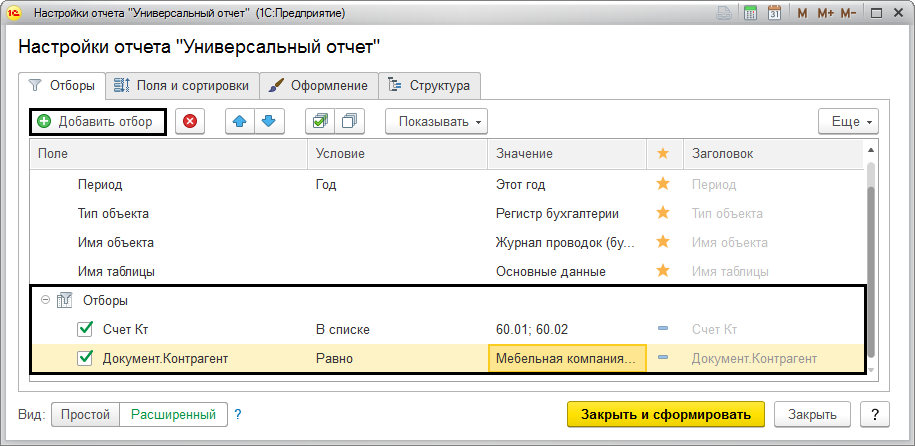

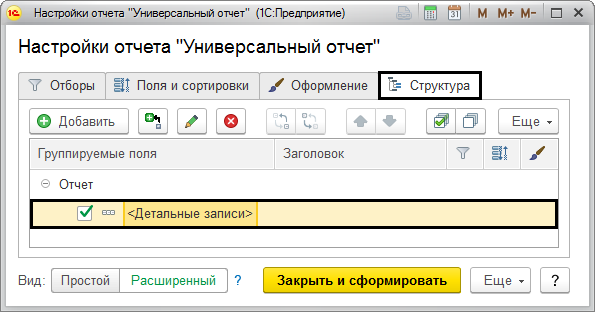

Универсальный отчет

Поле «Добавить отбор» задает отборы для формирования данных.

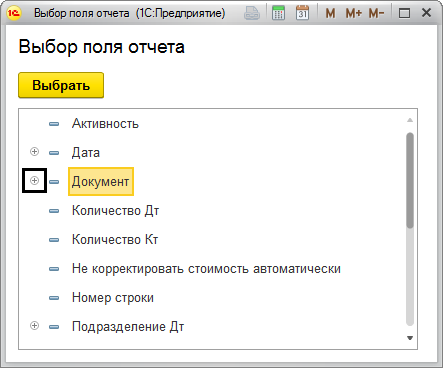

Для детализации полей отбора, используется кнопка «+». Таким образом, в настройках отчета возможно выбрать любые данные.

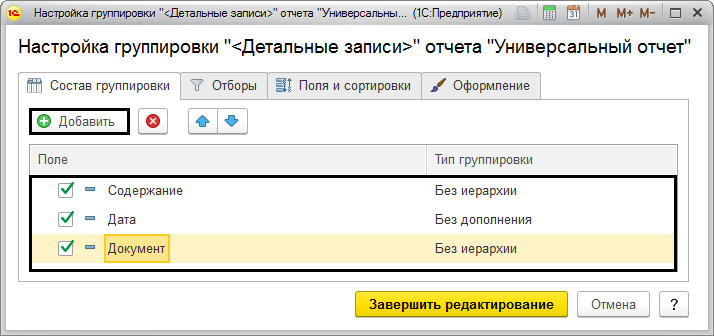

Закладка «Структура» используется для указания данных, которые необходимы пользователю в отчете. Группируются данные в поле «Детальные записи».

Так прибавляются поля с нужной информацией.

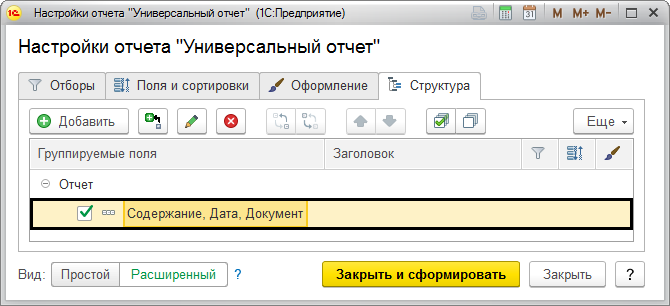

После окончания настройки строка с детализацией будет выглядеть так:

Завершив настройки и нажав кнопку «Закрыть и сформировать», пользователь получает сформированный отчет.

В программе «1С:Бухгалтерия предприятия 3.0» отсутствуют некоторые унифицированные формы. Их возможно составить самостоятельно, обработав аналитические данные из стандартных отчетов.

План бухгалтерских счетов коммерческой организации на 2021 год

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Как выглядит план счетов бухучета?

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

Веб-сервис Контур.Бухгалтерия автоматически подберет проводки и счета для операций. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Рабочий план счетов в 2021 году

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

| № счета | Наименование счета | Субсчета | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Основные средства | По видам основных средств | ||||||||||||||||||||||||||||

| 02 | Амортизация основных средств | |||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | ||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | ||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | |||||||||||||||||||||||||||||

| 07 | Оборудование к установке | |||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы | |||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | |||||||||||||||||||||||||||||

| 14 | Резервы под снижение стоимости ТМЦ | |||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | |||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | |||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям | |||||||||||||||||||||||||||||

| 20 | Основное производство | |||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | |||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | |||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | |||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | |||||||||||||||||||||||||||||

| 28 | Брак в производстве | |||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | |||||||||||||||||||||||||||||

| 40 | Выпуск продукции (работ, услуг) | |||||||||||||||||||||||||||||

| 41 | Товары | |||||||||||||||||||||||||||||

| 42 | Торговая наценка | |||||||||||||||||||||||||||||

| 43 | Готовая продукция | |||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | |||||||||||||||||||||||||||||

| 45 | Товары отгруженные | |||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | |||||||||||||||||||||||||||||

| 50 | Касса | |||||||||||||||||||||||||||||

| 51 | Расчетные счета | |||||||||||||||||||||||||||||

| 52 | Валютные счета | |||||||||||||||||||||||||||||

| 55 | Специальные счета в банках | |||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | |||||||||||||||||||||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | |||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | |||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | |||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | ||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | ||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | ||||||||||||||||||||||||||||

| 68.аг | НДС при исполнении обязанностей налогового агента |

| ||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

| ||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | |||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | |||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

| ||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

| ||||||||||||||||||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами |

| ||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | |||||||||||||||||||||||||||||

| 79 | Внутрихозяйственные расчеты | |||||||||||||||||||||||||||||

| 80 | Уставный капитал | |||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | |||||||||||||||||||||||||||||

| 82 | Резервный капитал | |||||||||||||||||||||||||||||

| 83 | Добавочный капитал | |||||||||||||||||||||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | |||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | ||||||||||||||||||||||||||||

| 90 | Продажи |

| ||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

| ||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | |||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | ||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | ||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

| ||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | |||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | ||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | |||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | |||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | |||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | |||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | |||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | |||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | |||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | |||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | |||||||||||||||||||||||||||||

| 010 | Износ основных средств | |||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | |||||||||||||||||||||||||||||

| 012 | Малоценные основные средства | |||||||||||||||||||||||||||||

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

.png)

Рабочий план счетов на 2021 год для малого бизнеса

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2021 год.