Учетные регистры: сущность, значение и виды

Для учета и регистрации хозяйственных операций предприятия применяют разнообразные по форме, содержанию, способу отображения и нагромождению информации учетные регистры. Состав учетных регистров, которые ведутся на конкретном предприятии, зависит от принятой на предприятии формы бухгалтерского учета.

Под словом «регистр» в бухгалтерском учете понимают различные виды таблиц, в которые записывают данные с первичных документов.

Записи в учетных регистрах базируются на информации из тщательным образом проверенных первичных документов, оттого и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов хозяйствования.

Учетные регистры являются носителями данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательстве экономического субъекта.

Они служат для отображения хозяйственных операций на счетах бухгалтерского учета.

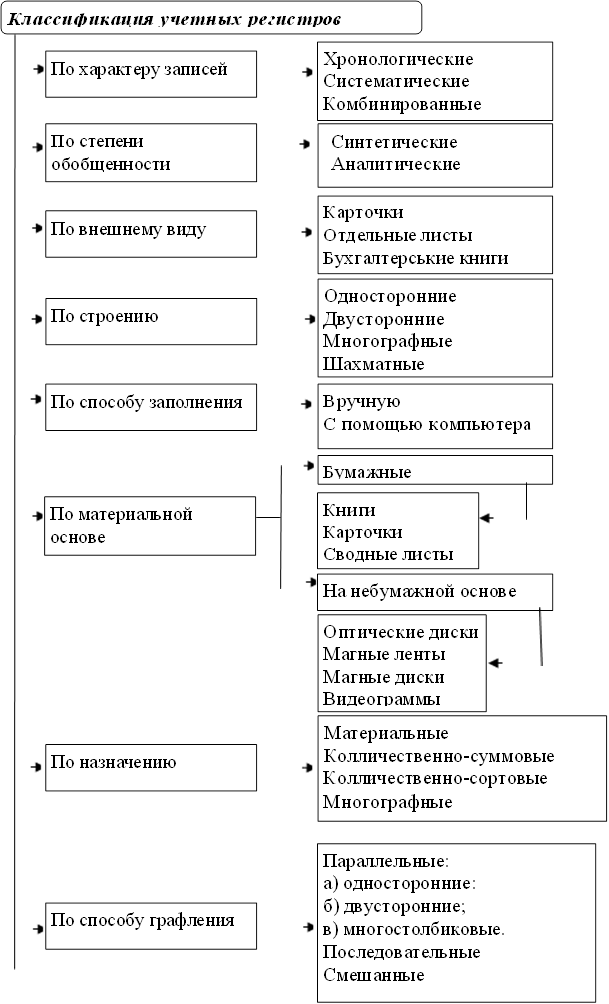

Классификация учетных регистров отображена на рисунке:

Хронологические учетные регистры — это регистры, в которых записи осуществляются в хронологической последовательности, то есть в порядке осуществления операций (регистрационные журналы, кассовая книга и тому подобное). Хронологические книги обычно называются журналами или дневниками.

В систематических учетных регистрах отображают в определенной последовательности с определенной группировкой однородные по экономическому содержанию операции (заполнение данных в кассовой книге в пределах дня). Книги систематической записи обычно называются Главными.

Комбинируемыми называются регистры, в которых записи делают одновременно в хронологическом и систематическом порядке (журналы-ордера, ведомости). Книги сводной записи носят обычно название балансов-оборотов или ведомостей-оборотов.

Синтетические учетные регистры — это регистры, в которых учет ведут по синтетическим счетам.

Аналитические учетные регистры — это регистры, в которых учет ведут по аналитическим счетам. В аналитические учетные регистры данные подают в натуральных, трудовых и денежном измерениях. Аналитическая регистрация является отделенной детальной регистрацией изменений, которые происходят в любой отдельной части баланса. При аналитической регистрации коллективные счета синтетической регистрации получают последующее расчленение на их составные детальные или специальные счета следующих порядков.

Бухгалтерские книги — это листы бумаги специально разграфленные, в которых отображают данные о наличии хозяйственных средств, источников их формирования и хозяйственные процессы по синтетическим и аналитическим счетам. Например, кассовая книга предназначена для учета поступления и выплат наличности из кассы; книга депонируемых сумм предназначена для аналитического учета невыплаченной (депонируемой) заработной платы; в Главной книге дается информация о сальдо и оборотах по синтетическим счетам бухгалтерского учета за отчетный период (ежемесячно). Бухгалтерские книги непременно должны быть прошнурованы, пронумерованы, на последней странице книги указывают общее количество страниц и заверяют подписями руководителя и главного бухгалтера и печатью предприятия.

Карточки — это таблицы специальной формы и стандартных размеров, изготовленные на плотной бумаге и предназначенные для регистрации хозяйственных средств (инвентарные карточки учета основных средств, карточки складского учета материалов и тому подобное). Сохраняют карточки в картотеках. При открытии карточки в бухгалтерии ее регистрируют в специальном журнале, им присваивают порядковый номер, который отвечает их регистрационному номеру в журнале. Зарегистрированные карточки под расписку передают материально ответственному лицу. Карточки широко используют для аналитического учета товарно-материальных запасов предприятия.

Сводные листы (ведомости) — это отдельные таблицы различного формата со специальным графлением (журналы-ордера, мемориальные ордера, оборотные ведомости и тому подобное). Их используют для ведения как синтетического, так и аналитического учета. Записи в отдельных ведомостях осуществляют на основании данных первичных документов.

По завершении отчетного периода (месяца, года) и составления баланса книги, карточки и отдельные сведения закрывают путем вычисления итогов по каждому счету и записи суммы остатка.

В односторонних учетных регистрах предоставляют данные о хозяйственной операции, сумму которой записывают по дебету или по кредиту соответствующего счета. Примером одностороннего учетного регистра является кассовая книга.

Двусторонние учетные регистры состоят из двух частей: в одной части дают данные о дебетовых оборотах на счете, а во второй — о кредитовых оборотах на этом счете (карточка складского учета материалов).

Многографные учетные регистры — это регистры, в которых одна из граф (чаще всего дебетовая) разделена на несколько. К такому виду учетных регистров принадлежит Главная книга.

Шахматные учетные регистры построены по принципу шахматной доски. Записи в таких регистрах делают в клетке, что расположена на пересечении столбика и строки таблицы, которые отвечают дебетовому и кредитовому обороту на соответствующих счетах.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Регистры бухгалтерского учета

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2020 можно скачать ниже.

Учетные регистры бухгалтерского учета (формы, образцы)

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

Регистры бухгалтерского учета различаются по форме построения на:

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

Как вести аналитический бухгалтерский учет, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

По внешнему виду регистры делятся на:

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

Приказ об утверждении регистров бухгалтерского учета

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Образцы ведения налоговых регистров можно найти в статье «Как вести регистры налогового учета (образец)?».

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

О том, как будет проходить проверка, вы сможете узнать из статьи «Порядок проведения выездной налоговой проверки (нюансы)».

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

Формирование регистров бухучета

Ф.И.О. ответственного за ведение регистра лица

Формирование путевых листов c 2021 года

Порядок оформления путевых листов с 01.01.2021

Приказом Минтранса России от 11.09.2020 № 368 изменен состав обязательных реквизитов и порядок заполнения путевых листов.

Виды сообщения и виды перевозок определены в Уставе автомобильного транспорта и городского наземного электрического транспорта (утв. Федеральным законом от 08.11.2007 № 259-ФЗ).

Выдержка из документа:

«Статья 4. Виды сообщения

1. Перевозки пассажиров и багажа, грузов осуществляются в городском, пригородном, междугородном, международном сообщении.

2. Перевозки в городском сообщении осуществляются в границах населенных пунктов.

3. Перевозки в пригородном сообщении осуществляются между населенными пунктами на расстояние до пятидесяти километров включительно между границами этих населенных пунктов.

4. Перевозки в междугородном сообщении осуществляются между населенными пунктами на расстояние более пятидесяти километров между границами этих населенных пунктов.

5. Перевозки в международном сообщении осуществляются за пределы территории Российской Федерации или на территорию Российской Федерации с пересечением Государственной границы Российской Федерации, в том числе транзитом через территорию Российской Федерации.»

«Статья 5. Виды перевозок пассажиров и багажа

Перевозки пассажиров и багажа подразделяются на:

1) регулярные перевозки;

2) перевозки по заказам;

3) перевозки легковыми такси.»

Во-вторых, в путевых листах в дополнение к марке необходимо указывать модель транспортного средства (пп. 1 п. 4 Приложения к Приказу № 368).

В-третьих, с 2021 года в путевых листах необходимо отражать показания одометра при выезде транспортного средства с парковки, предназначенной для стоянки, и при заезде транспорта на парковку по окончании рабочего дня или смены (пп. 3 п. 4 Приложения к Приказу № 368).

Приказ № 368 также уточняет, какие отметки ставятся для технического осмотра транспортных средств и медицинского осмотра водителей до рейса и по возвращении.

Как и прежде, оформленные путевые листы необходимо регистрировать в журнале регистрации путевых листов.

В соответствии с пунктами 17, 18 Приложения к Приказу № 368 с 01.01.2021 журнал регистрации путевых листов можно вести как в бумажном, так и в электронном виде. При ведении журнала на бумажном носителе его страницы должны быть прошнурованы, пронумерованы.

При ведении журнала в электронной форме предусматривается обязательная возможность печати страниц журнала на бумажном носителе. В случае ведения журнала в электронной форме внесенные в него сведения должны быть заверены усиленной квалифицированной электронной подписью.

Рекомендуем своевременно ознакомиться с полным текстом Приказа № 368 для внесения изменений в Учетную политику учреждения и доведения информации об изменениях до ответственных должностных лиц учреждения.

Изменения «1С:Бухгалтерии государственного учреждения 8» (ред. 2)

Рассмотрим порядок формирования путевых листов и журнала их регистрации в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 с учетом изменений, внесенных Приказом № 368.

Формирование путевых листов

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 предусмотрено формирование путевых листов по унифицированным формам №№ 3, 3 спец, 4-П, 4-С, 6, 6 спец, ЭСМ-2, утв. постановлением Госкомстата РФ от 28.11.1997 № 78, а также по форме № 412-АПК, утв. приказом Минсельхоза России от 16.05.2003 № 750.

Для соблюдения требований Приказа № 368 в печатные формы путевых листов, формируемых в программе, внесены следующие изменения:

добавлено поле Сведения о перевозке и его заполнение по данным документа путевого листа;

добавлена возможность отображения сведений о модели транспортного средства и прицепов.

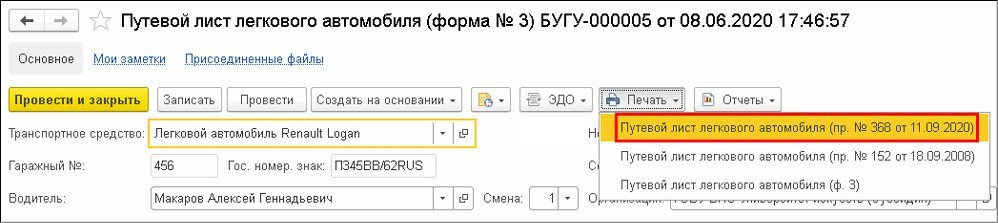

Для формирования путевых листов по уточненным формам следует использовать команды печати путевых листов с постфиксом «(пр. № 368 от 11.09.2020)», см. рис. 1.

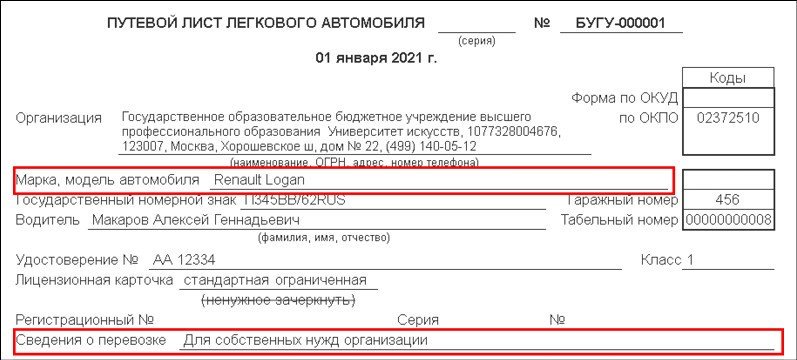

На рисунке 2 представлен пример новой печатной формы «Путевой лист легкового автомобиля (пр. № 368 от 11.09.2020)»:

Заполнение поля Сведения о перевозке печатной формы производится по данным одноименного реквизита формы документа путевого листа.

При выборе транспортного средства значение реквизита Сведения о перевозке будет заполнено согласно настройке заполнения для вида первичного документа (вида путевого листа).

Как было отмечено выше, cведения о перевозке теперь включают информацию о видах сообщения и видах перевозок. По разъяснениям авторов Приказа № 368, при осуществлении перевозок для собственных нужд организации в путевом листе проставляется «для собственных нужд организации».

Если в настройках заполнения документов для транспортного средства не указано значение по умолчанию поля Сведения о перевозке, то значение соответствующего реквизита Путевого листа заполняется по умолчанию как Для собственных нужд организации и может быть изменено пользователем.

После заполнения сведений о модели следует сохранить изменение данных по кнопке Записать и закрыть.

В результате в печатной форме путевого листа в дополнение к марке будет заполняться модель транспортного средства. Для прицепов настройка выполняется аналогичным образом.

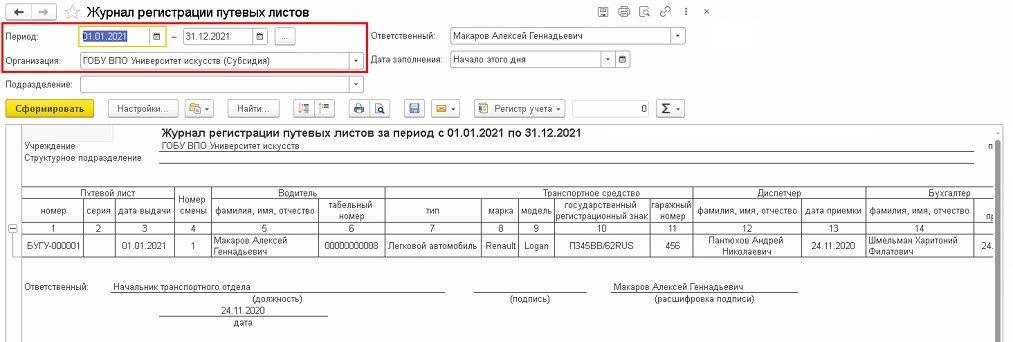

Новый отчет «Журнал регистрации путевых листов»

Приказом № 368 закреплено, что журнал регистрации путевых листов можно вести как в бумажном, так и в электронном виде при условии его заверения усиленной квалифицированной электронной подписью (п. 17 Приложения к Приказу № 368).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 предусмотрено формирование журнала регистрации путевых листов по типовой межотраслевой форме № 8 (унифицированная форма «Журнал учета движения путевых листов» (ф. 0345008), утв. постановлением Госкомстата РФ от 28.11.1997 № 78). Форма № 8 ориентирована на ведение в бумажном виде. В каждой строке журнала должны проставляться собственноручные подписи: водителя в получении путевого листа, диспетчера, принявшего от водителя путевой лист и документы, бухгалтера, принявшего путевой лист.

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ (Информация Минфина России № ПЗ-10/2012).

Таким образом, журнал регистрации путевых листов организация вправе составлять в произвольной форме.

В форме отчета следует заполнить обязательные параметры отчета Период и Организация, затем нажать кнопку Сформировать.

В новом отчете указываются Ф.И.О. водителя, получившего путевой лист, Ф.И.О. диспетчера и бухгалтера, принявших путевой лист от водителя. Для подписания отчета электронной подписью следует выбрать пункт Подписать ЭП и сохранить в меню кнопки Регистр учета.

Электронный журнал регистрации путевых листов может быть заверен только усиленной квалифицированной электронной подписью (п. 18 Приказа № 368).

Виды электронных подписей определяются Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В появившейся форме Подписание файла следует выбрать соответствующий Сертификат электронной подписи и ввести Пароль сертификата при его наличии.

Для подписания необходимо нажать кнопку Подписать внизу формы. Подписанный электронный документ можно просмотреть в архиве, выбрав пункт Открыть архив меню кнопки Регистр учета в форме отчета. В результате будет открыта форма Архив регистров учета.

В нем можно открыть сохраненный журнал регистрации путевых листов двойным щелчком мыши по соответствующей строке. При необходимости можно подписать электронный журнал дополнительными электронными подписями. Для этого следует выбрать электронный документ в списке архива регистров учета и нажать кнопку Открыть карточку файла.

В карточке файла на закладке Электронные подписи можно просмотреть подписи электронного документа или добавить новую по кнопке Подписать.

Применяемую форму журнала регистрации путевых листов и порядок его формирования следует закрепить в Учетной политике учреждения.