Учетные регистры бухгалтерского учета (формы, образцы)

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

Регистры бухгалтерского учета различаются по форме построения на:

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

Как вести аналитический бухгалтерский учет, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

По внешнему виду регистры делятся на:

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

Приказ об утверждении регистров бухгалтерского учета

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Образцы ведения налоговых регистров можно найти в статье «Как вести регистры налогового учета (образец)?».

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

О том, как будет проходить проверка, вы сможете узнать из статьи «Порядок проведения выездной налоговой проверки (нюансы)».

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

Формирование регистров бухучета

Ф.И.О. ответственного за ведение регистра лица

Учетные регистры: сущность, значение и виды

Для учета и регистрации хозяйственных операций предприятия применяют разнообразные по форме, содержанию, способу отображения и нагромождению информации учетные регистры. Состав учетных регистров, которые ведутся на конкретном предприятии, зависит от принятой на предприятии формы бухгалтерского учета.

Под словом «регистр» в бухгалтерском учете понимают различные виды таблиц, в которые записывают данные с первичных документов.

Записи в учетных регистрах базируются на информации из тщательным образом проверенных первичных документов, оттого и сами регистры приобретают доказательную силу при использовании их показателей для анализа хозяйственной деятельности предприятия, при контроле за состоянием средств и при выявлении результатов хозяйствования.

Учетные регистры являются носителями данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательстве экономического субъекта.

Они служат для отображения хозяйственных операций на счетах бухгалтерского учета.

Классификация учетных регистров отображена на рисунке:

Хронологические учетные регистры — это регистры, в которых записи осуществляются в хронологической последовательности, то есть в порядке осуществления операций (регистрационные журналы, кассовая книга и тому подобное). Хронологические книги обычно называются журналами или дневниками.

В систематических учетных регистрах отображают в определенной последовательности с определенной группировкой однородные по экономическому содержанию операции (заполнение данных в кассовой книге в пределах дня). Книги систематической записи обычно называются Главными.

Комбинируемыми называются регистры, в которых записи делают одновременно в хронологическом и систематическом порядке (журналы-ордера, ведомости). Книги сводной записи носят обычно название балансов-оборотов или ведомостей-оборотов.

Синтетические учетные регистры — это регистры, в которых учет ведут по синтетическим счетам.

Аналитические учетные регистры — это регистры, в которых учет ведут по аналитическим счетам. В аналитические учетные регистры данные подают в натуральных, трудовых и денежном измерениях. Аналитическая регистрация является отделенной детальной регистрацией изменений, которые происходят в любой отдельной части баланса. При аналитической регистрации коллективные счета синтетической регистрации получают последующее расчленение на их составные детальные или специальные счета следующих порядков.

Бухгалтерские книги — это листы бумаги специально разграфленные, в которых отображают данные о наличии хозяйственных средств, источников их формирования и хозяйственные процессы по синтетическим и аналитическим счетам. Например, кассовая книга предназначена для учета поступления и выплат наличности из кассы; книга депонируемых сумм предназначена для аналитического учета невыплаченной (депонируемой) заработной платы; в Главной книге дается информация о сальдо и оборотах по синтетическим счетам бухгалтерского учета за отчетный период (ежемесячно). Бухгалтерские книги непременно должны быть прошнурованы, пронумерованы, на последней странице книги указывают общее количество страниц и заверяют подписями руководителя и главного бухгалтера и печатью предприятия.

Карточки — это таблицы специальной формы и стандартных размеров, изготовленные на плотной бумаге и предназначенные для регистрации хозяйственных средств (инвентарные карточки учета основных средств, карточки складского учета материалов и тому подобное). Сохраняют карточки в картотеках. При открытии карточки в бухгалтерии ее регистрируют в специальном журнале, им присваивают порядковый номер, который отвечает их регистрационному номеру в журнале. Зарегистрированные карточки под расписку передают материально ответственному лицу. Карточки широко используют для аналитического учета товарно-материальных запасов предприятия.

Сводные листы (ведомости) — это отдельные таблицы различного формата со специальным графлением (журналы-ордера, мемориальные ордера, оборотные ведомости и тому подобное). Их используют для ведения как синтетического, так и аналитического учета. Записи в отдельных ведомостях осуществляют на основании данных первичных документов.

По завершении отчетного периода (месяца, года) и составления баланса книги, карточки и отдельные сведения закрывают путем вычисления итогов по каждому счету и записи суммы остатка.

В односторонних учетных регистрах предоставляют данные о хозяйственной операции, сумму которой записывают по дебету или по кредиту соответствующего счета. Примером одностороннего учетного регистра является кассовая книга.

Двусторонние учетные регистры состоят из двух частей: в одной части дают данные о дебетовых оборотах на счете, а во второй — о кредитовых оборотах на этом счете (карточка складского учета материалов).

Многографные учетные регистры — это регистры, в которых одна из граф (чаще всего дебетовая) разделена на несколько. К такому виду учетных регистров принадлежит Главная книга.

Шахматные учетные регистры построены по принципу шахматной доски. Записи в таких регистрах делают в клетке, что расположена на пересечении столбика и строки таблицы, которые отвечают дебетовому и кредитовому обороту на соответствующих счетах.

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Классификация учетных регистров бухгалтерского учета

Любые операции, выполняемые компанией, должны быть подтверждены первичкой. Именно из нее извлекаются все нужные для учета данные. Они регистрируются и распределяются на различных счетах. Для учета они фиксируются в учетных регистрах. Последние подразделяются на множество разновидностей. Классификация их исполняется по разным основаниям.

Классификация

Учетные регистры – это таблицы, составленные по специальной форме. Они нужны для фиксирования действий организации (расчеты, поступления и прочее) на счетах бухучета. Подразделяются на виды по следующим характеристикам:

Рассмотрим подробнее классификацию таблиц в зависимости от их вида:

Важно! Вся информация, размещенная в регистрах, должна быть достоверной. За достоверность сведений отвечает человек, который составлял и подписывал документы.

В регистры не могут вноситься незаконные корректировки. Система должна быть защищена от несанкционированных исправлений. Если нужно исправить ранее внесенную ошибку, инициируется специальная процедура. Нужно обосновать корректировку, а также заверить ее подписью. Также должна быть прописана дата внесения исправлений. Соответствующие правила оговорены статьей 10 ФЗ №402 от 6 декабря 2011 года «О бухучете». В этом же ФЗ указано, что сведения из регистров признаются коммерческой тайной. Если какие-либо лица будут разглашать рассматриваемые данные, за это накладывается ответственность.

Типы учетных регистров в бухучете

Существуют различные формы регистров. Каждая из них отличается своими особенностями. Перечень форм есть в ФЗ №402 от 6 декабря 2011 года. Это могут быть носители разных категорий. Рассмотрим типы таблиц, классифицируемые на основании своего вида:

Как правило, в компании используются различные формы учетных регистров.

Методы отражения сведений в регистрах

Сведения в регистрах могут отражаться различными методами. Выбранный способ будет называться техникой учетной регистрации. Если сведения вносятся в таблицу на основании документации, это будет именоваться разноской операции.

Запись может выполняться этими методами:

Методы записи определяются в зависимости от потребностей компании, особенностей вносимой информации.

Тема 11. Техника и формы бухгалтерского учета

Цель и задачи темы

Цель – рассмотреть строение регистров бухгалтерского учета, последовательность и способы отражения в них хозяйственных операций.

Задачи:

Оглавление

11.1. Регистры бухгалтерского учета и их виды

Под техникой бухгалтерского учета понимается способ его ведения, т. е. способ регистрации учетной информации, осуществляемый с применением учетных регистров. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Таким образом, все хозяйственные операции отражаются в учетных регистрах.

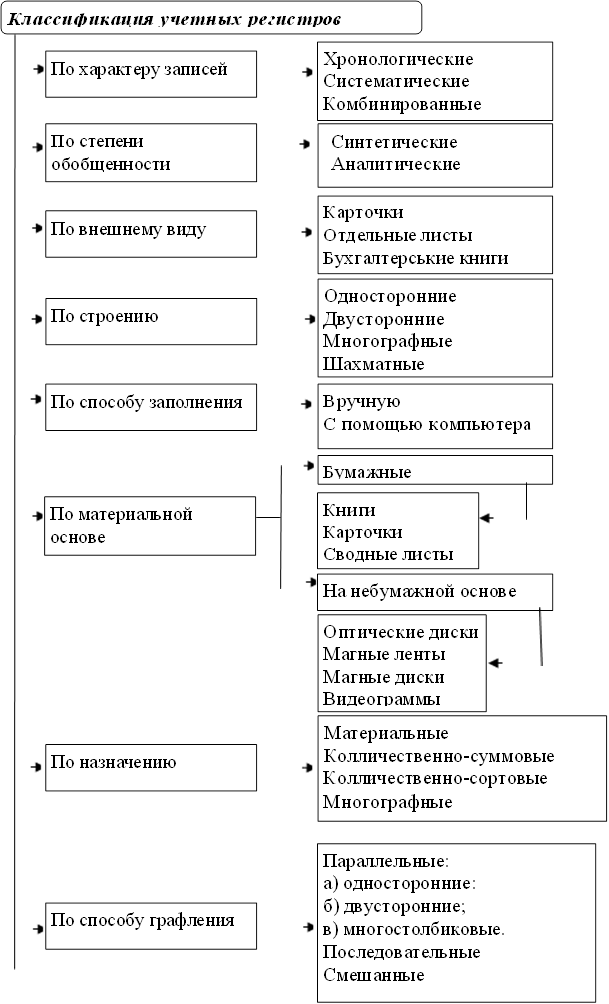

Рис. 11.1. Классификация учетных регистров

По внешнему виду учетные регистры могут быть представлены в виде бухгалтерских книг, карточек и свободных листов.

Бухгалтерские книги – это сброшюрованные учетные таблицы (листы бумаги) со специальной графовкой. Они применяются для учета в бухгалтерии по местам производства (цеха, бригады, склады и т. п.). Все страницы в бухгалтерской книге нумеруются, а в конце книги ставится подпись главного бухгалтера и указывается количество страниц. Наиболее распространенные книги Главная и складского учета.

Карточки – это отдельные листы, разграфленные для нужд учета, изготовленные из бумаги или картона стандартного размера. При открытии карточки регистрируются в особом реестре, где каждой из них присваивается свой порядковый номер, это позволяет в любой момент проверить наличие всех карточек.

Свободные листы представляют собой разновидность карточных учетных реестров; отличие состоит лишь в способе хранения. Если карточки хранятся в картотеке, то отдельные листы находятся в специальных регистраторах (папках). В любой момент каждый лист может быть вынут из регистратора для записей, подсчета, выборок и т. п.

По характеру записей учетные регистры делятся на хронологические, систематические и комбинированные. Хронологические регистры применяются для регистрации всех документов в порядке их поступления, но без распределения по счетам. Хронологическая запись производится в специальных регистрационных журналах или реестрах, ее цель – обеспечить контроль сохранности документов, поступивших в бухгалтерию, и правильностью записи в них. Хронологическая регистрация используется также для наведения справок (например, регистрационный журнал, кассовая книга, журнал учета поступивших грузов, опись инвентарных карточек по учету основных средств).

Систематические регистры ведутся для группировки бухгалтерских записей по синтетическим счетам и аналитическим счетам. Например, Главная книга ведется в бухгалтерии при мемориально-ордерной форме учета для группировки операций по синтетическим счетам.

Комбинированные регистры сочетают хронологические и систематические записи. Примером являются книга Журнал-Главная, а также большинство журналов-ордеров и ведомостей.

По объему содержания операций учетные регистры делятся на синтетические и аналитические. Регистры синтетического учета открываются для ведения синтетические счетов (без пояснительного текста, с указанием только даты, номера и суммы бухгалтерской проводки). Иногда приводится краткий пояснительный текст (например, Реестр счетных документов. Главная книга и книга Журнал-Главная).

Регистры аналитического учета служат для отражения показателей аналитических счетов и контроля за наличием и движением каждого вида материальных ценностей.

По строению регистры подразделяются на односторонние, многографные, линейные и шахматные.

Односторонние регистры – это различные карточки для учета материальных ценностей, расчетов и других операций. В них объединены отдельные графы дебетовых и кредитовых записей. Учет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях. Односторонние регистры применяются в синтетическом и аналитическом учете. Они имеют следующий вид:

Построение одностороннего регистра

Форма двухстороннего регистра

Многографные регистры используются для отражения дополнительных показателей внутри аналитического учета. Так, учет движения материалов отражается в целом по организации; в разрезе отдельных материально-ответственных лиц, регистрируются затраты по организации, подразделениям и в разрезе статей затрат и т. д.

Линейные регистры – разновидность многографных регистров; здесь каждый аналитический счет отражается только на одной строке, что позволяет разделить синтетический счет на неограниченное количество аналитических счетов (это невозможно при вертикальном графлении). Например, в журнале-ордере №7 каждый аванс, выданный подотчетному лицу, и все расчеты по нему отражаются на отдельной строке.

Шахматные регистры используются для одновременного отражения суммы по дебету одного счета и кредиту другого. Каждая сумма записывается на пересечении строки и графы. Примером могут служить некоторые журналы-ордера: 10,10/1,11,13 и др. и Главная книга (она нашла широкое применение на малых предприятиях).

11.2. Исправление ошибок в бухгалтерских документах и в учетных регистрах

Документы и учетные регистры необходимо вести аккуратно. Как в текстовой части, так и в цифровых данных помарки и подчистки не допускаются. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Для исправления ошибочных записей в бухгалтерском учете применяется несколько способов. Корректурный способ заключается в зачеркивании неправильного текста или суммы и надписании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать зачеркнутое. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. Исправление ошибки должно быть оговорено и подтверждено: в документе – подписями лиц, подписавших документ; в регистрах – подписью лица, производившего исправление. Оговорка дается на полях книги, карточки, журнала-ордера, против строки исправленной записи. В документах, оформляющих денежные операции, кассовых ордерах, чеках, банковских платежных требованиях и поручениях исправления, даже и оговоренные, не допускаются. Эти документы при наличии в них ошибок подлежат замене новыми. Порядок исправления в банковских документах устанавливается правилами банка.

Корректурным способом пользуются для исправления ошибок, допущенных в результате описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до проставления в них итогов, а также в учетных регистрах мемориально-ордерной формы учета – до представления бухгалтерского баланса и если их исправление не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки бухгалтерия оформляют справку, данные которой заносят в Главную книгу отдельной строкой; эти справки хранятся обособленно при соответствующих учетных регистрах.

Дополнительная проводка применяется, когда в регистрах записана сумма меньше действительной. Она используется, если:

Пример. Из кассы организации выплачена заработная плата в размере 5400 тыс.руб. Вместо этой суммы в учете ошибочно отражена сумма 5000 тыс. руб. В качестве оправдательного документа составляется справка о допущенной ошибке, на основании которой дополнительно производится запись по обычными правилами на сумму 400 тыс. руб. На счетах это выглядит так:

Регистры бухгалтерского учета

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2020 можно скачать ниже.