Неверно что имеет место такой вид государственного контроля как контроль

Статья 1. Государственный контроль (надзор), муниципальный контроль в Российской Федерации

2. Государственный контроль (надзор), муниципальный контроль должны быть направлены на достижение общественно значимых результатов, связанных с минимизацией риска причинения вреда (ущерба) охраняемым законом ценностям, вызванного нарушениями обязательных требований.

3. Для целей настоящего Федерального закона к государственному контролю (надзору), муниципальному контролю не относятся:

1) мероприятия по проверке заявлений и сообщений о преступлениях и происшествиях, разрешение которых отнесено к компетенции органов внутренних дел и иных органов дознания;

2) оперативно-разыскная деятельность, дознание и предварительное следствие;

3) производство и исполнение постановлений по делам об административных правонарушениях;

4) рассмотрение дел о нарушении законодательства о рекламе;

5) проверка устранения обстоятельств, послуживших основанием для назначения административного наказания в виде административного приостановления деятельности;

6) деятельность судов, деятельность по обеспечению установленного порядка деятельности судов и деятельность по исполнению судебных актов, актов других органов и должностных лиц;

7) деятельность органов прокуратуры по осуществлению прокурорского надзора;

8) расследование причин возникновения аварий, несчастных случаев на производстве, профессиональных заболеваний, инфекционных и массовых неинфекционных заболеваний (отравлений, поражений) людей, животных и растений, причинения вреда (ущерба) окружающей среде, имуществу граждан и организаций, государственному и муниципальному имуществу;

9) деятельность органов внешней разведки Российской Федерации;

12) деятельность федерального органа исполнительной власти в сфере мобилизационной подготовки и мобилизации в Российской Федерации.

(п. 12 введен Федеральным законом от 11.06.2021 N 170-ФЗ)

4. Федеральный государственный контроль (надзор) осуществляется в рамках полномочий органов государственной власти Российской Федерации по предметам ведения Российской Федерации, полномочий органов государственной власти Российской Федерации по предметам совместного ведения Российской Федерации и субъектов Российской Федерации.

5. Региональный государственный контроль (надзор) осуществляется в рамках полномочий субъекта Российской Федерации по предметам совместного ведения Российской Федерации и субъектов Российской Федерации, полномочий субъекта Российской Федерации по предметам ведения субъекта Российской Федерации.

6. Муниципальный контроль осуществляется в рамках полномочий органов местного самоуправления по решению вопросов местного значения.

9. Вид регионального государственного контроля (надзора), вид муниципального контроля подлежат осуществлению при наличии в границах субъекта Российской Федерации, границах муниципального образования объектов соответствующего вида контроля.

10. Федеральным законом о виде контроля, законом субъекта Российской Федерации о виде контроля определяется наименование вида контроля с указанием его отнесения к федеральному государственному контролю (надзору), или к региональному государственному контролю (надзору), или к муниципальному контролю.

Внутренний контроль. Внешний. Финансовый. Государственный. Как не запутаться?

|

| VitalikRadko / Depositphotos.com |

Деятельность организаций бюджетной сферы находится под постоянным пристальным контролем со стороны различных органов и служб. И это неудивительно, ведь обязанность государства – следить за использованием казенного имущества и расходованием бюджетных средств. Часть этой ответственности возложена и на сами учреждения.

Итак, существуют несколько видов контроля:

Конечно, многих такое «обилие» видов контроля пугает. Потому что неясно, какой из них должно осуществлять само учреждение, а какой – функция контролирующих органов? В чем отличие, например, внутреннего контроля от ВФК, а ВФК от ВФА? Одинаковы ли «контрольные» обязанности у казенных, бюджетных и автономных учреждений? Забегая наперед скажем, что все не так страшно. Давайте разбираться.

Осуществляют казенные, бюджетные и автономные учреждения.

Проводить его обязывает ст.19 Закона № 402-ФЗ о бухгалтерском учете, причем буквально одной строкой: учреждение обязано организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. И здесь для бюджетных и автономных учреждений хорошая новость: на этом все требования по внутреннему контролю для АУ и БУ заканчиваются! Как именно будет организован внутренний контроль в учреждении, кто, когда, как и что именно будет проверять, решает уже само учреждение и закрепляет это в локальном акте.

Внутренний ФИНАНСОВЫЙ контроль (ВФК)

Осуществляют участники бюджетного процесса, в том числе органы власти, органы местного самоуправления и казенные учреждения. Бюджетные и автономные учреждения – получатели субсидий участниками бюджетного процесса не являются, а потому мероприятия внутреннего ФИНАНСОВОГО контроля не проводят.

Об обязательности осуществления ВФК с 2019 года говорится в ст. 160-2.1 Бюджетного кодекса Российской Федерации. Этот вид внутреннего контроля одним из элементов, своего рода дополнением к внутреннему контролю по Закону № 402-ФЗ.

Что же отличает ВФК от «просто» внутреннего контроля, ну, кроме наличия в формулировке слова «финансовый»? Что должны делать казенные учреждения в рамках ВФК, чего не требуется от АУ и БУ? А дело в том, что казенные учреждения как участники бюджетного процесса наделены рядом бюджетных полномочий, в частности:

И внутренний ФИНАНСОВЫЙ контроль в казенном учреждении – это действия в целях оценки качества исполнения именно бюджетных полномочий. Эти контрольные процедуры – часть каждого бюджетного полномочия КУ.

Начиная с 2020 года порядок осуществления внутреннего финансового контроля не регулируется специальными нормативными правовыми актами. Определить порядок осуществления ВФК с учетом необходимости соблюдения требований к исполнению бюджетных полномочий КУ нужно самостоятельно. Но если в вопросах, не связанных с исполнением бюджетных полномочий (например, использование имущества, списание ГСМ, работа с подотчетными лицами и т.д), казенное учреждение, так же, как и АУ/БУ может организовать внутренний контроль на свое усмотрение, то в части внутреннего ФИНАНСОВОГО контроля бюджетных полномочий «простор для творчества» все же ограничен положениями БК РФ и федеральными стандартами внутреннего финансового АУДИТА.

Внутренний финансовый аудит (ВФА)

Насколько качественно в казенном учреждении организован внутренний финансовый контроль, призван оценить внутренний финансовый АУДИТ. Поэтому Стандарты ВФА – основа для организации не только аудита, но и внутреннего финансового контроля.3. Внутренний финансовый аудит (ВФА)

На бюджетные и автономные учреждения обязанность по осуществлению внутреннего финансового аудита не распространяется, поскольку они, повторимся, не являются участниками бюджетного процесса. А вот добровольно организовать у себя ВФА бюджетные/ автономные учреждения вполне могут.

Максимум важной и полезной информации, ответы на множество вопросов по различным видам контроля – в специальной Памятке для специалиста по финконтролю и аудиту в бюджетной сфере. Получите полный доступ на 3 дня бесплатно!

Важно понимать, что ВФА – это не контроль одного уровня над другим. Это своеобразное продолжение, следующая ступень внутреннего финансового контроля. Задача ВФА – сделать внутренний финансовый контроль максимально эффективным. Для этого аудиторы казенного учреждения оценивают, как работает ВФК в учреждении, есть ли какие-то слабые места, насколько такая система ВФК обеспечивает качественное исполнение бюджетных полномочий, достоверность бюджетной отчетности, эффективность использования бюджетных средств. Информацию обо всем этом аудиторы должны представить руководителю учреждения вместе с предложениями по повышению качества ВФК.

Он как раз представляет собой схему межуровневого контроля. Это контроль органа-учредителя в отношении подведомственных учреждений – и казенных, и бюджетных, и автономных. Проверять, как учреждения расходуют выделеные им средства (ЛБО и субсидии), как используется закрепленное за ними имущество, каково состояние финансово-хозяйственной деятельности учреждений и т.д. учредителя обязывают положения:

Непосредственно ведомственные проверки проводят контрольно-ревизионные отделы органа-учредителя либо специальные органы/ управления, например, в структуре местной администрации. Порядок осуществления ведомственного контроля определяют нормативные акты самих ведомств.

Внутренний ГОСУДАРСТВЕННЫЙ / МУНИЦИПАЛЬНЫЙ финансовый контроль

Добавляя к уже знакомому нам понятию внутреннего финансового контроля слово «государственный» или «муниципальный», получаем финансовый надзор на уровне соответственно субъекта РФ или муниципального образования. На федеральном уровне внутренний государственный/ муниципальный контроль осуществляет Казначейство, а на региональном и местном – органы государственного/ муниципального финконтроля субъектов РФ и муниципальных образований, например, департамент финансово-бюджетного надзора. Эти контролирующие структуры созданы внутри системы органов власти, потому и контроль – внутренний.

Внутренний государственный/ муниципальный контроль – это прежде всего проверка законности расходования бюджетных средств и целевого их использования. Но это не значит, что в рамках внутреннего государственного/ муниципального финансового контроля проверяют только получателей бюджетных средств – казенные учреждения. Объектами этого вида контроля являются все типы учреждений.

Необходимость проведения такого контроля установлена п. 3 ст. 265 Бюджетного кодекса. С 1 июля 2020 года органы внутреннего государственного/ муниципального финансового контроля должны осуществлять проверочные мероприятия в соответствии с федеральными стандартами. Учреждения в своей деятельности этими стандартами не руководствуются. Однако же учреждения могут и должны знать о своих правах и обязанностях при проведении контрольных мероприятий – они прописаны в Стандарте. Как и порядок обжалования результатов проверки, действий или бездействия контрольного органа – по этим вопросам есть специальный Стандарт.

Поднимается еще на ступень выше. Здесь – ВНЕШНИЙ государственный/ муниципальный финансовый контроль. Почему внешний? Потому что его осуществляют органы, созданные вне системы органов власти, – Счетная палата на федеральном уровне и контрольно-счетные органы (КСП) – на уровне регионов и муниципальных образований.

ВНЕШНИЙ государственный/ муниципальный финансовый контроль

Такой вид контроля установлен п. 2 ст. 265 Бюджетного кодекса. В рамках внешнего контроля проверять могут любые учреждения. Например, при обязательной внешней проверке годового отчета ГРБСа могут быть выборочно проверены АУ и БУ – получатели целевых субсидий или средств МБТ, предоставленных ГРБСу и затем распределенных учреждениям.

Неверно что имеет место такой вид государственного контроля как контроль

На основании ст. 16 Закона № 248-ФЗ с 01.07.2021 объектами госконтроля и надзора, муниципального контроля являются:

ВИД ОБЪЕКТА

ПОЯСНЕНИЕ

Территории, вкл. водные, земельные и лесные участки

Оборудование, устройства, предметы, материалы

Компоненты природной среды

Природные и природно-антропогенные объекты

Компоненты природной среды, природные и природно-антропогенные объекты, не находящиеся во владении и/или пользовании граждан или организаций, к которым предъявляются обязательные требования (производственные объекты)

Уточним, что обязательные требования – это требования нормативных правовых актов, которые связаны с ведением предпринимательской и иной экономической деятельности и оценка соблюдения которых происходит в рамках госконтроля (надзора), муниципального контроля, привлечения к административной ответственности, предоставления лицензий и иных разрешений, аккредитации, оценки соответствия продукции, иных форм оценки и экспертизы (п. 1 постановления Правительства РФ от 06.02.2021 № 128).

Ещё Закон № 248-ФЗ отдельно выделяет объекты постоянного государственного контроля (ст. 97). Это когда инспекторы постоянно пребывают на объектах. Но такой контроль касается только следующих сфер:

Учёт объектов контроля

Контрольные (надзорные) органы по своим видам контроля должны обеспечивать учет соответствующих объектов контроля в соответствии с Законом № 248-ФЗ, положениями о видах контроля.

При сборе, обработке, анализе и учете сведений об объектах контроля контрольные (надзорные) органы используют следующие источники:

При учета объектов контроля по общему правилу контролируемых лиц не могут обязать представлять сведения о них. Но есть 2 исключения:

Какое значение имеют объекты контроля

Суть в том, что объекты контроля проверяющие относят к одной из 6 категорий риска причинения вреда (ущерба) охраняемым законом ценностям. Это (ч. 1 ст. 23 Закона № 248-ФЗ):

КАТЕГОРИЯ РИСКА

КАК ЧАСТО РАЗРЕШЕНЫ ПРОВЕРКИ ЛЮБОГО ВИДА

В отношении объектов контроля могут быть определённые поблажки (ч. 8 и 9 ст. 25 Закона № 248-ФЗ):

При отнесении объектов контроля к категориям риска проверяющие учитывают в совокупности ряд факторов:

Использование системы управления рисками позволяет инспекторам сосредоточить усилия и ресурсы на проведении контрольно-надзорных мероприятий на объектах, нарушение обязательных требований на которых несет наибольшую угрозу охраняемым законом ценностям.

В свою очередь, критерии риска должны основываться на достоверных сведениях и практике соблюдения обязательных требований в рамках вида контроля – чтобы проверяемый мог самостоятельно оценивать правомерность отнесения его деятельности, принадлежащих ему (используемых им) объектов контроля к соответствующей категории риска.

В решение о проведении контрольного (надзорного) мероприятия обязательно должен быть назван объект контроля, его адрес.

Основанием для отказа в согласовании проведения внепланового контрольного (надзорного) мероприятия может быть проверка соблюдения одних и тех же обязательных требований в отношении одного объекта контроля несколькими органами (ч. 8 ст. 66 Закона № 248-ФЗ).

Контрольные (надзорные) мероприятия проводят с учетом (ч. 3 ст. 65 Закона № 248-ФЗ):

Эти моменты учитывают, если они «не создают непреодолимого препятствия по проведению контрольных (надзорных) мероприятий».

Неверно что имеет место такой вид государственного контроля как контроль

Согласно ст. 26 Федерального закона от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в РФ» (далее – Закон № 248-ФЗ), контрольные (надзорные) органы – это наделенные полномочиями по осуществлению государственного контроля (надзора), муниципального контроля соответственно:

При этом отдельные виды контроля (надзора) или отдельные полномочия по их осуществлению могут быть возложены на государственные или муниципальные учреждения (ГУПы и МУПы) – в случаях, установленных федеральными законами о видах контроля, законами субъектов РФ.

Порядок определения органов контроля (надзора) и их полномочий

ВОПРОСЫ

КАКОЙ ОРГАН РЕШАЕТ

ДОКУМЕНТ-ОСНОВАНИЕ

Установление их организационной структуры, полномочий, функций, порядка деятельности

Определение перечня должностных лиц указанных органов и их полномочий

Установление их организационной структуры, полномочий, функций, порядка их деятельности

Определение перечня должностных лиц указанных органов и их полномочий

Установление их организационной структуры, полномочий, функций, порядка деятельности

Определение перечня должностных лиц этих органов местного самоуправления и их полномочий

Если осуществление отдельного вида федерального госконтроля (надзора) возложено на публично-правовую компанию, федеральный закон о виде контроля устанавливает, что такая компания или федеральный орган исполнительной власти принимает нормативные правовые акты как контрольный (надзорный) орган.

Федеральные законы о видах контроля, законы регионов, предусматривающие возложение контрольно-надзорных полномочий на ГУП или МУП, определяют органы исполнительной власти, органы местного самоуправления, которые могут принимать нормативные правовые акты как контрольные (надзорные) органы.

Кто проводит проверки

На основании ст. 27 Закона № 248-ФЗ от имени контрольного (надзорного) органа госконтроль (надзор), муниципальный контроль вправе осуществлять следующие должностные лица:

Кстати, с 1 июля 2021 года слово «инспектор» в наименовании должности лица обязательно.

Инспекторов, которые вправе проводить конкретные профилактические или контрольные (надзорные) мероприятия, определяет решение контрольного (надзорного) органа о проведении соответствующего мероприятия.

По общему правилу инспекторы государственных и муниципальных учреждений, полномочные осуществлять вид контроля, не вправе:

Но иное может быть установлено федеральным законом о виде контроля, законом региона.

Президент РФ по представлению Правительства России, высший исполнительный орган госвласти региона, представительный орган муниципального образования вправе устанавливать особый порядок оплаты труда должностных лиц контрольного (надзорного) органа – в зависимости от показателей служебной деятельности, определяемых служебным контрактом (трудовым договором).

На должностных лиц госкорпораций, публично-правовых компаний, ГУПов и МУПов, которые наделены всеми или отдельными полномочиями по организации и осуществлению вида контроля, в полном объеме распространяются права, обязанности и ответственность, установленные Законом № 248-ФЗ в отношении должностных лиц контрольных (надзорных) органов.

Чем занимаются органы контроля (надзора)

Их деятельность направлена на предупреждение, выявление и пресечение нарушений обязательных требований посредством:

Контрольные (надзорные) органы вправе заключать соглашения между собой, а также с иными органами госвласти и органами местного самоуправления. В том числе для совместного проведения профилактических и контрольных (надзорных) мероприятий.

Сведения о видах контроля и осуществляющих их контрольных (надзорных) органах, их территориальных органах и подразделениях обязательно должны быть в Едином реестре видов контроля.

В свою очередь, в Едином реестре контрольных (надзорных) мероприятий отражают все проводимые мероприятия и принятые меры, решения и действия инспекторов.

Все документы, оформляемые контрольным (надзорным) органом, составляют в электронной форме с усиленной квалифицированной электронной подписью.

Как будут проверять бизнес по новым правилам: все про Положение о виде контроля

Контрольно-надзорные проверки бизнеса с 2021 года проводятся по новым правилам. У проверяющих появилась возможность контролировать компании и ИП дистанционно, а также применять новые формы надзорных мероприятий: инспекционный визит, мониторинговую закупку, выборочный контроль и т. д. Об этих новшествах и о том, что нужно знать про Положение о виде контроля с 2021 года, расскажем в материале.

Положение о виде контроля — что это?

Положение о виде контроля с 2021 года — это документ, устанавливающий порядок организации и проведения проверок федеральными, региональными и муниципальными контролерами. Составляется такое Положение по новым правилам, введенным Федеральным законом «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ. Закон предусматривает, что органы исполнительной власти обязаны принять такое Положение по каждому виду государственного контроля (надзора) и муниципального контроля, предусмотреть в нем специфику конкретного вида контроля в разрезе присущих ему проверочных мероприятий и действий.

Среди других нововведений Закона № 248-ФЗ, в т. ч. вступивших в действие с 01.07.2021, можно назвать продление моратория на плановые проверки для малого бизнеса, появление дистанционных проверок и новой формы контроля «инспекционный визит».

Положения о видах регионального госконтроля (надзора) и положения о видах муниципального контроля требуется утвердить до 01.01.2022. До этой даты действует Федеральный закон «О защите прав юридических лиц и ИП при осуществлении госконтроля. » от 26.12.2008 № 294 и принятые в соответствии с ним НПА.

Контрольные ведомства вправе формировать планы проведения плановых проверок только после утверждения соответствующего Положения о виде контроля.

Таким образом, как проверят бизнесменов и с какой периодичностью им ждать контролеров из конкретного контрольно-надзорного органа, станет ясно из положений по конкретному виду контроля.

Кто из контролеров будет работать по новым правилам

Организовать контрольно-надзорные мероприятия по Закону № 248-ФЗ обязаны:

К налоговому, валютному, таможенному и некоторым другим видам контроля, перечисленным в ст. 5 Закона № 248-ФЗ, требования этого закона не применяются.

Контролеры уже работают над текстами новых положений, регламентирующих обновленный порядок контроля. К примеру, для реализации новых требований Роспотребнадзор разработал проекты постановлений Правительства с положениями в сфере контроля защиты прав потребителей и санэпиднадзора (ID проектов размещены на официальном портале проектов НПА).

О чем расскажет Положение о виде контроля

В Положении о виде контроля можно найти следующую информацию (п. 5 ст. 3 Закона № 248-ФЗ):

В Положении о виде контроля указывается орган, уполномоченный на осуществление конкретного вида контроля. Контрольные (надзорные) мероприятия проводят контрольные (надзорные) органы, их должностные лица (ч. 3 ст. 7 Закона № 248-ФЗ).

В зависимости от уровня контроля (надзора) его осуществляют федеральные органы исполнительной власти, органы исполнительной власти субъектов РФ, органы местного самоуправления, в отдельных случаях — госкорпорации и публично-правовые компании (ч. 1 ст. 26 Закона № 248-ФЗ). Некоторые виды контроля или отдельные полномочия по ним могут осуществляться государственными или муниципальными учреждениями (ч. 2 ст. 26 Закона № 248-ФЗ).

Категории риска причинения вреда (ущерба) и индикаторы риска нарушения обязательных требований перечислены в ст. 23 Закона № 248-ФЗ. Объекты контроля могут быть отнесены к одной из категорий риска: чрезвычайно высокий, высокий, значительный, средний, умеренный, низкий.

Положением о виде контроля должно быть предусмотрено не менее 3 категорий риска, в т. ч. в обязательном порядке категория низкого риска.

В Положении указываются виды профилактических мероприятий, проводимых контрольным органом: информирование, обобщение правоприменительной практики, меры стимулирования добросовестности, консультирование, самообследование и другие (ст. 45 Закона № 248-ФЗ).

Порядок разработки и утверждения программы профилактики рисков причинения вреда утвержден Постановлением Правительства РФ от 25.06.2021 № 990.

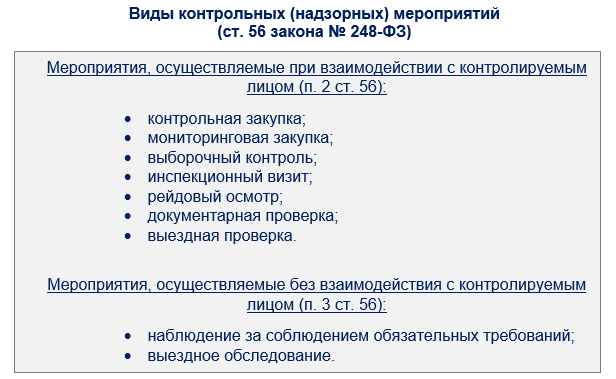

В Положении о виде контроля должны быть установлены контрольные (надзорные) мероприятия из перечисленных в ч. 2 ст. 56 Закона № 248-ФЗ:

Инспекционный визит и выездная проверка могут проводиться с использованием средств дистанционного взаимодействия, в т. ч. посредством аудио- или видеосвязи.

Положение о виде контроля может устанавливать запрет на проведение проверки инспекторами, которые проводили профилактические мероприятия в отношении этих же объектов контроля. Кроме того, Положение о виде контроля может расширить общий перечень действий, которые вправе совершать инспектор (ч. 3 ст. 27, ч. 2 ст. 29 Закона № 248-ФЗ).

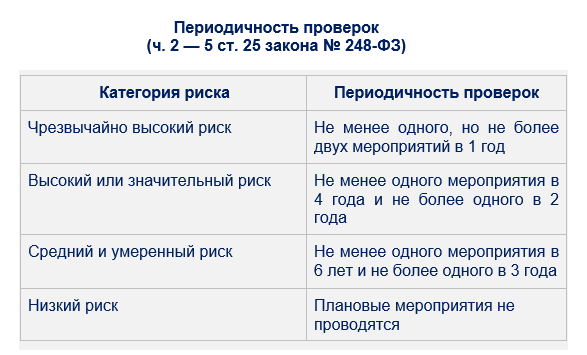

Основной подход к периодичности плановых проверок: чем ниже категория риска компании или ИП, тем реже к ним будут приходить контролеры (ч. 2-5 ст. 25 Закона № 248-ФЗ).

Положение о виде контроля может предусматривать, что частота проведения плановых мероприятий определяется:

Положение о видах контроля может устанавливать сокращенные сроки проведения проверок. Но с какой бы периодичностью не проводились проверки, с 01.07.2021 любое появление контролеров в компании или у ИП возможно только с согласия прокурора (ч. 1 ст. 61 Закона № 248-ФЗ).

Виды и содержание внеплановых мероприятий прописываются в Положении о виде контроля в зависимости от оснований их проведения.

В Положении о виде контроля требуется отразить особенности соблюдения лицензионных требований проверяемыми лицами, имеющими лицензию в соответствии с Федеральным законом «О лицензировании отдельных видов деятельности» от 04.05.2011 № 99-ФЗ в части проведения плановых и внеплановых контрольных (надзорных) мероприятий, а также при проведении профилактических мероприятий в отношении лицензиатов.

К примеру, в Положении о виде контроля может устанавливаться порядок фиксации доказательств во время контрольных мероприятий: при помощи фотосъемки, аудио- и видеозаписи, иных способов. А также другие важные правила и положения (порядок и сроки обжалования результатов проверок, срок размещения доклада контрольного органа о правоприменительной практике на его официальном сайте и т. д.).

Пример нового Положения о виде контроля

В качестве примера того, как может выглядеть новое Положение о виде контроля, возьмем свежее Положение о федеральном госконтроле (надзоре) за соблюдением трудового законодательства и иных НПА, содержащих нормы трудового права, утв. Постановлением Правительства РФ от 21.07.2021 № 1230.

Новое Положение, разработанное на основе требований Закона № 248-ФЗ, пришло на смену прежнему Положению, утв. Постановлением Правительства РФ от 01.09.2012 № 875.

Новое Положение определяет, что:

Постановление вступает в силу со дня его официального опубликования и действует до 01.06.2023.

Что дают бизнесу новые правила

По замыслам законодателей, благодаря новым механизмам из Закона № 248-ФЗ сократится число проверок компаний и ИП. К примеру, новыми правилами предусмотрен такой способ освобождения от проверок, как признание результатов независимой оценки соблюдения требований — компания или ИП могут пройти оценку соблюдения требований закона в независимой аккредитованной организации, а контролирующий орган примет результаты такой оценки и не будет проводить дополнительные проверки, если результаты оценки успешны.

Кроме того, по новым правилам бизнесмен может быть освобожден от проведения плановых проверок при заключении договора страхования рисков причинения вреда (ущерба).

Освободиться от плановых проверок можно и другим способом: заключить с контрольным органом соглашение о мониторинге безопасности и передавать ему необходимую информацию дистанционно в автоматическом режиме при помощи технических средств (фото- и киносъемки, видеозаписи и др.). Бизнесмен, находящийся под таким мониторингом и соблюдающий все требования, освобождается от плановых проверок их соблюдения.

Теперь чиновники не смогут придумывать новые виды контрольных мероприятий, так как в Законе № 248-ФЗ установлен закрытый перечень контрольных мероприятий (ст. 56 Закона № 248-ФЗ). А выезжать непосредственно на территорию проверяемых лиц контролеры смогут только в исключительных случаях: если они не могут удостовериться в полноте и достоверности полученных от предприятия документов или оценить, насколько работа компании отвечает всем требованиям.

Меняется и оценка эффективности работы контролирующих органов. Время погони за числом проверок и суммами штрафов завершилась. Результаты работы инспекторов теперь не зависят от количества проведенных контрольных мероприятий, выявленных нарушений и лиц, привлеченных к ответственности. Главным для контролеров должно быть правило: предупредить, а не наказать. После вступления в силу новых правил инспекторы должны уделять больше внимания профилактике нарушений.

Подводим итоги

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее