Нет полиса в базе РСА! Восстанавливаем справедливость

Всем привет.

И снова страховка сворачивает нервы…

Немного лирики…Приболел. Лежу смотрю телевизор. Передача про автомобили и тема про страховку и о том как много продают левых полисов, в том числе и Е-осаго. И тут мелькает мысль — а у меня ведь как раз Е-осаго.

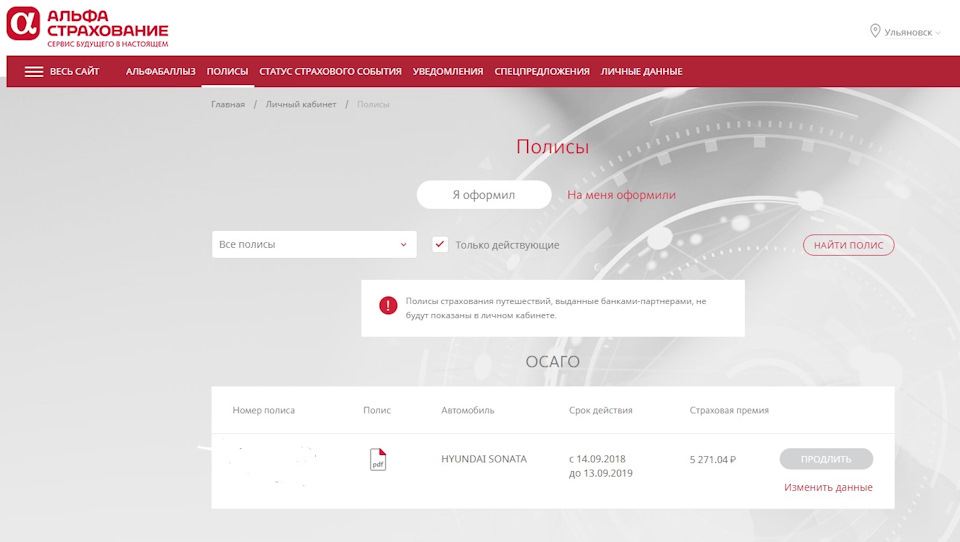

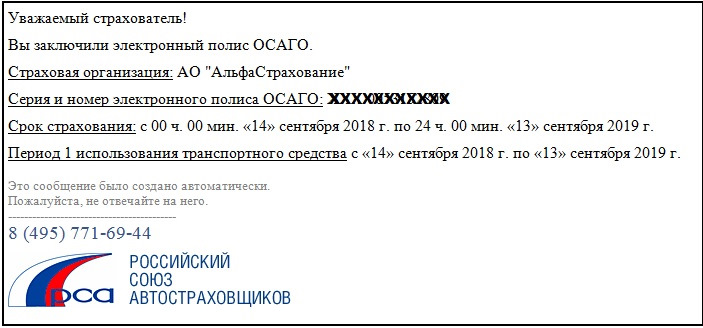

Хоть и компания не новая. Тут всплыла неудачная попытка застраховать в январе элантру в этой же компании. А потом мелькнуло в голове — а ведь мне не приходило смс из РСА после последнего продления… Ну и как то начал я беспокоиться. решил проверить наличие полиса в базе.Зашел в личный кабинет в альфастраховании и нашел свой полис

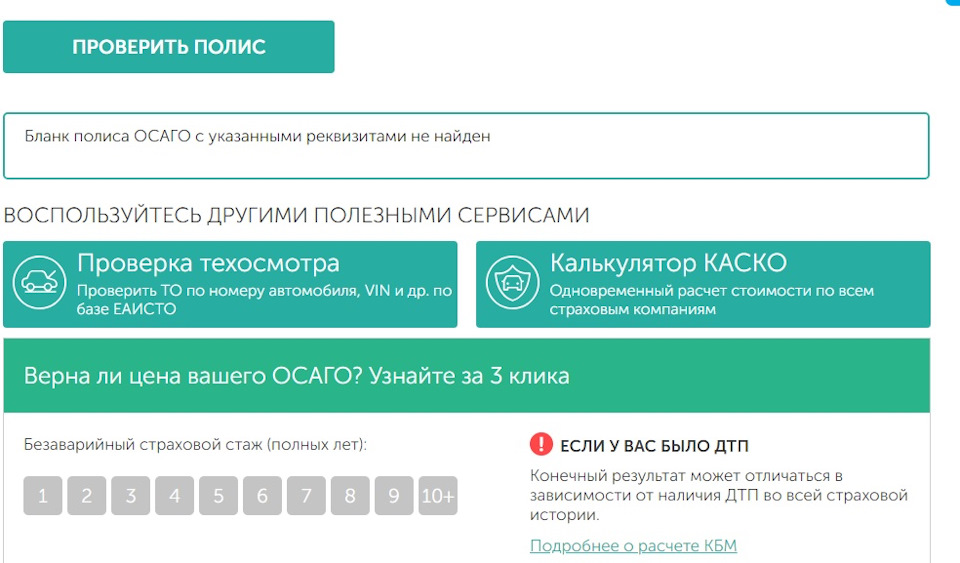

Сначала проверял по этой ссылке kbm-osago.ru/proverka-polisa-osago.html

И тут первая нервозность

Начинаю Звонить в альфастрахование. Сначала с одним оператором — инфу спрасила и переключила на второго, затем на третьего. Пока ждал — обратил внимание что проверяю я не на сайте РСА. Захожу на РСА

dkbm-web.autoins.ru/dkbm-web-1.0/bsostate.htm

и результат тот же

Окончательно беспокоюсь о том, что у меня какой то левак. Вспоминаю, как я последний раз долго и муторно восстанавливал КБМ после невнимательности девочки в страховой в момент покупки машины…А между тем время ожидания на линии движется вперед

И вот он отвечает. Снова запрашивает мои данные, в очередной раз подтверждает что полиса в базе РСА нет. а я это и без них знаю…уточняет у меня мой город и снова переключает. Думаю ну попадалово…между тем у меня уже 5 пропущенных, потому как я не могу это бросить, чтоб снова не ждать столько же или больше.

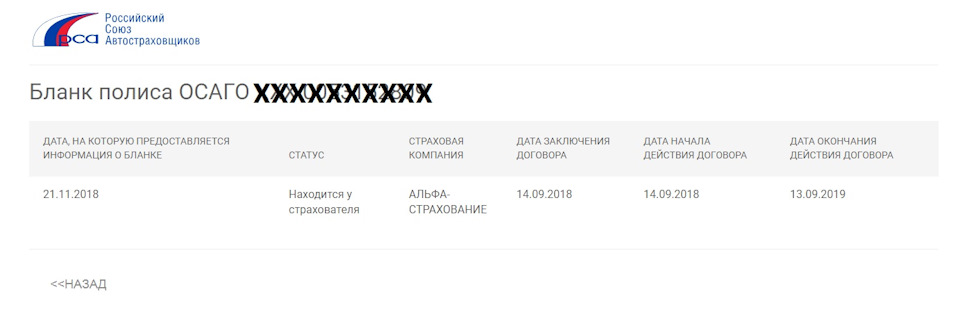

И вот уже на секундомере разговора 1:15:20 отвечает девушка, я ей снова объясняю, снова она уточняет мои данные и говорит — сейчас сделаю заявку на внесение в базу РСА. Обещает что в течении дня полис будет внесен. И вот проходит около часа и я снова делаю запрос на сайте РСА и вот он долгожданный ответ

Теперь можно выдохнуть) и на почту пришло письмо с РСА

Теперь точно можно спокойно ездить)

Вывод — нужно сразу проверять на сайте РСА если не пришло от туда письмо и если не появилось в базе, то сразу бить тревогу и восстанавливать несправедливость.

Всем удачи! И оригинальных полисов)

Вы и не поймете, что ваш полис ОСАГО фальшивый

Если по невнимательности купили его у продавца липовых документов. А дальше – первое ДТП, выплата компенсации второму участнику происшествия из своего кармана и возможная ответственность за использование поддельных документов и езду без действительного полиса

Как обманывают водителей, желающих приобрести полис ОСАГО?

Мошенник – «страховой агент» получает страховой полис в страховой компании и делает его копии, вписывая в них ненастоящего ИП или фиктивное ООО. Затем он продает их водителям.

Продажи начинаются с телефонных звонков. Человеку звонит якобы агент страховой компании и предлагают страховку по низкой цене. Но приобрести ее можно только за наличный расчет. Затем приезжает курьер со страховым полисом. Обычно осмотрительный гражданин проверяет полис по базе Российского Союза Автостраховщиков (РСА). В этом случае он не находит данных или отображается статус полиса «у страховщика». Курьер заверяет, что сведения о полисе появятся в течение нескольких часов, как только он привезет договор в офис страховой компании, которая и внесет регистрационные данные в базу РСА.

Получив деньги от обманутых граждан, мошенник спустя время пишет заявление об утере полиса, и его аннулируют. О том, что полис недействующий, водители узнают, только если случится ДТП.

Фальшивые полисы часто продают через подставные сайты, замаскированные под сайты крупных страховых компаний. Посредник заполняет за водителя документы и передает их в РСА. В полис вносятся данные на другой автомобиль, коэффициент стоимости ОСАГО которого ниже (он зависит от вида ТС и региона его регистрации). Заказчику мошенник отдает подделанную копию зарегистрированного в РСА полиса, в которую с помощью фоторедактора он внес верную информацию о покупателе страховки. Так злоумышленники зарабатывают на разнице в цене между страховкой на дешевое транспортное средство и реальный автомобиль.

Как распознать мошенников?

Стоимость полиса обязательного страхования гражданской ответственности устанавливается согласно Закону об ОСАГО. Сейчас минимальная базовая ставка ОСАГО для физических лиц – 2746 руб., максимальная – 4942 руб. С 24 августа 2020 г. вступают в силу поправки об индивидуализации тарифов в Закон об ОСАГО. Базовая ставка перестанет быть одинаковой для всех водителей на одной территории. Страховщики станут определять ее для каждого автовладельца индивидуально в зависимости от его риск-профиля. По новым правилам «минималка» опустится до 2471 руб., а максимальная ставка повысится до 5436 руб. (подробнее об этом в статье «Законопослушные водители получат скидки от страховых компаний»).

Помните: цена полиса не может быть ниже минимальной базовой ставки ОСАГО.

Если вы оформляете полис не в той страховой компании, в которой брали текущий, то у вас должны запросить копии документов – паспорта собственника/страхователя, свидетельства на авто или ПТС, водительского удостоверения.

Потребуйте у представителя страховщика копию агентского договора, заключенного со страховой компанией, или его реквизиты (номер и дата). Позвоните в компанию и уточните информацию о ее представителе и наличии агентского договора.

Проверьте полис через базу РСА на его сайте. Обратите внимание на vin, регистрационный знак транспортного средства, даты начала и окончания действия полиса. Эта информация в базе обязательно должна совпадать с данными, которые указаны на бумажном или электронном варианте полиса. Если вы нашли ошибку или статус бланка «утерян», не приобретайте полис.

Но нужно иметь в виду, что данные в базе обновляются раз в сутки. И в случае технических сбоев актуальная информация может отображаться с задержками.

Если купленный полис оказался липовым.

Полис оказался фальшивым? Вероятнее всего, в случае ДТП по вашей вине вам придется самостоятельно выплачивать компенсацию другому участнику происшествия, если его жизни или здоровью будет причинен вред или потребуется ремонт автомобиля. Также вас могут привлечь к ответственности за использование поддельных документов и езду без действительного полиса.

Если вы узнали, что полис липовый:

С дополнительными рекомендациями о том, как проверить подлинность полиса ОСАГО и что делать, если он оказался поддельным, можно ознакомиться на сайте Банка России, в разделе «Страхование» (пункт «ОСАГО»).

(О том, в каких случаях Российский Союз Автостраховщиков должен возместить причиненный страхователем вред, читайте в новости «ВС указал, когда полис ОСАГО, выданный после начала процедуры банкротства страховщика, сохраняет силу». Верховный Суд указал, что если страхователь уплатил страховую премию, то РСА обязан возмещать вред потерпевшему в ДТП вместо страховщика-банкрота, даже если договор страхования заключен после приостановления действия его лицензии.)

Как не переплатить за ОСАГО

И вернуть деньги, если это уже случилось

Мне дважды доводилось исправлять ошибки страховых компаний, из-за которых полис ОСАГО стоил дороже. В статье я расскажу, как мне удалось с этим справиться.

С 2013 по 2016 год страховщики жаловались на убыточность бизнеса, а государство требовало оставить все как есть. И в те времена со страховщиками было много проблем: они навязывали дополнительные услуги, ошибались при расчете КБМ или хитрили со стажем. Эта ситуация коснулась меня и моей супруги.

Как я возвращал себе заслуженный КБМ

Правила, по которым считают стоимость страхового полиса, устанавливает государство. В основе расчетов — базовый тариф. Его умножают на различные коэффициенты.

Единственный коэффициент, на который может как-то влиять покупатель полиса, — бонус-малус, или КБМ. Его величина напрямую зависит от того, как часто водитель становится виновником ДТП. КБМ точно учитывает годы, которые водитель провел за рулем, — страховая считает их по данным из полисов, в которые он был вписан.

В первый год КБМ = 1 и не влияет на итоговую стоимость полиса. На следующий год, если не будет страховых случаев, водитель получит скидку 5% — коэффициент автоматически снизится до 0,95. За десять лет без аварий можно заслужить максимальную скидку 50% и получить КБМ 0,5. Если водитель окажется виновником аварии, полис подорожает: КБМ возрастет, в худшем случае — до 2,45.

Проблема со сбоями в коэффициентах ушла, но остались ее последствия. У многих водителей отсчет безаварийного стажа для КБМ идет с момента получения полиса без скидки, то есть с момента сбоя, а не получения первого страхового полиса ОСАГО. Я был одним из таких водителей. Сначала в 2014 году я удивился цене нового полиса, а потом увидел, что мой КБМ вырос, на сайте Российского союза автостраховщиков.

Это как если бы в магазине вдруг выкинули скидочную карту постоянного покупателя с кучей бонусов и выдали новую, и все пришлось бы начинать с нуля. К счастью, данные о КБМ хранятся в единой базе Российского союза автостраховщиков — РСА, к которой обязаны обращаться все страховые компании. Просто взять и сбросить КБМ уже не получится. Остается разобраться с последствиями старой ошибки. Вот что нужно сделать.

Проверить корректность своего КБМ можно на сайте РСА. Для этого потребуется принять соглашение на обработку персональных данных и заполнить все необходимые поля. Чтобы узнать действующий КБМ, в поле «Дата заключения договора или дополнительного соглашения» укажите текущую дату. Чтобы посмотреть динамику изменения, поменяйте дату — указывайте на год меньше для каждого запроса.

При безаварийном вождении КБМ плавно увеличивается на 0,05 при движении по годам в обратную сторону — или остается 0,5, если водитель давно получил максимальную скидку. Серьезные изменения возможны, если в прошлом были страховые случаи. Если таковых не было, а КБМ менялся на единицу, переходите к следующему этапу.

Написать заявление на перерасчет КБМ в свою страховую компанию. Компания обязана принять его и проверить указанные там данные. Подать заявление можно в офисе или по электронной почте. Если подаете лично, желательно сделать второй экземпляр для отметки о получении.

Некоторые страховые даже сделали у себя на сайте электронную форму для таких заявлений. Я отправлял по электронной почте и уже через пару недель увидел на сайте РСА правильный КБМ. Форму заявления можно взять в самой страховой компании, обратившись в техподдержку. Многие публикуют ее прямо на сайте, искать надо по запросам «несогласие с КБМ» или «исправить КБМ».

Риск, что КБМ сбросится до единицы, есть и сейчас. Например, так бывает у тех, кто меняет водительские права. Чтобы этого избежать, обратитесь в страховую и попросите вписать в действующий полис данные нового водительского удостоверения. Если этого не сделать, при оформлении очередного полиса ОСАГО страховой агент может из-за нового удостоверения не найти вас в базе РСА и оформить как нового клиента.

Если это уже произошло, пишите письмо в вашу страховую компанию — все должны исправить.

Как я доказывал страховой компании стаж жены

Еще один коэффициент, в котором может произойти ошибка, — коэффициент возраста и стажа, КВС. В данном случае стаж считают уже не по страховкам, в которые был вписан водитель, а по тому, сколько лет у него есть водительское удостоверение. КВС будет сокращаться, а полис — дешеветь, даже если человек положит права в тумбочку и ни разу не сядет за руль.

Страховая компания неправильно посчитала стаж моей жены. Мы поняли это, когда заплатили за полис в полтора раза больше, чем обычно. Чтобы восстановить справедливость и вернуть деньги, мне пришлось потрудиться. Однако большую часть работы удалось сделать без визита в офис страховой компании.

История началась с того, что мне нужно было вписать жену в уже действующий полис. Это нельзя было сделать онлайн — пришлось идти в офис страховой компании. Все оформили, но меня удивила цена за то, что вписали второго водителя. Впрочем, я никогда никого не вписывал в полис, и мне показалось, что все в порядке.

Я пересчитал стоимость полиса вручную и окончательно убедился, что при таком стаже он должен стоить гораздо дешевле. Снова написал в техподдержку: попросил уточнить, какие коэффициенты использовали при расчете стоимости полиса ОСАГО. Техподдержка отправила меня в офис, где я страховался.

Я позвонил туда и задал те же самые вопросы. Меня снова заверили, что стаж указан правильно. Но в ходе разговора выяснилось, что по какой-то причине при расчете применили подозрительно высокий КВС — 1,77, хотя должен быть 1,04. Специалист сказал, что все считает компьютер и от работников страховой ничего не зависит. Пришлось писать еще одно письмо.

Очень долго никто не отвечал — пришлось позвонить на горячую линию той же страховой. Там сказали, что по моему обращению уже создали заявку на возврат переплаты. Спустя несколько дней информация о переплате отобразилась в личном кабинете. Потом мне перезвонили из офиса, извинились и предложили написать заявление с указанием реквизитов для возврата денег.

Чуть позже я получил подробный ответ от страховой компании. Оказывается, компьютер считает далеко не все — сработал человеческий фактор.

я переплатил за ОСАГО из-за ошибки страховой

Друзья говорят, что похожие ситуации были не только у меня и не только в этой компании. Решил для себя, что впредь буду уточнять размер коэффициентов.

Что с этим делать

Ситуация постепенно улучшается. В 2019 году Центробанк увеличил тарифный коридор — это позволяет страховщикам менять базовую ставку в более широком диапазоне и самостоятельно влиять на стоимость полиса. По данным ведомства, это снизило стоимость полиса ОСАГО в среднем по стране почти на 5%.

Ошибка вышла: страховая оставит без полиса и не вернет деньги

Из-за ошибок при оформлении ОСАГО в режиме онлайн автомобилисты могут остаться без полиса и потраченных на него денег. Страховщики предупредили: если клиенты спутают категорию своей машины, ошибутся в мощности двигателя, договор можно правомерно аннулировать, а премию не возвращать. Каких ошибок нельзя допускать и как автовладельцам доказать, что они не мошенники, разбирались «Известия».

Проверять стали тщательнее

Страховые компании стали тщательнее проверять данные, вносимые при оформлении электронных полисов ОСАГО. Если раньше проверки велись чаще всего выборочно, то теперь практически каждый договор проходит тотальное изучение после подписания по всем параметрам.

Оказалось, что не все знают о ловушке при оформлении страховки в режиме онлайн — если в данные даже случайно закрадется ошибка, страховая компания оформит полис, а вот когда неточность вскроется, расторгнет договор в одностороннем порядке.

«В таких случаях расторжение страховщиком полиса является правомерным. При этом уплаченная страховая премия возврату не подлежит в соответствии с правилами ОСАГО», — объяснили «Известиям» в Центробанке. Одновременно регулятор подтвердил и наличие жалоб на односторонние расторжения полисов ОСАГО с удержанием уплаченных средств. При этом в пресс-службе Центробанка отметили, что отдельной статистики по таким обращениям не ведут.

«В период с декабря 2020 по февраль 2021 года в Банк России поступило несколько десятков обращений от заявителей из различных регионов, часть которых может быть связана с расторжением договоров ОСАГО в связи с намеренным представлением страхователями ложных сведений для уменьшения размера страховой премии», — сообщили в Центробанке.

В ЦБ объяснили, что недобросовестные страхователи могут указывать недостоверные сведения в отношении мощности транспортного средства, а также целей его использования.

«Вместе с тем в ходе рассмотрения обращений выявляются факты неправомерного расторжения договоров ОСАГО в одностороннем порядке. В этих случаях со страховщиками проводится надзорная работа с помощью различных инструментов поведенческого надзора по устранению нарушений и недопущению их в последующем», — уточнили в Центробанке.

Что говорят страховщики

В ПАО СК «Росгосстрах» рассказали «Известиям», что механизм расторжения договоров страхования автогражданской ответственности за предоставление ложных сведений работает уже очень давно. Перерыв на пару месяцев был сделан только на период перехода на АИС ОСАГО 2.0.

Проверку проходят все полисы: указанные клиентом данные сверяют с теми, которые содержатся в государственных базах данных.

«К сожалению, пока не налажен прямой информационный обмен между страховщиками и органами исполнительной власти. Поэтому нельзя делать проверку в течение того времени, пока оформляется договор. Приходится делать проверки уже постфактум», — посетовал директор департамента моделирования и анализа ПАО СК «Росгосстрах» Алексей Володяев.

По словам представителя «Росгосстраха», чаще всего причиной для расторжения договоров становятся неверные сведения о цели использования автомобиля.

«Например, страхователи «случайно» забывают про оформленную накануне лицензию такси. Или неверно указана категория ТС — не все автолюбители помнят, что некоторые внедорожники входят в категорию C, а микроавтобусы с числом сидячих мест свыше восьми — в категорию D, не говоря уже о том, что иногда в категорию А пытаются отнести популярные кроссоверы. Бывают ошибки и в указании мощности двигателя — в том числе и ее сознательное занижение», — поделился примерами Володяев.

В «Росгосстрахе» также рассказали, что расторгают договоры тогда, когда «очевидно идет речь о сознательном и преднамеренном искажении предоставляемых данных, либо в случае серьезных ошибок — например, если мощность двигателя занижена сразу на несколько лошадиных сил». На таких основаниях компания расторгает не более 1,5% договоров ОСАГО. При этом восстанавливается из-за ошибочного расторжения примерно 0,03%.

Иногда водители редких или модифицированных автомобилей не имеют возможности выбрать на сайте подходящие параметры, в том числе и по мощности двигателей своих транспортных средств. И тут снова есть риск попасться в ловушку. В случае если параметры автомобиля не соответствуют данным, которые предлагает калькулятор ОСАГО, в «Росгосстрахе» советуют выбрать опцию «Другое ТС» и ввести все данные вручную либо обратиться в офис или к агенту страховщика.

Практика тотальных проверок

В «Страховом доме ВСК» система выборочной проверки полисов ОСАГО на соответствие информации, указанной в полисе/заявлении о страховании, работает с 2020 года.

«Частота расторжений договоров носит единичный характер. Такие случаи связаны в основном с искажениями в указанной категории/типе транспортного средства, а также с занижением мощности, информации о территории преимущественного использования, — рассказал представитель страховой компании. — Чтобы избежать расторжения договора, необходимо тщательно заполнять документы, а при использовании услуг посредника — внимательно относиться к его выбору».

В «АльфаСтраховании» сообщили, что из-за ложных сведений в среднем в месяц расторгается всего 1–2% от общего числа заключаемых договоров е-ОСАГО.

«Такой показатель достигается за счет тщательной проверки данных при заключении договоров и разъяснительной работы с партнерами, агентами компании, — сообщили «Известиям» в пресс-службе компании. — Проверки проходят с лета 2020 года в автоматизированном режиме. Их цель — выявление случаев, когда страхователи намеренно занижают размер страховой премии по ОСАГО».

Страховщик также заверил, что ошибочные расторжения полисов с добросовестными страхователями единичны и рассматриваются в индивидуальном порядке.

Как обманывают посредники

Водители могут остаться без денег и страховки не только из-за собственных ошибок. Иногда оформить ОСАГО по низкой цене предлагают недобросовестные посредники, якобы имеющие связи в страховых компаниях. Нередко оказывается, что такие помощники вовсе не связаны со страховым бизнесом. От имени владельца они просто заполняют заявку, занижая ключевые параметры и внося ложные данные о самом страхователе.

«После получения от страховщика подписанного договора е-ОСАГО в формате PDF такой посредник с использованием специальных программных средств указывает в нем правильные данные автовладельца. После этого он направляет автовладельцу договор е-ОСАГО с его данными, а разницу в страховой премии забирает себе. Больше всего таких недобросовестных посредников работает в «красных» регионах с высокими рисками мошенничества в ОСАГО», — предупредили в Российском союзе автостраховщиков (РСА).

В «Росгосстрахе» подтвердили, что сталкивались с такой практикой.

«Автомобилист даже не догадывается, что его ответственность не застрахована — узнать об этом сегодня он может, только обратившись с таким полисом в компанию после страхового случая для урегулирования убытка. И отказ становится для него неприятной неожиданностью. По нашим данным, количество обращений в «Росгосстрах» с подобными полисами колеблется от нескольких десятков до сотни случаев ежемесячно», — предупредили корреспондента «Известий».

Причина «ошибок»

Эксперт и юрист в области автострахования Сергей Беляков в разговоре с «Известиями» высказал мнение, что подавляющее большинство ошибок, связанных с расторжением договоров, возникает из-за умышленных действий страхователей. При этом Беляков считает, что некоторым водителям приходится идти на такие шаги, потому что иначе страховые компании им просто отказывают — в первую очередь это относится к таксистам и жителям проблемных регионов.

«Такси — это убыточный сегмент, их многие просто не страхуют, — объясняет Беляков. — Есть также проблемные регионы, например Ульяновск, Ингушетия, Владивосток — там страховщики ни в какую работать не хотят и пробуют отменять договоры в надежде, что с ними не будут долго разбираться или судиться. Но в основном водители действительно пытаются занизить премию осознанно, и самый простой способ — уменьшить количество лошадиных сил. Округляют их в меньшую, а не большую сторону в надежде, что этого не заметят. Еще одна распространенная ошибка — смена адреса регистрации. Например, водитель оформил полис в Костроме, застраховался и переехал в Москву, где прописался. Конечно, в Костроме коэффициент будет ниже, но страховка работает по адресу регистрации страхователя, а не машины».

Беляков уточнил, что некоторые водители несерьезно относятся к заполнению анкеты, хотя она ничем не отличается от составления договора в офисе компании. «Проблема это не массовая, но поводов для страховых давать нельзя. По моей оценке, раньше так строго за ошибками в ключевых параметрах следили не все страховщики, но после либерализации тарифов ОСАГО в сентябре 2020 года водителей стали проверять тщательнее», — заключил эксперт.

Что делать добросовестному автовладельцу

В РСА признают, что водители действительно жалуются на случаи расторжения полисов е-ОСАГО, но пока такие случае единичны. Как объяснили в ассоциации «Известиям», если при заполнении данных на сайте страховщика автомобилист по ошибке ввел неверные данные, то ему предлагается их скорректировать на стадии заключения договора е-ОСАГО.

Внести последующие изменения в договор е-ОСАГО можно с доплатой части премии страховщику — если правильные данные привели к ее увеличению. Если же окажется, что с правильными данными полис ОСАГО стоит меньше, то часть премии, напротив, вернут. В случае если договор расторгли по причинам, с которыми водитель не согласен, сами страховщики советуют обращаться к ним в офис, чтобы разобраться в ситуации.

«При ошибочном расторжении договора автомобилист, безусловно, может его восстановить. Для этого необходимо обратиться в ближайший офис страховой компании и представить оригиналы документов. Также ВСК всегда становится на сторону клиента, если ситуация носит неоднозначный характер или клиент опечатался при заполнении некритичных параметров», — высказали в ВСК свою позицию.

А вот в Центробанке предлагают действовать более жестко и обращаться сразу к ним.

«Если гражданин считает, что его права нарушены, он может обратиться с жалобой в Банк России любым удобным способом», — посоветовали в ЦБ.