У виновника ДТП нет ОСАГО. Как правильно поступить в этом случае

Представьте ситуацию: попали в аварию, а виновник не застрахован. Рассказываем, как себя вести, чтобы избежать проблем.

Допустим, вы аккуратный водитель и редко попадаете в аварии. Но не все зависит от вас, иногда беды не избежать даже настоящему асу. С нашим-то беспорядочным движением… Вы в полной уверенности, что в таких случаях точно поможет ОСАГО? Очень зря.

По оценкам «ГлавСтрахКонтроля», сейчас в России каждый пятый водитель не имеет полиса ОСАГО. Причем специалисты отрасли учли не только тех, кто просто не купил страховку, а также автовладельцев с поддельными и крадеными документами.

До ноября 2014 года за езду без ОСАГО гаишники снимали номера. Из-за серьезной угрозы немногие отказывались от покупки страховки. Сейчас же действует лишь штраф 800 рублей, который не останавливает недобросовестных автовладельцев. Учитывая их количество на дорогах, риск во всех смыслах столкнуться с незастрахованными водителями очень велик.

Поэтому каждому будет важно знать, что делать, когда аварию устроил водитель без ОСАГО. Если нет каско, а есть лишь полис автогражданки, обращаться в страховую компанию бессмысленно. Придется разбираться самому. С помощью эксперта приведем порядок ваших действий.

В первую очередь надо вызвать сотрудников ГИБДД для оформления ДТП. Так как деньги на ремонт придется вам взыскивать напрямую с виновника, то сразу стоит узнать его контакты и адрес фактического проживания. Лучше всего – записать все паспортные данные.

Иногда виновники без ОСАГО, чтобы избежать ненужных проблем, предлагают договориться и рассчитаться на месте. Согласиться можно, только если повреждения совсем незначительные и вы точно знаете, во сколько обойдется ремонт. Тогда составляете расписку об оплате ущерба в полном объеме и отсутствии претензий.

Но так бывает редко. При малейших опасениях, что возможны скрытые повреждения, лучше не рисковать. И после наступает важная процедура – независимая экспертиза, по итогам которой предстоит оценить ущерб.

«До сих пор нет единой судебной практики по вопросу, какой же методикой оценивать ущерб, если у виновника нет полиса. Дело в том, что сейчас существует два варианта: оценка среднерыночной стоимости ремонта автомобиля и так называемая «единая методика». Они разительно отличаются. Последняя, принятая для расчета стоимости ущерба по ОСАГО, показывает куда меньшие суммы, поскольку она основывается на справочниках РСА, то есть самих страховщиков. Зачастую такая методика не отражает реальных цен на запчасти на момент ДТП. Виновнику выгоднее единая методика», — выделил проблему юрист «ГлавСтрахКонтроля» Алексей Борцов.

Вторая проблема касается износа автомобиля. «По ОСАГО износ подлежит вычету из страховой суммы. В судебной практике это трактуется следующим образом: никто не мешает вам обратиться к виновнику. Представляется, что аналогичную позицию можно отстоять в суде и взыскать компенсацию с виновника без учета износа. Особенно опираясь на последнюю правовую позицию Верховного Суда РФ по вопросам применения части первой Гражданского кодекса, — продолжает отмечать нюансы Алексей Борцов. — Чтобы ваша экспертиза «устояла» в суде, необходимо представить доказательства того, что виновник вызывался для проведения осмотра. Сделать это необходимо с помощью телеграммы».

Оформлять досудебную претензию к виновнику необязательно, но юристы советуют не пропускать шаг. «Это будет положительно расценено судом при рассмотрении дела. Претензию необходимо направить на адрес регистрации виновника аварии – риск неполучения корреспонденции несет он сам. Письмо направляем заказное, с уведомлением о вручении и, желательно, описью вложения», — советует юрист «ГлавСтрахКонтроля».

Счастье, если разбирательства закончатся на стадии досудебной претензии. Виновник согласится решить вопросы «по-хорошему» и выплатит компенсацию, рассчитанную на экспертизе. А кому-то не повезет и придется довести дело до суда. Процесс, как показывает практика, длительный. По оценкам юристов, с момента подачи иска до получения исполнительного листа проходит обычно 6-7 месяцев. А на суде еще выяснится, что виновнику-то и расплатится нечем… По крайней мере, на бумаге.

«Суд не волнует, имеется ли у виновника имущество или работа. Это становится предметом рассмотрения только в том случае, если виновник ходатайствует перед судом об отсрочке или рассрочке исполнения решения суда. При наличии подобных обстоятельств, суд вправе удовлетворить ходатайство», — комментирует ситуацию Алексей Борцов.

На самом деле положительное решение суда – еще не повод радоваться и записываться в автосервис. Исполнительное производство может длиться годами. И это, к сожалению, не гипотетические рассуждения, а реальность. «На руках будет решение суда, исполнительный лист. Последний направляется приставам, которые зачастую разводят руками, мол, имущества нет, счетов нет, данных о зарплате тоже нет – мы решение исполнить не можем. Требования к физическим лицам порой исполнить действительно непросто – особенно если ущерб велик», — безрадостную картину приводит юрист «ГлавСтрахКонтроля».

Можно было бы обязать страховые компании выплачивать компенсацию и в таких ситуациях, но этот пусть сомнителен. С предложением реформировать систему ОСАГО эксперты не согласны. «Это уже принципиально иное страхование. По ОСАГО страхуется гражданская ответственность виновника, то есть его обязанность возместить ущерб пострадавшему – имуществу или здоровью. Получается, если ОСАГО будет аналогом каско, гражданская ответственность, например, в отношении пешеходов или иного имущества третьих лиц также должна быть застрахована, а это уже «двойное страхование». Стоимость такого полиса будет сравнима со стоимостью каско и вполне обоснованно. Не у всех есть такие деньги», — объясняет Алексей Борцов.

Поэтому надо не обновлять систему ОСАГО, а бороться с теми, кто уклоняется от требований закона и не оформляет автогражданку.

Без полиса: кто возместит ущерб при ДТП

Какие полисы являются недействительными и поддельными

Полис ОСАГО не нужен для владельцев транспорта, скорость которых не превышает 20 км/ч, не имеющего колес, а также иностранным перевозчикам (если они застрахованы за границей).

К недействительным относятся полисы ОСАГО, которые:

выданы без уникального номера или оформлены не на официальном сайте страховщика;

такой же полис есть у другого водителя, который получил его раньше;

полис оформлен после отзыва или приостановлении действия лицензии страховщика;

выданы на испорченных, утерянных или похищенных у страховщика бланках;

выданы на старых бланках, использование которых не продлено.

Подделывают полисы ОСАГО по-разному: кто-то изменяет дату выдачи и период действия документа, подпись на нем или гербовую печать. Так, в Воронеже автолюбитель переписал ручкой срок страховки, а в Волгограде злоумышленник оформил полис на мототехнику, затем в фотошопе изменил сведения о водителе и авто.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что в такой ситуации необходимо подать заявление в полицию, поскольку в действиях менеджера имеются признаки преступления по ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»). В рамках проверки будет установлен виновник, добавляет эксперт: «Затем вы вправе предъявить гражданский иск о взыскании материального и морального вреда к причинителю ущерба».

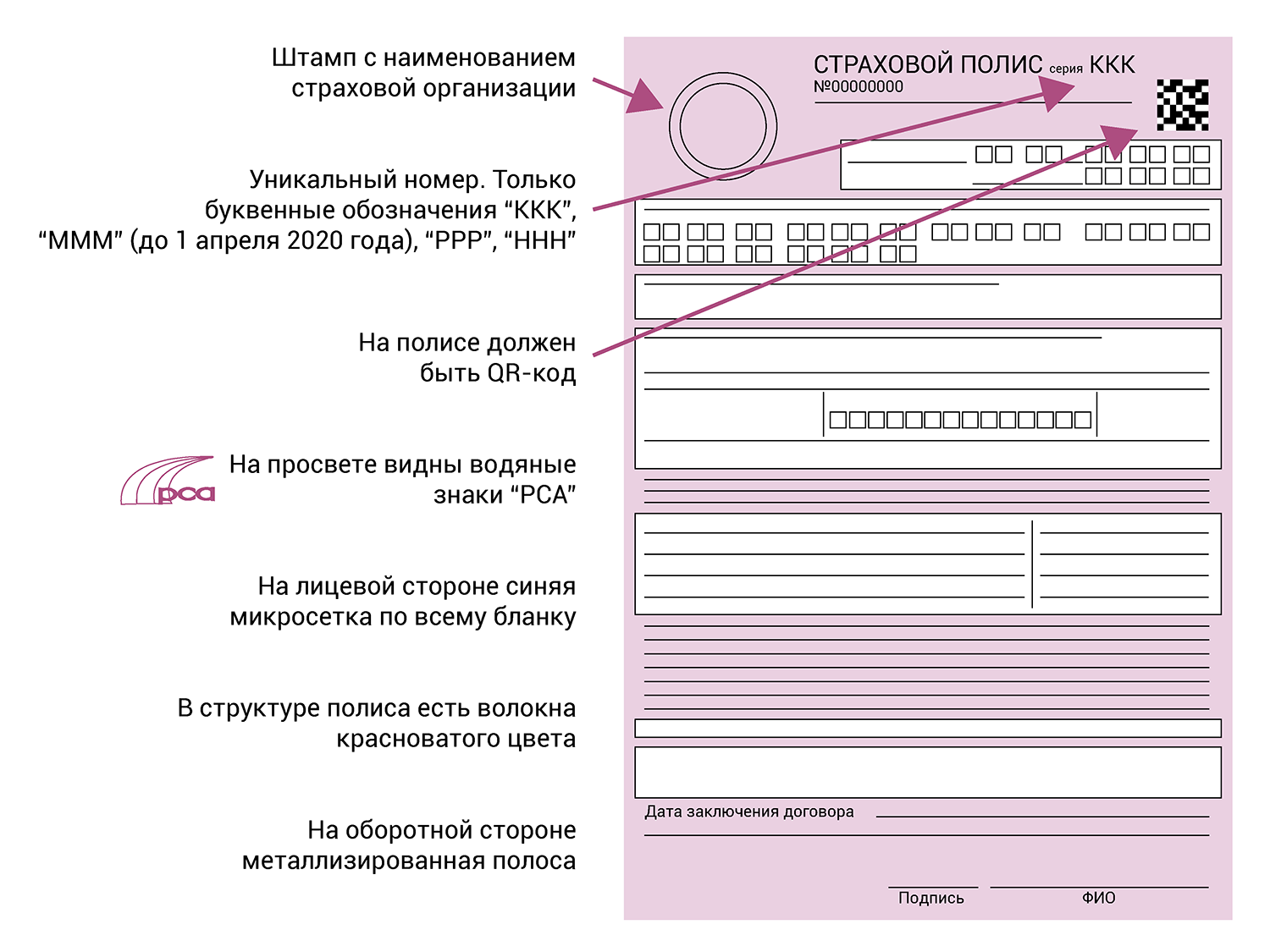

Как проверить действительность страховки

Автовладельцу необходимо ввести серию и номер полиса ОСАГО на сайте Российского союза автостраховщиков (РСА). Помимо действительности полиса водитель узнает, принадлежит ли документ страховщику и какой договор ОСАГО он заключал. Также можно проверить страховку через QR-код или сравнить по характеристикам подлинного полиса.

Основные признаки действительного полиса ОСАГО

Какое наказание грозит за недействительный полис

Если водитель ездит с недействующей страховкой, то получит штраф 800 руб. по ч. 2 ст. 12.37 КоАП («Несоблюдение требований об ОСАГО»). Если полис подложный, то автовладельцу грозит уголовная ответственность по ч. 1,5 ст. 327 УК («Подделка, изготовление или оборот поддельных документов, штампов, печатей или бланков»):

за подделку страховки или изготовление подложных бланков для использования или сбыта;

использование заведомо ложного полиса ОСАГО.

Если водитель обнаружил, что полис является фиктивным, то ему необходимо написать заявление в полицию, чтобы изготовителей незаконной продукции нашли и привлекли к уголовной ответственности.

Кто будет выплачивать возмещение при отсутствии страховки, поддельном полисе

Вред здоровью после аварии возмещается Российским союзом автостраховщиков независимо от наличия и действительности полиса ОСАГО.

Виновник даже может быть не установлен или скрыться с места ДТП, а потерпевшие получат компенсацию. Но затем РСА будет взыскивать эти деньги с виновника происшествия.

Если при аварии никто из людей не пострадал, а ущерб был причинен только имуществу, то расходы будет компенсировать виновник. Но если водитель ехал на служебной машине по рабочим делам и попал в ДТП, то придется платить работодателю.

Если при ДТП причинили только вред имуществу, то расходы возместит виновник или его работодатель, если авария произошла, когда сотрудни исполнял трудовые обязанности.

Юрист «Европейской Юридической Службы» Евгений Иванов поясняет, что можно обратиться к виновнику ДТП для возмещения вреда даже в том случае, если автомобиль продан. Денежная сумма от продажи не влияет на размер ущерба, отмечает эксперт: «Если после ДТП вы продали авто без оценки, то в суде доказать убытки будет сложно».

Определяем ущерб, затем договариваемся с виновником

Сначала нужно рассчитать сумму вреда, причиненного автомобилю после ДТП. Это делает независимый эксперт. Он подготовит отчет, в котором укажет сумму ремонта авто. Помимо денег на ремонт автовладелец может взыскать с виновника аварии расходы на проведение экспертизы, эвакуацию машины и ее хранение, доставку пострадавшего в больницу, проезд на общественном транспорте к месту нахождения авто или эксперта.

Потерпевший вправе требовать возмещение реального ущерба, в том числе, утрату товарной стоимости авто.

После оценки потерпевший просит другого участника ДТП заплатить за ремонт добровольно. Для этого он вручает претензию лично или направляет её по почте. Когда виновник согласен возместить ущерб, стороны заключают соглашение, в котором определяют размер выплат и порядок их перечисления. Если отказывается, то автовладелец может обратиться в суд.

Подаем иск в суд

Потерпевший вправе требовать выплаты ущерба имуществу с виновника через суд в течение трех лет с момента, когда узнал о своем нарушенном праве. Иск о возмещении вреда здоровью не ограничивают по времени. Но компенсация будет взыскана только в счет расходов за последние три года.

В исковом заявлении необходимо описать обстоятельства ДТП, повреждения автомобиля, в какой части ущерб не был возмещен, сведения о попытке разрешить спор до суда, требование о возмещении ущерба с его размером. Также истцу следует обратить внимание на отсутствие страховки у виновника или наличие недействительного/подложного полиса.

Кроме этого, к иску следует приложить:

схему ДТП, объяснения очевидцев, протокол об административном правонарушении по водителю без страховки и др.;

отчет эксперта об оценке ущерба;

досудебное соглашение, претензию или иные документы, подтверждающие, что истец пытался урегулировать спор до суда;

квитанцию об оплате госпошлины;

уведомление о вручении копии иска с приложением другим участникам процесса (ответчику, третьим лицам).

Судебное разбирательство длится, как правило, два месяца. Решение суда вступит в силу через месяц, если его никто не обжалует. В противном случае решение вступит в силу незамедлительно после рассмотрения жалобы вышестоящим судом.

Юрист «Европейской Юридической Службы» Евгений Иванов говорит, что следует обжаловать решение суда в апелляционной инстанции, ссылаясь на то, что выплаченные суммы не являются неосновательным обогащением. Эксперт утверждает: «Страховая компания перед возмещением признала аварию страховым случаем, проверила и подтвердила факт заключения между виновником ДТП и страховщиком договора ОСАГО, действовавшего на дату ДТП, поэтому она не может требовать возврата выплат как неосновательного обогащения».

Обращаемся к судебным приставам

После вступления решения суда в законную силу водителю нужно получить исполнительный лист в суде и направить его приставу. Тот возбудит исполнительное производство. В ходе исполнения пристав может наложить арест на имущество или денежные средства должника, взыскать деньги с банковских карт или других источников дохода и даже запретить выезд виновнику за границу.

Если приставу не удастся взыскать деньги, то он окончит исполнительное производство. Только через 6 месяцев после такого решения автовладелец сможет возобновить исполнение.

*Вопросы найдены на автомобильных форумах и сайтах.

Как взыскать ущерб, если у виновника ДТП нет ОСАГО?

Я сдал машину такси в прокат, и водитель попал на ней в ДТП: в мою машину врезался другой автомобиль. Виновником признали водителя того автомобиля, но у него не оказалось полиса ОСАГО.

Оценщик определил мой ущерб в 465 000 Р с учетом износа. Я отправил виновнику досудебную претензию с копиями всех документов и потребовал возместить ущерб в течение 15 дней, оплатить 1700 Р в сутки за простой машины, а также расходы на эксперта и эвакуатор. Но это не помогло: водитель на контакт не идет. До этого он не приезжал на независимую экспертизу, не забрал телеграмму с уведомлением. Видимо, такая же ситуация с претензией.

В базе данных судебных приставов я нашел 49 исполнительных производств в отношении виновника на сумму около 30 000 Р — в основном это неоплаченные штрафы за нарушения ПДД с 2018 года. Предполагаю, что водитель — злостный нарушитель. Банковских карт и счетов у него, видимо, нет, иначе приставы заблокировали бы их и списали штрафы. Но, кажется, у этого человека есть машина, ведь штрафы за нарушения продолжают ему приходить. Другого имущества, возможно, нет.

Я планирую подать в суд и думаю, что мой иск удовлетворят. Но как мне взыскать деньги? Какая управа есть на виновника ДТП, если у него не было полиса ОСАГО и, скорее всего, нет имущества?

Валерий, вы правы: ущерб в вашей ситуации взыскивают только через суд. Даже если виновник ДТП не придет в суд, решение могут вынести заочно. Дело передадут судебным приставам, и они будут решать, как именно взыскать долг.

Несмотря на то что у приставов довольно широкие полномочия, получить деньги, скорее всего, будет непросто. Расскажу подробнее об этой схеме и дам советы, как действовать, чтобы ускорить дело.

Как подать в суд на виновника ДТП

В России ОСАГО обязательно. Водитель, который сел за руль, должен заранее застраховать свою ответственность. Если такой водитель попадет в ДТП, страховая компания заплатит до 400 000 Р за вред имуществу и до 500 000 Р за вред здоровью пострадавших.

Но есть водители, которые нарушают закон и ездят без ОСАГО. Если такой водитель устроил ДТП, обращаться в страховую компанию бесполезно: страхового полиса нет. Если бы был ущерб жизни или здоровью, такой ущерб в отсутствие ОСАГО компенсировал бы Российский союз автостраховщиков. Но в вашем случае ущерб только материальный, и взыскать его можно только через суд.

До подачи иска желательно соблюсти такую процедуру:

При этом неважно, получил виновник ДТП бумаги или нет, — в суде будет иметь значение только сам факт отправки. Поэтому и извещение о проведении оценки, и досудебное уведомление лучше отправлять заказными письмами с уведомлением о вручении.

В исковом заявлении можно сразу потребовать наложить арест на имущество виновного и просить взыскать все понесенные расходы: на ремонт, эвакуатор, оценщика, юриста и так далее.

Если ответчик не явится на судебное заседание, скорее всего, суд несколько раз отложит заседание, а потом вынесет заочное решение. У виновника аварии будет право подать апелляционную жалобу. Если он этого не сделает, то через месяц решение вступит в законную силу.

После этого материалы дела передадут судебным приставам. Они и будут заниматься взысканием долга.

Если нет страховки ОСАГО при ДТП у потерпевшего: выплатят ли ущерб, что делать и какой штраф?

ДТП без ОСАГО у невиновного потерпевшего

Езда без действующего страхового полиса в 2021 году может грозить очень серьёзными последствиями. Но только в том случае, если вас признали виновным в аварии. Но какие последствия, если у вас нет ОСАГО, вы попали в ДТП, где вас признали потерпевшим или пострадавшим? Есть ли штраф за это и что ещё грозит? И, главное, выплатят ли ущерб по страховке, если у виновника она есть? Можно ли оформить европротокол и таким образом избежать ответственности за отсутствие страховки? Итак, давайте обо всём подробнее и по порядку!

У меня нет полиса ОСАГО – что мне грозит, если произошло ДТП?

Так как страхование автогражданской ответственности в России обязательно и призвано по меньшей мере по мнению законодателей упростить жизнь автомобилистов, то за отсутствие соответствующего договора может ждать 2 последствия:

Но в нашей статье мы ведём речь о случае, если вы попали в ДТП, в котором не виноваты, но у вас нет полиса ОСАГО. И в этом случае вам может грозить только штраф.

Тонкости виновности в происшествии

Но обратите внимание, что невиновность в аварии – дело очень тонкое и нестабильное. Дело здесь в том, что стать виновником очень просто. Однако, чтобы не углубляться в этот вопрос не совсем по теме статьи, отметим лишь наиболее важные тонкости, которые вам нужно знать.

Какой штраф за езду без полиса?

800 рублей. Его предписывает часть 2 статьи 12.37 КоАП РФ. Эта мера ответственности накладывается как на водителя за управление машиной без ОСАГО, так и на владельца автомобиля за неисполнение обязанности по страхованию.

Обратите внимание, что есть 2 сценария наложения наказания:

Отправят ли на штрафстоянку?

Нет. Эвакуация на спецстоянку – это мера обеспечения, а не наказание как таковое. И её применяют, когда есть нарушение, при котором нельзя допустить дальнейшее участие в процессе дорожного движения автомобиля. Например, если водителя нет на месте, и авто стоит в нарушение ПДД и мешает проезду других транспортных средств. Или если установлено состояние опьянения нетрезвого водителя – нельзя допустить его дальнейшее управление.

Все нормы наказаний, при которых машины эвакуируют на штрафстоянку, перечислены в статье 27.13, части 1 Кодекса. И в списке нет статьи 12.37, по которой накладывается штраф за отсутствие страховки.

Будет ли выплата в 2021 году, если нет полиса ОСАГО у потерпевшего?

Итак, мы подошли, собственно, к главному вопросу. Представим ситуацию: водитель попал в ДТП, его признали в нём потерпевшим или пострадавшим, но у него нет страховки ОСАГО. Можно ли рассчитывать на страховое возмещение в этом случае невиновному человеку?

Да, можно. Как мы уже указали выше, ОСАГО – это страхование не имущества, а риска наступления ответственности в аварии. А чья ответственность наступила? Разумеется, виновного участника происшествия! У него есть страховой полис? Да? Значит, и выплата вам положена, даже если у вас ОСАГО в данном ДТП не оказалось.

Но подкрепим наши заверения официальной законодательной базой. И «пруфы» можно найти в главном нормативно-правовом акте – одноимённом законе Об ОСАГО, во множестве его норм.

Таким образом, по ОСАГО страховая компания выплачивает потерпевшему вместо виновника ДТП – именно полис виновного (его наличие) водителя здесь играет ключевую роль. А если страховки ОСАГО нет у потерпевшего, это приведёт только к штрафу.

Что делать и какой порядок выплаты, если нет страховки у невиновного?

Всё очень просто! Вы как невиновный участник ДТП со всеми необходимыми документами обращаетесь к страховщику виновника за компенсацией ущерба.

Многие автолюбители знают, что в ряде случаев потерпевшему можно идти в свою собственную страховую с заявлением. Однако, очевидно, что так как «своей страховой» у нас в этом случае быть не может, так как нет полиса ОСАГО, то и обращаться за выплатой мы можем только к страховщику виновника. Это же закрепляет и подпункт «б» пункта 1 статьи 14.1 ФЗ Об ОСАГО, обуславливающий подачу заявления в свою страхову только в том случае, если у всех участников есть полисы.

Ведь, если вы попали в ДТП, где страховки нет у виновника, то и возмещать вместо него никто не будет – его ответственность не застрахована.

Итак, после произошедшей аварии, где у виновника есть действующая страховка, мы обращаемся в его страховую. Узнать её название, а также реквизиты его полиса (они вам понадобятся при заполнении заявления на выплату) можно, по сути обратившись с простым требованием сразу на месте, где произошло ДТП, к виновнику. Он обязан вам дать данные своего полиса, согласно пункта 1 статьи 11 закона.

Но не волнуйтесь, если второй участник отказывается вам показать страховку. Она в любом случае будет фигурировать в документах о ДТП. А их вы имеете право получить (они вам будут также нужны при обращении за возмещением) на основании статьи 25.2 КоАП РФ.

В страховую компанию за выплатой вам нужно будет ехать со следующим набором документов:

Если был вред здоровью, то предоставляется дополнительный набор бумаг из главы 4 Правил страхования.

А не потребуют ли от меня мой полис при обращении за выплатой?

Как видим, в перечисленных выше документах нет ни слова об обязанности предоставлять потерпевшим свою страховку. То есть законодательство 2021 года предусмотрело его отсутствие, хотя и обязанность по заключению договора есть.

А пункт 3.10 Правил предписывает, что страховщику запрещено требовать документы, не предусмотренные законом.

Мне выплатят деньги или направят на ремонт?

Здесь не играет никакой роли, попали вы в ДТП без страховки ОСАГО или же у вас был действующий договор страхования. В любом случае форма возмещения происходит по общим правилам и в утверждённом порядке.

К слову, заблуждением является тот факт, что это страховая компания выбирает, отправить потерпевшему на ремонт или сделать выплату. По умолчанию должно быть направление на ремонт (пункт 15.1 статьи 12), и только при наличии определённых условий (пункт 16.1) может быть произведена выплата.

Мне пытаются доказать, что не выплатят

Увы, но в интернете есть достаточно распространённое мнение, когда автолюбители утверждают: «Я попал в ДТП, но я не виноват, и у меня нет ОСАГО – мне откажут в выплате в любом случае, потому что я же на заплатил за страховку!«.

И это неверно. Почему, мы рассмотрели выше. Впрочем, основания для попыток убеждения могут быть разные. Так, некоторые говорят не про общее правило: «не заплатил за страховку, не получишь выплату», а про обязанность обращаться в свою страховую. Якобы по новому закону и последним изменениям водители во всех должны идти только к своему страховщику. А раз «своего» нет при отсутствии полиса, то и идти некуда, и возмещения не видать.

Однако, выше мы рассмотрели, что есть условия для прямого возмещения убытков. Если вы не подпадаете под эти условия, вы просто обращаетесь к страховщику виновника. Если у вас нет ОСАГО, то как раз один из таких критериев не выполняется – едем в страховую виновника ДТП.

Попали в ДТП и нет ОСАГО у пострадавшего: можно ли оформлять европротокол?

Нет. Для заполнения извещения об аварии без участия сотрудников ГИБДД вообще довольно жёсткие условия. И одним из них является наличие полисов у обоих участников ДТП. Если у вас, даже если вы потерпевший, нет страховки, то оформлять европротокол в данном случае нельзя.

Если быть точнее, можно, но в этом случае вы не получите выплату впоследствии, если у вас не будет документов из ГАИ.

А не возместят ли меньше, если отсутствовал действующий полис?

Нет. Такого права страховщикам в 2021 году не даёт никакой закон.

Вообще, уменьшение размера страхового возмещения предусмотрено законодательно только в одном случае – если вина обоюдная. Но неисполнение тех или иных обязанностей вами в связи с покупкой страховки ОСАГО не может служить основанием для уменьшения суммы выплаты.

Если я просто не вписан в ОСАГО?

Тогда ещё проще. У вас есть право обращаться в том числе и в свою страховую. Да-да, именно «свою». Несмотря на то, что вашей она по сути не является, так как в действующий полис вы не вписаны, но это не исключает наличия договора страхования на автомобиль, которым вы управляли и попали в ДТП.

А упомянутая выше статья 14.1 предписывает, что ехать в свою страховую нужно при одном из условий, когда автогражданская ответственность всех владельцев автомобилей, участвовавших в ДТП, застрахована. В данном случае ответственность именно владельца вполне себе застрахована. Поэтому и обращаться нужно к страховщику по договору на машину, на которой вы ехали в момент аварии.