Как сквитировать платёжные документы в ГИС ЖКХ в три шага

В настройках ГИС ЖКХ есть возможность квитировать платежи автоматически. Но работает она не во всех случаях. Если платёжные документы не сквитированы автоматически, исполнителю жилищно-коммунальных услуг придётся сделать это вручную. Расскажем, как.

Что такое квитирование

Исполнитель жилищно-коммунальных услуг ежемесячно сопоставляет суммы начислений и оплат за ЖКУ, размещает в системе информацию, что платёжный документ оплачен. Этот процесс называется квитированием.

Банк (платёжный агент) в течение двух часов после оплаты квитанции потребителем размещает в ГИС ЖКХ информацию о полученном платеже.

Если в настройках личного кабинета вашей организации включена функция автоматического квитирования, информация о начисленной и о внесённой плате сопоставится в системе автоматически, после чего в системе отразятся сведения, что начисленная потребителю сумма оплачена.

Данные об оплаченных начислениях появятся в ГИС ЖКХ автоматически только в том случае, если размер начисленной и внесённой платы полностью совпадёт. Если размер платы отличается, или во время оплаты потребитель забыл указать номер платёжного документа, квитировать документы придётся исполнителю ЖКУ вручную или с помощью дополнительных программ.

Если функция автоматического квитирования не подключена, раздел придётся заполнить вручную. Дальше мы расскажем, как это сделать в три шага.

Шаг 1. Выберите нужный платёжный документ

В личном кабинете организации в ГИС ЖКХ выберите вкладку «Оплата ЖКУ» и в выпадающем списке нажмите на строку «Квитирование».

В открывшейся форме заполните пустые поля, обязательно укажите необходимую дату, затем нажмите «Найти».

В форме «Результаты поиска» выберите платёжный документ и нажмите «Сквитировать».

Шаг 2. Разнесите суммы оплат по услугам

В открывшейся форме выберите платёжный документ для квитирования и нажмите «Далее».

Разнесите суммы оплат по услугам и нажмите «Сквитировать».

Шаг 3. Подтвердите квитирование

Подтвердите, что вы действительно хотите сквитировать выбранные документы.

Несквитованная сумма что это

Детальная информация по незавершённым операциям доступна в СберБизнес. О наличии незавёршенных операций по счёту вас оповестит оранжевый значок над счётом на главной странице СберБизнес. Для просмотра детальной информации, нажмите на него.

Второй вариант — слева в меню выберите Счета и платежи, далее раздел Счета — справа в строке с реквизитами счета ссылка Незавершённые операции. Перейдите по ссылке.

Все незавершённые операции распределены по трём вкладкам:

В каждой вкладке в поле Порядок оплаты отражён порядок оплаты документов. В поле Сумма указана первоначальная сумма по документу, а в поле Осталось оплатить отражено, сколько средств по документу осталось оплатить. Можно кликнуть на запись и посмотреть назначение.

Информация о незавершенных операциях исчезнет из системы СберБизнес. На главной странице и в разделе Счета и платежи вы перестанете видеть отметку о незавершенных операциях рядом с этим счётом. Оплаченные документы будут отражены в выписке по счету.

Решения органов исполнительной власти об ограничениях операций по счетам обычно поступают в связи с неоплатой обязательных платежей. Например, налоги, сборы, штрафы, пени и т.д.

Если в Решении налогового органа «О приостановлении операций по счетам» не указана сумма, то ограничение накладывается на весь остаток по счёту. Основная причина наложения ограничений в том, что налоговый орган (ИФНС) не получил от вас декларацию или иные документы налоговой отчетности.

Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, наложивший это ограничение.

Детальная информация по ограничениям на счёте доступна в СберБизнес. О наличии ограничений по счёту вас оповестит красный восклицательный знак над счетом на главной странице СберБизнес. Для просмотра детальной информации, нажмите на него.

Второй вариант — в меню выберите Счета и платежи, далее раздел Счета и справа в строке с реквизитами счёта ссылка Ограничения. Нажмите на ссылку. В открывшемся окне кликните на документ для просмотра детальной информации об органе, наложившем ограничение, номере и дате документа.

Единственный способ избежать ограничений — вовремя проводить платежи в адрес налоговой службы, предоставлять декларации и другие документы.

Платежи с очередность 1 — 3 будут исполняться за счёт остатка по счёту в соответствии со статьёй 855 ГК РФ независимо от суммы ограничений по счёту.

Платежи с очерёдностью 4 — 5 будут исполнятся из суммы свободного остатка, превышающей сумму ограничений, а если недостаточно денежных средств — встанут в очередь неисполненных в срок распоряжений или будут возвращены без исполнения.

Если на счёте недостаточно денежных средств, то платежи с 1 по 4 очерёдность без исключения и 5 очерёдности (только перечисленные: в оплату налогов, сборов и иных платежей на счета бюджетов бюджетной системы РФ и государственных внебюджетных фондов РФ, а также переводы в пользу банка), помещаются в очередь не исполненных в срок распоряжений.

Иные платежи 5 очередности будут возвращены без исполнения в конце операционного времени рабочего дня, следующего за днём поступления платёжного поручения в банк. Иные платежи 5 очередности, предъявленные в банк на бумажном носителе, будут возвращены без исполнения в день поступления в банк.

Информация об ограничениях исчезнет из системы СберБизнес. На главной странице и в разделе Счета и платежи вы перестанете видеть отметку об ограничениях рядом с этим счётом.

Банк не снимает ограничения по счёту самостоятельно, даже если задолженность по обязательным платежам оплачена (налоги, штрафы, пени и т.д.). Банк снимает ограничения по счёту на основании Решения об отмене ограничения, поступившего от органа его наложившего. Между банком и органами исполнительной власти установлен электронный документооборот. Решение на установку и снятие ограничений по счетам поступает в электронном виде, и вся информация из файла отображается в СберБизнес. Максимальный срок обработки файлов не позднее следующего рабочего дня. Для уточнения причин и информации по снятию ограничений рекомендуем обратиться в орган, наложивший это ограничение.

Банк списывает сумму задолженности на основании Решения органов исполнительной власти, например, ИФНС, ФССП. Между банком и органами исполнительной власти установлен электронный документооборот. Для уточнения информации по суммам задолженности рекомендуем обратиться в соответствующий орган.

Деньги лишними не бывают — что можно сделать с остатками на счетах

У всех юридических лиц, будь то ИП или группа компаний, есть расчетные счета в банках. Средства на этих счетах циркулируют в режиме нон-стоп, но какая-то сумма должна оставаться в любой момент. Какая? Какими способами ее можно регулировать? Как используются излишки на счетах? И главное, кто за это должен отвечать — представители банка или финансовое руководство компании — владельца счета?

Не ниже минимума

«Компании стоит поддерживать на расчетном счете столько денежных средств, сколько нужно для исполнения текущих обязательств, — это аксиома, — подчеркивает старший вице-президент, управляющий филиалом «Сибирский» банка «Открытие» Ирина Демчук. — Это зависит от финансово-хозяйственной деятельности предприятия. Если говорить о дополнительном доходе, то в банках существуют продукты по начислению процентов за неснижаемые остатки. Процентная ставка по продукту зависит от суммы и срока, указанного в соглашении». При этом предусматривается несколько границ сумм неснижаемого остатка.

Похожие рекомендации дает заместитель председателя правления VestaBank Алексей Федоров. «На счетах стоит оставлять средства в размере, необходимом для осуществления расчетов с контрагентами, уплаты налогов, проведения хозяйственных платежей, — поясняет Федоров. — Каждой компании необходимо определить свой cash flow и исходя из него спрогнозировать, сколько средств должно постоянно находиться на счете, чтобы обеспечивать текущую деятельность».

Чем грозит уменьшение остатков на счетах ниже «текущих обязательств»? В числе «антиотмывочных» рекомендаций Центробанка есть и такие. К примеру, методические рекомендации Банка России от 21.07.2017 № 18-МР обязуют банки контролировать размер остатков на счетах своих клиентов. И если они приближаются к нулевой отметке или к незначительным по сравнению с объемом платежей величинам, банк может это счесть «подозрительным» и заблокировать счет. При этом ЦБ не уточняет, какое отношение между оборотом и остатками следует считать «безопасным», — это определяет исключительно банк, поэтому клиенту заранее стоит прояснить этот вопрос.

В то же время, по словам заместителя генерального директора Банка «Левобережный» Людмилы Глушковой, банки, естественно, не заинтересованы в том, чтобы блокировать всех подряд. «Если на расчетном счете окажется недостаточно средств, можно воспользоваться овердрафтом, тогда вместо остатка появится временная задолженность по кредиту, которая погашается со следующего поступления денежных средств на расчетный счет. Лимит по овердрафту, в том числе авансовому — когда счет находится в другом банке, — в пределах которого можно проводить дополнительные платежи, устанавливает сама компания».

Кто за что отвечает и куда девать излишки?

И все же окончательное решение вопросов «Сколько оставлять на расчетном счете?» и «Что делать с остатками?» лежит на владельце счета, а не на держателе. Наиболее эффективный и быстрый, по мнению экспертов, вариант использования свободных средств — воспользоваться предложениями банков, в которых у компании открыты счета. Это позволяет, с одной стороны, оперативно «убрать» временно свободную сумму средств из операционного остатка, с другой — получить на этом пусть и небольшой, но все же доход.

В то же время банки отслеживают, куда именно компания перечисляет деньги — это требование регулятора. Перевод всех свободных средств сторонних контрагентов банковские работники могут счесть подозрительным. Перечисление излишков на депозитные и другие счета, принадлежащие той же компании и, соответственно, приносящие ей выгоду, подозрительными не считаются.

«Управление остатками и ликвидностью — одна из ключевых областей казначейства компании, поэтому казначейство стремится найти самые эффективные варианты использования средств через сотрудничество с банками-партнерами и теми инструментами, которые есть в арсенале банков, — говорит директор по работе с корпоративными клиентами Росбанка в Западной Сибири Леонид Навицкий. — Это могут быть как схемы физического кэш-пулинга (внутригрупповой заем между компаниями), которые позволяют консолидировать остатки на одном счете для последующего размещения в депозит или овернайт (краткосрочный заем или вклад), так и виртуальный кэш-пулинг, целью которого является оптимизация процентного дохода. То есть в распоряжении банков имеются инструменты, которые управляют ликвидностью и остатками автоматически».

«Выбор стратегии управления остатками на счете относится к сфере управления компании, а не к банку, — подчеркивает Ирина Демчук. — Если посмотреть со стороны банка, то мы бы рекомендовали оставлять на счете денежные средства в размере комиссии за банковские услуги, так как при несвоевременной оплате банковских услуг РКО дистанционно-банковское обслуживание компании будет заблокировано, что не позволит оперативно осуществлять платежи».

Краткосрочные депозиты не дают большого дохода, но если посмотреть в годовом интервале, то даже овернайт на выходные дни — это хорошая прибавка к доходу. Из 365 дней в году порядка 130 — выходные, в которые финансовых движений на расчетном счету, как правило, не ведется. Если взять среднюю ставку размещения в российских банках в размере 6% годовых, это даст существенную прибавку к финансам компании.

«У клиентов очень востребованы такие гибкие и простые сервисы, — резюмирует руководитель по развитию накопительных продуктов для корпоративного бизнеса Альфа-банка Екатерина Рогачева. — Могу привести пример: в 2016 году Альфа-банк перевел депозитные сделки корпоративных клиентов из «бумаги» в онлайн, после чего у нас более чем двукратно выросли объемы привлечения срочных средств юрлиц, а число заключаемых депозитных сделок выросло в десятки раз. При этом благодаря запуску онлайн-депозитов у нас значительно выросло привлечение в Сибири и на Дальнем Востоке, поскольку для клиентов из этих регионов условия даже выгоднее, — к примеру, клиент из Владивостока может заключить депозитную сделку текущим операционным днем до 16:59 по московскому времени или до 23:59 по местному, и получить дополнительный доход за счет «выигранного» дня».

Кроме депозитов, многие банки предлагают более доходные и одновременно рискованные средства. «Если вы умеете предсказывать поведение рынка, временно свободные средства можно направить в инструменты фондового рынка, — продолжает Ирина Демчук. — Тогда как депозиты и овернайт позволяют не столько заработать, сколько оправдать инфляцию».

Примеры таких продуктов «следующего уровня» приводит заместитель председателя Сибирского банка ПАО «Сбербанк» Сергей Кузнецов: « В первую очередь, это и нвестиционные облигации, которые позволяют бизнесменам взвешено подойти к управлению своими остатками и размещать их не общей суммой в классические депозиты, а диверсифицировать портфель вложений по срокам, способам получения дохода и, что немаловажно, по доходности. По сути, речь идет об инвестициях, но если ранее это направление было доступно единицам и несло в себе риск получения убытка, то современные инвестиционные инструменты на 100% защищают вложенный клиентом капитал и, с учетом сопровождения командой банка, не требуют глубоких или специфичных знаний для получения более высокого дохода. Сроки размещения могут составлять от 1 до 6 месяцев, потенциальный доход — порядка 8-10% годовых, в зависимости от выбранной клиентом инвестиционной стратегии».

«Помимо инвестиционных облигаций, клиентам-юрлицам доступны и операции РЕПО, — продолжает он. — РЕПО позволяет полностью заменить классический депозит и получать фиксированную процентную ставку, которая, благодаря своей биржевой природе, всегда выше, чем ставка по депозитам. Это «одна сторона медали» операций РЕПО. Любое юридическое лицо также может разместить средства в классические облигации банка с фиксированным доходом порядка 8% годовых и в любой момент получить кредит по залог этих ценных бумаг. Ф инансирование предоставляется без оформления каких-либо документов и по ставке ниже банковской. Совершил звонок — получил деньги».

Еще вариант — можно прибегнуть к так называемому договору бронирования, когда клиент договаривается с банком, что определенный остаток средств на счете будет храниться там в течение какого-то периода времени. «По его окончании клиенту выплачивается некий процент от размещенной суммы, — предлагает Алексей Федоров. — Если же клиент потратит средства раньше, вознаграждение не будет начислено. Ставки дифференцированы и зависят от срока размещения и суммы. Максимальная ставка в данном случае составит порядка 5% годовых».

Другой вариант использования свободных средств — синтетический депозит. Такой продукт, по словам банкиров, дает возможность повторить валютный депозит, купив валюту и разместив ее по соответствующей ставке, а в конце срока продать всю сумму (тело депозита и начисленные проценты) по форвардному курсу. Синтетические депозиты дают большую доходность по сравнению со стандартными и при этом сохраняют все их плюсы в области рисков. По условиям они полностью соответствуют стандартным депозитам без права досрочного изъятия.

Часто совершаемые ошибки

Если не принимать во внимание такие распространенные проблемы, как воровство и срывы поставок финансовых контрагентов, больше всего проблем в работе с остатками на счетах приносит самая обычная халатность. «С точки зрения безопасности управления расчетным счетом, самая главная ошибка — это передача электронной подписи финансовых и расчетных документов третьим лицам, не заявленным в карточке с образцами подписей и не имеющим права распоряжаться денежными средствами компании, — делает вывод Ирина Демчук. — С точки зрения финансов — это упущенные выгоды для компании. Зачастую финансовые директора не задумываются о размещении временно свободных денежных средств в банке, так как не видят смысла в небольших доходах для компании».

Алексей Федоров называет еще одну типовую ошибку, характерную для среднего бизнеса, — многие его владельцы считают финансового директора «лишним звеном». «Если компания небольшая, то, как правило, собственники управляют средствами самостоятельно. Нанимать финансового директора — достаточно дорогое удовольствие, — комментирует он. — При этом чем больше компания, тем важнее для нее иметь отдельного сотрудника, который будет управлять финансовыми потоками. Очень важно правильно понимать денежные потоки компании, ее долги и уметь ими управлять. Зачастую сталкиваешься с ситуацией, когда компании искренне считают выручку своей прибылью».

Работа с документами

Помимо уже названной методологии Центробанка, стоит упомянуть два основных документа, регулирующих работу с расчетными счетами.

Первый — инструкция Банка России № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов». Этот документ находится в открытом доступе и им руководствуются как банки, так и клиенты. Обычно положения этой инструкции включаются в договор банка с клиентом.

Второй — Положение Банка России № 383-П «Положение о правилах осуществления перевода денежных средств». Этот документ регламентирует ведение счетов и говорит о видах платежных документов, распоряжений и т. д. Именно в нем приведена форма платежного поручения и правила его заполнения.

Бизнес умер, но счета его живы — что делать?

Нередко банки сталкиваются с такой ситуацией, когда клиент-юрлицо «пропадает с радаров», не идет на контакт, но счет его продолжает функционировать, и средства на нем есть. Как в таких случаях должны поступать банки?

«При отсутствии на счетах юридических лиц ограничений налоговых органов, арестов Службы судебных приставов со счета, на котором есть остаток, списывается комиссия за ведение счета в соответствии с тарифами банка, — говорит Ирина Демчук. — Затем в случае отсутствия в течение срока, указанного в договоре, денежных средств и операций по счету клиента банк вправе в одностороннем порядке расторгнуть договор, предварительно письменно уведомив об этом клиента. Если же юридическое лицо ликвидировано или исключено из Единого государственного реестра, то его банковские счета подлежат закрытию при отсутствии ограничений по счету. Остаток денежных средств на счету банк вправе списать на доходы при отсутствии ограничений по счету. При обращении учредителей юридического лица невостребованный остаток может быть выдан учредителям при подтверждении их полномочий».

По словам Алексея Федорова, обычно если на таких счетах что-то и остается, то очень несущественные суммы. «Через определенный договором срок банки закрывают «мертвые» счета, при этом остатки на них обнуляются за счет комиссии при неиспользовании счета. Банки вынуждены это делать, так как для них операционно тяжело поддерживать груз неиспользуемых счетов, ведь каждый из них все равно требует сопровождения. Если на счете все-таки осталась существенная сумма, она будет храниться в банке, и при возможности ее вернут владельцу», — поясняет собеседник издания.

Как резюмирует Людмила Глушкова, при отсутствии в течение двух лет денежных средств на счете клиента или операций по этому счету банк вправе в одностороннем порядке отказаться от исполнения договора банковского счета. Между тем статья 859 ГК РФ «О расторжении банковского счета» предусматривает именно такое время сохранения неактивного расчетного счета. Впрочем, банки могут указать в договоре и другие сроки.

Инфокрафт: Формула ЖКХ

Как квитировать оплату по платежному документу picture_as_pdf

Вся информация о начислениях и внесении платы за услуги ЖКХ должна быть размещена в системе ГИС ЖКХ с 1 июля 2017 года. Организация (исполнитель коммунальных услуг) обязана сопоставлять сведения по начисленным суммам и суммам, которые были оплачены по факту.

Квитирование – это сопоставление начислений и оплаты по платежным документам и размещение информации об оплате платежного документа.

На портале ГИС ЖКХ в настройках организации есть возможность установить режим автоматического квитирования при поступлении оплаты. Но при автоматическом режиме сумма по платежному документу квитируется полностью только в том случае, если она «копейка в копейку» совпадает с суммой начислений по платежному документу. Также при поступлении оплаты в систему от банка или платежного агента информация об идентификаторе платежного документа пока не передается.

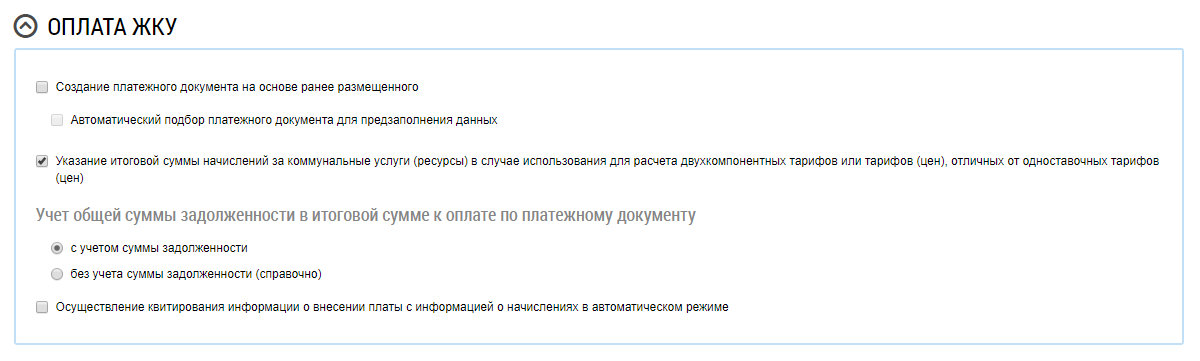

Таким образом, для корректного квитирования с помощью обработки «Квитирование ГИС ЖКХ» необходимо отключить настройку на портале ГИС ЖКХ (Администрирование – Настройки организации) «Осуществление квитирования информации о внесении платы с информацией о начислениях в автоматическом режиме».

После того как настройка автоматического квитирования на портале ГИС ЖКХ отключена – квитирование следует выполнять вручную, т.е. с помощью шаблонов Excel. На данный момент квитирование реализовано только через обмен файлами. Последовательность действий при подготовке к квитированию может быть выполнена также и через прямой обмен с ГИС ЖКХ через API, т.к. все идентификаторы попадают в базу автоматически.

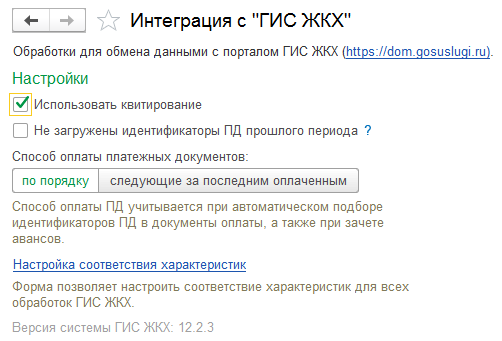

Для того, чтобы в информационной базе был доступен функционал по работе с квитированием необходимо в настройках установить флан «Использовать квитирование» (подсистема «ГИС ЖКХ» – «Интеграция с ГИС ЖКХ» – «Настройки»).

Флаг «Не загружены идентификаторы ПД прошлого периода» позволяет не распределять суммы по ПД ГИС ЖКХ в документах оплаты.

С помощью переключателя способа оплаты платежных документов можно выбрать, в какой последовательности будут погашаться ПД в документе оплаты.

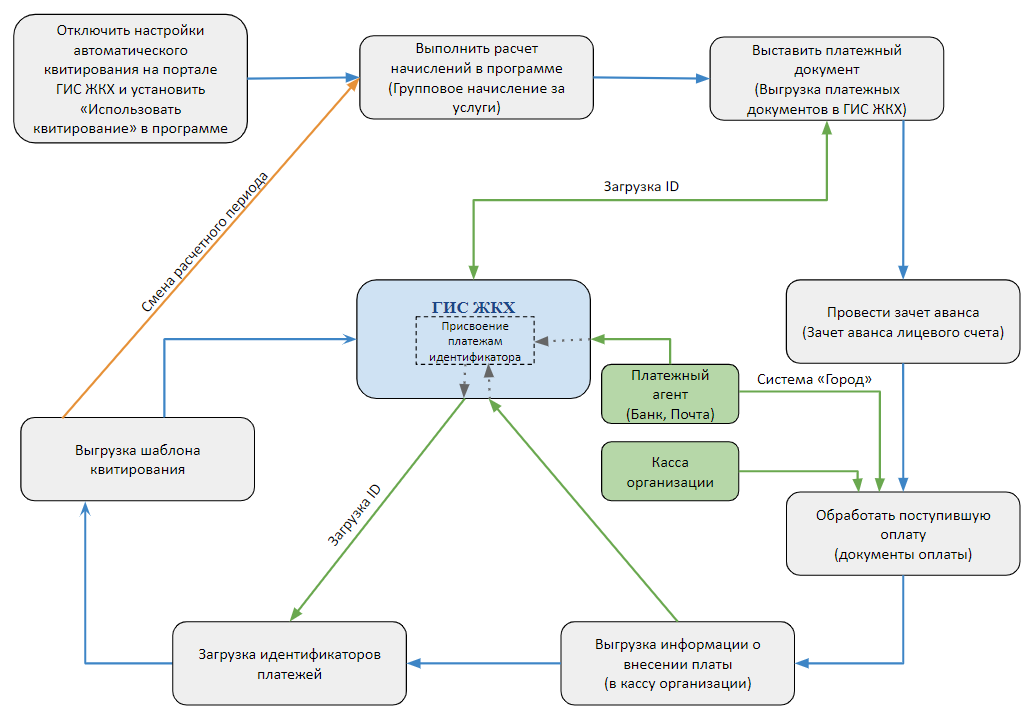

Блок – схема квитирования в программе «Инфокрафт: Формула ЖКХ»

Ниже представлено более подробное описание последовательности действий схемы квитирования.

1. Производим начисления за текущий расчетный период и выставляем платежный документ с помощью обработки «Выгрузка платежных документов в ГИС ЖКХ» или с помощью прямого обмена (API).

В случае, если платежный документ выставлен с помощью обмена через Excel, необходимо загрузить в программу идентификаторы платежных документов и суммы по ним с помощью обработки «Загрузка данных из ГИС ЖКХ».

2. Провести документ «Зачет аванса лицевого счета», для того, чтобы сумма аванса распределилась на платежный документ ГИС ЖКХ, по которому есть остаток.

В случае, если документ «Зачет аванса лицевого счета» был проведен до того, как в базу были загружены суммы по платежным документам, идентификаторы оплат – документ следует перепровести.

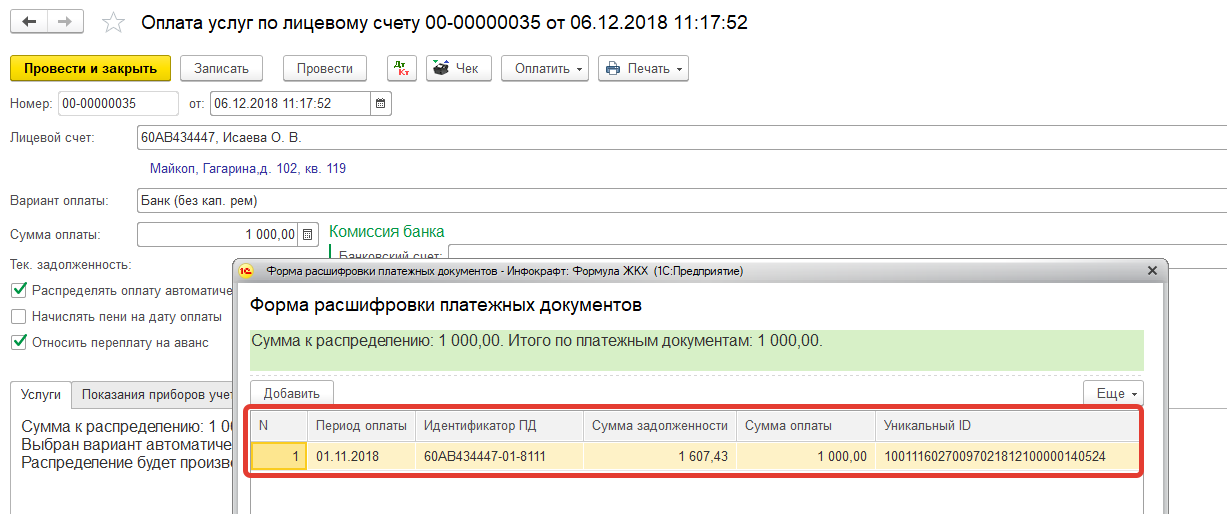

3. При вводе оплаты (документ «Оплата услуг», «Групповой ввод оплаты услуг» или «Поступление на расчетный счет») по лицевым счетам по умолчанию подбираются платежные документы периода предшествующего периоду оплаты, а также те, по которым есть остаток к оплате. Сумма оплаты автоматически распределяется между платежными документами (если их 2 и более).

Т.е. в документе оплаты происходит сопоставление оплаты и суммы начислений по платежному документу.

О том как отредактировать автоматическое распределение оплаты описано в документе «Оплата услуг» и «Групповой ввод оплаты услуг».

Примеры частичной и полной оплаты описаны в конце инструкции.

4. Оплату, которая поступила в сторону вашей организации (в кассу организации), необходимо разместить в ГИС ЖКХ с помощью обработки «Выгрузка информации о внесении платы в ГИС ЖКХ» или с помощью прямого обмена.

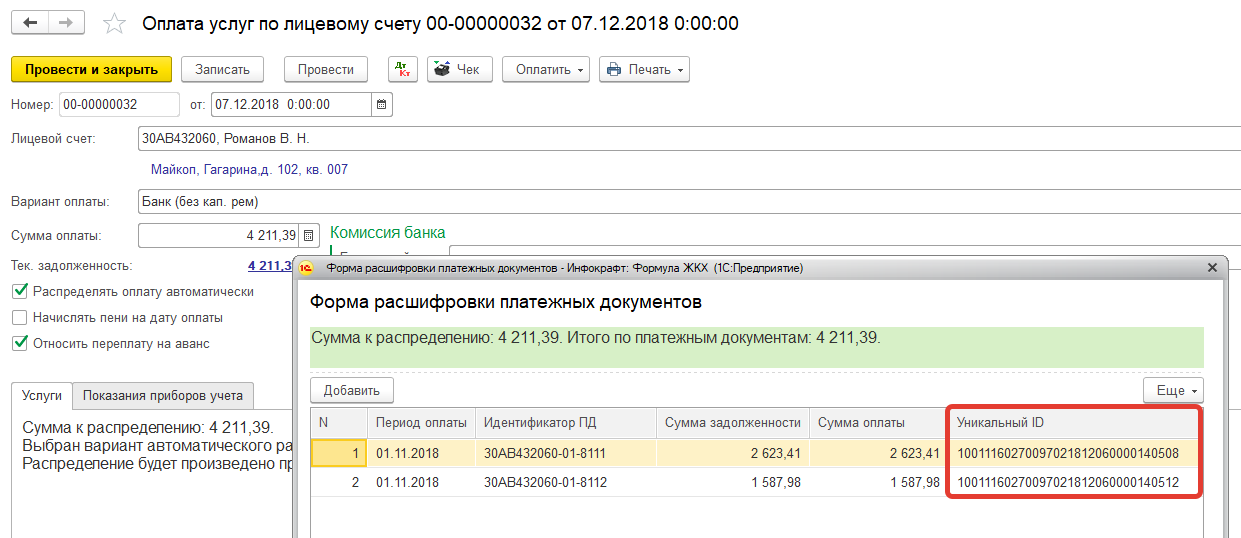

5. При размещении информации о внесении платы ГИС ЖКХ присваивает каждой операции оплаты уникальный номер платежа, который необходимо загрузить в информационную базу с помощью обработки «Загрузка данных из ГИС ЖКХ».

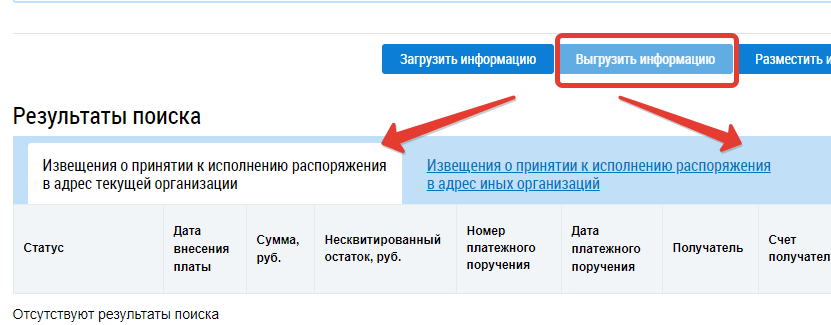

Для получения файла с идентификаторами на портале ГИС ЖКХ в разделе «Оплата ЖКУ» – «Реестр извещений о принятии к исполнению распоряжения» следует нажать на кнопку «Выгрузить информацию» раздельно для внесенных оплат в адрес текущей организации и в адрес иных организаций (банк, платежный агент).

Уникальный номер платежа будет сохранен в регистре «Идентификаторы платежей ГИС ЖКХ», который доступен в подсистеме «ГИС ЖКХ».

После того, как уникальный номер платежа будет загружен, он будет присвоен соответствующему документу оплаты:

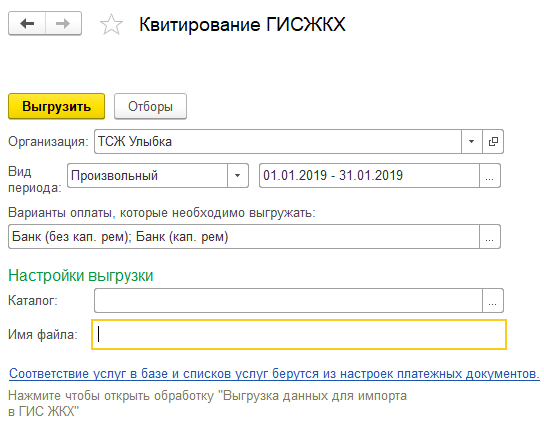

После того, как выполнены все вышеуказанные действия, можно перейти к обработке «Квитирования ГИС ЖКХ» для формирования шаблона.

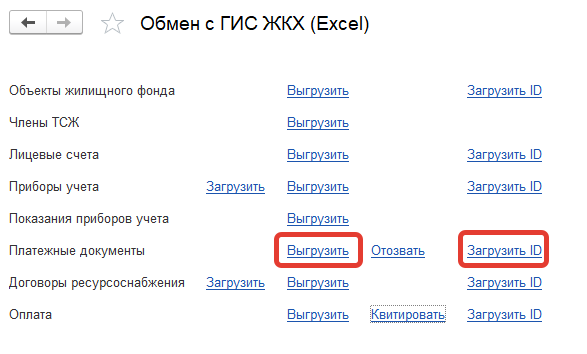

Обработка «Квитирование ГИС ЖКХ» доступна в подсистеме «ГИС ЖКХ» – «Интеграция с ГИС ЖКХ» – «Обмен через Excel».

На форме обработки необходимо заполнить «Организацию», «Период», за который будет произведено квитирование, и «Вариант оплаты», указать каталог, в который будет сохранен файл.

Примеры частичного и полного квитирования

При внесении платы возможны случаи, когда оплата полностью совпадает с начислениями, выставленными в платежном документе, но также может быть больше или меньше. Рассмотрим эти случаи.

1. Сумма оплаты равна или больше суммы начислений.

Случай, когда сумма оплаты равна сумме начислений идеальный, в шаблон результатов квитирования будет выгружена сумма оплаты с привязкой к платежному документу без расшифровки по услугам.

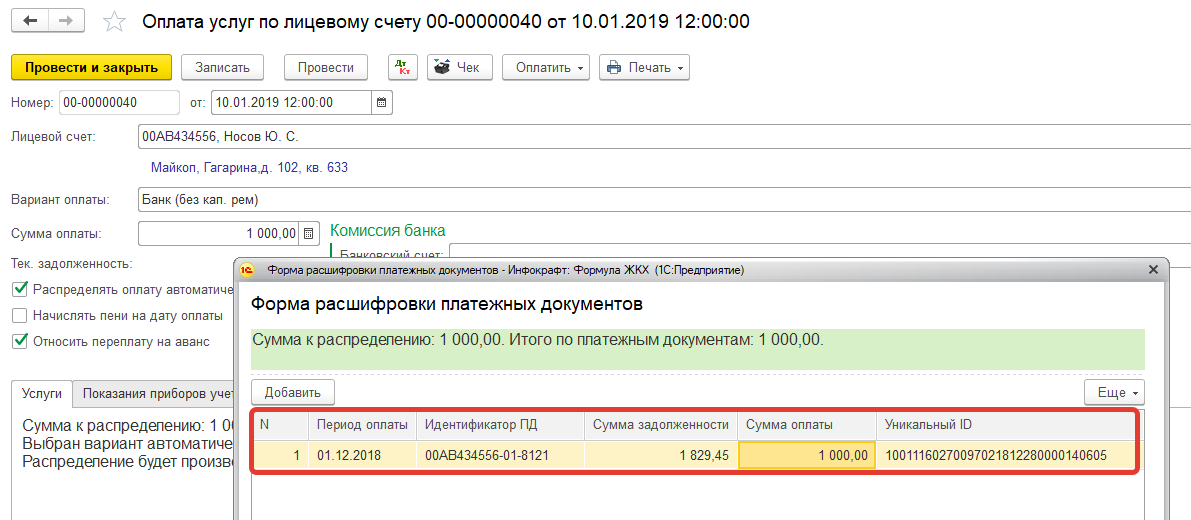

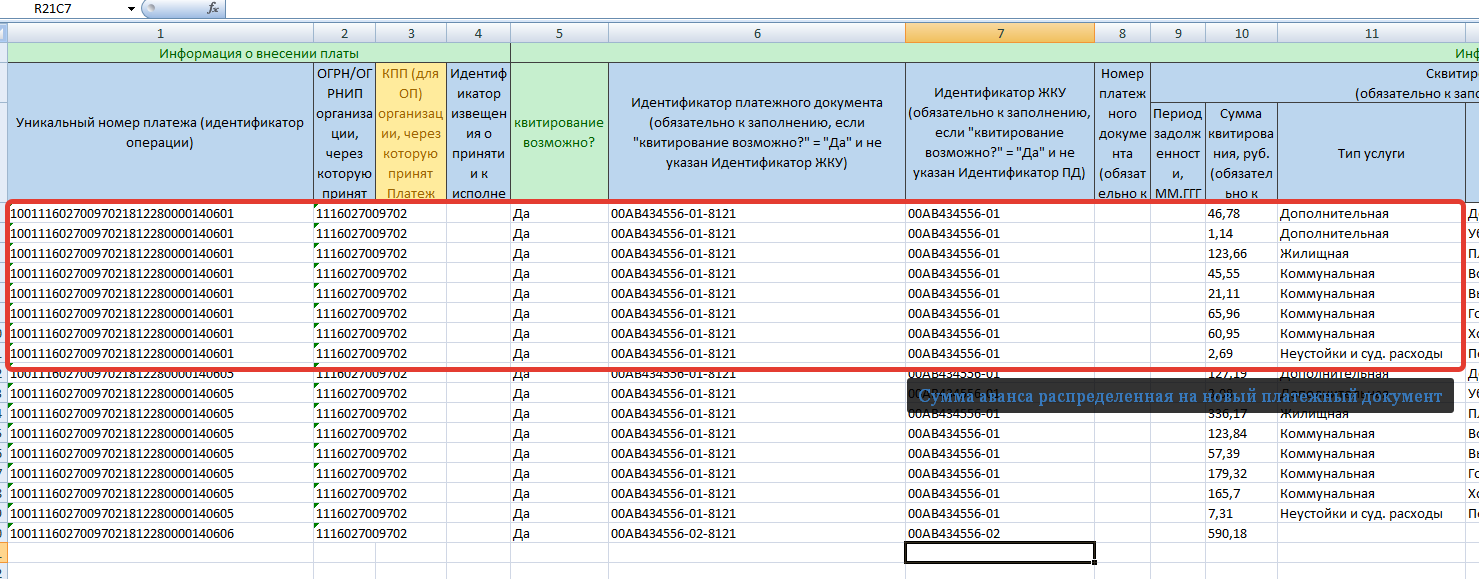

В случае, когда сумма оплаты превышает сумму начислений, в программе при проведении документа оплаты будет сформирован аванс.

Поступивший аванс будет также закреплен за своим уникальным идентификатором платежа. Для этого необходимо провести «Зачет аванса лицевого счета». Это необходимо для последующего распределения этого аванса на другие платежные документы. В шаблон квитирования при этом будет выгружена сумма задолженности, а не поступившей оплаты.

При дальнейшем квитировании, если житель внесет оплату меньше, так как будет иметь аванс, программа автоматически распределит сумму аванса на платежный документ, по которому будет положительное сальдо на конец.

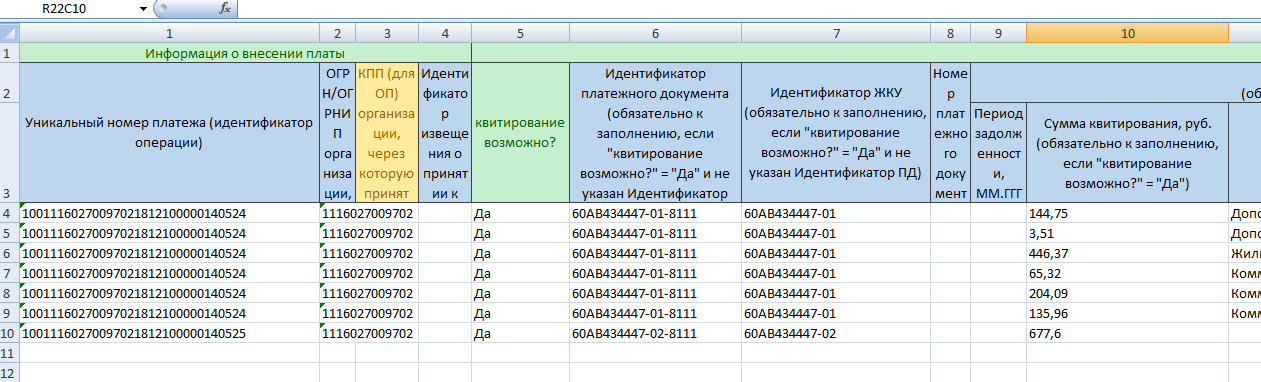

Шаблон квитирования за январь:

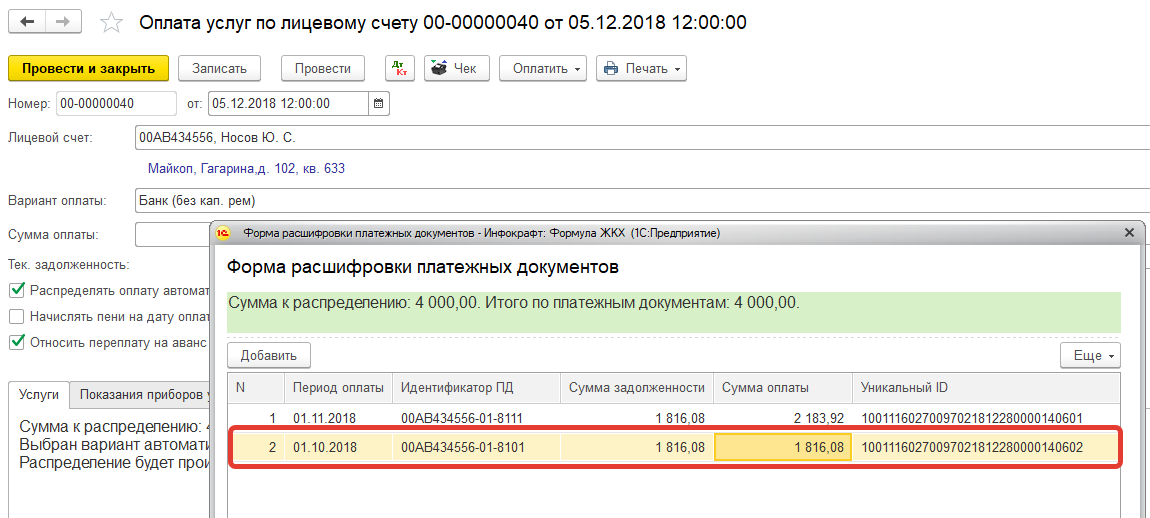

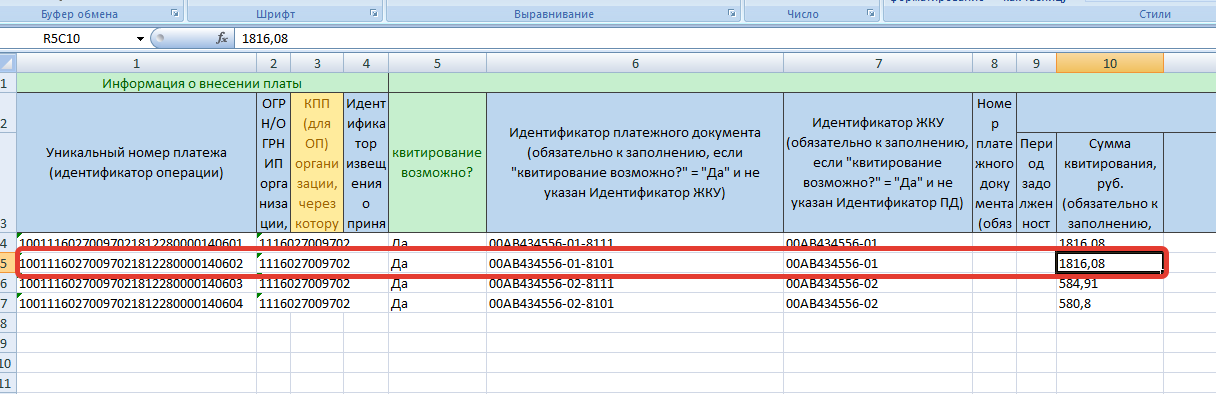

2. Сумма оплаты меньше суммы начислений.

Оплата по лицевому счету поступила в декабре за ноябрь:

Так как сумма оплаты меньше суммы начисленной по платежному документу, в шаблоне квитирования сумма оплаты будет развернута по услугам:

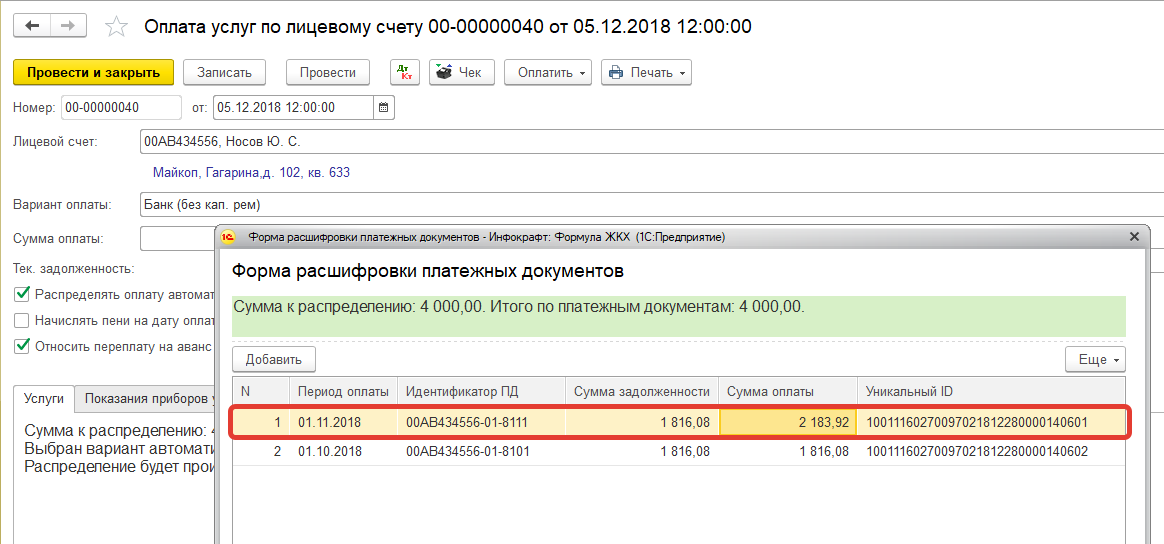

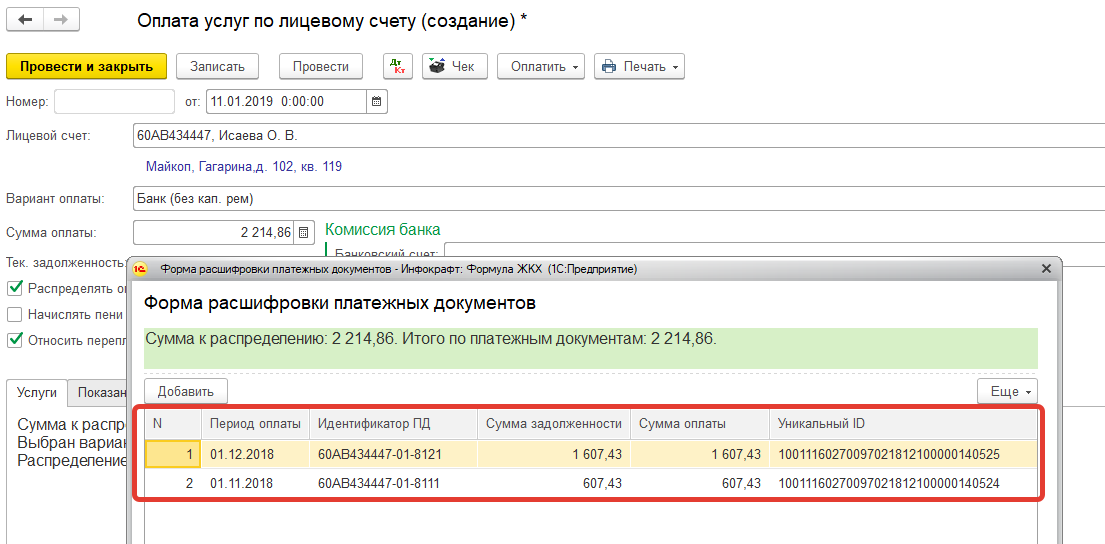

Например, в следующем месяце поступила оплата по лицевому счету с учетом задолженности.

В документе оплаты программа автоматически подберет необходимые платежные документы: тот, по которому остался остаток к оплате и за предыдущий период.

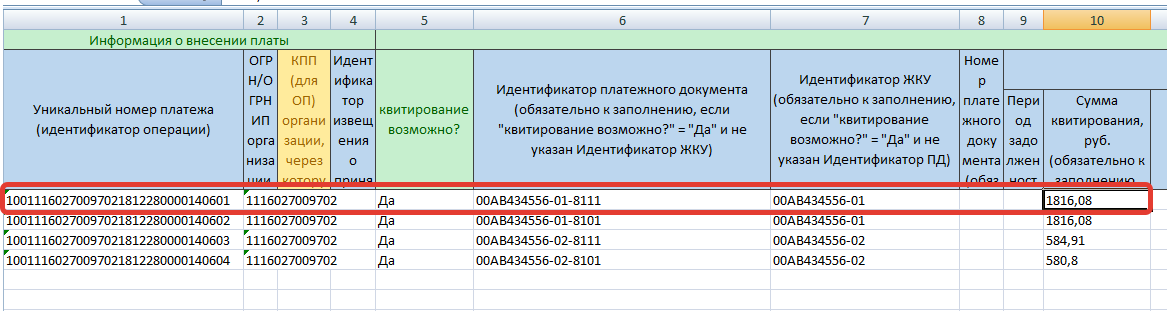

В шаблоне квитирования за январь будет учтена оплата за ранее выставленный платежный документ.