Как перевести помещение свободного назначения в жилое?

– Увидел объявление о продаже помещения свободного назначения. Цена хорошая. Продавец утверждает, что его можно перевести в статус «жилого». Правда ли это? Если да, сложно ли это сделать? Какие есть риски при покупке ПСН, если я там планирую жить?

Отвечает юрисконсульт офиса «Арбатское» департамента вторичного рынка ИНКОМ-Недвижимость Ирина Андрейченко:

Помещения свободного назначения (ПСН) были спроектированы под различные цели их использования, без какой-либо конкретной специализации, что позволяет застройщику при строительстве здания не следовать специальным пожарным и санитарным нормам и правилам, а также расширяет возможности приобретателя в эксплуатации такого помещения.

Перевод ПСН в жилое помещение, на наш взгляд, – довольно сложная операция, учитывая, что жилое помещение должно соответствовать определенным санитарно-эпидемиологическим, гигиеническим и противопожарным требованиям, предусмотренным жилищным законодательством.

В первую очередь, необходимо проверить, соблюдаются ли условия для такого перевода, а именно:

В переводе может быть отказано, если:

Отвечает руководитель юридической компании «Хелп Консалтинг» Андрей Лихачев:

Помещения свободного назначения являются нежилыми. Чтобы сделать их жилыми, необходимо привести их в соответствие с требованиями, установленными Постановлением правительства. Если прочитать последние, на первый взгляд, сложностей нет. Но критерии достаточно размыты, а реализовать их на практике очень сложно. Так получается из-за того, что помещение изначально не проектировалось, как жилое.

Сам перевод помещения из нежилого в жилое требует санкции государственного органа. Это достаточно долгий и трудоемкий процесс, поэтому без знаний и опыта делать это самостоятельно не рекомендуется. Услуги специалистов в этой сфере стоят дорого; причина – как раз из-за объема работы.

К главному риску покупки ПСН можно отнести технологическую невозможность перевести его в статус жилого помещения. Но даже если осуществить перевод все же получится, стоимость переделок будет сопоставима с ценой квартиры.

Сделать постоянную регистрацию в ПСН будет невозможно, если перевод не получится. Поэтому пользоваться государственными услугами в этом районе вы не сможете. Нежилое помещение не будет считаться вашим единственным жильем, и при возникновении задолженности оно будет реализовано с торгов в счет ее погашения.

Отвечает руководитель департамента коммерческой недвижимости «НДВ-Супермаркет Недвижимости» Вадим Кашкин:

Не каждое помещение свободного назначения можно перевести в жилое. Чтобы госорганы позволили это сделать, оно должно соответствовать требованиям, которые предъявляются к жилью. Так, перевод возможен, если там есть все необходимые инженерные системы – электричество, вода, канализация, отопление, хорошая вентиляция и инсоляция. При этом все это должно соответствовать требованиям безопасности.

Обычно в «жилье» переводят помещения на первых этажах многоквартирных домов либо в отдельно стоящем здании/доме. Помещения, расположенные на уровне цокольных этажей, перевести точно не получится.

Сам процесс перевода достаточно трудозатратный, потому что требуется время подготовить все документы для подачи в МФЦ:

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Как понять «помещение свободного назначения»?

Законодательство РФ не дает определения помещения свободного назначения (ПСН). Данный термин не относится к юридическим. Используется в работе риэлторов и управляющих компаний для характеристики помещений, назначение которых в проектной документации не было определено под ведение конкретной деятельности. Давайте разбираться в этом вопросе.

Отличительная особенность ПСН

Помещения свободного назначения относятся к объектам коммерческой недвижимости, главная отличительная особенность которых заключается в отсутствии целевого назначения. Целевое назначение определяется на стадии проектирования и предусматривает определенные требования к нежилым помещениям. Поэтому помещения свободного назначения универсальны и могут использоваться практически под любые цели.

Арендатор, благодаря универсальности ПСН, располагает возможностью открыть офис, барбершоп, торговую точку для реализации товаров или услуг, объект организации общественного питания или сферы досуга. В случае очень большой (для вас) площади предлагаемого в аренду объекта вы можете договориться о кооперации с другими арендаторами. После завершения договора аренды новый арендатор без проблем приспособит арендуемую площадь под свои потребности или сохранит назначение объекта, ограничившись косметическими ремонтными работами.

Помещения свободного назначения предлагают в аренду в виде площади в здании либо самого отдельно стоящего здания. Оборудование арендуемой площади под требования ведения своего бизнеса осуществляет арендатор. При этом требуется учитывать общие требования к объектам коммерческой недвижимости.

Классификация ПСН

Напомним, что термин не относится к юридическим и поэтому классификация таких помещений достаточно условна. ПСН различают по следующим признакам:

Класс недвижимости (A, B, C, D) объект получает только в случае соответствия определенным характеристикам. Понятие локации включает не только местоположение объекта (в центре населенного пункта или в удаленных районах), но также удобство пользования и доступность. В центральную часть города проще добираться, там больше проходимость арендованного объекта и, как правило, выше уровень жизни населения. Доступность и удобство пользованием ПСН определяется расположением объекта на первой линии или в глубине микрорайона, близостью остановок общественного транспорта и мест для парковки автомобиля, удобным подъездом.

Обычно площадь предлагаемых к аренде помещений свободного назначения составляет от 50 м² до 500 м². Объекты площадью порядка 50 м² представляют интерес для малого бизнеса и востребованы больше остальных. Помещения большой площади менее популярны, что сказывается на цене аренды. Максимальное количество предложений на рынке коммерческой недвижимости приходится на ПСН площадью 150-200 м².

Преимущества аренды ПСН

Назовем выгоды арендатора, помимо универсальности помещений свободного назначения, при подписании договора аренды:

Важно! Аренда коммерческой недвижимости, особенно на начальном этапе реализации вашего проекта, экономически выгоднее покупки объекта. Сохраняются риски, что бизнес не достигнет ожидаемого оборота и вам придется менять локацию или площадь помещений.

В помещении свободного назначения вы сможете вести практически любой бизнес ― ПСН универсальны.

Особенности договора аренды ПСН

Главная особенность договора аренды помещения свободного назначения ― перечень назначения объекта, который может включать в себя несколько пунктов. В типовом договоре аренды коммерческой недвижимости указывается определенное назначение объекта. В случае нарушения арендатором этого пункта договор может быть расторгнут арендодателем в одностороннем порядке.

В управлении компании «Профис Недвижимость» входят объекты коммерческой н едвижимости общей площадью более 2 млн.м². Компания предлагает в аренду ПСН во многих районах Москвы и других регионах РФ. Специалисты «Профис Недвижимость» по вашему запросу подготовят список помещений, оптимально соответствующих потребностям вашего бизнеса.

Патентная система налогообложения

Как ИП посчитать налог на патенте

Этот материал обновлен 04.02.2021

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует.

Рассказываем, как работать на патенте.

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

С 2021 года ПСН нельзя применять, если:

Региональные власти могут корректировать требования: например, устанавливать свой максимум по потенциальному годовому доходу. В законе есть ограничение в 1 млн рублей, но регионы могут увеличить его по некоторым видам деятельности.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Сколько стоит патент

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Р » loading=»lazy» data-bordered=»true»>

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Стоимость патента можно уменьшить, если покупаете онлайн-кассу — до 18 000 Р за каждую. Чтобы получить вычет, кассу нужно было зарегистрировать до 1 июля 2019 года. Для того чтобы получить вычет, нужно подать уведомление в налоговую.

Страховые взносы на патенте

С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН или ЕНВД и открывает новый вид деятельности, для которого приобретает патент.

А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.

Во всех случаях предпринимателю нужно подать в налоговую заявление не позднее чем за 10 дней до применения спецрежима.

В течение пяти дней налоговая выдает патент или сообщает об отказе. Всего в законе указано пять причин, по которым налоговая может отказать:

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать так: треть суммы — в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в двух случаях:

В этих случаях предприниматель обязан уведомить налоговую в течение 10 дней после потери права на патент. Не позднее чем через 5 дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на УСН.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

Среди минусов спецрежима:

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, упс, пропустили 🙁 Но уже всё поправили 🙂 Еще раз спасибо!

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

«А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.»

— а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

«Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента.»

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Какой вид налогообложения выбрать владельцам готового арендного бизнеса

Сегодня мы наблюдаем рост интереса со стороны частных инвесторов к приобретению готового арендного бизнеса. Не каждый из них подкован в налоговых вопросах и поэтому задумывается, какую форму налогообложения выгоднее выбрать владельцу арендного бизнеса. Попробуем погрузиться в эту тему на примере двух самых распространенных режимов налогообложения для индивидуальных предпринимателей (ИП). Что лучше: классический УСН или ПСН? И что вообще скрывается за этими пугающими аббревиатурами?

Начнем с того, что если вы сдаете жилое или нежилое помещение в аренду (надеюсь, делаете это легально) и в какой-то момент устаете платить НДФЛ в размере 13% как физическое лицо, то рано или поздно зарегистрируетесь в качестве ИП. А вот дальше начнется мозговой штурм по выбору наиболее предпочтительного варианта налогообложения.

УСН (упрощенная система налогообложения)

Сдача в аренду (наем) жилых/нежилых помещений относится к виду деятельности, по которому не ограничено применение УСН для ИП.

ИП могут перейти на упрощенную систему налогообложения (УСН), если бизнес не превышает численность сотрудников в 100 человек, не превышает годовой доход в 150 млн руб. и остаточная стоимость основных средств которого менее 150 млн руб.

Выделяют два вида УСН, которые отличаются налогооблагаемой базой (указаны размеры предельных налоговых ставок):

Здесь все очевидно: для выбора вида УСН стоит заранее оценить размер возможных расходов от ведения предпринимательской деятельности. По предварительной оценке, пограничным значением является 0,6 (то есть если расходы не превышают 60% от доходов, то оптимально выбрать УСН «Доходы»). Так как при сдаче в аренду жилых/нежилых помещений операционные расходы невелики относительно доходной части, то мы рекомендуем УСН «Доходы» с налоговой ставкой 6%.

ПСН (или патентная система налогообложения)

Ключевыми условиями применения ПСН на практике являются наличие не более 15 наемных сотрудников, годового дохода, не превышающего 60 млн руб., и вида предпринимательской деятельности, к которому применима патентная система налогообложения (ПСН).

Цена патента определяется совокупностью факторов, действующих в конкретном регионе, в том числе и категорией деятельности ИП. Сдача в аренду (наем) жилых/нежилых помещений, принадлежащих предпринимателю на праве собственности, входит в перечень разрешенных видов деятельности для применения ПСН.

При постановке на учет будет определяться потенциальный (исходя из среднего показателя), а не реальный доход предпринимателя. Например, в Москве действует дифференцированный подход, что, по-нашему мнению, справедливо. В соответствии с действующим Законом г. Москвы № 53 «О патентной системе налогообложения», размер потенциально возможного к получению годового дохода от сдачи в аренду (на один обособленный объект) зависит от его площади и месторасположения. Данный подход позволяет владельцам жилых/нежилых помещений, находящихся не в центральной части города, приобретать патент за меньшую сумму, чем собственникам аналогичной по площади недвижимости в центре. Но есть один нюанс. Потенциально возможный доход зафиксирован в рамках диапазонов площадей, поэтому не удивляйтесь, если цена патента окажется идентичной при сдаче в аренду объектов недвижимости, скажем, площадью 50 кв. м и 100 кв. м, расположенных в одном районе.

Рассчитать стоимость патента можно либо самостоятельно, исходя из установленного потенциального дохода, облагаемого налоговой ставкой в размере 6%, либо в один-два клика с помощью онлайн калькулятора, который есть в свободном доступе на официальном сайте ФНС.

Что касается срока действия патента: выдается он с любой даты на период от 1 до 12 месяцев в пределах календарного года. Важно не забывать, что по окончании срока патент следует пролонгировать.

Несколько важных комментариев относительно обоих способов налогообложения.

Налог на доходы отменяется

Для обоих спецрежимов отменяется плата налога на доходы физических лиц в отношении доходов от предпринимательской деятельности.

Это означает, что вместо налога на доходы ИП, применяя ПСН, платят за патент, а ИП на УСН платят налог 6% с дохода или 15% от разницы между доходом и расходом (зависит от выбранного режима).

Но не стоит забывать, что применение УСН и ПСН не освобождает от исполнения функций по уплате НДФЛ с заработной платы и страховых взносов наемных сотрудников (при их наличии).

Налог на имущество отменяется

Применение обеих форм налогообложения предусматривает освобождение от уплаты налога на имущество физических лиц. Однако, как всегда, есть исключение из правил, но касается оно лишь нежилых помещений. Налог заплатить придется в том случае, если объект включен в перечень недвижимого имущества, в отношении которого налогооблагаемая база определяется как кадастровая стоимость.

НДС отменяется

Это третий налог, от уплаты которого освобождены ИП на ПСН и УСН. Относительно последнего спецрежима есть исключения, но к рассматриваемым нами видам деятельности они не относятся.

От головной боли по поводу корректного заполнения налоговой отчетности не страдают ИП, перешедшие на ПСН, потому что освобождены от ее сдачи в отличие от ИП на УСН.

И все-таки какой режим налогообложения выбрать владельцу арендного бизнеса?

Однозначного ответа на данный вопрос нет. Здесь, как в математическом уравнении, все зависит от сочетания ряда переменных: площади помещения, района, в котором оно располагается, и годового дохода от сдачи в аренду. Остается только сопоставить стоимость приобретения патента и размер уплачиваемого налога при УСН и выбрать, какой режим налогообложения подходит именно вам, что поможет сэкономить и деньги, и время.

Как применять патентную систему налогообложения в 2021 году: ответы на часто задаваемые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

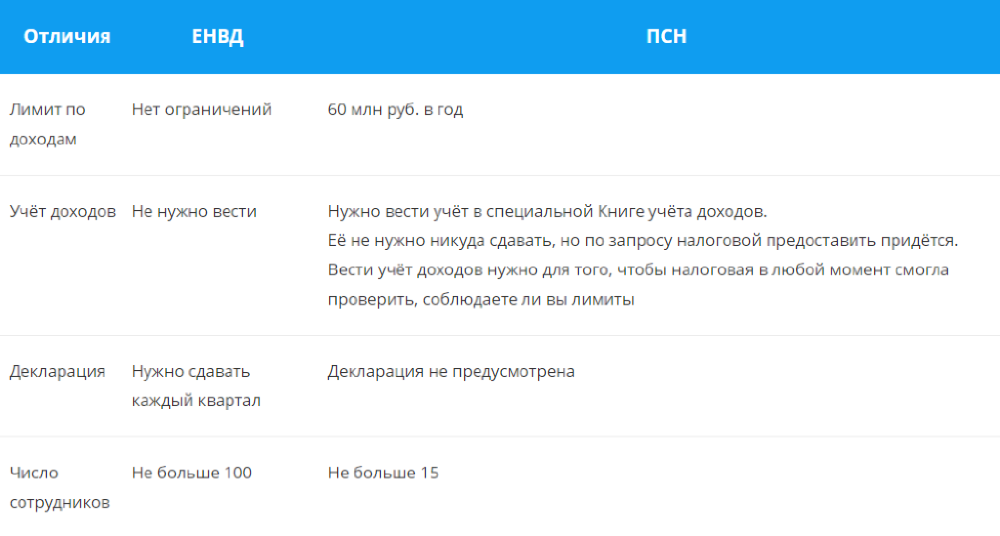

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

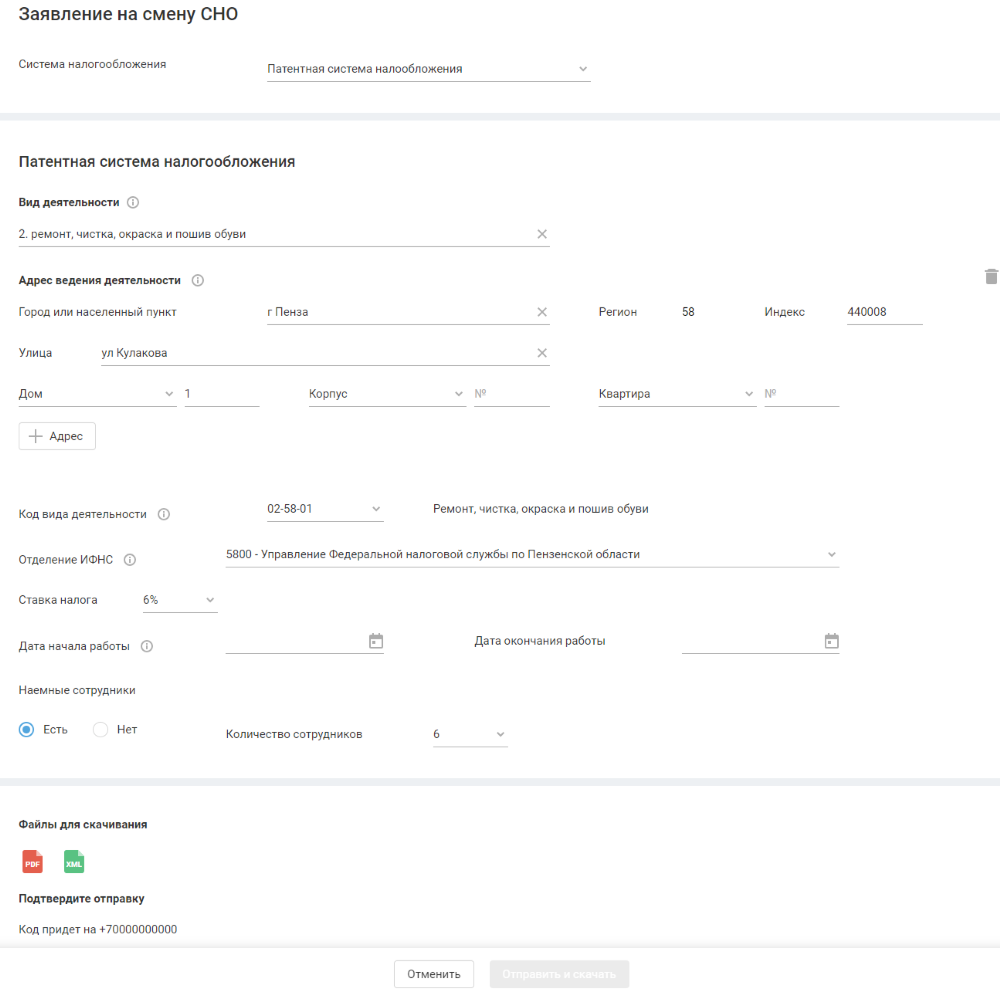

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

После этого останется только отправить заявление в ФНС в один клик.

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2021 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2020 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.