Что делать, если банк отказывает в рефинансировании

Рефинансирование — дополнительная банковская услуга. По сути, это обычный кредит, просто он носит целевой характер, средства направляются строго на погашение ранее оформленных заемщиком ссуд. Отказ в рефинансировании кредита вполне возможен, как и по другим программам. Если так и произошло, заемщику приходится искать альтернативный выход из ситуации.

Если говорить кратко, то рефинансирование — это перекредитование. Заемщик берет новый кредит, чтобы перекрыть им старый или даже несколько ранее оформленных. На Бробанк.ру представлено много предложения банков такого типа. Можно выбрать любой и сразу подать ему заявку на выдачу.

При успешности сделки новый банк выдаст кредит и направит его средства на погашение заявленных клиентом. Тот получит обновленный график с совершенно другими условиями. Рефинансирование всегда проводится под низкий процент. А если выполнить процедуру объединения нескольких ссуд в одну, можно значительно сократить общую переплату.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | 1 день |

По каким причинам банк может отказать

Рефинансирование — простой потребительский кредит, поэтому поводы для отказа тут стандартные. Но учитывайте, что банки по закону не обязаны сообщать клиентам причины отрицательных ответов. Часто даже сам менеджер, который оглашает решение, не знает, почему банк отказывает в рефинансировании кредитов, он просто видит ответ в программе.

Если учесть, что ставки по программам перекредитования всегда низкие, это накладывает отпечаток на условия выдачи. Предложение доступно только тем клиентам, в благонадежности которых у кредитора не возникнет сомнений. Одобрения даются только качественным заявителям с положительной кредитной историей.

Возможные причины отказа в рефинансировании:

Остается только гадать, почему отказывают в рефинансировании. Но чаще всего дело в кредитной истории или кредитах, которые человек хочет перекрыть. Все эти ссуды должны быть качественными. К ним банки предъявляют требования, как и к самим заявителям.

Новому банку важно, чтобы закрываемый кредит погашался без просрочек, открытых долгов точно быть не должно. Некоторые указывают, что просрочек не должно быть в течение последних 6-ти месяцев. Кроме того, “возраст” перекрываемой ссуды — не меньше 6 месяцев. Этот срок позволит сделать выводы о благополучности погашения.

Если у клиента есть открытые просрочки, он точно получит отказ в рефинансировании.

Что делать в случае отказа

Если отказ дал уже не один банк, то можно просто забыть об этой идее. Если вы при этом полагаете, что отказные решения поступают незаслуженно, тогда есть смысл заказать свою кредитную историю. Возможно, там есть неверные негативные сведения, которые и мешают заключить сделку. Их необходимо удалить из досье.

В целом, если объективно рассмотреть ситуацию, возможны следующие 3 варианта:

Выход из ситуации найти можно, поэтому рассмотрим два последних варианта более подробно. Но помните, что если дело в слишком негативной кредитной истории, все может оказаться бесполезным.

Поиск лояльного банка

Если вы хотите оформить именно рефинансирование, нужно искать другой банк с такой программой, которые менее строго относится к заемщикам. Большинство клиентов идут за перекредитованием в Сбербанк, ВТБ, Промсвязьбанк, Россельхозбанк и другие им подобные банки. Да, условия там действительно выгодные, но и требования соответствующие. Именно там вероятность отказа наиболее высокая.

Но есть и другие банки, которые тоже предлагают рефинансирование и при этом меньше придираются к заявителям. Например, можете рассмотреть следующие программы:

Учитывайте, что в этих банках процентные ставки стандартно выше, чем в тех же Сбербанке и ВТБ. Критерии к заемщикам понижаются, одобрение получить реальнее, но из-за повышенных рисков увеличиваются проценты. Так всегда происходит на банковском рынке.

Если вы подали 2-3 заявки разным банкам и везде получили отказы, пора остановиться. Значит, что-то с вами не так. Сделайте паузу, позже обратитесь за простым кредитом наличными.

Оформление наличного кредита

Тоже актуальный вариант для решения поставленной задачи. Если банки отказывают в рамках официального рефинансирования, но оно вам крайне необходимо, попробуйте оформить стандартный потребительский кредит. Особенности этого варианта:

При выборе этого метода обратите внимание, что новый банк при рассмотрении заявки будет учитывать действующие кредиты. Это снизит уровень платежеспособности заявителя.

Если вы уже обращались за рефинансированием в какие-то банки, и они вам отказали, не идите туда за наличными кредитом. Скорее всего, снова последует отказ. Лучше выберете другие банки.

За счет снижения требований значительно расширяется перечень предложений. Наличные кредиты выдают практически все банки, присутствующие на российском рынке. Если есть какие-то проблемы с кредитной историей, выбирайте самые лояльные компании — Тинькофф, Восточный Банк, Ренессанс, УБРиР. Ставки в них повыше, зато требования к клиентам минимальные.

Оформление проходит стандартным образом. Нужно выбрать банк и подать ему заявку, удобнее это сделать онлайн. При одобрении идете в офис, подписываете бумаги и забираете наличные. Гасите этими деньгами прежние кредиты, на забывая написать заявление на досрочное погашение. Если выданной суммы оказалось недостаточно для полного гашения, выполните частичное.

Рефинансирование кредита в Сбербанке — как сделать в 2020

Рефинансирование кредита в Сбербанке в 2020 году для физических лиц — выгодная услуга, которая позволяет заемщикам снизить размер общей переплаты и изменить график платежей на более комфортный. После проведения рефинансирования прежние кредиты клиента закрываются и переводятся в Сбербанк, платить теперь он будет ему.

Бробанк.ру подробно изучил услуги рефинансирования кредита в Сбербанке и сделал расчет выгодности программы. Что собой представляет услуга перекредитования от главного банка страны, кто и как ею может воспользоваться. Вся информация о продукте и ставках.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

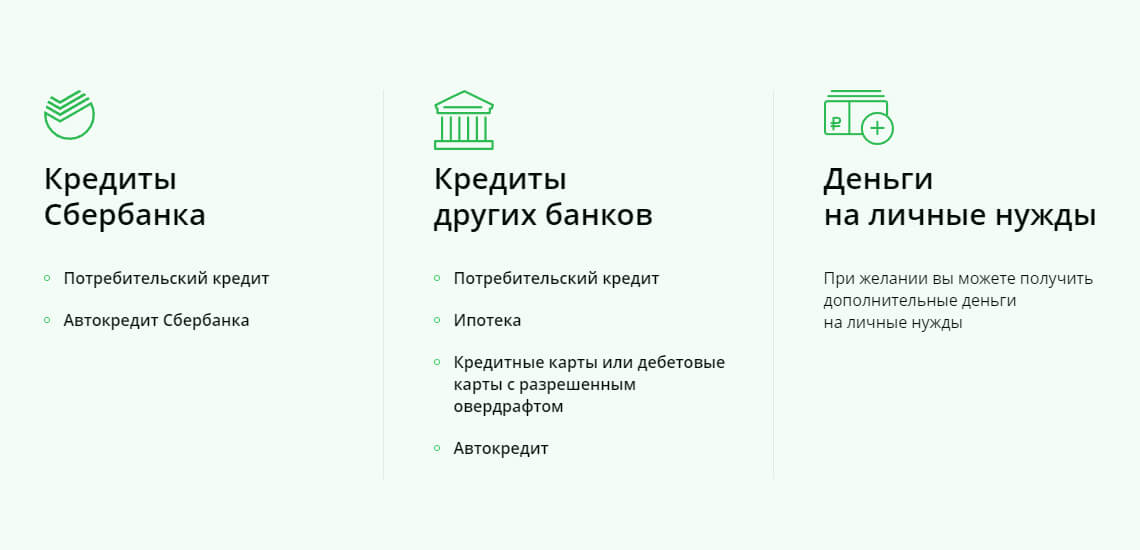

Какие кредиты можно перекрыть?

Если рассматривать перекредитование именно потребительского кредита, то у заявителя может быть до пяти действующих ссуд одновременно. Если у вас много текущих обязательств, рефинансирование кредита в Сбербанке позволит объединить их в один, платить по счетам будет проще, да и общая переплата сократится.

Какие ссуды можно перекрыть:

Важно! Перекрыть можно и ипотеку. Как по отдельной программе, так и вместе с другими видами кредитов. Но по ипотеке будут уже совершенно другие условия и иная процедура перекредитования.

Есть и другие требования к перекрываемым ссудам, которые важно учесть заявителю:

Как видно, рефинансировать кредит в Сбербанке могут только качественные заемщики, которые успешно справляются с исполнением своих обязательств перед другими банками.

Важно! Перекрыть можно кредиты как самого Сбербанка, так и других российских банков.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 21-65 лет |

| Решение | От 2 мин |

Тарификация рефинансирования Сбербанка для физических лиц

Проводит Сбербанк рефинансирование кредитов других банков на выгодных условиях. Если сумма сделки не превышает 500 000 рублей, устанавливается фиксированная ставка 13,9%. Если сумма больше 500 000, то 12,9% годовых. Это гораздо выгоднее, чем оформление простого потребительского кредита, по ним Сбербанк устанавливает ставки до 19,9%.

Важный момент — про проведении рефинансирования не имеет значения категория клиента. На одинаковых условиях кредитуются как новые клиенты, так и зарплатные, и действующие заемщики. Срок заключения договора — не более 5 лет.

Как пользоваться онлайн-калькулятором рефинансирования Сбербанка

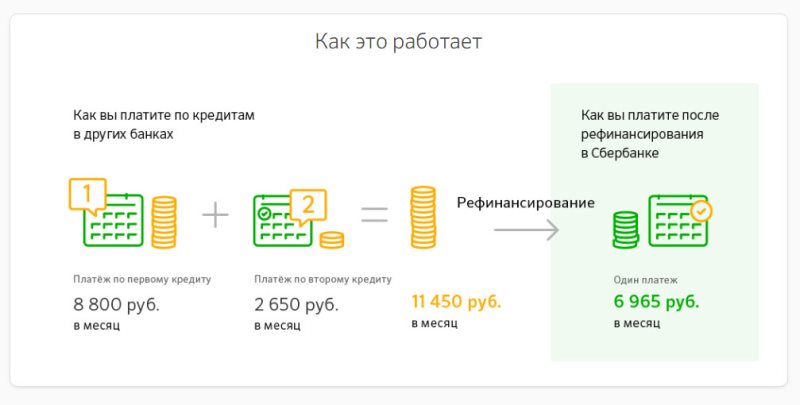

Банк предлагает удобный сервис — калькулятор, на котором выгоду от перекредитования может посчитать любой желающий. Сделаем это и мы. Проведем расчет рефинансирования ссуды, которая была выдана со следующими параметрами:

Допустим, этот кредит был оформлен 1 год назад. Если рассчитать на калькуляторе, то получится, что к моменту обращения в Сбербанк за рефинансированием остаточная задолженность (основной долг) составит — 435 000 рублей. Эта сумма и будет подлежать перекредитованию. Срок выбираем — 4 года: кредит был оформлен на 5, а 1 год заемщик уже проплатил.

Вот что показывает калькулятор рефинансирования Сбербанка:

Как видно, ежемесячный платеж сократится на 1385 рублей, а общая переплата на 1385*48=66480 рублей! Оформление такой процедуры однозначно выгодно для заемщика. При желании в расчеты можно добавить и другие действующие займы.

Вы и сами можете все посчитать на калькуляторе на официальном сайте банка — https://www.sberbank.ru/ru/person/credits/money/consumer_refinance

Рефинансировать кредит действительно выгодно, особенно если ссуда была оформления под большую ставку. Но если разница в ставках не велика, процедура не всегда будет актуальной, особенно если половина кредита уже выплачена. Обязательно делайте расчеты.

Варианты проведения рефинансирования

Сбербанк дает свободу заемщикам и позволяет сделать перекредитование на любых, удобных клиенту, условиях:

Если ежемесячная долговая нагрузка по текущему кредиту стала слишком высокой (например, ваш уровень дохода сократился), рефинансирование поможет снизить «давление на карман». Вы обращайтесь в Сбербанк, оформляете перекредитование на предельный срок в 4-5 лет, и ежемесячный платеж существенно сокращается, платить станет проще.

Как сделать рефинансирование кредита другого банка в Сбербанке

Процедура доступна гражданам возраста 21-65 лет (максимум 65 на дату гашения кредита по графику после рефинансирования). Стаж заявителя, который не пользуется услугами Сбербанка, — минимум 6 месяцев на текущем месте. Если речь о зарплатном клиенте, то минимум 3 месяца.

Для начала нужно собрать все необходимые документы. Банк серьезный, поэтому заявитель предоставляет справку о доходах и копию трудовой книжки, заверенную работодателем. Также нужно принести документы по всем перекрываемым кредитам: Сбербанку нужно знать, как вы погашали эти ссуды, не было ли просрочек, нужна и точная сумма для досрочного погашения.

Важно! Онлайн-заявка на рефинансирование Сбербанком не принимается, нужно обращаться в офис.

Перед подачей заявки лучше получить консультацию: узнать, подходите ли вы банку, можно ли рефинансировать интересующие вас кредиты, какие документы нужно принести в офис для подачи заявки. Информацию можно получить как в отделении банка, так и по телефону его горячей линии.

Как все проходит в 2020 году:

Важно! Спустя пару дней после проведения рефинансирования обязательно посетите прежние банки и запросите справки о том, что ссуды закрыты, вы больше ничего этим организациям не должны.

О чем говорят отзывы клиентов

Процедура востребована, поэтому отзывов о рефинансировании в Сбербанке предостаточно. В целом, можно сделать выводы, что получить одобрение в этой организации не так просто. Банк крайне тщательно анализирует клиентов и может отказать, даже если кредитная история заявителя идеальная. Но такова кредитная политика Сбербанка в целом, он часто отказывает по всем своим программам и вообще предпочитает работать только с зарплатниками.

Отзывы гласят и том, что при оформлении рефинансирования менеджеры активно навязывают страховку. Но назвать это недостатком нельзя, так как заемщик может отказаться от этой услуги, она подключается добровольно. В остальном заемщики довольны услугой. Они отмечают низкие ставки и существенное сокращение переплаты после проведения перекредитования.

Сбербанк отказал в рефинансировании: причины, как исправить ситуацию

Советы для тех, кому отказали в рефинансировании

Совершенно недопустимо при отказе рефинансировать кредит одним банком, обращаться во все остальные. Это существенно ухудшит вашу кредитную историю.

Сбербанк пользуется славой одного из самых лояльных к клиентам финансовых учреждений. Здесь заемщикам предлагают привлекательные условия на все услуги, включая перекредитование. Если Сбербанк отказал в рефинансировании, то это считается плохим признаком. Безнадежна ли ситуация? Стоит ли в этом случае ходить по другим банкам в надежде оформить перекредитование, или все без толку? Как исправить ситуацию? Об этом читайте в этой статье.

Почему Сбербанк отказывает в рефинансировании?

Рассматривая любую проблему, в первую очередь следует проанализировать ее причины. Нужно сразу же учесть, что банк обладает правом на рефинансирование, но нет таких законов, которые обязывали бы его оказывать эту услугу. Более того, он не должен объяснять, почему отказывает переоформлять кредит, взятый в нем же или выданный другим финансовым учреждением.

Порой возникают ситуации, кажущиеся нелогичными. Например, постоянный клиент Сбербанка полгода назад взял ипотеку, регулярно погашал ее, но однажды допустил просрочку. Менеджер сам предложил перекредитование, позволяющее снизить финансовую нагрузку (это не было инициативой заемщика).

В конечном счете клиенту отказали. В виде исключения ему даже объяснили почему: причиной стала недостаточная платежеспособность. Ситуация кажется странной, так как заемщик вынужден отвечать по своим кредитным обязательствам, отдавая сумму большую, чем если бы его долг был рефинансирован, и на практике доказывать свою состоятельность.

Встречаются и другие отзывы, в которых клиенты Сбербанка выражают непонимание логики принятия решений по поводу перекредитования. Однако такие случаи скорее составляют исключение, чем правило. Возможные причины отказа чаще всего приблизительно те же, что и во всех других банках. Их есть смысл рассмотреть по отдельности.

В рефинансировании нет смысла

Потребительские кредиты, взятые на небольшие суммы, малые остатки задолженности и срока погашения (менее трех месяцев) – всё это лишает операцию экономической целесообразности. Процедура сама по себе непростая, требует усилий и банка, и клиента. Ради небольшой выгоды ее затевать не стоит. Эти же соображения вынуждают отказывать в рефинансировании при разнице старой и новой ставок менее 2%.

Задолженность ранее подверглась реструктуризации

Клиент уже выторговал для себя максимальные привилегии, включая кредитные каникулы, понижение ставки, увеличение срока погашения и возможно, ему даже списали часть суммы. Нет ничего удивительного, что после этого заявка на рефинансирование воспринимается работниками банка (равно своего или чужого) как наглость.

Кредитная история выглядит не лучшим образом

Наличие просрочек, особенно по текущему займу, конфликтные ситуации, участие в судебных разбирательствах – все эти обстоятельства свидетельствуют не в пользу заемщика, претендующего на рефинансирование. Кредитный рейтинг – обобщающее отражение способности вероятного клиента отвечать по взятым обязательствам.

Список других причин, по которым отказывает банк

Во всех остальных случаях заявка на перекредитование, скорее всего, будет удовлетворена. В Сбербанке процент одобрений выше, чем в других крупных финансовых учреждениях.

Что делать в случае отказа Сбербанка в рефинансировании?

Отклонение заявки на перекредитование не следует воспринимать как личную трагедию. Отказ в рефинансировании – явление распространенное. Как на него реагировать?

Совершенно недопустимо паническое метание по другим банкам в надежде на одобрение. Каждое из таких обращений фиксируется в БКИ, как и факты отклонения заявки. Эти события снижают уровень кредитного рейтинга, что очень нежелательно.

Естественным можно признать желание клиента узнать причину отказа, однако по указанной выше причине в Сбербанке оно не всегда реализуемо. Если менеджер кредитного отдела прямо ее не называет, а только выражает свое сожаление (чаще всего так и бывает), остается лишь провести самостоятельный анализ.

Способы повышения вероятности одобрения заявки на рефинансирование

Еще один вариант получения рефинансирования – обратиться в банк, который специализируется на перекредитовании. Например, УБРиР.

Ни в коем случае не следует «обижаться» на менеджера, принявшего решение об отклонении заявки на рефинансирование: он лично ни в чем не виноват, а действует по строгим внутренним инструкциям. Напротив, желательно сохранить с ним хорошие отношения, запомнить его имя и отчество и время от времени советоваться с сотрудником Сбербанка, излагая ему позитивные обстоятельства, влияющие на перспективы перекредитования. Такая тактика часто дает положительный результат. Впрочем, перестараться тоже опасно – тогда заемщика будут считать занудой.

Устранив причину, кажущуюся наиболее вероятной клиент может подать на рефинансирование в Сбербанк повторно в режиме онлайн или придя лично в ближайшее отделение. Также нелишним будет обратиться в другой банк, где требования к заемщику отличаются от требований Сбербанка:

Рефинансирование в Сбербанке в 2021 году

Представляет собой рефинансирование обычную процедуру, направленную на предоставление целевого кредита, целью которого является погашение уже существующего займа. Предлагает рефинансирование Сбербанк на максимально выгодных условиях, средства могут быть направлены на погашение, как кредитов, выданных ранее самим банком, так и другой банковской организацией.

Для заемщика это, возможно, единственная вероятность снизить общую нагрузку на заемщика, не выплачивать установленную высокую комиссию за использование кредитных средств. Ключевым преимуществом можно назвать применение процесса рефинансирования для сохранения положительной кредитной истории. В свою очередь, для банковской организации это наиболее выгодная сделка, при которой организация соглашается немного снизить проценты, но предоставляет клиенту в распоряжение большую сумму.

Услуга рефинансирования в Сбербанке

Условия рефинансирования в 2021 в Сбербанке будут выгодными для потенциальных клиентов в следующих случаях:

![]()

Если клиент решит все же воспользоваться услугой и заполучить в распоряжение кредит по рефинансированию, можно получить в Сбербанке услугу «одним махом» погасить порядка до пяти выданных ранее ссуд.

Особенности программы рефинансирования

Рассматривая, как сделать рефинансирование кредитов в Сбербанке, важно проанализировать следующие особенности предоставленной услуги:

![]()

Оформление заявки на рефинансирование

Предоставляет Сбербанк рефинансирование кредитов других банков в 2021 году после получения от клиента корректно оформленной заявки. Стоит отметить, услуга не предоставляется в режиме онлайн, клиенту необходимо обратиться исключительно в офис компании. Правда, можно без проблем скачать бланк документа, заполнить его в установленном порядке. При подаче заявки обязательно прикладывается и соответствующий пакет сопроводительных документов, удостоверяющих личность получателя средств, дающих возможность оценить все обстоятельства дела. Прибытие в офис Сбербанка позволит запросто сэкономить собственное время, если все корректно заполнено, администрация организации предоставляет конечное решение не позднее двух суток. В конечном счете, сотрудник свяжется с потенциальным клиентом и ответит, будут выданы средства, а, возможно, в кредите будет отказано.

Особенности рефинансирования средств, выданных другими банками

Сбербанк активно предлагает услугу рефинансирования выданных другими банковскими организациями кредитов. Обязательным условием данного процесса является их расположение на территории Российской Федерации. К тому же, предусматривает подобное рефинансирование Сбербанком процентные ставки в 2021 году сравнительно невысокие.

![]()

Подобное предложение позволит запросто рефинансировать одновременно несколько кредитов (пять), которые были выданы другими организациями, что примечательно, вне зависимости от того, один это банк, а, возможно, несколько. В дальнейшем это позволяет без проблем экономить на проведенной переплате по процентным средствам. Также, клиент сможет рассчитывать на уменьшение платежа, проводимого каждый месяц, в итоге, это позволит без последствий снизить общую нагрузку на клиента, связанную с возвратом денежных средств. Кредит может быть получен без предоставления справки о доходах. Для любого заемщика это станет настоящим облегчением, даст возможность легко возвращать кредиты.

Рефинансирование кредита в Сбербанке

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Особенности рефинансирования в Сбербанке

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

Однако здесь стоит упомянуть, что из своих программ Сбербанк на условиях перекредитования работает только с потребительскими и автомобильными займами. Что касается рефинансирования ссуд, полученных в других банках, то принимаются:

В итоге СБ РФ погасит все ваши задолженности в других банках, после чего вы будете возвращать долг уже одному кредитору по единой ставке. Как правило, программа подразумевает снижение процентной ставки и увеличение срока договора. Однако некоторые заемщики рефинансируют ссуду, чтобы затем погасить ее досрочно и поскорее «расправиться» с долгом.

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

В целом они соответствуют требованиям стандартного кредитования:

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

В пакет документов для перекредитования входят:

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

О клиенте и задолженности

О банке

Дата подписания и окончания

Сумма и валюта, в которой получен заем

Номер расчетного счета

Размер ежемесячных платежей

Остаток задолженности на момент выдачи справки

Номер счета заемщика для перевода средств

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Для ипотеки, кроме вышеперечисленных бумаг, нужны:

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

Подбор программы с помощью Выберу.ру

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Как погашать новый заем

Любые кредиты СБ РФ погашаются равными (аннуитетными) платежами. Совершать взносы можно несколькими способами:

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.