Непредвиденные расходы в смете

Непредвиденные расходы в смете

Непредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета.

Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены.

Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование.

Резерв непредвиденных расходов в смете

Одним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы.

Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства.

При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат.

Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов.

Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета.

В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога.

Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика.

То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования.

Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

Рисунок 1. Непредвиденные расходы в смете

Размер непредвиденных расходов в смете

Что касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004.

Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте.

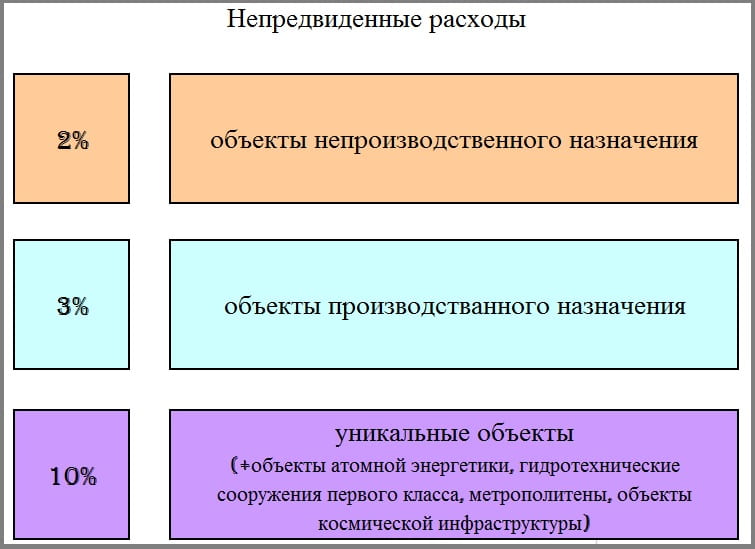

Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты.

Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России.

И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель.

В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов

Недефлируемая часть в смете что это

Превышение сметы строительных работ по договору строительного подряда

Превышение сметы строительных работ по договору подряда в результате проведения дополнительных работ либо использования большего количества материала либо его удорожания, когда такое увеличение стоимости работ не согласовано с заказчиком или генподрядчиком, является очень распространенным основанием для возникновения спора.

Только в 2011 году я принял участие в 5 спорах, связанных с отказом заказчика от оплаты дополнительных строительных работ, 4 из них рассматривались Арбитражным судом г. Москвы. Каждый случай превышения заранее оговоренной сметы, несмотря на кажущуюся простоту ситуации, имеет свои особенности и требует детального изучения.

Вопросы оформления и превышения сметы по договору строительного подряда урегулированы статьей 734 Гражданского кодекса. Согласно указанной статье, объем и содержание строительных работ определяются технической документацией, а стоимость работ – сметой. Согласно сложившейся практике, ввиду того, что проектная документация случается вообще отсутствует при проведении работ, смета не только определяет цену работ, но и их объем. К такому же выводы приходят и судьи арбитражных судов. Какая из сторон представляет смету – должно быть согласовано сторонами в договоре. Смета по договору подряда может быть твердой или приблизительной. При соблюдении нижеизложенных условий, превышение даже твердой сметной стоимости строительных работ арбитраж признает подлежащим оплате заказчиком.

Превышение сметы строительных работ.

Дополнительные работы в строительстве возникают по ряду причин. Я не рассматриваю вопрос проведения строительных работ, которые не только не предусмотрены договором, но и никак не связаны с ним. Стоит ли обсуждать ситуацию, когда подрядчик, заключив договор на строительство здания, самовольно начинает проводить ландшафтные работы. Естественно, если дополнительные работы непосредственно не связаны с заказанным объемом, заказчик их проведение не просил и не оформлял, требовать их оплаты, однозначно, бесперспективно.

Однако, когда, при проведении отделочных (покрасочных) работ подрядчик обнаруживает, что покрытие настолько неровное, что красить его нельзя, не говоря уже о том, что такая работа будет противоречит СНиПу, ситуация уже не является такой однозначной. Аналогичной проблемой может быть обязательство подрядчика проводить кровельные работы, тепло и гидроизоляцию кровли, когда основание крыши здания имеет критичные неровности. Также в моей практике был случай, когда при выполнении очистки фасадов здания промышленными альпинистами с использованием химических средств, подрядчику, для достижения оговоренного с заказчиком результата, пришлось использовать вдвое больше очищающего средства, нежели предусмотрено в договоре с твердой ценой.

Для понимания как вести себя подрядчику в таких ситуациях следует обратиться к закону, из которого следует, что подрядчик, обнаруживший, что требуется увеличивать бюджет на строительные работы обязан немедленно сообщить об этом заказчику. Важно понимать, что должны остаться доказательства такого сообщения: письмо с отметкой о получении либо почтовая квитанция об отправке по адресу в договоре и уведомление о вручении.

Если заказчик не отвечает на сообщение заказчика, то работы приостанавливаются. В этом случае подрядчик вправе требовать возмещения связанных с этим убытков. При несогласовании с заказчиком превышения стоимости работ, т.е. дополнительных работ, подрядчик не вправе в дальнейшем требовать оплаты работ, проведенных сверх сметы.

Из указанного правила есть два исключения: 1) приемка заказчиком не согласованных им, но проведенных подрядчиком дополнительных работ подписанием актов КС-2 и КС-3; 2) необходимость немедленных действий подрядчика при выполнении дополнительного объема работ в интересах заказчика. Речь идет о возможных разрушениях, повреждениях и других серьезных негативных последствиях для заказчика, что встречается довольно редко.

В настоящее время арбитражная практика разрешения строительных споров исходит из того, что подрядчик, в любом случае, обязан предупредить заказчика о необходимости превышения сметы работ. При этом во внимание будут приниматься следующие три принципиальных момента:

Надеюсь, в настоящей статье мне удалось доходчиво разъяснить порядок поведения подрядчика и заказчика при необходимости превышения сметы работ по договору строительного подряда. Если нет, Вы в любой момент можете оставить свой вопрос либо комментарий в форме комментирования ниже.

Что делать в отсутствии прямых расценок? Чем руководствоваться сметчику?

Если говорить об облицовке фасадов отдельными плитами, то в действующей сметно-нормативной базе имеются расценки на:

устройство вентилируемых фасадов с облицовкой панелями из композитных материалов и плитами из керамогранита (таблица 15-01-090)

облицовку стен фасадов зданий искусственными плитами типа на металлическом каркасе (таблица 15-01-064)

При сравнении монтажа системы RONSON HOUSE с предложенными расценками выведено, что:

«. Эти системы похожи разве что вертикальными стойками фасада. Трудозатрат в разы больше. Как быть?»

Согласно Методики применения сметных норм, утвержденной приказом Минстроя РФ от 29.12.2016 №1028/пр.:

«5.3.Сметные нормы корректировке не подлежат, в том числе, когда проектной документацией предусмотрено:

— использование строительных машин и механизмов, не учтенных в сметных нормах, не меняющих принципиально технологические и организационные схемы производства работ;

— использование в соответствии с ПОС машин и механизмов, технические характеристики которых отличаются от учтенных сметными нормами, но при этом принципиально не меняются технологические и организационные схемы производства работ;

— выполнение работ вручную и (или) с использованием средств малой механизации. При этом сметными нормами учтено применение машин и механизмов или иных технических средств;

— применение материальных ресурсов, характеристики которых отличаются от учтенных сметными нормами, и их применение не меняет технологические и организационные схемы производства работ, не снижает эксплуатационные характеристики конструктивных решений, принятые в проектной документации.»

Поэтому, необходимо принять решение о том включать ли в смету расценку с пометкой «применительно» или определять стоимость работ по индивидуальной норме. Для этого нужно изучить и сравнить технологию производства работ, и сопоставить перечень необходимых трудовых и материальных ресурсов, затрат на эксплуатацию машин и механизмов.

Когда решение принимается в пользу применительного включения в сметную документацию норм и расценок действующей СНБ следует помнить:

Состав работ применяемого норматива должен максимально соответствовать условиям производства работ, предусмотренного проектом.

В нормах и расценках можно заменять только те материалы (а так же изделия и конструкции), тип, разновидность, класс или марка которых приводятся с обобщенным наименованием, без указания конкретных характеристик (конкретного кода Классификатора строительных ресурсов).

Если принято решение об определении стоимости работ по индивидуальным нормативам, либо стоимости материальных ресурсов по калькуляции, то следует руководствоваться следующими документами:

1. Постановление Правительства РФ от 16.02.2008 № 87 (ред. от 21.04.2018) «О составе разделов проектной документации и требованиях к их содержанию», особенно п.30.

2. Приказ Минстроя России от 13 апреля 2017 г. № 710/пр «Об утверждении Порядка утверждения сметных нормативов».

3. Методические рекомендации по разработке государственных элементных сметных норм на строительные, специальные строительные и ремонтно-строительные работы (приказ Минстроя от 08.02.2017 №76/пр).

4. Методические рекомендации по разработке государственных элементных сметных норм на монтаж оборудования и пусконаладочные работы (приказ Минстроя от 08.02.2017 №78/пр).

В случае финансирования работ за счет средств частных инвесторов применение вышеуказанных документов и порядков не носит обязательного характера, но может служить основой для разработки индивидуальных норм и калькуляций стоимости материалов.

Последствия превышения подрядчиком сметы строительства.

Гарипова И.И.

студентка кафедры гражданского и предпринимательского права

ФГАОУ ВПО «Казанский (Приволжский) федеральный университет»

Научный руководитель: к.ю.н., доцент И.В. Костюк

Последствия превышения подрядчиком сметы строительства.

На сегодняшний день договор строительного подряда является одним из распространенных видов договоров, поскольку он выступает в роли инструмента, регулирующего различные взаимоотношения субъектов предпринимательской деятельности в сфере строительства. Договор строительного подряда охватывает огромный круг вопросов, таких как: условия выполнения работ, сдача и приемка результата работ, оплата произведенных работ, устранение недостатков работ и многие другие. Заключение данного договора требует специальных знаний в области инженерной, экономической и юридической деятельности.

Одним из главных вопросов, возникающих по договору строительного подряда между подрядчиком и заказчиком, является вопрос об определении цены строительных работ. Возникает множество разногласий между сторонами договора, например, может ли подрядчик требовать от заказчика оплаты выполненных и принятых заказчиком дополнительных работ.

Пункт 1 статьи 743 Гражданского кодекса РФ (далее – ГК РФ) [1] прямо устанавливает, что подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ.

Техническая документация – набор документов, используемых при проектировании (конструировании), создании (изготовлении) и использовании (эксплуатации) каких-либо технических объектов. Она определяет объем и содержание работ, а также формулирует требования к качеству результата работы. Смета по договору строительного подряда определяет цену работ и содержит постатейный перечень затрат, необходимых для выполнения работ. Смета неразрывно связана с технической документацией. Общая стоимость работ определяется путем суммирования стоимости отдельных видов работ, указанных в технической документации.

Ссылаясь на общие положения об определении цены по договору подряда, следует упомянуть, что согласно пункту 4 статьи 709 ГК РФ цена работы (смета) может быть приблизительной или твердой. При отсутствии других указаний в договоре подряда цена работы считается твердой.

Очень часто в ходе строительства обнаруживаются неучтенные в технической документации работы, что влечет за собой необходимость проведения дополнительных работ, и, как следствие, увеличение сметной стоимости работ.

Как закрепляет п.3 ст.743 ГК РФ подрядчик, обнаруживший в ходе строительства не учтенные в технической документации работы и в связи с этим необходимость проведения дополнительных работ и увеличения сметной стоимости строительства, обязан сообщить об этом заказчику.

При неполучении от заказчика ответа на свое сообщение в течение десяти дней, если законом или договором строительного подряда не предусмотрен для этого иной срок, подрядчик обязан приостановить соответствующие работы с отнесением убытков, вызванных простоем, на счет заказчика. Заказчик освобождается от возмещения этих убытков, если докажет отсутствие необходимости в проведении дополнительных работ. Подрядчик, не выполнивший обязанности, установленной пунктом 3 настоящей статьи, лишается права требовать от заказчика оплаты выполненных им дополнительных работ и возмещения вызванных этим убытков, если не докажет необходимость немедленных действий в интересах заказчика, в частности в связи с тем, что приостановление работ могло привести к гибели или повреждению объекта строительства.

Исходя из вышеизложенного, подрядчик вправе требовать от заказчика оплаты выполненных работ в части, превышающей смету, но только в том случае, если превышение сметы было одобрено заказчиком. Подрядчик обязан приостановить работы и обратиться к заказчику с сообщением об увеличении сметной стоимости строительства. Ни в коем случае молчание заказчика не может быть расценено как согласие с увеличением сметной стоимости работ.

П.10 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 «Обзор практики разрешения споров по договору строительного подряда» [2] определяет, что подрядчик, не сообщивший заказчику о необходимости выполнения дополнительных работ, не учтенных в технической документации, не вправе требовать оплаты этих работ и в случае, когда такие работы были включены в акт приемки, подписанный представителем заказчика. Если же подрядчик все-таки выполнил дополнительные работы, он приобретает право требовать их оплаты только при условии доказательства того, что это было сделано исключительно в интересах заказчика (например, выполненные работы были необходимы для сохранения объекта).

Анализ судебно-арбитражной практики судов позволяет привести в пример Постановление Девятого арбитражного апелляционного суда от 20 сентября 2012 г. № 09АП-25491/2012 по делу № А40-133280/11-63-1091 [3] в котором указывается, что истец не предоставил доказательств уведомления ответчика об обнаружении в ходе строительства не учтенных в технической документации работ и в связи с этим необходимости проведения дополнительных работ и увеличения сметной стоимости строительства.

Также представляет интерес следующий пример из судебной практики – Постановление ФАС Западно-Сибирского округа от 06.05.2009 № Ф04-2407/2009 (5182-А81-38) по делу № А81-4087/2008 [4]. По мнению суда, генподрядчик обязан сообщить заказчику о необходимости проведения дополнительных ремонтных работ и увеличении сметной стоимости до подписания акта выполненных подрядных работ, в противном случае требования истца о взыскании с ответчика долга, возникшего вследствие неучтенных в технической документации работ, являются безосновательными.

Таким образом, императивные нормы, предусмотренные ст.743 ГК РФ защищают заказчика от недобросовестного поведения подрядчика, который может необоснованно сообщать о превышении сметной стоимости строительства.

Примечания

Ошибки при составлении сметы. Перечень распространённых недоработок.

Предварительный расчет и составление сметы – важные этапы строительных, ремонтных, отделочных работ. Это завершающая стадия проектирования любого строительного объекта. В смете содержится исходная информация, необходимая для эффективной организации рабочего процесса, документооборота, разработки календарного плана, написания плана поставки нужных механизмов и материалов.

Базовые задачи, решаемые сметами, состоят в определении общей стоимости строительного процесса, составлении графика поставок, выяснения потребностей по объемам требуемой материально-технической обеспеченности. Существует несколько разных методик формирования сметной документации. Это может быть базисно-кризисный метод, упрощенная форма. Выбор в пользу определенного способа зависит от масштаба возводимого объекта, рода и объема выполнения ремонтно-строительной деятельности.

Перечень основных ошибок при составлении сметы

Процедура составления сметы позволяет оценить объем финансовых затрат относительно всего объема строительства либо каких-либо отдельных манипуляций, а также максимально эффективно спланировать их выполнение. К основным недочетам и ошибкам, возникающим в процессе составления смет, относятся:

Каждая смета должна иметь свой номер согласно МДС 81.35-2004. Вне зависимости от статуса подтверждения все числовые значения в сметах округляются до 2-х знаков после запятой в ССР, ОСР и до целых рублевых показателей в строках и итогах. Также ошибкой считается не учет дополнительных стройматериалов, которых нет в общих расценках, одновременное внесение в одну и туже смету ценовых показателей из разных нормативных баз данных, затрат на эксплуатацию механизмов, выплату заработной платы, накладные расходы. Другой типичной ошибкой являются разночтения между сметой и проектной документацией.

Избежать погрешностей при разработке сметы поможет четкое соблюдение существующих регламентов и нормативов, а также методики определения сметной стоимости строительных процессов или продукции. После составления документа проводится его экспертная проверка, на основании которой предоставляется положительное или отрицательное заключение.

Cамой главной ошибкой при расчете сметы строительных работ является самостоятельность.

Вы считаете, что в компании возьмут больше денег, если сами рассчитают смету, но это не так!

Новичок в строительной сфере не сможет сам все верно рассчитать и точно выйдет за рамки своего бюджета или же посчитает слишком много материалов.

Как расшифровать смету и читать ее

Расшифровка сметы и ее чтение для неспециалиста может вызвать некоторые затруднения. Однако это не очень сложно. Для этого необходимо освоить буквально несколько аббревиатур и сокращений, а также запомнить одну формулу сметной стоимости и все сразу станет максимально прозрачным и понятном в любом сметном документе.

Как читать сметы

Прежде чем ответить на вопрос, как читать смету, необходимо получить расшифровку сметы: что это такое и что она из себя представляет, какие бывают виды смет, на основании чего сметы составляются и т.п. Специалист сметного отдела часто сталкивается с такими вопросами, как «что такое СМР в смете?», «какая расшифровка аббревиатуры ЛСР?», «ЭМ в смете — что это такое?» или, по аналогии, «МР в смете — что это такое?». Далее будут рассмотрены многие вопросы, ответами на которые необходимо обладать специалисту-сметчику.

Что такое смета

Смета — это первоочередной документ, с которым работает инженер-сметчик. Также смета — это один из основных документов, определяющих стоимость строительства любого объекта. Существует несколько видов сметных форм, и каждая из них, как правило, имеет сокращенное название. Например, ЛСР (расшифровка аббревиатуры — локально-сметный расчет), ЛС (расшифровка — локальная смета) и т.д. Также внутри самих сметных форм существует множество понятий, чаще всего указанных в сокращенной форме. Для образца: расшифровка в смете ЭМ — это эксплуатация машин и механизмов, а расшифровка ТЕР и ФЕР — это территориальные единичные расценки (ТЕР) и федеральные единичные расценки (ФЕР). Как видим, эти сокращения обозначают абсолютно разные понятия, поэтому совершенно очевидно, что сметчик, знающий, как правильно читать смету, сможет составить безошибочно любую сметную форму.

Шифр расценки и коды ресурсов для смет

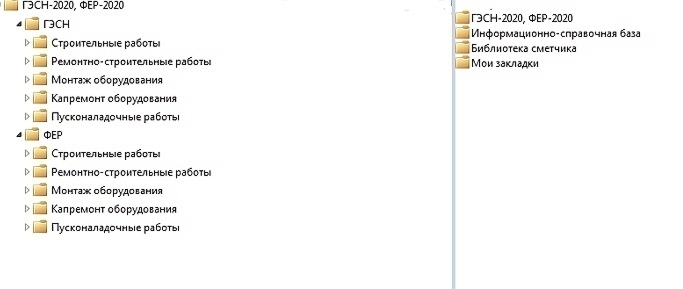

Необходимо отметить, что чаще всего все виды сметных форм составляются на основании сметных нормативов, которые собраны в сборники, известные как ГЭСН и ЕР. ГЭСН — это государственные элементные сметные нормы. ЕР — это единичные расценки. Существует несколько видов ЕР: ФЕР, ОЭР и ТЕР. О том, что такое ФЕР (не ФЭР) и ОЭР, а также что такое ТЕР в смете, можно получить представление из методических указаний МДС 81-35.2004. В упомянутых МДС, если упростить эти понятия, говорится, что ФЕР — это федеральные единичные расценки, которые могут применяться для составления сметных форм на территории всей России.

ОЭР — отраслевые расценки, которые, очевидно, могут быть использованы при составлении смет на определенные отрасли строительства, например, для работы в горных местностях, для водохозяйственной отрасли и т.п. ТЕР — расценки территориальные, то есть этот вид расценок, как правило, используется на территории какого-либо субъекта страны, например, ТЕР Республики Татарстан или ТЕР Краснодарского края и т.п. Также в МДС 81-35.2004 указано, что ГЭСН и ФЕР составляют единую сметно-нормативную базу, на основании которой, собственно, и составляются локальные сметы, сметы по форме №4, акты выполненных работ КС-2 и прочая сметная документация.

Согласно рисунку 1 нормативы ГЭСН и ЕР (в данном случае ФЕР) подразделяются на части. Всего выделяется 5 частей:

Каждая из этих частей в свою очередь подразделяется на сборники по видам работ. Так, например, в строительную часть входят сборники на земляные работы, отделочные работы, работы по устройству кровель и полов и на множество прочих видов работ. Ремонтно-строительные сборники предусматривают практически идентичный строительным сборникам состав с учетом специфики производства ремонтных работ. В монтажную часть включены сборники на монтаж оборудования, электромонтажные работы, работы по устройству линий связи и т.п. В состав капремонта оборудования входят сборники по капремонту лифтов и ревизии арматуры трубопроводов. Пусконаладочные работы включают сборники, необходимые для составления сметных форм на наладку оборудования и приборов.

Каждый сборник любой части сметных нормативов имеет свой номер и состоит из таблиц и норм. Каждая норма имеет свой уникальный шифр расценки и коды ресурсов, ориентируясь на которые сметчик понимает, как правильно читать сметы в строительстве. Помимо того, как правильно читать сметы, на основании знания расценок сметных нормативных баз специалист сметного дела также должен представлять, как правильно составлять смету. Более того, без понимания того, что означает СМР в смете, невозможно понять, как читать строительную смету.

Рисунок 1. Нормативные базы ГЭСН и ФЕР

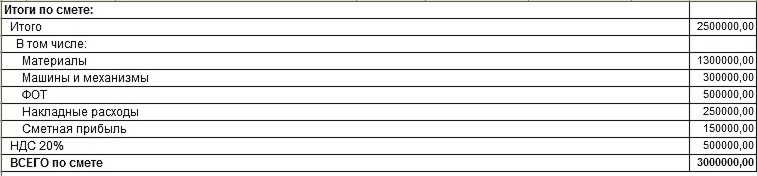

СМР в смете

На основании вышесказанного, получается, что ЛСР в строительстве (расшифровка — локально-сметный расчет, как было сказано выше) — это основная из сметных форм, в которых используются сборники ГЭСН и ФЕР. Благодаря указанным сборникам можно вычислить стоимость СМР объекта. Стоимость СМР в смете — это стоимость строительно-монтажных работ. Обратимся к рисунку 2, который иллюстрирует итоги сметной стоимости СМР и как их расшифровать в ЛСР. Необходимо заметить, что образец сметы на СМР на рисунке 2 составлен условно для данного случая в целях демонстрации принципа подведения итогов и понимания того, как читать смету. Таким образом, графа «Всего по смете» и будет отражать стоимость СМР в смете в данном случае. То есть, как видно на рисунке 2, расшифровка в смете СМР — это стоимость производства строительно-монтажных работ при строительстве любого объекта в целом.

Кроме того, из приведенного примера сметы на СМР, а конкретнее из ее итогов, можно понять, что стоимость СМР вычисляется из нескольких составляющих, из чего следует, что необходима расшифровка расходов сметы по статьям и того, что входит в СМР в смете.

Также на рисунке 2 можно обратить внимание на то, из чего состоит стоимость СМР, а именно: из стоимости материалов, машин и механизмов, ФОТ, накладных расходов и сметной прибыли, а также в СМР включена стоимость налога на добавленную стоимость. Необходимо отметить, что состав граф в стоимости СМР в каждом конкретном случае может незначительно изменяться: СМР в расшифровке сметы ЛСР могут включать в себя стоимость дополнительных коэффициентов, надбавок, корректировочных показателей, а также сумму других налогов помимо НДС.

Рисунок 2. Стоимость СМР в смете

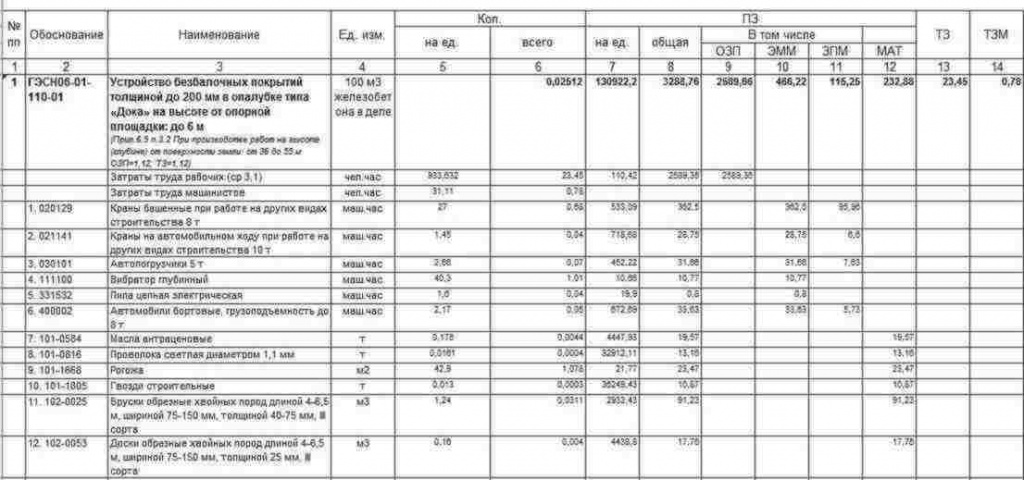

Расшифровка ПЗ в смете

Одним из ключей к пониманию того, как читать смету, является расшифровка ПЗ в смете. ПЗ — это прямые затраты. Более подробно о прямых затратах также можно узнать из вышеупомянутых методических указаний МДС 81-35.2004. Прямые затраты — это одна из статей затрат сметной формы, которая в свою очередь включает в себя такие показатели как ОЗП, ЭМ (или ЭММ), ЗПМ и МАТ. Как можно увидеть на рисунке 3, смета представляет из себя табличную форму, состоящую из определенных граф. Название граф прописано в шапке таблицы сметы. Рисунок 3 демонстрирует следующий состав сметной формы:

• Номер позиции по порядку. В данном случае — это №1. Эта графа создана для удобного ориентирования в документе, особенно это актуально для больших сметных форм объемом более 500 позиций.

• Обоснование. В данной графе прописываются шифры расценок и коды ресурсов, необходимых для производства того или иного вида работ. Как показано на рисунке, в данном столбце указан шифр из сборника ГЭСН, а именно ГЭСН06-01-110-01. Это — основной шифр всей примененной нормы. Согласно этому шифру далее в графе «Обоснование» обозначаются и коды ресурсов.

Итак, возникает следующий логичный вопрос, что значат эти аббревиатуры.

Таким образом, поняв, что такое ПЗ в смете, можно получить представление и о том, что такое МР в смете.

Рисунок 3. Образец сметной формы

Расшифровка ТЗ в смете

Глядя на рисунок 3, у читателя также могут возникнуть вопросы, что такое ТЗР в смете и что это — ТЗМ в смете. Расшифровка ТЗ в смете — это трудозатраты. По аналогии: ТЗР — это трудозатраты рабочих. Единицей измерения ТЗР являются человеко-часы, или чел-час. Человеко-часы показывают количество времени, необходимого для производства объема работ, указанного в проектном или техническом задании. Также показатели ТЗР часто приводятся при подведении итогов сметы. Расшифровка ТЗМ в смете — это трудозатраты механизаторов. Их применение и отражение в сметной форме идентично ТЗР.

Накладные расходы и сметная прибыль

Также в строительной терминологии часто можно столкнуться с такими сокращениями, как НР и СП. Поэтому может возникнуть вопрос, что означает НР или СП. Как говорилось выше, частью стоимости СМР являются также накладные расходы (НР) и сметная прибыль (СП). В стоимость накладных расходов входят затраты предприятия на создание условий труда, а сметная прибыль включает стоимость затрат на развитие организации. В сметных формах происходит расчет стоимости НР и СП от ФОТ.

На основании всего вышесказанного, можно придти к выводу о том, что ЛСР, или локальный сметный расчет, представляет из себя сложную структуру со множеством связанных между собой и зависящих друг от руга показателей. Поэтому без четкого понимания каждого показателя не представляется возможным составление грамотной и корректной сметной формы.