Последствия просрочки по автокредиту

Многие заемщики из-за нехватки денежных средств не имеют возможности платить по кредиту и задумываются о последствиях просрочки.

К сожалению, избавиться от задолженности не получится, поскольку, заключая договор, клиент банка соглашался на определенные обязательства. За их неисполнение ему грозит наказание. Но доводить дело до судебного заседания и коллекторского агентства не стоит, так как имеются способы снизить платежи по займу или вовсе избавиться от них.

Рассмотрим в этой статье ситуацию: что делать, если не можешь выплатить автокредит, а также что будет, если вам решили продать кредитный автомобиль?

Возможные действия банка при просрочке

Срок давности решения суда по кредиту составляет 3 года и отсчитывается после того, как заемщик перестал выплачивать автокредит.

Что будет, если не платить автокредит?

Если не платить за автокредит, что будет? В этом случае неуплата автокредита может грозить для должника конфискацией авто без возврата ранее внесенных платежей и в худшем варианте — судимостью. Если вы просрочили один из регулярных взносов, банковское учреждение уведомит вас о последующих последствиях неуплаты автокредита и предложит оплатить долг в максимально сжатый срок. Если вы пропустили больше одного платежа, назначается пеня и все предусмотренные соглашением штрафы.

Практически все банки начисляют немалую сумму штрафных санкций, которые иной раз даже превышают начальный размер автокредита.

Что делать, если вам продана кредитная машина?

Что будет, если владелец авто продал вам кредитный автомобиль?

По судебному решению машина будет арестована, и кредитная организация вправе выставить ее на торги. Банку все равно, кто вернет долг по автокредиту, ему важно не потерять вложенные деньги. Из-за этого покупателю предоставляется сложный выбор: либо оплачивать чужой долг, либо от автомобиля придется отказаться.

Если вы купили кредитное авто, следует:

Автомобиль, взятый в заем, нельзя перепродавать без разрешения кредитной организации: такая сделка в любой ситуации будет признана противоправной, и всем ее участникам придется столкнуться с целым рядом судебных тяжб.

Что делать, чтобы отсрочить платежи по автокредиту?

Кредитные каникулы

Если автокредит просрочен, сроки возврата могут отложить на некоторое время, чтобы у должника было время восстановить свою платежеспособность.

Рефинансирование займа

Рефинансирование предполагает предоставление дополнительного кредита на погашение предыдущего. Такой заем оформляется дополнительным соглашением. По сути, денежные средства переходят опять кредитной организации на погашение автокредита.

Можно взять заем для рефинансирования в ином банке и перечислить средства в кредитно-финансовое учреждение, где оформлялось авто.

Реструктуризация автокредита

Реструктуризация подразумевает пересчет стоимости займа, пересмотр сроков погашения кредита, изменение размеров ежемесячных взносов. Подобные вопросы банки решают в индивидуальном порядке.

Когда заберут машину по автокредиту?

Что делать с кредитной машиной, если нет денежных средств? Проблема особо острая, когда риск изъятия авто очевиден. Машину заберут лишь после принятия решения суда, выдачи исполнительного листа, ареста ТС и непосредственной передачи автомашины судебными приставами.

Чтобы дело не доходило до суда, следует адекватно рассчитывать силы при взятии займа и вовремя возвращать деньги.

Резюме

Если должник не в состоянии своевременно платить кредит за машину, банк может:

Неоплата автокредита может нанести огромный урон финансам заемщика и подпортить его кредитную историю. Просрочка оплаты автокредита в итоге ведет к изъятию автомобиля, который находится в залоге, и реализации его для погашения долга.

Если вас интересует, что будет, если не платить автокредит, обратитесь к опытным специалистам портала Правовед.RU. Даже при отсутствии денежных средств ситуацию можно разрешить, в особенности если проконсультироваться с хорошим юристом.

Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

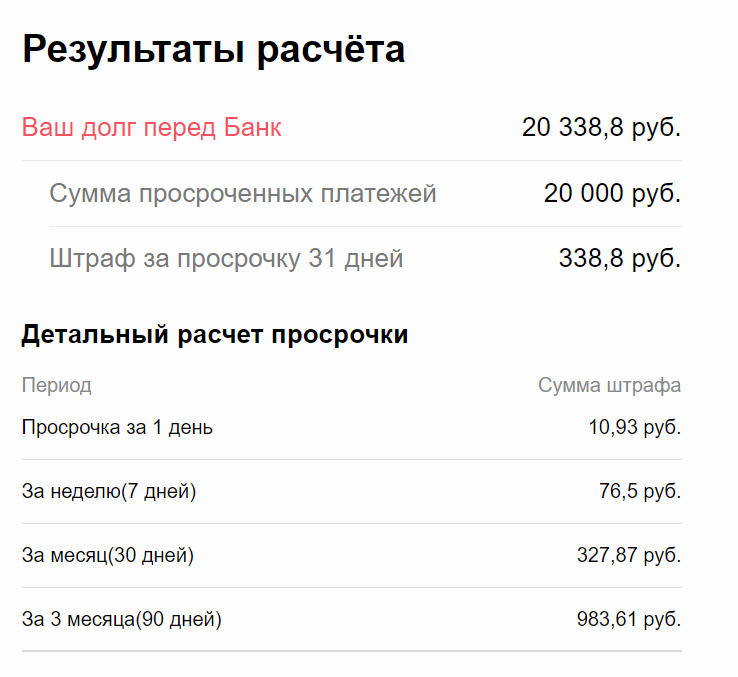

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

Стандартно при просрочке по автокредиту банки следуют по такому сценарию:

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

Когда банк поймет, что должник не собирается платить, тогда ничего другого делать не остается — придется забирать машину. Как это происходит:

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

Какой выход может быть предложен:

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Что делать, если нечем платить долг за автомобиль?

Вы взяли автомобиль в кредит, но неожиданно возникли финансовые проблемы? Ситуация не редкая, попасть в нее может каждый человек. Вы лишились работы или возникли серьезные проблемы со здоровьем — все это может стать причиной того, что погашать кредит становится сложно. И Вы бы рады выплатить остаток задолженности и не отказываетесь от обязательств, но на данный момент случилось непредвиденное и возникли финансовые трудности. Что делать, если нечем платить автокредит? Как справиться с финансовыми трудностями и не лишиться машины?

Содержание статьи

Какая ответственность грозит за неуплату автокредита

Если заемщик не пытается уладить с банком возникшие трудности, перестает платить и не идет на контакт, то, к сожалению, дело может дойти до суда. И если судебное решение будет вынесено в пользу кредитора, человеку придется общаться с судебными приставами-исполнителями. Они могут забрать кредитный автомобиль в счет погашения обязательства. Ведь, скорее всего, именно он находится в залоге у банка, являясь гарантией погашения. В таком случае сначала на авто накладывают арест. Если погасить финансовое обязательство и все другие издержки, то машину можно вернуть. В противном случае приставы конфискуют и продадут авто на аукционе (возможно, что по цене ниже рыночной). Кроме того, приставы могут запретить выезд за границу, пока не будет погашения, и начнут изымать другое имущество. Согласитесь, приятного здесь мало. Так что до суда дело лучше не доводить, а постараться найти иной выход.

Что делать, если не получается расплатиться

Рано отчаиваться! Ситуация не безвыходная. Как только Вы понимаете, что больше не можете справляться с платежами по кредиту, постарайтесь сразу выйти с банком на контакт и сообщить о денежных трудностях. Вероятнее всего, выход найдется и судебного разбирательства удастся избежать. Какие есть варианты решения проблемы?

О чем можно договариваться с кредитной организацией

При возникновении финансовых трудностей сразу напишите заявление о том, что не имеете сейчас возможности выплачивать кредит, но не отказываетесь от своих обязательств. Если Вы своевременно уведомите об этом, то организация, скорее всего, пойдет навстречу. Ведь во многих компаниях есть специальные программы помощи заемщикам, которые оказались в сложной финансовой ситуации. Если Ваши проблемы краткосрочные и Вы планируете в скором времени восстановить свою платежеспособность, можно просить предоставить отсрочку на несколько месяцев. Это так называемые «кредитные каникулы». В этот период Вам не будут начислять пени и банк не начнет процедуру взыскания долга через суд. А у Вас появится возможность за это время поправить свою финансовую ситуацию. Реструктуризация подходит в случае проблем продолжительного характера, но у каждого кредитора условия отличаются. Например, Вам могут уменьшить сумму ежемесячного платежа и при этом увеличить срок выплат. Не самый выгодный вариант, но это один из удачных способов оставить у себя автомобиль.

Как получить помощь от кредитной организации

Подготовьтесь к разговору с кредитором. Определите, когда Вы сможете хотя бы частично платить по кредиту. Например, расскажите, когда закончится Ваше лечение или какие поступили предложения по работе. Но не пытайтесь преувеличить свои возможности. Будьте честны. Соберите все документы, подтверждающие Вашу сложную финансовую ситуацию. Они помогут получить отсрочку платежей или добиться пересмотра условий по договору. Такими документами могут быть:

Но не обещайте сотрудникам банка то, в чем сами не уверены. Банк больше не пойдет Вам навстречу, если вносить платежи Вы так и не начнете.

Помощь коллекторского агентства ЭОС

Если Вы взяли кредит на машину, но его нечем платить, не волнуйтесь. В трудной ситуации может оказаться каждый. В коллекторском агентстве ЭОС Вам обязательно постараются помочь найти выход. Сотрудничество с нами — это отличная возможность для многих людей, имеющих проблемы с задолженностью по автокредиту. Мы относимся к проблеме человека с пониманием. Если Вы наш клиент, пожалуйста, свяжитесь с нашим сотрудником, чтобы узнать, какие специальные предложения предусмотрены компанией именно для Вас. Во время разговора со специалистом ЭОС будьте готовы подтвердить свою личность, ответив на несколько вопросов. Это необходимая мера безопасности. Чтобы решить имеющиеся проблемы с автокредитованием, действуйте грамотно и без паники, а мы Вам в этом поможем.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Что делать, если нет денег платить за кредит

Как не стать должником пожизненно, избежать коллекторов и сохранить имущество

Когда мы берем кредиты, мы примерно представляем, как будем их отдавать: с зарплаты, премий, постепенно, понемногу откладывая. Чаще всего так и происходит.

Но иногда случается непредвиденное: увольнение, болезнь или кризис. Свободные деньги пропадают, возвращать нечем, и кредит превращается в бремя.

Если не решить проблему вовремя, кредит приведет к долговой яме. Это когда заемщик не справляется с кредитной нагрузкой: долг увеличивается быстрее, чем заемщик успевает его погасить, обрастает процентами и пенями, а платить по-прежнему нечем. Кредитное бремя становится невыносимым.

Никто не рассчитывает, что именно ему не удастся вернуть деньги за кредит. Но если это происходит, это еще не конец света. Если действовать рационально и не делать ошибок, эту проблему можно решить без потерь.

Чего не делать

1. Не ждите, что долг пропадет сам собой. Банки никогда не забывают долги. Даже если вам еще не звонят коллекторы, это не значит, что о вас забыли. Пока вы думаете, что все хорошо, банк начисляет проценты, а кредитная история ухудшается. Сообщите о проблеме по своей инициативе. Банк это оценит.

2. Не пропадайте. Пропасть с концами — плохое решение. Когда банк видит, что вы его избегаете, вы попадаете в базу сомнительных заемщиков. К вам сразу отношение не как к добропорядочному клиенту, а как к мошеннику. Чем быстрее это случится, тем скорее ваши контакты окажутся в руках коллекторов.

3. Не берите новые кредиты. Люди залезают в новые долги, чтобы расплатиться по старым. Часто делают это наспех — просто бегут в тот банк, который согласен дать кредит наличными. Потом такое решение может привести к еще большим неприятностям: долги скопятся и их будет тяжелее гасить.

Чтобы сохранить контроль, нужно действовать хитрее. Но об этом — чуть позже.

4. Не паникуйте. Ситуация не из приятных: растет долг, капают штрафы, звонят коллекторы. Люди теряются, ругаются с банком, грозят судом или обращаются к антиколлекторам.

Помните, что долг по кредиту — это проблема с финансами, а не с бандитами. Никто не трогает ваше здоровье или жизнь, не обижает вас лично или вашу семью.

5. Не доводите до суда. Если дойдет до суда, приставы попытаются продать ваше имущество с аукциона. Вы потеряете до половины его реальной стоимости, а еще оплатите судебные издержки банка, комиссию приставам и госпошлину.

Заемщик, который не скрывается, вовремя признает проблему и занимает проактивную позицию, договорится с банком и возьмет ситуацию под контроль. Сосредоточьте свои усилия на переговорах, и эти ошибки вас не коснутся.

Как построить диалог с банком

С просроченным кредитом сталкиваются не только физические лица, но и предприниматели, корпорации и государства. Для всех есть запасной выход — договориться с банком об изменениях условий по кредиту. Как именно строить диалог, зависит от глубины ваших финансовых проблем.

1. Если деньги есть или появятся скоро. Так бывает у тех, кто случайно забывает про платеж, меняет работу или попадает в больницу. Если денег не будет в течение нескольких недель или месяца, попробуйте договориться с банком о новом графике выплат. Например, попросите перенести дату платежа с 10 на 20 число — на ту дату, когда у вас точно будут деньги. Возможность перености дату платежа доступна не всегда — узнавайте условия в своем банке.

Для этого позвоните в колцентр и объясните причину возникших нарушений. Подкрепите просьбу документами, если они есть. Закон не обязывает банки идти навстречу клиентам с финансовыми трудностями, поэтому решение о пересмотре ваших условий обслуживания зависит только от политики банка.

Если вы просто забыли про оплату — признайте это и внесите минимальный платеж с процентами.

2. Если деньги появятся нескоро. Если трудности с деньгами будут в ближайшие месяцы (продолжительная болезнь, отсутствие работы, не платят зарплату), предложите банку пересмотреть кредитный договор. Чтобы банк на это пошел, объясните, когда и откуда у вас появятся деньги.

Покажите документы, которые подтвердят вашу временную неплатежеспособность (справка от врача, свидетельство о рождении/смерти близких, приказ о сокращении).

На какие уступки пойдет банк — это предмет переговоров. Менеджер погрузится в вашу финансовую ситуацию, изучит кредитную историю и предложит решение.

Сначала попросите об отсрочке выплат на пару-тройку месяцев. Если сделать это вовремя, лояльный банк даже освободит долг от начисления пени. У вас будет время, чтобы подправить финансовую ситуацию, а потом разобраться с кредитом.

Имейте в виду, что отсрочка увеличит суммы следующих платежей. Лучше, если в течение этого времени деньги у вас и правда появятся. Если банк потеряет доверие, он может не пойти на уступки повторно.

Банк заинтересован в том, чтобы вернуть деньги. Если он поймёт, что вы не мошенник, то пересмотрит условия кредита — уменьшит ежемесячный платёж и продлит срок погашения кредита. Банку выгодно, когда долги возвращают ему, а не коллекторам, и в виде денег, а не имущества, с которым нужно потом возиться.

Сценарий реструктуризации зависит от общей суммы кредита и вашей кредитной истории. Опирайтесь на здравый смысл. Если у вас небольшой потребительский кредит на 20 000 рублей, вряд ли банк позволит растянуть выплаты на 3 года.

Банку важно понимать, откуда у вас появятся деньги. Если вы скажете, что возьмете для этого новый кредит, он может отказать.

Не забудьте, что при реструктуризации увеличится общая сумма кредита. Поэтому это выгодно тогда, когда ежемесячный прирост задолженностей нужно остановить.

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее. Как минимум вы сможете перевести дух за пару месяцев.

Если кредитов много, соберите их в один. Так вы будете платить только один раз в месяц, а просроченные кредиты перестанут обрастать процентами.

Если вам отказывают консолидировать долги, ищите другой банк. Имейте в виду: новый кредитор потребует большой пакет документов, а еще попросит отдельную комиссию за всю процедуру.

В начале статьи мы советовали не брать новые кредиты для погашения старых. Но с рефинансированием все иначе: это специальный кредит для тех, кому нужно снизить долговую нагрузку. Это не обычный кредит наличными, который можно потратить на что угодно.

Если вы решили компенсировать долг продажей залогового имущества (квартиры, машины, драгоценностей), продайте его добровольно. Если вы сделаете это сами, то продадите имущество по рыночной цене, а не за полцены, как это сделает банк.

Обязательно предупредите банк, что собираетесь продать залог. Если его доверие подорвано, он подключит к сделке своего представителя. Но это не всегда плохо: банку выгодно, чтобы вы решили проблему. Например, вы можете попросить его о помощи в поиске покупателя и оформлении сделки. Помните, что это в его интересах.

Что, если скрываться и не платить вообще

Снежный ком. Рано или поздно долгов у вас станет больше, чем вы можете выплатить. Проценты будут расти ежемесячно. Такой кредит можно гасить до старости.

Помните: даже если клиент раньше никогда не нарушал условия договора, банк автоматически начисляет штрафные проценты при любой просрочке.

Звонки из банка. Сначала звонят менеджеры колцентра. Если клиент продолжает не платить и выключает телефон, банк передаёт неплательщика во внутренний коллекторский отдел.

Долгом займутся люди, которые профессионально занимаются возвращением денег. Их задача — потрепать вам нервы, чтобы заставить заплатить.

Коллекторские агентства и суд. Если коллекторы банка не справляются, банк или продаёт кредит коллекторскому агентству или сразу передает дело в суд.

Внешние коллекторы достанут угрозами и замучают ваших поручителей. Обычно их методы агрессивнее, чем у коллекторов банка. Они могут звонить вам на работу, писать знакомым в соцсетях и даже зайти в гости.

Суд — это последний этап. Бороться с юристами из банков или коллекторских агентств почти бесполезно. К тому же издержки, которые понесёт банк в суде, потом станут частью вашего долга. После суда к вам придут приставы: сначала они опишут имущество, а потом заберут его, чтобы продать с аукциона.

Что делать, если нечем платить кредит: пошаговая инструкция как «вылезти» из долговой ямы в 2021 году

Если у вас наступила «черная полоса» и сложилась трудная ситуация с финансами ( нечем платить кредит ), не стоит отчаиваться и паниковать. Наоборот — лучше взять себя в руки, грамотно и всесторонне оценить ситуацию, после чего начать действовать — выбираться из долговой ямы.

Как банки работают с должниками: действия сотрудников финучреждения

Как показывает практика, если человеку нечем платить кредит банку, очень часто договора продают коллекторам, которые «выбивают» долги самыми разнообразными способами (не стоит думать, что коллекторы будут применять физическую силу — сегодня не 90-е и есть масса эффективных психологических способов «выбить» из человека долг.

Как построить диалог с банком

В каких и какие именно документы нужно собирать:

Кроме сбора документов вам придется составить заявление на реструктуризацию или рефинансирование долга (об этом — далее).

Пошаговая инструкция для заемщика: что делать, если нечем платить, шаги

Шаг 1: Трезво оцениваем ситуацию и не принимаем поспешных решений

Логично, что именно трезвая оценка ситуация должна быть первым шагом. Самое трудное здесь — понять, что вы действительно не сможете выплачивать долг по кредиту (как бы странно это не звучало, но в реальности многие заемщики не понимают, что находятся почти «на краю пропасти»).

Итак, основные признаки, что вам нечем платить кредит:

Но, перед тем как продолжить чтение, нужно настроиться на то, что вам придется тщательно обдумать каждый вариант выхода из ситуации. То есть, не спешите и обдуманно подойдите к выбору пути решения своей финансовой проблемы.

Шаг 2: Выбираем 1 из 13 легальных вариантов выхода из долгов

1 Вариант: Занять на платеж по кредиту у знакомых, коллег, друзей

К такому варианту разумно прибегать исключительно в том случае, если у вас наблюдаются временные перебои с деньгами. То есть, вы знаете, что через пару дней — неделю все наладится и у вас будет нужная сумма денег (чтобы и долг отдать и платить по кредиту дальше).

Перед тем, как обращаться к близким, нужно максимально хладнокровно оценить ситуацию. И нужно помнить — весьма часто люди «затягиваются», начинают одалживать все большие суммы, не отдают старые долги. Результат всего этого всегда один — вдруг вы понимаете, что больше не у кого взять в долг…

2 Вариант: Взять еще один кредит в банке или МФО для оплаты старых кредитов

Этот вариант стоит рассматривать только в том случае, если новый кредит пойдет на рефинансирование старого. То есть, вы получите сумму, которая позволит полностью закрыть все прежние кредиты и одновременно с этим по новому кредиту вы будете каждый месяц платить меньшую сумму.

Если не правильно все рассчитать, то вы не только не выйдете из «порочного круга кредитов», но и получите еще одну «ношу» в виде нового займа, который тоже нечем погашать. Поэтому здесь очень важно не усугубить ситуацию.

3 Вариант: Консолидация (рефинансирование) долгов — объединить все кредиты в один

Сама консолидация подразумевает объединение всех ваших долгов в один, но доступно такое решение далеко не для всех категорий заемщиков. Так, вам пойдут навстречу с рефинансирование только в том случае, если:

Также помните, что многие финансовые учреждения не одобряю рефинансирование в том случае, если должник не имеет стабильного заработка, которого хватит, чтобы покрыть новый кредит.

Обычно заемщики попадают в долговую яму из-за того, что набирают много разных кредитов. Чтобы выйти из этой ситуации, нужно обратиться за помощью в банк и добиться консолидации займов. В итоге у вас будет всего один, но крупный, долг, более половины из которого погасит все остальные долги.

В плане процентной ставки такое решение наиболее выгодное. И, к счастью, подобную услугу оказывают все крупные банки нашей страны. Наиболее выгодные и прозрачные условия предлагают следующие из них:

В этом банке можно рефинансировать одновременно до 6-и займов в разных конторах. И если человек потерял работу (нечем платить кредит ), то ВТБ может «выручить» его суммой от 50 до 500 тысяч рублей. Процентная ставка, при этом, будет составлять 8,9-17,2% и зависит она от суммы и программы страхования, которую выбрал клиент.

Максимальный срок полного погашения задолженности, при этом, составит целых 5 лет. Минимальный — полгода. Если же вы и так клиент ВТБ (например, получаете через этот банк зарплату), то можете рассчитывать на увеличенный срок — до 7-и лет. Решение, одобрять вам рефинансирование или нет, будет принято за 1-2 минуты.

Чтобы обратиться в ВТБ, вам не придется собирать какие-то справки — компании вполне достаточно данных из вашей кредитной истории и получить эти данные они могут без вашей помощи. Но помните — этот банк не ободряет консолидацию на свои же кредиты или долги в Почта-Банке.

Альфа-банк

Альтернативный вариант — ставка на ипотеку. Так, этот банк может дать вам сумму, равную сумме оценки вашей недвижимости (до 80% от ее оценочной стоимости — от 60 тысяч до 20 миллионов рублей по ставке в 8,99%).

Чтобы рассчитывать на максимальную сумму, нужно предоставить в банк отказ от страхования жизни или иметь оформленный ИП. Если же вы «зарплатный клиент», тогда наоборот — рассчитывайте на снижение максимальной суммы.

Тинькофф

Сюда можно обратиться, если нечем платить кредит банку и МФО. Процентная ставка финучреждения будет составлять от 9,9% до 24,9%. Получить можно не более 2 миллионов рублей. Максимальный срок погашения задолженности — 3 года.

Сбербанк

Оформить новый кредит можно сроком на 24 месяца или на 30 лет по ипотеке. При этом, вы всегда будете иметь возможность отсрочить первый платеж сроком на полгода.

4 Вариант: Кредитные каникулы — взять «паузу» по кредитам

Этот вариант подойдет заемщикам, которые понимают, что их трудное финансовое положение носит кратковременный характер. Например, вас уволили с работы, но через неделю-вторую вы пойдете на другое место — уже договорились.

Кредитные каникулы подразумевают, что определенное время сможете выплачивать только проценты по задолженности, а само тело кредита будет перенесено на поздний срок. На это сегодня могут согласиться буквально все банковские установы страны. Но рассмотрим наиболее привлекательные «по цифрам» варианты для должника.

Кредитные каникулы в разных банках

Если вы докажете, что ваш доход стал меньше на 30%, тогда финучреждение одобрит кредитные каникулы. Если у вас есть карта ВТБ, можете рассчитывать на срок до 2-х месяцев, на протяжении которых нужно будет вносить лишь проценты.

Если речь идет о автокредитовании, потребительском займе или ипотеке, то кредитные каникулы продлятся дольше — 3-6 месяцев. При этом, вам не будут начисляться штрафы и текущая ситуация никак не навредит кредитной истории.

Чтобы рассчитывать на кредитные каникулы в ВТБ, нужно предоставить справку о доходах или документ, подтверждающий, что вы безработный. Также можно предоставить больничный лист не менее, чем на 30 дней. Заявление подается в режиме онлайн, а решение по вашей заявке принимается за 5 минут.

Если вы — клиент ВТБ, то можете раз на 6 месяцев пропускать платеж, «отодвинув» тем самым дату погашения кредита. Но, чтобы воспользоваться таким «бонусом», нужно заранее предупредить своего менеджера.

Хоум Кредит банк

Если займ потребительский или клиент банка — держатель карты «Свобода», для него будет действовать программа «Свобода плюс» или «Финансовая защита». Обе программы позволяют:

Чтобы получить все это, нужно доказать банку, что вы сейчас находитесь в затруднительной ситуации в финансовом плане. Для этого необходимо доказать снижение вашего дохода на 30%.

Альфа-Банк

Альфа-Банк также предлагает своим клиентам кредитные каникулы. Но, только тем людям, у которых хорошая кредитная история. Чтобы воспользоваться услугой, не нужно предоставлять справку о доходах.

Но далеко не каждый может получить такую «снисходительность» от Альфа-Банка и кредитные каникулы доступны лишь тем заемщикам, кто получал кредит в размере до 5 миллионов рублей.

Совкомбанк

Пропускать платежи разрешено тем, кто имеет:

Также каникулы по кредиту могут взять держатели кредитных карточек с максимальным лимитом в 100 000 рублей.

Европа Банк

Как и в предыдущем случае, Европа Банк может «подарить» вам кредитные каникулы, если вы пользуетесь кредиткой с лимитом до 100 000 рублей.

Сбербанк

Позволяет рассчитывать на кредитные каникулы всем людям, которые готовы предоставить доказательства падения своего дохода на 30% и более. Подтвердить этот факт можно с помощью с помощью приказа об увпольнении, трудовой книжки, справке о том, что вы состоите на учете в центре занятости и т.п. Но, написать заявление можно и без этих документов. После этого вам дадут 90 дней на их сбор (документов).

Как и в других финансовых учреждениях, в Сбербанке действуют такие же ограничения по суммам долгов. Кроме кредитных каникул банк может предложить вам уменьшение обязательного ежемесячного платежа. При таком решении вы будете платить на 2 или 4 года дольше (но меньше) за потребительский кредит и ипотеку соответственно.

5 Вариант: Увеличить сроки выплаты и уменьшить ежемесячный обязательный платеж (реструктуризация)

Помните! Варианты 3, 4 и 5 (кредитные каникулы, реструктуризация и рефинансирование) напрямую зависят от позиции банка по отношению к вам. То есть, вы не можете «заставить» финансовое учреждение оформить вам отсрочку или пересмотр условий договора.

Даже если вы решите жаловаться в:

Все это ничего не даст. Ну, разве что омбудсмен поможет вам в плане переговоров с банком.

6 Вариант: Добровольно продать свое имущество

Конечно, финучреждения могут отказать вам в реструктуризации. каникулах по кредиту или рефинансировании. И часто они могут предложить вам продать собственное имущество и погасить задолженность.

Здесь важно понять, что такие действия банка вам на руку. И вот почему: если будет суд (а вы его не выиграете), то ваше имущество продадут по стоимости на 30-40% ниже рыночной, чтобы быстрее получит деньг и «позакрывать» все ваши долги.

Поэтому, если вы понимаете, что продажа автомобиля, дома или квартиры — ваш единственный выход, есть смысл попросить у банка разрешение на самостоятельную реализацию имущества. После того, как вы вернете деньги, у вас останется вполне приличная сумма денег, за которую вы сможете купить новое имущество.

7 Вариант: Сдать залоговое имущество в аренду

Альтернативный вариант — поменять квартиру, на которую оформлен ипотечный кредит, на жилую площадь поменьше и разницу от стоимости вернуть финансовому учреждению. Да, решение весьма сложное даже с моральной точки зрения, но куда лучше, чем потом остаться «у разбитого корыта».

8 Вариант: Оспорить договор

Подать иск можно о признании договора незаключенным, но такой вариант «прокатит» лишь в том случае, если в документе отсутствует график погашения задолженности (например, довольно часто в договорах не указываются графики ежемесячных платежей, а просто прописывается общая сумма кредита и проценты за его использование).

Также договор может быть признан судом недействительным, если в нем неверно определена сумма обязательных платежей. Но, обычно банки весьма внимательны в этих вопросах, а вот с МФО можно «посоревноваться» и часто их договора признают незаконными\неправильными.

9 Вариант: Погасить кредит страховкой

Вариант подходит тем должникам, которые перед кредитом «хорошенько подумали» и воспользовались услугой страхования на случай потери источника дохода. Как это работает:

Подобная страховка будет действовать ровно столько, на сколько заключается кредитный договор. При этом, на рынке есть страховые компании 2-х типов:

Разумеется, страховка должна покрывать абсолютно всю сумму, которую заемщик должен вносить на счет каждый месяц.

Плюс такого решения — ваша кредитная история останется «чистой» и вам не будут насчитываться никакие дополнительные штрафы.

Кредитов много, а платить нечем: предыдущие варианты не подошли, что делать?

Если вам нечем платить кредит и ничего из перечисленного выше не подошло (или просто не нравится), тогда держите еще несколько хороших вариантов.

10 Вариант: Обратиться за помощью к юристам по кредитам

Многие заемщики, если им нечем платить кредит банк у, обращаются к узкопрофильным юристам — «по кредитным делам». Они могут помочь вам буквально на любой стадии процесса взыскания с вас долга. Но проблема заключается в том, что найти действительно профессионала своего дела непросто.

Причем, многие компании, предлагающие помощь по кредитам, дают бесплатные первые консультации. И вы обязаны воспользоваться такой услугой. Но помните:

Поймите — за эти самые «несколько дней» ничего не изменится, но вы сможете понять, к какому юристу все же стоит обратиться, а каких лучше обойти стороной.

11 Вариант: Ничего не делать — пусть все идет своим чередом

А ждать от решения ничего не делать можно таких последствий:

12 Вариант: Помочь судебным приставам

Если дело дошло до принудительного взыскания долга и вами занимаются судебные приставы, то самое разумное решение — помочь им. и ваша «помощь» будет заключаться в том, чтобы не мешать им выполнять свою работы.

Кроме того, когда приставы придут к вам домой описывать имущество (разумеется, не пускать их — еще одно плохое решение), вы вправе указать им на те вещи, которые хотите реализовать в счет долга в первую очередь.

13 Вариант: Списать свои долги через процедуру банкротства физического лица

Если обратиться к действующему законодательству РФ, то с 1 октября 2015 года граждане с суммами долга от 500 000 рублей вправе заявлять себя банкротами. Такой вариант для вас — реальная и вполне осуществимая возможность полностью забыть про свои кредиты и займы, если вам реально нечем платить.

За все время с начала действия этого закона более полсотни тысяч людей были полностью освобождены от своих задолженностей перед фин учреждениями. Но процесс получения статуса «физический банкрот» в каждом конкретном случае может быть разным. Поэтому стоит проконсультироваться со специалистом, если вам нечем платить кредит и вы решили избавиться от долгов именно таким методом. Из всех способов этот, пожалуй, самый лучший.

А что если ничего вообще не платить и скрываться: Незаконные способы

Кроме всех вышеописанных методов есть и менее законные. Конечно, мы не рекомендуем вам к ним прибегать, но обязаны их рассмотреть, чтобы предупредить вас об их последствиях.

Нерекомендуемые способы

Но при выборе такого метода придется не просто сменить номер телефона себе и своим близким со знакомыми, а переехать на другое место жительства, ведь если состоится контакт должника с коллекторами (пусть даже по телефону), отсчет срока исковой давности начинается по новой с этого «момента контакта».