Что станет с долгом, если его не платить?

В 2008 году грянул кризис, и брат прогорел. Остались долги, отдавать нечем. Брат решил не платить по кредиту и переехал в другой город. Естественно, его начали искать коллекторы. Брат платить не отказывался, говорил коллекторам, что сейчас возможности нет, когда будет, тогда и заплатит. Но даже и не думал этого делать.

В итоге сейчас уже 2017 год, а брат так и не заплатил ни копейки. Коллекторы перестали звонить ему еще году так в 2014. На сайте Федеральной службы судебных приставов долгов на нем нет. Ощущение, что никто его не ищет.

Отсюда следует вопрос: долг обнулился, что ли? Почему так?

С уважением, Сергей Д.

Сергей, скажу сразу: долги никуда не исчезают. Человек взял кредит — человек должен его вернуть. Кредиторы просто так свои деньги никому не дарят и долги не прощают. То, что ни один кредитор не подал на вашего брата в суд, — вопрос времени. Иногда это годы.

Процесс взыскания долга можно поделить на этапы.

Банк связывается с заемщиком. Сначала банк пытается решить вопрос напрямую с клиентом: сотрудники пишут и звонят, чтобы понять, что случилось, и договориться о добровольной выплате долга.

Банк передает дело коллекторам. Если договориться с клиентом по какой-то причине не удалось, банк может передать дело в коллекторское агентство. Агентство получит право взыскивать долг в пользу банка за вознаграждение.

Долг продают новому кредитору. Если результата от переговоров с должником нет, а терпение банка на исходе, долг могут продать новому кредитору. Тогда право требования долга переходит другой организации.

Последний этап — суд. И коллекторское агентство, и банк, и любой другой кредитор могут подать на неплательщика в суд. Суд может удержать до 50% из источника дохода неплательщика. Еще суд может арестовать имущество или наложить запрет на регистрационные действия — это когда, к примеру, нельзя купить или продать квартиру или поставить машину на учет.

Долги в коллекторских агентствах могут находиться годами. Скорее всего, долг вашего брата лежит у какого-то кредитора и ждет, когда будут готовы иски.

Есть только два способа списания долгов.

Если истек срок исковой давности — три года. По закону, если в течение трех лет вопрос с долгом так и не решен, его аннулируют. Но не все знают, что срок исковой давности не является обязательной и бесспорной нормой к применению. Если кредитор обратится в суд и докажет, что должник умышленно уклонялся от выплаты долга, может встать вопрос о восстановлении срока исковой давности — каждая такая ситуация рассматривается индивидуально и может зависеть от многих факторов. Вообще, восстановление срока исковой давности — это довольно простая процедура.

Если должника признали банкротом. Банкротство проводят как по инициативе должника, так и по инициативе кредитора. Причем если процедуру банкротства инициирует кредитор, человек может и не знать об этом до последнего момента: отправляют бумаги по месту регистрации, а человек там не живет. Потом происходит процедура реструктуризации долга. Или опись, арест и реализация имущества. Или обе процедуры происходят поочередно — все зависит от ситуации. В любом случае, только если после прохождения всех процедур остался какой-то долг, его могут списать.

Куда мог деться долг вашего брата

Вы сообщили, что на портале ФССП нет данных о возбуждении исполнительного производства. Полагаю, что долг все еще находится у кого-то из кредиторов. Возможно, он находится у первого кредитора, которому изначально переуступили долг, а может, уже у третьего или десятого.

Ограничений по переуступке нет, долг может годами перемещаться от одного кредитора к другому. О каждой переуступке направляют письменное уведомление на адрес регистрации должника — вашему брату стоит проверить, были ли такие уведомления.

Некоторые люди в надежде избавиться от кредита придумывают мифы. Например: на сайте ФССП нет данных об исполнительном производстве, значит, на меня не подавали в суд. Но данные на сайте могут публиковаться с задержкой из-за загруженности приставов-исполнителей.

Еще один миф: не звонят — значит, долга нет. Некоторые кредиторы используют тактику выжидания при взыскании долгов. Они намеренно долго не звонят должнику, иногда годами. Человек успокаивается, приводит финансы в порядок и думает, что про долг забыли. А к концу срока исковой давности ему неожиданно приходит исполнительный лист, коллекторы с новой силой начинают требовать возврат долга или списывают все средства со счетов по решению суда.

Информация о кредите хранится в бюро кредитных историй не менее 10 лет. Все это время информация доступна банкам, страховым и некоторым работодателям. Это значит, что ваш брат может столкнуться с трудностями при трудоустройстве, получить отказ в кредите, не сможет выступать созаемщиком в ипотеке.

Что надо сделать вашему брату

Чтобы наверняка не оказаться в такой ситуации, вашему брату нужно выплатить эти долги. Если он не знает, в каких агентствах находятся его долги, ему нужно сделать запрос в центральный каталог кредитных историй ( ЦККИ ). Раз в год это можно сделать бесплатно. А потом нужно связаться с коллекторами и договориться о выплатах. Без этого никак.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как закрыть кредитную карту Тинькофф?

Тинькофф Банк – это особенное финансовое учреждение. Помимо целиком и полностью дистанционной формы обслуживания, его отличает приверженность новым технологиям и оперативность. Оформление кредитных карт в банке – дело без преувеличения нескольких минут. Однако так ли просто закрывать кредитные карты Тинькофф Банка, если те перестали удовлетворять вас как потребителя?

Специфика обслуживания в банке

При наличии любых вопросов (в частности – при желании отказаться от банковского продукта), клиенты привыкли обращаться в одно из отделений своего финансового учреждения. Специалисты в представительстве банка всегда готовы ответить на имеющиеся вопросы и осуществить запрашиваемую процедуру. В случае с отказом клиента от использования кредитки они закрывают счет и грамотно проводят ликвидацию пластика. Однако на финансовом рынке России Тинькофф Банк стоит особняком, поскольку ведет обслуживание исключительно дистанционно. Это означает, что у учреждения нет сети представительств, куда можно было бы обратиться со своим запросом. Каналов взаимодействия у Тинькофф Банка и его клиентуры ровно два – это call-центр, работающий круглосуточно, и интернет-банк.

![]()

О причинах полностью закрыть карту в Тинькофф Банке

Тинькофф Банк славится высоким стандартом обслуживания, интересными продуктами и той выгодой, которую сулит их использование. Однако причин прекратить сотрудничество с учреждением у клиента может быть масса. Это касается как негативных впечатлений от работы банка, так и обстоятельств жизни человека. К примеру, могут претерпеть изменения условия обслуживания кредитных карт, и клиенту их новый вариант окажется невыгоден: к примеру, перестанет устраивать ценник, величина кредитного лимита или процентная ставка. В процессе пользования картой клиент может понять для себя, что комиссионные выплаты по кредитке слишком высоки. Наконец, самый простой вариант – кредитная карта больше не нужна. В каждом из этих случаев держатель пластика должен хорошо представлять, как отказаться от кредитной карты Тинькофф. Необдуманные действия могут обернуться штрафами и долгами перед учреждением.

Назовем случаи, когда кредитную карту нельзя закрыть:

![]()

Как избавиться от кредитной карты Тинькофф в таких обстоятельствах? Попробуем восстановить алгоритм действий.

Как правильно закрыть карту

Для начала необходимо убедиться, есть ли задолженности по кредитке. Клиент может в любой момент связаться с оператором банка, набрав телефон горячей линии, или зайти в личный кабинет в интернет-банкинге учреждения. Важно учитывать, что сумма, которую нужно выплатить банку перед закрытием карты, включает не только долги держателя. Ее частью являются также комиссионные выплаты за обслуживание карточки и дополнительный функционал, к ней подключённый. Лучшей рекомендацией здесь будет вносить именно ту сумму, которую задолжал клиент, и не рублем меньше. В противном случае процедура рискует затянуться.

При излишках средств на счету Тинькофф банк не сможет расторгнуть с клиентом договорные отношения. Поэтому учреждение обязано выдать имеющуюся на балансе сумму. Каким образом ее может получить клиент?

![]()

Закрыть кредитный счет клиента Тинькофф Банк имеет право лишь на основе определенных документов. Речь идет о заявлении, в котором держатель карты извещает учреждение о намерении завершить использование продукта. Оформить заявление необходимо за 30 дней до того, как кредитка Тинькофф Банка будет окончательно ликвидирована. Сделать это можно в любой доступной форме:

Еще нет дебетовой карты Тинькофф? Оставьте заявку на оформление прям тут:

Как избавиться от кредитной карты Тинькофф – пошаговый алгоритм

Итак, подытожим вышесказанное. Чтобы грамотно завершить отношения с учреждением и не подпортить себе кредитную историю, клиент должен:

![]()

Закрытие кредитки (например, Тинькофф Платинум) следует отличать от временной заморозки счета. Последняя процедура предполагает, что в случае необходимости клиент сможет возобновить работу с картой. Закрыть счет означает окончательно расторгнуть договор с банком, при этом вернуться к использованию кредитки будет невозможно.

Актуальным остается вопрос о периоде закрытия. Почему он составляет без малого календарный месяц? Клиенту гораздо удобнее было бы сразу ликвидировать кредитную карту, не дожидаясь 30-дневного срока. Причина такой продолжительности состоит не только в желании банка дать вам время на раздумья. Гораздо важнее, что в период ожидания Тинькофф Банк продолжает взимать с клиентов оплату за услуги. Поэтому до того, как вы официально уведомите учреждение о намерении закрыть карту, проверьте перечень подключенного функционала. Скорее всего, с вас взимаются комиссионные выплаты за sms-информирование, страховку, предоставление отчетов по совершенным транзакциям, мобильный банкинг и прочее. Обратившись в call-центр, удостоверьтесь, были ли полностью отключены все дополнительные услуги, и только после этого инициируйте процедуру ликвидации пластика.

Таким образом, закрытие кредитной карты в Тинькофф Банке является не менее ответственной операцией, чем ее оформление. Завершить договорные отношения с учреждением важно грамотно, чтобы не обрасти новыми долгами и не испортить себе кредитную историю.

Подводные камни Тинькофф Платинум

Тинькофф Платинум — одна из самых востребованных карт на финансовом рынке. Во многом это связано с рекламной политикой банка, которая ведется в отношении этого продукта очень активно. На деле же карта Тинькофф Платинум имеет подводные камни, которые часто “всплывают” уже после оформления.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Рассмотрим все подводные камни Тинькофф Платинум. Банк расписывает только преимущества продукта, но есть и некоторые недостатки и важные для держателей моменты, о которых менеджеры часто умалчивают. Подобный анализ популярной кредитки — на Бробанк.ру.

Как банк позиционирует Тинькофф карту Платинум

Банк говорит о ней, как о своем лучшем продукте. Правда, не понятно, для кого именно он лучший: для самого Тинькофф или для заемщика. На деле в линейке банка около 10 кредитных карт, и среди них есть интересные предложения — кобрендовые продукты, созданные совместно с какими-либо партнерами.

При выборе кредитки только лишь Платинум рассматривать не стоит, изучите остальные предложения. Возможно, вам больше подойдет другой вариант, например, кобрендовая карточка, выпущенная совместно с сетью супермаркетов Магнит.

Какие плюсы Тинькофф Платинум указывает банк:

Звучит красиво и привлекательно, но это лишь поверхностные условия. Каждый пункт имеет подводные камни, которые отражены в тарифах. А тарифы, к сожалению, потенциальные заемщики редко когда изучают. Или изучают, не вдаваясь в детали и не дочитывая до конца.

Рассмотрим каждое указанное банком преимущество подобно, укажем подводные камни кредитной карты Тинькофф Платинум по каждому.

Ставка 12%

Потенциальный заемщик видит ставку 12% годовых и думает, что это отличное предложение. Если разобраться, то под ставку 12% выдаются если только ипотечные кредиты или ссуды зарплатным клиентам. А здесь же кредитка, которая выдается без справок и с доставкой на дом, и всего 12% годовых.

Огорчим вас, но эти 12% — это маркетинговый ход для привлечения клиентов. Если заглянуть в тарификацию, то по части ставок там отражается следующая информация:

В тарифах реально фигурирует ставка в 12%, но на деле никому не одобряют такой процент. При подаче заявки ориентируйтесь на верхний предел процента, который как раз-таки реален и объективен для кредитки с такими условиями выдачи.

Наименьший процент Тинькофф назначит постоянным заемщикам, своим вкладчикам, держателям дебетовых карт с нормальным оборотом. Но и то это вряд ли будут 12%.

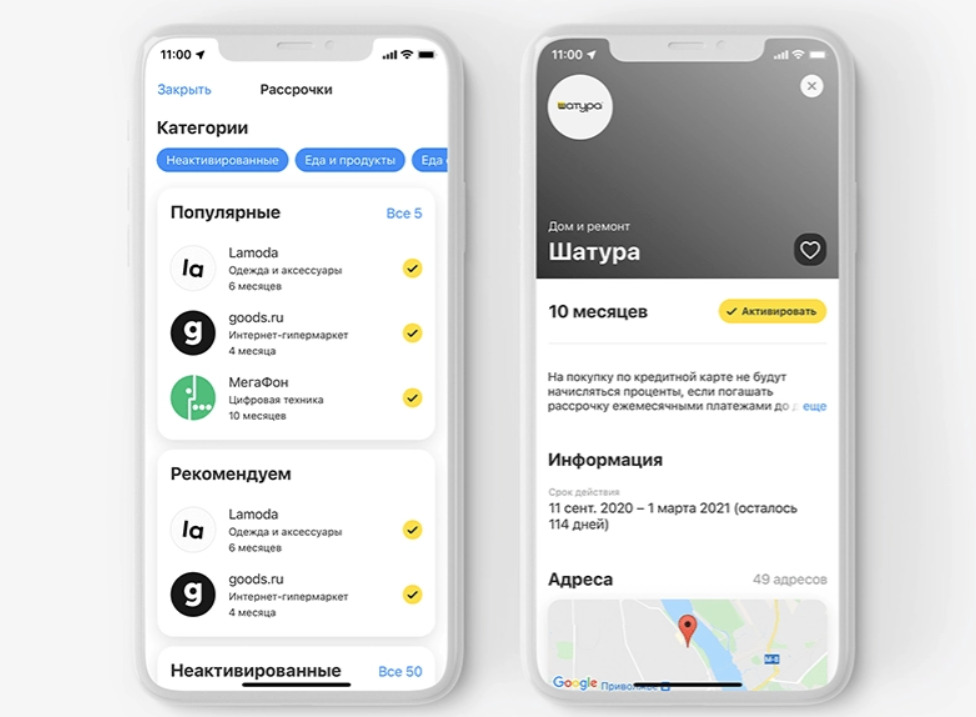

Беспроцентная рассрочка до 12 месяцев

Держатели кредитной карты Платинум действительно могут покупать товары в рассрочку. В течение нескольких дней после активации кредитки (до 7 дней) в онлайн-банке Тинькофф появятся партнеры банка, у которых можно совершать покупки в рассрочку. Подробный материал об этом — Тинькофф рассрочка.

И это действительно выгодное предложение. Можно покупать технику, одежду и другие товары, не переплачивая проценты. Причем можно брать несколько рассрочек одновременно в рамках предоставленной кредитной линии.

Подводные камни:

Если заемщик проморгал и не активировал покупку предварительно, можно сделать это после. Но при условии, что платеж еще не проведен, а он проводится в срок до 3 дней. Если время упущено, проценты платить придется.

Кредитная линия до 700000 рублей

В чем подвох Тинькофф Платинум по части кредитного лимита? Вроде как в тарифах так и указано — до 700000 рублей. Но подвох кроется в предлоге “ДО”. На деле никому не одобряют столько большой лимит. Это просто цифра, указывающая предельные возможности программы, а не то, каким лимитом реально будет обладать продукт.

Многие заемщики удивляются, что приходит одобрение буквально на 50000-60000, если не меньше. Как так, ведь черным по белому написано — до 700000! А дело в том, что банк устанавливает линию ссуды на свое усмотрение. И новому клиенту приличный лимит никогда не одобрят.

Начальный лимит по Тинькофф Платинум будет небольшим, но с возможностью увеличения на усмотрение банка. Если клиент активный и благонадежный, постепенно линия будет увеличиваться.

Льготный период до 55 дней

Это реальная возможность пользоваться деньгами банка и не платить проценты. Главное — пользоваться опцией правильно и изучить ее подводные камни. Многие понимают его схему неверно и в итоге удивляются начисленным процентам.

Важные моменты:

Операции по оплате налогов, штрафов и коммунальных услуг тоже не попадают под действие льготного периода.

Удобное пополнение и снятие

Снятие наличных — крайне невыгодная процедура для держателей кредитной карты Тинькофф Платинум. Да, обналичивать кредитный счет можно в любых банкоматах, но есть важные моменты, которые тоже можно назвать подводными камнями:

А вот пополнять кредитку действительно удобно. Кроме собственной сети банкоматов у банка есть огромное количество партнеров. В итоге точки пополнения есть чуть ли не в каждом квартале.

Срочная выдача и доставка на следующий день

Это тоже не совсем верная информация. Заемщик планирует получить кредитку уже завтра, а на деле все затягивается, получение может случиться только на 4-5 день или даже позже.

После подачи заявки клиенту нужно ждать звонка представителя банка. Не факт, что он случится сразу после подачи обращения. Кроме того, менеджер может попросить предоставить дополнительную информацию, например, указать номер СНИЛС или телефон начальника. И эта информация не всегда может здесь и сейчас оказаться под рукой.

А после банк начнет рассмотрение, которое не всегда бывает срочным. Лучше сразу ориентироваться на срок оформления в 2 дня. Но и с доставкой не все гладко. В рекламном описании Тинькофф обещает привезти карточку за 1 день, на деле же в условиях прописано 1-7 дней.

Так что, у кредитной карты Тинькофф Платинум достаточно подводных камней, которые часто выявляются уже после подачи заявки и получения карточки на руки. Поэтому лучше заранее изучить, в чем подвох, почитать отзывы и саму тарификацию продукта.

Что будет, если не платить кредит

Содержание

«В долг берешь чужие деньги и ненадолго, а отдаешь свои и навсегда». Но что делать, если заплатить по кредиту нет возможности? Сложная финансовая ситуация и нестабильное положение в мире заставляют все большее количество людей задумываться об этом. Эксперты Роскачества рассказывают, как можно поступить.

Правовая сторона вопроса

Сколько можно не платить по кредиту без последствий?

Без серьезных санкций со стороны банка платеж можно задержать на 1–1,5 месяца. Это уже нехорошо (в банке могут сделать соответствующую отметку, и это отразится, например, на готовности пойти навстречу в дальнейшем). Но если вдруг проблемы с деньгами носят чисто временный локальный характер, трагедии с таким временем затягивания платежа не случится. Однако даже в этом случае лучше выйти на связь с банком, объяснить ситуацию и обсудить варианты решения проблемы.

Ответственность за неуплату кредита

После истечения указанных выше 1–1,5 месяцев к неплательщику могут быть применены различные меры:

Важно! Штраф за просрочку платежа должен начисляться из расчета ставки рефинансирования Центробанка. Более крупные штрафы – незаконны!

Если и после всех этих мер заемщик не реагирует, не выходит на связь и не вносит платежи, банк может либо перепродать кредит коллекторам, либо обратиться в суд.

Уважительные причины неуплаты кредита

Если заемщик обращается в банк с сообщением о том, что он не может платить по кредиту, естественно, ему нужно назвать причину такой ситуации. Уважительной причиной может быть потеря работы, иные причины изменения финансового положения (переезд, рождение детей), серьезные болезни, которые требуют дорогостоящего лечения. В этом случае банк с большей вероятностью пойдет навстречу. Однако не стоит думать, что долг будет прощен. Возможно, будет больше шансов реструктурировать кредит или взять кредитные каникулы (об этом мы поговорим далее).

Действия банка при неуплате кредита: обращение в суд

Если заемщик не выходит на связь, не пытается найти решение проблемы и продолжает не платить, банк может обратиться в суд. Многие боятся этого, но в реальности судебное разбирательство может быть выгоднее заемщику, а не банку. Дело в том, что при подаче искового заявления фиксируется задолженность на момент его составления. И именно эту сумму придется выплачивать заемщику, если он проиграет (что, скорее всего, и произойдет). А от всех незаконных штрафов (которые часто объясняются «внутренними правилами банка» или «условиями договора»), нарушающих законодательство и дискриминирующих клиента, придется отказаться.

Поэтому, если заемщик понимает, что заплатить в ближайшее время не сможет, ему стоит не прятаться от банка, а выходить на связь и письменно отвечать на все претензии, что выполнить свою часть договора он не может и советует подать на него в суд. Если есть уважительные причины для невыплат, нужно собрать доказательства – это будут дополнительные аргументы со стороны ответчика, они могут повлиять на суровость решения.

Нередко суды не только не удовлетворяют полные требования банка по штрафам, но и снижают выплаты – например, обязуют заемщика выплатить только основную часть задолженности.

Что делать после суда по кредиту?

После суда сумма выплат может стать меньше. Заемщику все равно придется ее вернуть банку, сделать это можно будет на тех условиях, которые установил суд. Увеличивать эту сумму банк не вправе. И учтите еще один момент: сумма штрафа не может превышать сумму долга.

Банк продал долг коллекторам: что это значит?

Процесс передачи финансовых обязательств третьему лицу называется цессией. Именно о ней идет речь, когда говорят, что банк продал кредит коллекторам.

К такой мере банк прибегает, как правило, в тех случаях, когда клиент не выплачивает ни основную сумму задолженности, ни проценты, а также не выходит на связь. Поэтому так важно не бегать от банков, а открыто обсуждать проблемы и искать пути решения.

Официальным уведомлением о передаче долга считается письмо, отправленное с уведомлением. Причем даже не так важно, прочтет его должник или нет, сам факт достаточен для того, чтобы официально сообщить о продаже кредита.

Что делать заемщику? Проверить, законно ли работает коллекторская организация (в открытом реестре ФССП). После – связаться с представителем агентства и уточнить новые условия, по которым будет выплачиваться кредит. Если с точки зрения закона все хорошо, можно пытаться договориться с новым «держателем» кредита об условиях, которые будут для заемщика посильны. Коллекторы могут предоставить перерасчет кредита, его реструктуризацию – то есть адаптировать условия под возможности плательщика, чтобы он мог вносить платежи.

Важно! Скрываться от коллекторов, игнорировать их – так же бессмысленно, как бегать от банка. Если организация действует в рамках закона, с ней лучше сотрудничать.

Варианты решения проблемы

Даже если выплачивать кредит на прежних условиях нет возможности, всегда можно найти какое-то решение, которое устроит обе стороны.

1. Процедура банкротства физического лица

Если заемщик не может платить и понимает, что в ближайшее время это не изменится, он может обратиться в арбитражный суд с заявлением о признании его банкротом. Это обязательно нужно делать, если сумма долга составляет больше 500 000 рублей. Если суд признает заявителя банкротом (признает, что он не может выплатить долг в течение трех лет), имущество банкрота распродается в счет погашения долга. Важно! Единственное жилье, личные вещи и предметы домашней обстановки не могут быть проданы за долги! Вырученные деньги идут в счет погашения долга, оставшаяся часть задолженности «списывается».

2. Оспаривание кредитного соглашения

Возможно в том случае, если договор носит дискриминационный характер, то есть содержит условия, которые заведомо ставят заемщика в невыгодное положение и при этом нарушают законодательство (например, если в договоре указано, что за каждый месяц просрочки начисляется штраф в размере 36% от основной суммы). В этом случае заемщик может обратиться в суд и признать такой кредитный договор недействительным.

3. Кредитные каникулы

Если у заемщика нет существенной просрочки по кредитам (больше трех месяцев), он может взять кредитные каникулы (при условии, что его банк таковые предоставляет). Кредитные каникулы подразумевают период без выплат основного платежа (от 3 до 6 месяцев; проценты по кредиту, как правило, все же необходимо платить, хотя некоторые банки освобождают и от этого).

Важно! Некоторые заемщики считают, что платежи за этот период банк им просто «подарит». Но это не так! Вся невыплаченная сумма будет распределена между последующими выплатами, или же срок кредита просто увеличат на тот период, когда клиент банка «уходил на каникулы». Поэтому прибегать к такому способу можно лишь в том случае, если заемщик уверен, что вернет себе платежеспособность и будет в состоянии снова регулярно выплачивать долг.

4. Новый кредит для оплаты старого

Подойдет только тем, кто остается платежеспособным и просто испытывает сложности с тем, чтобы внести конкретный по размеру ежемесячный платеж. Уже взятый кредит может быть достаточно «дорогим» (с высоким процентом) или обременительным в силу временных трудностей (поиск работы, которую заемщик планирует в самом обозримом будущем найти). В такой ситуации в принципе можно взять еще один кредит под меньший процент – при условии, что заемщик точно знает: у него будет возможность рассчитаться со всеми долгами.

Способ, естественно, не оптимальный, потому что толкает на скользкую дорожку и заставляет увязать в многочисленных долгах. Но если нужно «закрыть» буквально один месяц, то такой вариант может подойти. Однако не советуем брать в такой ситуации микрокредиты! Этот способ займа, мягко скажем, не может подразумевать справедливые условия для заемщика. Решая локальную проблему, вы можете получить глобальную.

Что делать, если вы успели взять микрокредит и теперь не можете по нему платить, читайте в нашей статье ЗДЕСЬ.

5. Рефинансирование существующих кредитов

Такой вариант подойдет тем, кто брал несколько кредитов и выплачивает не один ежемесячный платеж. Рефинансировав кредит (в том же банке, где брали один из предыдущих, или в другом), заемщик может снизить ежемесячную сумму к оплате и получить дополнительную отсрочку по выплатам (придется платить дольше по времени, зато отдавать меньше).

Однако такой способ подойдет далеко не всем. Чтобы рефинансировать кредит, нужно:

Также будьте готовы к тому, что срок наличия долга увеличится. В случае рефинансирования предлагают, как правило, более выгодные условия по процентам, но менее выгодные по сроку платежа. Так, трехлетние кредиты могут обернуться пятилетними. Впрочем, итоговая сумма выплат необязательно вырастет, ведь процентная ставка все же обычно существенно меньше (в противном случае никто не соглашался бы на рефинансирование, а банки заинтересованы в таких договорах, потому что у них есть возможность привлечь новых клиентов).

6. Реструктуризация долга

То есть увеличение срока выплаты за счет уменьшения ежемесячного платежа. Общая сумма выплат в этом случае может стать больше, но зато платить каждый раз придется меньше, и для многих это станет решением проблемы.

Прибегать к такому варианту есть смысл при соблюдении таких условий:

Обращаясь к такому варианту, стоит просить банк подготовить полную выписку по новым условиям кредита – и самостоятельно сравнивать, как именно будут изменяться сроки, размеры, проценты выплат. Думать стоит не только о сиюминутной выгоде, но и общем результате – каким в итоге станет долг, на сколько лет клиент еще будет «повязан» с банком.

Подведем итог!

Даже если финансовая ситуация совсем плачевна, не стоит опускать руки и тем более не нужно скрываться от банка или коллекторов. Намного грамотнее самостоятельно выйти на связь и обговорить новые условия выплаты кредита, которые будут посильны. В этом случае выигрывают все – и заемщик, и банк.

Cледите за новостями, подписывайтесь на рассылку.

При цитировании данного материала активная ссылка на источник обязательна.