Многолетний опыт разработки бизнес-планов и оценки эффективности различных проектов показал, что, несмотря на использование общепринятых в мировой практике критериев, расчет их отечественными специалистами зачастую проводится по разным алгоритмам [1,2] c использованием различной структуры денежных потоков. Отсутствует также единая точка зрения на постановки решаемых задач и обоснование выбора ставки дисконтирования.

Цель статьи – рассмотреть постановку типовых задач оценки эффективности инвестиционных проектов и предложить для них соответствующую структуру денежных потоков и ставки дисконтирования.

Показатели эффективности, относящиеся ко всему периоду реализации проекта, называются интегральными.

Под эффективностью проекта в целом понимается эффективность проекта, реализуемого «единственным участником как бы за счет собственных средств. По этой причине показатели эффективности определяются на основании денежных потоков только от инвестиционной и операционной деятельности» [4].

Эффективность участия в проекте определяется с целью проверки реализуемого ИП и заинтересованности в нем всех его участников, она включает:

Рассмотрим наиболее часто встречающиеся в практике постановки задачи (Рис.1).

Рис.1 Постановки задач оценки эффективности проекта

Расчет эффективности проекта в целом (базового NPV [4])

В соответствии с действующими Методическими рекомендациями [4] расчет эффективности проекта в целом осуществляется для условной проектной компании на момент начала реализации проекта. При этом расчет проводится с учетом всего объема инвестиций в основные и оборотные средства, необходимых для реализации проекта. Исходный баланс фирмы принимается равным нулю, источники финансирования проекта не учитываются. Поступления и оттоки денежных средств, относящиеся к финансовой деятельности (получение и возврат кредитов, выплата дивидендов, продажа акций и пр.), не учитываются (лизинговые платежи учитываются!). Таким образом, оттоки денежного потока на инвестиционной фазе реализации рассматриваемого проекта сопоставляются в дальнейшем с притоками от продажи продукции или услуг, для которых и создается проектная компания.

Существуют разные виды денежных потоков [5,6]:

Общий денежный поток (gross cash flow – GCF), равный чистой прибыли + неденежные расходы (амортизация, резервы по сомнительным долгам) минус неденежные доходы (переоценка валютных активов).

При оценке эффективности проекта в целом должен рассчитываться денежный поток, которым будут располагать все провайдеры (поставщики) финансовых ресурсов для проекта, т.е. FCF. Ставка дисконтирования принимается не ниже показателя ROA действующих предприятий в той же отрасли и с тем же типом продукции и не выше значений, получаемых по модели CAPM [1]. Пример расчета показателя NPV проекта в целом приведен ниже.

Расчет NPV и других показателей эффективности проекта при его реализации конкретным предприятием.

В зависимости от предприятия, реализация проекта возможна двумя способами.

1. Реализация проекта действующим предприятием, выпускающим различные виды продукции. Исходный (на момент проведения расчетов) баланс предприятия отражает структуру и стоимость собственных и заемных средств предприятия, выраженную в показателе WACC. Тогда:

Расчеты потоков для определения NPV могут производиться:

а) без учета источников дополнительного финансирования, которые потребуются для реализации проекта:

рассчитывается FCF с учетом возврата взятых ранее заемных средств и процентов по ним;

в качестве ставки дисконтирования используется показатель WACC предприятия (так как реализация проекта не должна приводить к росту стоимости капитала компании).

Рассчитываемый показатель NPV по существу отражает оценку рыночной стоимости бизнеса предприятия (с проектом и без него), проводимую с применением доходного подхода, основанного на прогнозировании затрат и доходов, генерируемым объектом оценки, в будущем.

б) с учетом дополнительных источников финансирования, необходимых для реализации проекта:

к составляющим потока FCF добавляются получаемые предприятием в прогнозный период дополнительные собственные и заемные средства, и вычитается возврат заемных средств и плата за их использование. Этот поток будет характеризовать денежный поток, остающийся в распоряжении акционеров;

ставка дисконтирования должна быть не ниже достигнутого уровня ROE предприятия.

Рассчитываемый показатель NPV отражает рыночную стоимость акционерного капитала предприятия.

2. Реализация проекта по схеме проектного финансирования с созданием специальной проектной компании Special Purpose Vehicle (SPV), учредителями которой могут быть различные заинтересованные в проекте организации и предприятия.

а) расчеты на этапе создания проектной компании.

Рассчитываемый NPV отражает стоимость проекта (бизнеса, связанного с его реализацией);

Рассчитываемый NPV отражает стоимость акционерного капитала проектной компании.

б) проект уже T лет реализуется проектной компанией (на момент проведения расчетов баланс проектной компании отражает ее активы и пассивы и учитывает особенности всех источников финансирования, использованных за T лет).

Расчет NPV отражает стоимость бизнеса проектной компании без учета дополнительного финансирования;

Расчет NPV отражает стоимость акционерного капитала проектной компании c учетом дополнительного финансирования.

Постановка задачи оценки эффективности участия в проекте акционера фирмы

При такой постановке: 1) оценивается рыночная стоимость акционерного капитала компании, реализующей проект, и стоимость одной акции; 2) учитывается размер пакета акций, принадлежащих акционеру (контрольный, блокирующий и т.д.); 3) разница между расчетной рыночной ценой пакета и затратами на его приобретение характеризует потенциальный доход акционера (отношение дохода к затратам на приобретение пакета позволяет определить рентабельность инвестиций в акции).

Постановка задачи оценки эффективности участия в проекте кредитора.

Целесообразность кредитования банком предприятия, реализующего проект, определяется положительной величиной NPV потока, в котором оттоками являются средства, предоставляемые банком по кредитной линии (или кредиту), а притоками – возврат кредитных ресурсов вместе с процентами.

где Кt – возвращаемые кредитные ресурсы и проценты (%t),

Кvt— выдаваемые в t-ый момент времени кредитные ресурсы,

Обобщенные данные о рассмотренных постановках задач, типам денежных потоков и ставок дисконтирования, используемых в расчетах

Ставка дисконтирования

Эффективность предприятия, реализующего проект

кредитования проекта банком

max доходность (D) альтернативных инструментов того же риска

Эффективность проекта для акционеров предприятия, реализующего проект

Рассмотрим особенности алгоритмов расчета показателей эффективности проекта по программам Project Expert и Альт-инвест-прим.

Программа Project Expert 7.15 позволяет:

рассчитать эффективность проекта в целом (чистый приведенный доход в терминах Project Expert) при условии нулевого исходного баланса проектной компании и без учета источников финансирования. (Лизинговые платежи учитываются в составе денежных потоков, на основании которых рассчитываются показатели эффективности, так как они отражают затраты на приобретение активов).

рассчитывать NPV с учетом внешнего финансирования, при котором в поток расходов, используемых для расчета NPV, добавляется по сравнению с п.1 только поток расходов по обслуживанию внешних займов, а именно уплата процентов по кредитам. (поступления кредитов, возврат кредитов, выплаты дивидендов не учитываются – они исключаются из потока расходов). Смысловое значение данного показателя трудно интерпретировать, так как при его расчете не учитываются притоки в виде кредитов и оттоки в виде их погашения, но в то же время учитываются оттоки, связанные с обслуживанием этого долга. Нельзя исходить из того, что, в конце концов, получение и возврат кредитов компенсируют друг друга, так как эти поступления и выплаты происходят в разные моменты времени (интервалы расчета) и при дисконтировании могут дать как положительный, так и отрицательный вклад в рассчитываемое значение NPV;

рассчитывать NPV по формулам, подготовленным пользователем самостоятельно и введенным в виде таблицы пользователя в программу.

В то же время программа не учитывает денежные потоки, связанные с финансированием проекта в процессе его реализации. Влияние на эффективность проекта стоимости кредитных ресурсов учитывается только в части выплаты процентов по кредитам. Другие выплаты и поступления, связанные с финансированием проекта, в расчет не принимаются.

При рассмотрении эффективности фирмы, уже реализующей проект, и произведшей ряд первоначальных инвестиционных затрат за счет определенного объема внешнего финансирования в программу Project Expert необходимо ввести исходный баланс и далее рассчитать NPV без учета будущего финансирования. При отключении в исходных установках программы Project Expert учета выплат процентов по займам для расчета показателей эффективности проекта, из потоков и оттоков денежных средств полностью исключаются все потоки от финансовой деятельности (КРОМЕ ЛИЗИНГА). При этом фактически рассчитывается NPV фирмы завершающей проект с учетом будущих необходимых инвестиций (которые вводятся в «Инвестиционный план» программы), но без учета уже сделанные инвестиций (т.е. в программе фактически предполагается, что ранее сделанные инвестиции произведены за счет акционерного капитала фирмы, реализующей и завершающей проект). Если эти инвестиции были осуществлены на заемные средства, то они в оттоки проекта не попадают, значительно улучшая показатель NPV проекта. При таком алгоритме расчета NPV, его значение зависит от момента, который выбран при расчете эффективности проекта, и возрастает с выбором этого момента ближе к окончанию его инвестиционной фазы. Добавление в расчетные потоки уплаты процентов не изменяет суть рассчитываемого показателя NPV. Определяемое таким образом NPV фактически соответствует эффективности завершения проекта новой условной фирмой с нулевым балансом и оставшимися еще не проведенными инвестиционными затратами.

Алгоритм расчета NPV в системе Альт-инвест прим

Пример расчета NPV проекта в целом (исходные данные приведены в Табл. 2-7)

Составление бюджета проекта

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Составление бюджета проекта

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

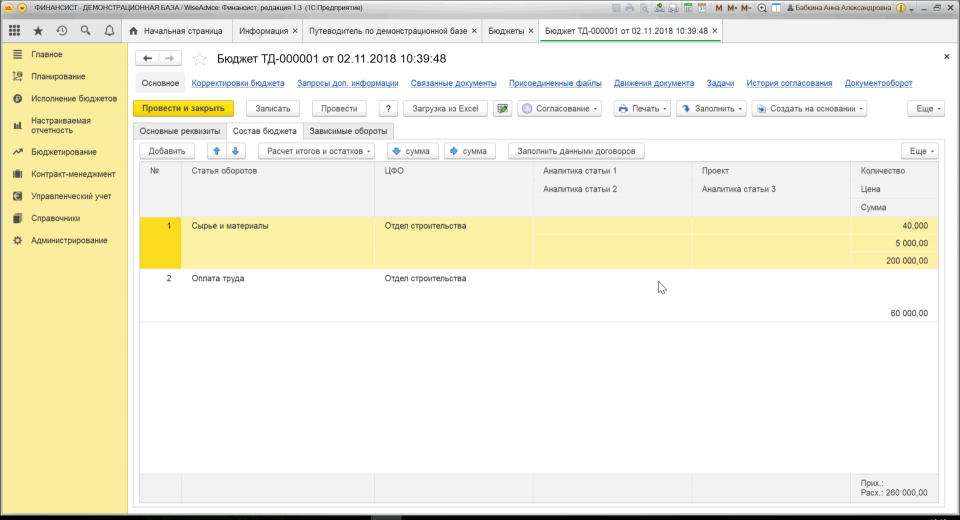

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

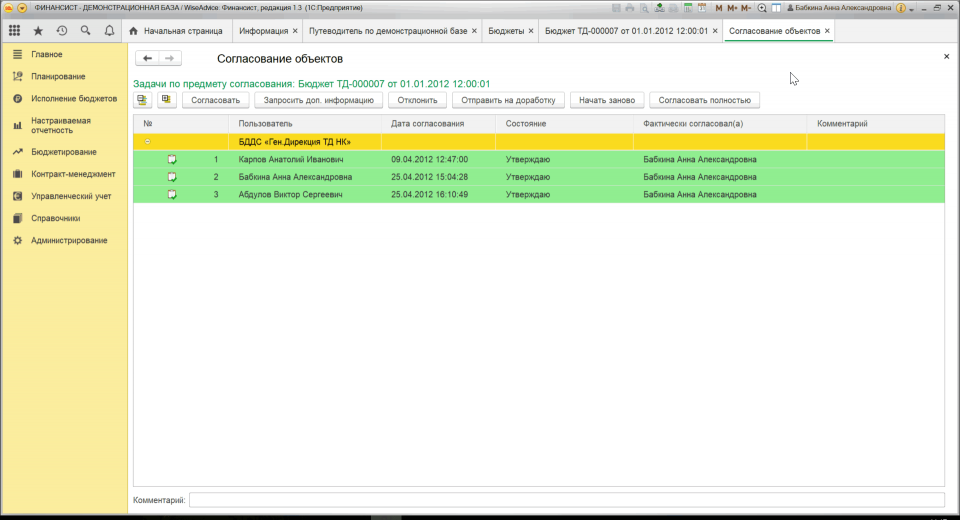

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Приложение. Порядок оценки экономической, бюджетной и социальной эффективности инвестиционных проектов

Информация об изменениях:

Решением Барнаульской городской Думы от 27 февраля 2007 г. N 539 в настоящее Приложение внесены изменения

от 29 августа 2006 г. N 405

Порядок

оценки экономической, бюджетной и социальной эффективности

инвестиционных проектов

С изменениями и дополнениями от:

1.2. Задачами установления Порядка являются:

— унификация перечня показателей эффективности инвестиционных проектов и подходов к их определению;

— разработка методики, используемой для определения показателей эффективности, и приведение ее в соответствие с нормативными требованиями и расчетными формами, принятыми в международной практике.

1.3. В настоящем Порядке используются следующие понятия:

1.4. Для оценки эффективности инвестиционного проекта заявитель представляет в комитет по экономике и инвестициям администрации города заявление, бизнес-план, бухгалтерский баланс и иные документы, необходимые в целях оценки эффективности проекта. Оценка эффективности проектов проводится комитетом по экономике и инвестициям администрации города в течение месяца с момента представления указанных документов.

Бизнес-план проекта должен содержать: титульный лист; вводную часть или резюме проекта; анализ состояния отрасли и предприятия; инвестиционный план; производственный план; маркетинговый план; организационный план; финансовый план; оценка рисков; выводы.

1.5. Результаты оценки эффективности проекта оформляются в виде заключения комитета по экономике и инвестициям администрации города, подписанного его председателем.

1.6. При необходимости заинтересованными лицами может инициироваться проведение независимой экспертизы проекта.

1.7. Информация о результатах оценки эффективности проектов размещается в сети Интернет на официальном сайте города Барнаула.

2. Основные принципы оценки эффективности инвестиционного проекта

2.1. Эффективность инвестиционного проекта оценивается с целью определения потенциальной привлекательности проекта для его участников и г. Барнаула в целом и определения источников финансирования. Она включает в себя:

2.2. Основными принципами оценки эффективности проекта являются:

— моделирование денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и расходы за расчетный период;

— принцип положительности и максимума эффекта. При сравнении альтернативных инвестиционных проектов предпочтение отдается проекту с наибольшим значением эффекта;

— учет фактора времени, неравноценности разновременных затрат и результатов;

— учет только предстоящих затрат и поступлений;

— учет всех наиболее существенных экономических и социальных последствий реализации проекта;

— учет влияния инфляции;

— учет влияния рисков, сопровождающих реализацию проекта.

3. Оценка экономической эффективности инвестиционного проекта

3.1. Экономическая эффективность проекта оценивается в течение расчетного периода, охватывающего временной интервал от начала проекта до его реализации. Началом расчетного периода является дата начала вложения средств в реализацию проекта.

3.3. Проект должен содержать расчеты денежных потоков, связанных с реализацией проекта.

3.4. Денежный поток состоит из потоков от отдельных видов деятельности, включающих в себя приток и отток денежных средств:

— денежного потока от операционной деятельности (по производству и сбыту продукции и услуг);

— денежного потока от инвестиционной деятельности;

— денежного потока от финансовой деятельности.

3.5. В качестве основных показателей, используемых для расчетов экономической эффективности инвестиционных проектов, применяются:

— чистый дисконтированный доход;

— внутренняя норма доходности;

— чистая текущая стоимость проекта;

— срок окупаемости проекта;

— индексы доходности затрат и инвестиций.

3.6. Расчет рентабельности проекта осуществляется с учетом рисков, связанных с его реализацией. При этом рентабельность проекта определяется отношением рентабельности проекта к коэффициенту, характеризующему величину поправки на риск.

3.7. Проект признается эффективным в случае, если его чистый дисконтированный доход является положительным. При сравнении альтернативных проектов предпочтение отдается проекту с наибольшим значением чистого дисконтированного дохода.

3.8. Для оценки эффективности проекта сопоставляется значение внутренней нормы доходности с нормой дисконта. Инвестиционные проекты, у которых внутренняя норма доходности больше нормы дисконта, считаются эффективными.

3.9. Чистая текущая стоимость инвестиционного проекта рассчитывается по формуле:

3.10. Срок окупаемости проекта представляет собой период времени с начала финансирования проекта до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретет положительное значение. Срок окупаемости проекта определяется по формуле:

При определении эффективности проекта показатели чистой прибыли относятся только к реализации инвестиционного проекта и не должны отражать результаты текущей хозяйственной деятельности организации.

3.11. Индексы доходности рассчитываются для дисконтированных и недисконтированных денежных потоков. Индексы доходности затрат, дисконтированных затрат, доходности инвестиций и дисконтированных инвестиций должны быть больше единицы.

4. Оценка бюджетной эффективности инвестиционного проекта

4.1. Показатели бюджетной эффективности проекта рассчитываются на основании определения денежного потока средств бюджета города, включающего приток и отток денежных средств.

4.2. К притоку средств для расчета бюджетной эффективности относятся:

— притоки от налогов, пошлин, сборов, установленных действующими нормативными правовыми актами;

— доходы от конкурсов и тендеров на строительство и эксплуатацию объектов, предусмотренных проектом;

— платежи на погашение средств, выданных из бюджета города;

— платежи на погашение налоговых кредитов или инвестиционных налоговых кредитов;

4.3. К оттоку бюджетных средств относятся:

— предоставление бюджетных ресурсов на условиях закрепления в муниципальной собственности части акций акционерного общества, создаваемого для реализации проекта;

— предоставление бюджетных ресурсов в виде бюджетного кредита;

— налоговые льготы, отражающиеся в уменьшении поступлений от налогов и сборов, а также в уменьшении на соответствующую сумму дотации из вышестоящего бюджета;

— муниципальные гарантии, при предоставлении которых дополнительным притоком служит плата за гарантии.

4.4. При оценке бюджетной эффективности проекта учитываются также изменения доходов и расходов бюджета города, обусловленные влиянием проекта на организации и население, в том числе:

— прямое финансирование организаций, участвующих в реализации проекта;

— изменение налоговых поступлений от организаций, деятельность которых улучшается или ухудшается в результате реализации проекта.

4.5. Коэффициент бюджетной эффективности рассчитывается по формуле:

4.6. При наличии бюджетных оттоков возможно определение индекса доходности инвестиций бюджета как отношение чистого дисконтированного дохода бюджета к величине инвестиций за счет средств городского бюджета. Инвестиционный проект оценивается как эффективный, если индекс доходности больше единицы.

4.7. В случае предоставления муниципальных гарантий для анализа и отбора инвестиционных проектов определяется индекс доходности гарантий, который рассчитывается как отношение чистого дисконтированного дохода бюджета к величине гарантий.

4.8. Налоговая эффективность бюджетной поддержки рассчитывается по формуле:

5. Оценка социальной эффективности проекта

5.1. Оценка социальной эффективности инвестиционного проекта осуществляется по следующим критериям:

— повышение занятости (создание новых рабочих мест) и реальных денежных доходов населения;

— улучшение качества товаров, работ, услуг, потребляемых населением;

— изменение состояния здоровья работников и населения;

— изменение показателя смертности населения (работников);

— внедрение новых технологий;

— обеспечение технической, экологической безопасности объекта, предусмотренного инвестиционным проектом;

— изменение условий труда работников (по санитарно-гигиеническим и психофизиологическим элементам условий труда);

— изменение структуры производственного персонала, в том числе изменение численности работников, занятых тяжелым физическим трудом, изменение численности работников, занятых на работах с вредными условиями труда;

— сокращение численности обслуживающего персонала;

— изменение показателя производственного травматизма и профессиональных заболеваний работников;

— улучшение жилищных и культурно-бытовых условий населения;

— экономия свободного времени работников организаций и населения.

5.2. При оценке социальной эффективности инвестиционного проекта рассчитываются:

Эффективность бюджетной поддержки:

Уровень заработной платы:

5.3. Оценка социальной эффективности инвестиционного проекта может определяться иными индикаторами социально-экономического развития города Барнаула.

6. Учет рисков при оценке эффективности инвестиционного проекта

6.1. При оценке эффективности проекта учитывается два типа рисков, связанных с его реализацией:

— риск ненадежности участников проекта;

— риск неполучения предусмотренных проектом доходов.

6.2. Риск ненадежности участников проекта состоит в возможности непредвиденного прекращения реализации проекта, обусловленного:

— нецелевым расходованием средств, предназначенных для инвестирования в данный проект;

— финансовой неустойчивостью предприятия, реализующего проект (недостаточное обеспечение оборота собственными оборотными средствами, отсутствие достаточных активов для имущественного обеспечения кредитов и т.п.);

— недобросовестностью, неплатежеспособностью других участников, их ликвидацией или банкротством.

6.3. Поправка на риск ненадежности участников проекта:

— уменьшаться, если один из участников проекта предоставляет другому обеспечение выполнения своих обязательств;

— увеличиваться, если независимо от характера проекта данный участник проекта не располагает достоверной информацией о платежеспособности и надежности других участников проекта, которые должны оплачивать производимые им работы (продукцию, услуги) или совместно участвовать в финансировании проекта.

6.4. Риск неполучения предусмотренных проектом доходов обусловлен техническими, технологическими и организационными решениями проекта, а также случайными колебаниями объемов производства и цен на продукцию и ресурсы. Поправка на этот вид риска определяется с учетом технической реализуемости и обоснованности проекта, детальности проработки проектных решений и представительности маркетинговых исследований.

7. Перечень критериев, являющихся основанием для досрочного прекращения реализации инвестиционных проектов

7.1. Инвестиционные проекты социального характера:

— увеличение требуемых объемов финансирования более чем на 20 процентов от запланированных, связанное с необходимостью изменения параметра инвестиционного проекта, утвержденных проектно-сметной документацией;

— увеличение в процессе реализации проекта эксплуатационных расходов более чем на 20 процентов от первоначально запланированных или превышение эксплуатационных расходов будущих периодов над положительным бюджетным эффектом от реализации инвестиционного проекта на соответствующий период;

— отсутствие необходимости в строительстве объекта в связи с изменениями демографической ситуации, сокращением численности социальных категорий граждан, для обслуживания которых осуществляется реализация проекта, принятым в расчетах, более чем на 20 процентов.

7.2. Иные инвестиционные проекты:

— несогласованное изменение субъектом инвестиционной деятельности в ходе реализации инвестиционного проекта направленности и основных технических и экономических параметров проекта;

— существенное (более 20 процентов) изменение субъектом инвестиционной деятельности сроков реализации проекта;

— отсутствие реального бюджетного и социального эффекта в ходе реализации инвестиционного проекта (если его возникновение было запланировано на промежуточных этапах реализации проекта). Присутствие указанного критерия определяется фактическим значением индикаторов эффективности на уровне ниже 50 процентов от запланированного;

— резкое ухудшение финансового состояния субъекта инвестиционной деятельности, выражающееся в появлении установленных действующим законодательством признаков неплатежеспособности (банкротства). Присутствие указанного критерия для юридических лиц определяется неспособностью удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены;

— реализация инвестиционного проекта с нарушением требований действующего законодательства, строительных норм и правил, экологических нормативов.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.