Как на самом деле пользоваться кредиткой

Шесть правил, о которых умалчивают банкиры

Брать деньги в долг на повседневные траты — плохая практика.

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

Как пользоваться кредитной картой с выгодой

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

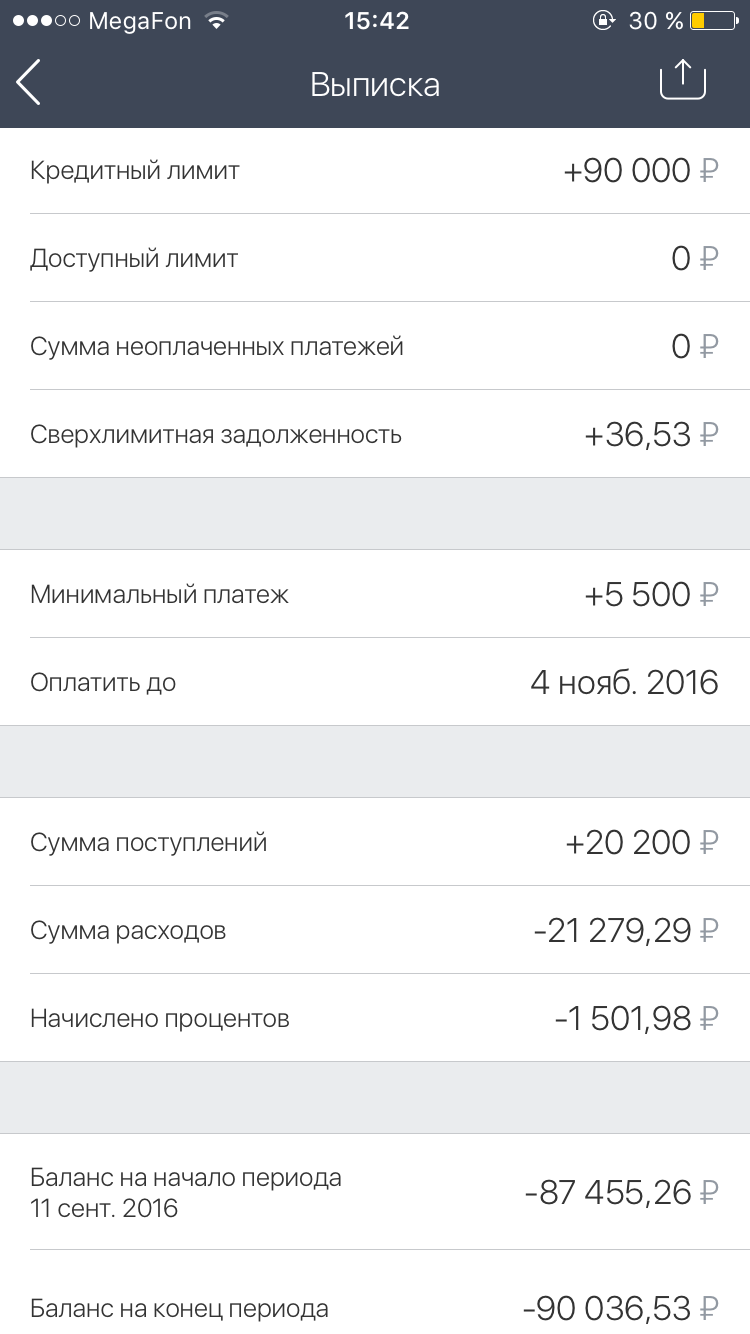

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Когда мне погасить долг, чтобы не платить проценты?

В срок до 55 дней с даты выписки. Самый большой беспроцентный период будет у покупок, которые вы совершите на следующий день после даты выписки.

Но если вы снимали наличные или переводили деньги с кредитки, на эту сумму начисляются проценты всегда.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 4% годовых.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

4 способа поужинать бесплатно

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

Магазины-партнеры рассрочки по картам Тинькофф банка

Когда не хочется переплачивать за покупку товара, стоит рассмотреть вариант рассрочки платежей. Сейчас многие банки предоставляют такие услуги, один из которых – Тинькофф. Предлагаем посмотреть, насколько это выгодные условия, действительно ли беспроцентная рассрочка, а также поговорим о другой полезной информации относительно этого предложения.

Условия рассрочки Тинькофф банка

Что такое рассрочка – это возможность приобрести товар в магазине и отдавать его небольшими равными частями. Срок и другие условия заранее определяются банком, иногда – индивидуально для каждого клиента. Это программа, которая выгодна для клиентов, самого банка и для магазинов. Получить вещи в рассрочку реально только по кредитке, к дебетовым картам они не относятся. У каждого финансового учреждения свои магазины-партнеры, у Тинькофф их больше 50.

Основные требования к клиентам:

![]()

На стандартные магазинчики и супермаркеты не распространяется возможность платить частями. Сюда относятся только магазины-партнеры рассрочки Тинькофф банка, с которыми кредитная организация заключила соответствующий договор.

Технология оформления кредитки не отличается от полноценного кредита. Недостаток только один – оформить рассрочку получится только в магазине-партнере. Посмотреть партнеров можно ниже и на официальном сайте Тинькофф.

Как покупать в рассрочку?

В 2021 году достаточно перейти на сайт и открыть карту через него. Когда она уже есть – нужно зайти на сайт магазина, в котором планируется брать товар, выбрать его, нажать «добавить в корзину». После этого – нажать на кнопку «рассрочка» и выбрать вариант 10 или 36 месяцев.

Если нет карты, можно ее оформить одновременно с покупкой товара.

![]()

Некоторые партнеры банка Тинькофф для покупки в рассрочку предлагают бесплатную доставку в случае подобной покупки.

Конечно, есть у Тинькофф возможность расплачиваться в обычных магазинах типа «Перекресток» без процентов и штрафов, но важно укладываться в период до 120 дней. Это удобно, когда нужно что-то приобрести перед зарплатой. Все просто – если вещь понравилась, осталось ее просто оплатить в счет кредитного лимита, а потом погасить в установленные сроки.

Все оформленные рассрочки можно посмотреть в личном кабинете выбрать «Мои рассрочки».

Если не хватает лимитов для покупки?

Если не хватает лимита по карте для совершения покупки, пополните карту личными средствами. Платеж по рассрочке будет рассчитывать только исходя из средств банка.

Пример расчета. Ваш кредитный лимит 100 000. Если товар стоит 120 тысяч, то вы можете пополнить карту на 20 тысяч. Ежемесячный платеж по рассрочке на полгода будет равен: 100000/6=16666 he,

Магазины- партнеры рассрочки Тинькофф банка в 2021 году

Перечень товаров и услуг, которые можно купить через Тинькофф у партнеров-магазинов с рассрочкой, довольно большой.

![]()

Список магазинов-партнеров карты рассрочки Тинькофф банка:

Это не полный список мест, где можно расплатиться кредитной картой от Тинькофф, другие партнеры в списке рассрочки ниже.

Список партнеров рассрочки по карте Тинькофф Платинум

![]()

Одной из самых популярных карт банка рассрочки является Тинькофф Платинум. По ней также предлагается список магазинов, где можно расплатиться по картам рассрочки.

Московский ювелирный завод

Аптеки и медтехника

Кид Travel, ANEX Tour

Аксессуары для жизни

Нет дебетовой карты Тинькофф? Оставьте заявку на оформление прямо тут:

Где посмотреть, является ли магазин партнером Тинькофф?

Список постоянно пополняется, меняются партнеры, появляются новые, меняются и расширяются условия сотрудничества. Посмотреть полный и актуальный список можно в мобильном приложении Тинькофф в разделе «Рассрочки».

Как подключить рассрочку к карте Тинькофф?

Если кредитная карта Тинькофф уже есть, то ее владельцу ничего специально подключать не придется. Если нет – необходимо просто оставить заявку на получение кредитной карты.

Основное преимущество таких карт – можно одновременно использовать ее как кредитку и как карту рассрочки. За обычные покупки не будут начисляться проценты в течение 55 дней.

Платеж по рассрочке

Платеж по рассрочке по карте Тинькофф банка рассчитывается таким образом: сумма покупки делится на срок рассрочки. Срок устанавливается магазином.

Как погашать рассрочку?

Так же, как и задолженность по кредитке. Когда человек открывает рассрочку, она вписывается в виде отдельного кредита и работать будет отдельно. На нее не будет начисляться процент, нет влияния на основной долг, не увеличивается минимальный платеж в программе. Ее нужно просто гасить до окончания каждого месяца в установленный день.

Это будет действовать, пока клиент платит вовремя. Если просрочит, то вся сумма рассрочки снимается полностью с кредитного счета, на нее начисляется процент, как за снятие наличных. Беспроцентный период карты на нее не распространяется в этом случае.

Если хочется купить вещь, которая стоит больше, чем есть на карте в качестве лимита, можно дополнительно внести недостающую сумму сверх лимита, тогда рассрочка станет доступна.

Перевод с банковской карты

Можно делать переводы с карты без ограничений как с дебетовой, так и с кредитной. Для оплаты достаточно просто внести средства на счет.

Это можно сделать в приложении банка-отправителя и в приложении Тинькофф-банка. Больше ничего делать не надо.

Наличными

Тинькофф предоставляет более 30 тысяч точек, где можно пополнить счет без процентов. Ближайшие можно проверить в мобильном приложении и на официальном сайте. Также информация видна на картах города.

Пользоваться рассрочкой просто и удобно. Во многих магазинах-партнерах сотрудники готовы помочь с оформлением, рассказать об особенностях настроек и оплаты. Главное – помнить о сумме, которую надо вносить ежемесячно, и не пропускать день платежа. Лучше вносить средства заранее, за несколько дней.

Как пользоваться кредитной картой Тинькофф Платинум

Тинькофф Платинум — одна из самых популярных кредитных карт в России, поэтому вопрос о том, как правильно ей пользоваться, звучит повсеместно. Всем держателям крайне важно ознакомиться с тарификацией продукта и с порядком оплаты задолженности. Тогда проблем и недопониманий не будет.

Рассмотрим, как пользоваться кредитной картой Тинькофф Платинум, какие операции можно с ней совершать, как работает кредитный лимит и льготный период. Самое важное — как правильно погашать задолженность. Полный расклад и полезная информация для заемщиков — на Бробанк.ру.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

О кредитном лимите

По условиям банка линия ссуды может достигать 700 000 рублей. Но это совсем не значит, что вам одобрят именно такую сумму. Лимит назначается на усмотрение Тинькофф, и для новых клиентов он крайне редко превышает 50 000 — 60 000 рублей.

Но заемщик может повлиять на величину доверенной суммы. Если соблюдать правила пользования кредитной картой Тинькофф Платинум, всегда вовремя вносить платежи, то вскоре банк пересмотрит лимит в сторону увеличения. И так будет происходить постоянно, в итоге можно дойти и до предела в 700 000 рублей. Подробно об этом здесь — Как увеличить кредитный лимит по карте Тинькофф.

Самое главное — кредитная линия возобновляемая. Если вам дали 100 000, вы можете проводить в рамках этой суммы любые операции. Потратили, погасили, снова потратили. Нет никаких ограничений, не нужно делать запросы.

Как пользоваться картой Тинькофф Платинум

После получения кредитки на руки ее нужно активировать. Провести эту операцию заемщик может без проблем самостоятельно на сайте банка или в его банкинге. После проведения действия карта сразу становится доступной для использования.

Это стандартная карта международного типа, поэтому с не можно совершать любые финансовые операции: оплата товаров и услуг офлайн и в интернете, выполнение всех видов платежей через банкинг, снятие наличных. Никаких ограничений по числу и суммам операций банк не устанавливает.

Как пользоваться картой Тинькофф Платинум, инструкция для чайников:

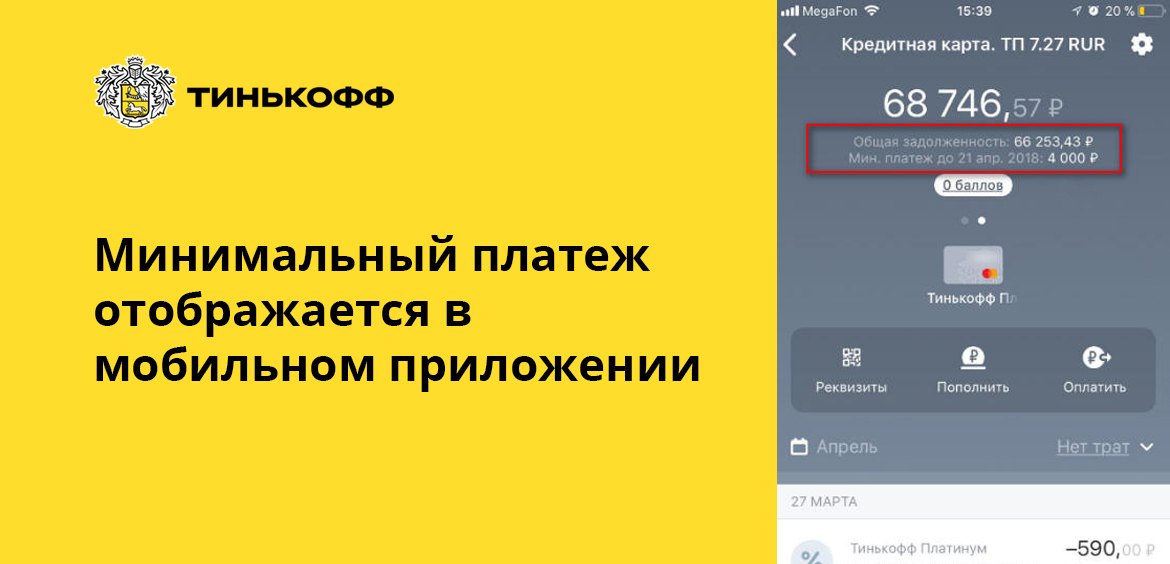

Проценты назначаются только на сумму текущей задолженности, а не на весь кредитный лимит. Ежемесячно банк будет предоставлять выписку с полным раскладом по начислению.

Пользоваться Тинькофф Платинум можно бесплатно

Банк подключает к кредитной карте льготный период. Это срок, в течение которого можно пользоваться деньгами бесплатно. Льгота может достигать 55 дней, ее отсчет начинается со дня формирования банком выписки. То есть если у вас это 10 число, можно отсчитывать от него 55 дней — это и будет льготный период. Подробная информация об опции — Беспроцентный период Тинькофф Платинум.

Правила пользования Тинькофф Платинум без процентов:

Банк информирует заемщиков о сроках грейс-периода в личном кабинете и в информационных СМС, которые присылаются по итогу формирования выписки. Если возникают вопросы, звоните на горячую линию банка 8 800 555 77 78.

Об операциях снятия наличных

Изучая, как пользоваться кредиткой Тинькофф Платинум, обязательно ознакомьтесь с условиями снятия денег. Дело в том, что кредитная карта ориентирована именно на безналичные операции, для наличных трат есть потребительские ссуды. Поэтому банк делает условия снятия не особо выгодными:

Снимайте деньги с кредитной карты Платинум только в случае острой необходимости. Эти операции обходятся очень дорого.

Как вносить платежи

Самое главное в правильном пользовании Тинькофф Платинум — четко соблюдать порядок оплаты при наличии задолженности. Просрочки приведут к штрафам и порче кредитной истории, поэтому к делу нужно отнестись серьезно.

Как уже говорилось, банк по итогу каждого месяца будет делать расчет и указывать на сумму минимального платежа. Можете вносить именно его, а можете больше — это даже лучше. Также в информационном СМС от банка будет отражаться крайняя дата, когда платеж уже должен лежать на счету. Например, это 10 число каждого месяца.

Варианты оплаты:

При выборе метода оплаты всегда уточняйте сроки проведения платежа. Если вносить оплату минимум за 3 дня до обозначенной даты, они точно успеют дойти. При погашении через посредников средства идут 1-2 дня. При переводе с карты или оплате через банкомат — день в день.

Как пользоваться баллами по кредитной карте Тинькофф Платинум

Все держатели кредитных карт Платинум получают доступ к программе лояльности Браво. Это значит, что за совершение операций покупок они получают вознаграждения. Это 1% за все покупки и до 30% у партнеров Тинькофф.

Перечень партнеров большой, он постоянно пополняется новыми организациями. Его и сами специальные предложения партнеров увидите в мобильном приложении Тинькофф и банкинге. Там же будет отражаться бонусный баланс, количество накопленных баллов Браво.

Пользоваться баллами по кредитной карте Тинькофф можно путем их траты на покупки ж/д билетов и оплату счетов в кафе и ресторанах. Схема такая: сначала клиент совершает покупку, после в банкинге компенсирует ее баллами.

Если пользоваться кредиткой Платинум правильно, соблюдая все условия, продукт окажется интересным и выгодным. Самое главное — банк станет улучшать условия обслуживания, повышая лимит, и будет давать персональные предложения по другим кредитным продуктам.